Лекции по Финансовому менеджменту

.docx

Отчётность о финансовых результатах

Аналитическая ценность отчёта позволяет определить:

-

Чистый результат деятельности предприятия

-

Показывает получить источники получения основной части дохода и прибыли

-

Подразделяется производственную себестоимость в том числе косвенные

-

Выручка от продаж

-

Себестоимость от продаж

-

Валовая прибыль (1-2)

-

Управленческие и коммерческие расходы

-

Прибыль от продаж (3-4)

6) Прочие доходы

7) Прочие расходы

8) Сальдо прочих расходов и доходов (6-7)

9) Прибыль до налогообложения (5+8)

10) Отчётность налоговых активов и отчётность налоговых обязательств

Отчёт о движении денежных средств

2 метода составления расчёта денежных средств:

-

Прямой метод расчёта денежных средств

-

Косвенный метод расчёта денежных средств

Коэффициенты:

-

Ликвидности (способность погашать краткосрочные средства

-

Финансовой устойчивости (способность погашать все заёмные средства)

-

Оборачиваемость (оценивает эффективность деятельности)

-

Рентабельность

-

Рыночные показатели

Коэффициент текущей платёжеспособности = оборотные средства / краткосрочные обязательства > 1

К срочной ликвидности = Оборотные средства произв. запасов / Краткосрочные обязательства

К абсолютной ликвидности = Денежные средства + Краткосрочные финансовые вложения / краткосрочные обязательства > 0,1

К обеспеченности собственных оборотных средств = Собственные оборотные средства / Оборотные средства > 0,1

Собственные оборотные средства = собственные средства + долгосрочные заёмные средства - Внеоборотные активы > 0

К автономии (независимость от собственных средств) = собственные средства / валюта баланса

К соотношение заёмных и собственных средств = ЗС / СС

К долга = Все заёмные средства / Валюта баланса

Оборачиваемость активов = Выручка / сумма активов (ВВ)

Оборачиваемость ПЗ = Выручка / ПЗ (производственные запасы)

Средний период оборота ПЗ = 360 (365) / Обор. ПЗ

Оборачиваемость ДЗ = Выручка / ДЗ

Средний период погашения ДЗ = 360 (365) / Оборачиваемой ДЗ

Оборачиваемость КЗ = Выручка / КЗ

Средний период погашения КЗ = 360 (365) / Оборачиваемость КЗ

Рентабельность - в основе всегда должна быть прибыль (в числителе)

Рентабельность = Прибыль: чистая прибыль, от продаж, до налогообложения / ресурсы, затраты

ROS = Чистая прибыль / Выручка * 100%

ROR (прибыль к активам) = ЧП / суммах А (ВВ) * 100%

ROA = Чистая прибыль / Сумма А (ВВ) = ЧП / Выручка * Выручка / Сумма активов

Рентабельность собственного капитала (ROE)

ROE = Чистая прибыль / Собственные средства * 100%

ROE = ЧП / Собственные средства = ЧП / Выручка * Прибыль / Сумма активов * Сумма активов / Собственные средства = ROS * оборачиваемость активов / 1 - К задолженности

К-т P / E = / EPS < 1

EPS = ЧП - дивиденды / кол-во обыкновенных акций находящихся в обращении

DPS дивиденды * акцию / количество акций в обращении

К выплат (дивидендный выход) = дивиденды по обыкновенным акциям / чистую прибыль -дивиденды по привилегированным акциям

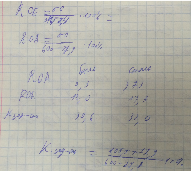

Оборотные средства - 1760

КО (Краткосрочные обязательства) -700 т р

На какую сумму предприятие может закупить запасы за счёт заёмные средств

К текущей платёжеспособности > 2,0

К текущей платёжеспособности = Оборачиваемость активов / краткосрочн. обязательства

1400 / 700 = 2

1760 - 1400 = 360 т р

Проверка:

1760 + 360 / 700 + 360 = 2120 / 1060 = 2

Оборотная ДЗ = 360 * ДЗ / Выручка = 40

360 * ДЗ / 1000 = 30

ДЗ = 30000 / 360 = 83,3

Разница

= 111,1 - 83,3 = 27,8 млн р

Разница

= 111,1 - 83,3 = 27,8 млн р

Коэффициент задолженности 50%

К-т срочной ликвидности 0,8

Оборачиваемость активов 1,5 млн в год

ОДЗ 36 дней

Рентабельность продаж 25%

Рентабельность продаж (прибыль от продаж / выручка)

Оборачиваемость производственных запасов 5 оборотов в год

1,5 Выручка / ВБ (или сумму активов) = ВБ(200 * 1,5) = 300 тыс - выручка

36 * 300 тыс / 360 = 30000 - дебиторская задолженность

Денежные средства + ДЗ / 70000 = 0,8

Денежные средства = 0,8 * 70000 - 30000 = 26000

Выручка = собственные средства (75%) + прибыль (25%)

Оборачиваемость 30000 * 75% = 225 тыс

225 тыс / произв. запас = 5

ПЗ = 225000 / 5 = 45000

Внебюджетные активы = (45000 + 30000 +26000)

Дочерние предприятия

29000

1700

19000

ROS 6,0 3,6 8,0 5,8

ROA 40,0 2,25 10,6 8,9

ROS % = ЧП / выручку ROA % = ЧП / ВБ

Рентабельность активов и продаж

ROS и ROA в целом

Активы тяжёлого машиностроения > в медицину

8000 > 16000

ROA = ЧП / сумма активов + 8000

0,15 = ЧП /16000

ЧП = 2400

ROA = 2400 + 320 / 19000

Выручка 750000

Оборачиваемость активов 2,5 оборота в год

Отношение ДЗ к активам 2,0 %

Оборачиваемость ДЗ 10 оборотов в год

Оборачиваемость Производственных запасов (выручка / ПЗ) 15 оборотов в год