30_06_11_LEKTsII_PO_EA_dlya_pechati (1)

.pdfгде  - изменение нормы расхода в связи с заменой материала;

- изменение нормы расхода в связи с заменой материала;  - расход материала после замены;

- расход материала после замены;  -

-

цена заменяемого материала;  - изменение цены в связи с заменой материала.

- изменение цены в связи с заменой материала.

Расчѐты проводятся по каждому виду продукции на основе плановых и отчѐтных калькуляций с последующим обобщением полученных результатов в целом по предприятию. Косвенные затраты в себестоимости продукции представлены следующими комплексными статьями: расходы на содержание и эксплуатацию оборудования, общепроизводственные и общехозяйственные расходы, коммерческие расходы. Анализ этих расходов производится путѐм сравнения фактической их величины на 1 руб. товарной продукции в динамике за 5-10 лет, а так же с плановым уровнем отчѐтного периода. Такое сопоставление показывает, как изменилась их доля в стоимости товарной продукции в динамике и по сравнению с планом, и какая наблюдается тенденция – роста или снижения. В процессе последующего анализа выясняют причины, вызвавшие абсолютное и относительное изменение затрат.

Расходы по содержанию и эксплуатации машин и обору-

дования (РСЭО) включают амортизацию машин и оборудования, затраты на их содержание, затраты по эксплуатации, расходы на внутризаводское перемещение грузов, износ МБП и др. Некоторые виды затрат (например, амортизация) не зависят от объѐма производства продукции и являются условнопостоянными. Другие полностью или частично зависят от его изменения и являются условно-переменными. Для проведения анализа РСЭО целесообразно построить табл. 16.

Для пересчѐта плановых затрат на фактический выпуск продукции можно использовать формулу:

;

;

где Зск – затраты скорректированные на фактический выпуск продукции; Зпл – плановая сумма затрат по статье;  - перевыполнение (недовыполнение) плана по выпуску товарной продукции, %; Kз – коэффициент зависимости затрат от объѐма производства продукции.

- перевыполнение (недовыполнение) плана по выпуску товарной продукции, %; Kз – коэффициент зависимости затрат от объѐма производства продукции.

В ходе дальнейшего анализа выясняют причины относительного перерасхода или экономии средств по каждой статье затрат.

Таблица 16. Затраты на РСЭО

|

Коэффициентзависизатратмостиот объвыпускаѐма |

Сумма |

поЗатратыплану, пересчитанномуна объѐм.фактпродукции |

|

Объѐма выпуска |

|

Уровня затрат |

|

|

план |

факт |

|

|

||||

|

|

затрат, |

|

Отклонение от плана |

||||

|

|

тыс. руб. |

|

|

|

|

|

|

|

|

|

|

|

|

В том числе за |

||

Затраты |

|

|

|

|

|

|

счѐт |

|

|

|

|

|

|

Общее |

|

|

|

|

|

|

|

|

|

|

|

|

Амортизация |

– |

|

|

|

|

|

|

|

Ремонт |

|

|

|

|

|

|

|

|

Эксплуата- |

|

|

|

|

|

|

|

|

ционные расхо- |

|

|

|

|

|

|

|

|

ды |

|

|

|

|

|

|

|

|

Износ МБП |

|

|

|

|

|

|

|

|

Итого |

– |

|

|

|

|

|

|

|

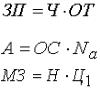

Анализ цеховых и общехозяйственных расходов имеет большое значение, т.к. они занимают большой удельный вес в себестоимости продукции. Эти расходы так же разделяют на условно-постоянные и условно-переменные, а последние корректируют на процент выполнения плана по производству товарной продукции. Фактические данные сравнивают с плановой величиной накладных расходов. Для анализа цеховых и общезаводских расходов по статьям затрат используют данные аналитического бухгалтерского учѐта. По каждой статье выявляют абсолютное и относительное отклонение от плана и их причины (табл. 17).

Таблица 17. Факторы изменения общепроизводственных и

общехозяйственных расходов

Статья расходов |

Фактор изменения затрат |

Формула расчѐта |

|

Заработная |

плата ра- |

Численность персонала (Ч) |

|

ботников |

аппарата |

Средняя заработная плата |

|

управления |

|

одного работника (ОТ) |

|

Содержание |

основных |

Первоначальная стоимость |

|

фондов: |

|

основных фондов (ОС), |

|

– амортизация |

норма амортизации (Na) |

|

|

– расходы |

на освеще- |

Норма потребления ресурса |

|

ние, отопление, водо- |

(H) тариф на услугу (Ц1) |

|

|

снабжение и пр. |

|

|

|

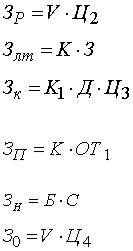

Окончание табл. 16

Затраты |

на |

теку- |

Объѐм работ (V); |

|

|

|

щий |

ремонт, |

средняя стоимость |

едини- |

|

||

испытания |

|

цы работы (Ц2) |

|

|

||

Содержание |

лег- |

Количество машин (К) |

|

|||

кового транспор- |

Средние затраты на содер- |

|

||||

та |

|

|

жание одной машины (З) |

|

||

Расходы |

по |

ко- |

Количество |

командировок |

|

|

мандировкам |

(К1), средняя продолжи- |

|

||||

|

|

|

тельность (Д), средняя |

|

||

|

|

|

стоимость одного дня ко- |

|

||

|

|

|

мандировки (Ц3) |

|

|

|

Оплата простоев |

Количество |

человеко-дней |

|

|||

|

|

|

простоя (К) уровень опла- |

|

||

|

|

|

ты за один |

день простоя |

|

|

|

|

|

(ОТ1) |

|

|

|

Налоги |

и сборы, |

Налогооблагаемая база (Б), |

|

|||

относимые |

на |

процентная |

ставка |

налога |

|

|

себестоимость. |

(С) |

|

|

|

||

Расходы на охра- |

Объѐм намеченных |

меро- |

|

|||

ну труда |

|

|

приятий (V), средняя стои- |

|

||

|

|

|

мость мероприятия (Ц4) |

|

||

При проверке выполнения сметы нельзя всю полученную экономию отнести на счѐт предприятия, так же как и все допущенные перерасходы оценивать отрицательно. Оценка отклонений фактических расходов от сметы зависит от того, какие причины вызвали экономию или перерасход по каждой статье затрат. В ряде случаев экономия связана с невыполнением намеченных мероприятий по улучшению условий труда, технике безопасности, изобретательству, подготовке и переподготовке кадров и т. д. В процессе анализа должны быть выявлены непроизводительные затраты, потери от бесхозяйственности, которые можно рассматривать как неиспользованные резервы снижения себестоимости продукции.

Контрольные вопросы

1.Какие основные направления составляют содержание анализа себестоимости продукции?

2.Какие факторы оказывают влияние на уровень затрат

ина совокупную себестоимость продукции?

3.Опишите алгоритм расчѐтов при анализе влияния факторов на совокупную себестоимость.

4.Опишите алгоритм расчѐтов при факторном анализе уровня затрат на 1 руб. товарной продукции.

5.Опишите алгоритм расчетов при факторном анализе себестоимости единицы продукции.

6.Выделите факторы первого и последующих уровней, влияющие на размер прямых материальных затрат.

7.Опишите алгоритмы расчетов при факторном анализе прямых трудовых затрат.

8.Какие факторы оказывают влияние на сумму и уровень косвенных расходов?

9.Каковы отличительные особенности анализа услов- но-переменных и условно-постоянных издержек?

Глоссарий по теме

Калькуляция себестоимости - исчисление в денежном выражении затрат на производство продукции, работ или услуг.

Коммерческие расходы включают затраты по отгрузке продукции покупателям, расходы на тару и упаковочные материалы, рекламу, изучение рынков сбыта.

Непроизводительными затратами следует считать поте-

ри от порчи и недостачи сырья (материалов) и готовой продукции, оплату простоев по вине предприятия, доплаты за это время и в связи с использованием рабочих на работах, требующих менее квалифицированного труда, стоимость потреблѐнной энергии и топлива за время простоя предприятия и др.

Переменные затраты - расходы, которые прямо зависят от объема производства - увеличиваются с его ростом и падают с его сокращением. Например, сырье и материалы.

Полная себестоимость - совокупность учетных затрат предприятия на производство и реализацию продукции, выраженная в денежной форме.

Постоянные затраты - издержки, не изменяющиеся при изменении объемов производства. Например, расходы на содержание производственных помещений.

Производственная себестоимость - сумма затрат пред-

приятия на выпуск продукции, включая стоимость полуфабрикатов, покупных изделий и услуг других предприятий, а также издержки по обслуживанию и управлению производством.

Производственный бюджет - часть основного бюджета предприятия, содержащая информацию о необходимых объемах производства продукции (в натуральных и стоимостных показателях), соответствующих запланированному объему продаж.

Прямые затраты - расходы, которые можно отнести напрямую на себестоимость определенного вида продукции. На-

пример, сырье, закупаемое компанией для производства конкретного изделия. Зависимость этой статьи затрат от объема выпуска не всегда линейна, т.к. рост объемов продаж может создать лучшие ценовые условия для закупки сырья, тем самым уменьшая материальные расходы на единицу продукции.

Финансовый цикл - период оборота средств, который равен интервалу между притоком и оттоком оборотного капитала.

ЛИТЕРАТУРА

1.Абрютина М.С. Грачев А.В. Анализ финансовоэкономической деятельности предприятия: Учеб.-практич. пособие. – М.: Дело и сервис, 1998.

2.Абрютина М.С. Экономический анализ торговой деятельности: Учеб. пособие. – М.: Дело и сервис, 2000.

3.Абрютина М.С. Анализ финансово-экономической деятельности предприятия: Учеб.-практич. пособие / М.С. Абрютина., А.В. Грачев. - М.: Дело и сервис, 1998.

4.Анализ и диагностика финансово-хозяйственной деятельности предприятия: Учеб. пособие для вузов / П.П. Табурчак, А.Е. Викуленко, Л.А. Овчинникова и др.; под ред. П.П. Табурчака, В.М. Туина, М.С. Сапрыкина. - Ростов н/Д: Феникс, 2002.

5.Анализ финансовой отчетности: Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. - М.: Омега-Л, 2004.

6.Анализ хозяйственной деятельности в промышленности / Под ред. В.И. Стражева. – Минск.: Выш. шк.,1999.

7.Анализ хозяйственной деятельности в промышленности: Учебник / Л.А. Богдановская, Г.Г. Виноградов, О.О. Мигун и др.; под общ. ред. В.И. Стражева. - 3-е изд., стереотип. - Минск: Выш. шк., 2001.

8.Баканов М.И. Шеремет А.Д. Теория экономического анализа: Учебник. – М: Финансы и статистика, 1997.

9.Баканов, М.И. Теория экономического анализа: Учебник/М.И. Баканов, А.Д. Шеремет. - 4-е изд., доп. и перераб.

-М.: Финансы и статистика, 2001.

10.Бороненкова С.А. Управленческий анализ: Учеб. пособие.- М.: Финансы и статистика, 2002.

11.Бочаров В.Б. Финансовый анализ. СПб.: Питер, 2004.

12.Вакуленко Т.Г. Анализ бухгалтерской (финансовой) отчетности для принятия управленческих решений / Т.Г. Вакуленко, Л.Ф. Фомина. - СПб.: Изд. дом «Герда», 2003.

13.Гинсбург А.И. Экономический анализ. - СПб.: Пи-

тер, 2003.

14.Донцова Л.В. Анализ финансовой отчетности: Учеб. пособие / Л.В. Донцова, Н.А. Никифорова. - М.: Дело и Сервис, 2003.

15.Ефимова О.В. Финансовый анализ. - 3-е изд., перераб. и доп. - М.: Бухгалтерский учет, 1999.

16.Зимин Н.Е. Анализ и диагностика финансового состояния предприятий: Учеб. пособие. - М.: ИКФ «ЭКСМОС»,

2003.

17.Кедров Б.И. Теория экономического анализа: учеб. пособие / Б.И. Кедров, Д.В. Пятницкий. - Иваново: ИГТА, 2004.

18.Ковалев В.В. Финансовый анализ. Управление капиталом. Выбор инвестиций. Анализ отчетности. – М.: Финансы и статистика, 1996.

19.Ковалев В.В., Патров В.В. Как читать баланс. – М.: Финансы и статистика, 1998.

20.Ковалев В.В. Анализ хозяйственной деятельности предприятия / В.В. Ковалев, О.Н. Волкова. М.: ПБОЮЛ Гри-

женко Е.М., 2002.

21.Ковалев В.В. Как читать баланс / В.В. Ковалев, В.В. Патров. 4-е изд., перераб. и доп. М.: Финансы и статистика, 2002.

22.Ковалев В.В. Финансовый анализ: методы и процедуры. - М.: Финансы и статистика, 2002.

23.Кондраков Н.П. Бухгалтерский учет, анализ хозяйственной деятельности и аудит в условиях рынка. – М.: Перспек-

тива, 1992.

24.Коньковская А.Р. Экономический анализ: Учеб.- метод. пособие / А.Р. Коньковская, А.Б. Тарушкин.-. СПб.: Изд. дом «Герда», 2003.

25.Любушкин Н.П. Анализ финансово-экономической деятельности предприятия: Учеб. пособие для вузов / Н.П. Любушкин, В.Б. Лещева, В.Г. Дьякова; под ред. Н.П. Любушкина. - М.: ЮНИТА-ДАНА, 2003.

26.Любушкин Н.П. Теория экономического анализа: Учеб.-метод. комплекс / Н.П. Любушкин, В.Б. Лещева, Е.А. Сучков; под ред. Н.П. Любушкина. - М.: Юристъ, 2002.

27.Макарьева В.И. Анализ финансово-хозяйственной деятельности организации / В.И. Макарьева, Л.В. Андреева.- М.: Финансы и статистика, 2004.

28.Маренков Н.Л. Экономический анализ / Н.Л. Маренков, Т.Н. Веселова. - Ростов н/Д: Феникс, 2004.

29.Маркарьян Э.А., Герасименко Г.П. Финансовый анализ: Учебное пособие. – Ростов н/Д.: Изд.-во Рост. ун-та, 1994.

30.Методика экономического анализа промышленного предприятия (объединения). / Под ред. А.И Бужинского., А.Д. Шеремета – М.: Финансы и статистика, 1998.

31.Протасов В.Д. Анализ деятельности предприятия (фирмы): производство, экономика, инвестирование, маркетинг.

-М.: Финансы и статистика, 2003.

32.Прыкин Б.В. Экономический анализ предприятия: учебник для вузов. - М.: ЮНИТИ-ДАНА, 2000.

33.Пястолов С.М. Экономический анализ деятельности предприятий: учеб. пособие для вузов. - М.: Академический проект, 2003.

34.Ришар Ж. Аудит и анализ хозяйственной деятельности предприятия. – М.: Аудит. ЮНИТИ, 1997.

35.Савицкая Г.В. Экономический анализ. М.: Новое знание, 2003.

36.Селезнева Н.Н., Финансовый анализ: Учеб. пособие / Н.Н. Селезнева, А.Ф. Ионова.- М.: ЮНИТИ-ДАНА, 2001.

37.Чернышева Ю.Г. Анализ финансово-хозяйственной деятельности предприятия: Учеб. пособие/ Ю.Г. Чернышева, Э.А.Чернышев. - М: ИКЦ «МарТ»; Ростов н/Д: Издательский центр «МарТ», 2003.

38.Чуев И.Н. Анализ финансово-хозяйственной деятельности: Учеб. пособие / И.Н. Чуев, Л.Н. Чечевицина. - Ростов н/Д: Феникс, 2004.

39.Шеремет А.Д. Комплексный экономический анализ деятельности предприятия (вопросы методологии). – М.: Экономика,1974.

40.Шеремет А.Д., Негашев Е.В. Методика финансового анализа. – М.: Инфра – М, 1999.

41.Шеремет А.Д. Методика финансового анализа / А.Д. Шеремет, Р.С. Сайфулин, Е.В. Негашев. - 3-е изд., перераб. и доп.- М.: ИНФРА-М, 2001.

42.Шишкин А.К., Микрюков В.А., Дышкант И.Д. Учет, анализ, аудит на предприятии: Учеб. пособие для вузов. – М.: Аудит, ЮНИТИ, 1996.

43.Экономико-математические методы в анализе хозяйственной деятельности предприятий и объединений. – М.: Финансы и статистика, 1982.

44.Экономический анализ: Учебник для вузов / Под ред. Л.Т. Гиляровской. М.: ЮНИТИ-ДАНА, 2001.

Учебное издание

Волошина Оксана Владимировна

ЭКОНОМИЧЕСКИЙ АНАЛИЗ

Курс лекций

Редактор Л.А. Гайдаш

Подписано в печать 11. Формат 60× 84/16. Бумага офсетная. Объем 6,25 п.л. Уч.-изд. л. 4,9.

Тираж 150 экз. Заказ №

Издательство Северо-Кавказской академия государственной службы.

344002, г. Ростов-на-Дону, ул. Пушкинская, 70.

Ризограф СКАГС. 344002, г. Ростов-на-Дону, ул. Пушкинская, 70.