Лекции по экон. предприятия,гр. ZC091

.pdfпортные расходы по доставке товаров от поставщика, расходы на хранение товара, его реализацию, а также прибыль, необходимую для нормальной деятельности предприятия.

Тарифы грузового и пассажирского транспорта – это плата за перевозку грузов и пассажиров, взимаемая транспортными организациями с отправителей грузов и населения.

В условиях рыночной экономики цены классифицируются также по степени свободы от воздействия государства при их определении. По этому критерию различают цены:

свободные (рыночные);

регулируемые.

Свободные (рыночные) цены складываются на основе конъюнктуры рынка, независимо от непосредственного влияния государственных органов; Регулируемые цены ,в основном складываются под влиянием спроса и предложе-

ния, но испытывают определенное воздействие государственных органов прямым ограничением их роста или снижения.

Формирование цен на продукцию

|

|

|

|

|

Рыночная цена |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Розничная цена |

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

Отпускная цена предприятия |

|

|

|

Торговая накидка |

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

НДС |

|

|

|

|

|

|

|

|

НДС |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

Акцизы |

|

|

|

|

|

|

|

Акцизы |

||||

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Оптовая цена предприятия |

|

|

|

|

|

Прибыль торговых |

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

организаций |

|||

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

||||||

|

|

|

|

|

|

|

|

|

|

||||||

Полная себе- |

|

Прибыль пред- |

|

|

|

|

|

|

|

||||||

Издержки торговых организа- |

|||||||||||||||

стоимость про- |

|

|

|

приятия |

|

||||||||||

|

|

|

|

|

|

|

ций |

||||||||

дукции |

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

51

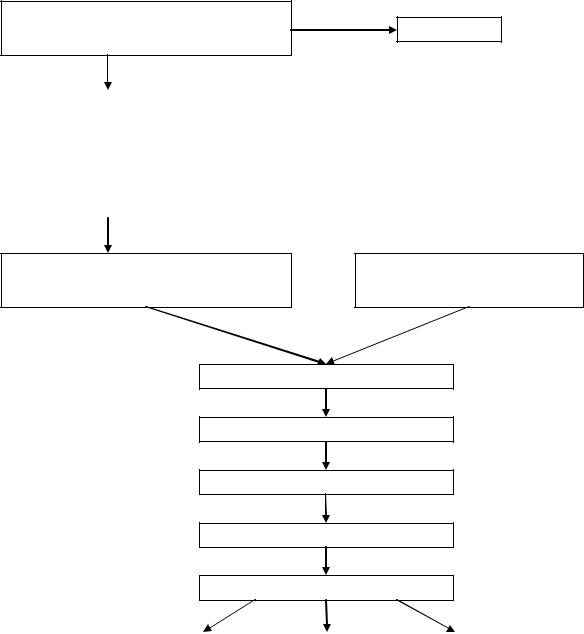

Оптовая цена предприятия – это цена, которая предусматривает возмещение текущих затрат производства и получение прибыли. На основании этой цены определяются:

выручка от реализации продукции как произведение цены на количество;

прибыль на единицу продукции как разница между оптовой ценой и ее себестоимостью.

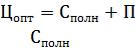

Оптовую цену предприятия определяют по формуле:

,

где - полная себестоимость единицы продукции, руб.;

П – сумма прибыли на единицу продукции, руб.

Прибыль определяется в процентах к полной себестоимости изделия.

Отпускная цена предприятия формируется на основе оптовой цены предприятия и дополнительного включения в цену налога на добавленную стоимость и акциза, если товар подакцизный.

Розничная цена является конечной ценой, по которой товары народного потребления и некоторые орудия и предметы труда реализуются через торговую сеть. Розничная цена отражает процесс нарастания общественно-необходимых затрат по всем стадиям производства и реализации продукции. Она представляет собой сумму следующих составляющих:

отпускная цена предприятия;

текущие издержки и прибыль торговых организаций;

НДС;

акциз для подакцизных товаров.

Чем больше посредников между предприятием-изготовителем и торговой организации, продающей продукцию населению, тем больше надбавок к цене предприятия.

52

ПРИБЫЛЬ ПРЕДПРИЯТИЯ

1. Прибыль, ее экономическое содержание и функции.

Процесс производства основывается на взаимодействии трех основных ресурсов: основного капитала, оборотного капитала и рабочей силы. Использование средств производства работниками материальной сферы обеспечивает выпуск промышленной продукции. Сопоставление конечного результата производствен- но-хозяйственной деятельности с затратами живого и общественного труда на его достижение, отражает эффективность промышленного производства.

Конечный результат или эффект производственно-хозяйственной деятельности характеризуется различными стоимостными и натуральными показателями. Например, объемом производства продукции, экономией по отдельным элементам затрат, общей экономией от снижения себестоимости продукции.

Все затраты, связанные с достижением эффекта, подразделяются на текущие и единовременные. Текущие затраты определяются полной себестоимостью продукции. Единовременные затраты – это затраты, авансируемые для расширенного воспроизводства основного капитала.

К общим показателям, характеризующим эффективность производства, относятся прибыль и рентабельность.

Прибыль – это конечный финансовый результат предпринимательской деятельности, форма прибавочной стоимости.

Как экономическая категория, прибыль характеризует финансовый результат предпринимательской деятельности и является показателем, который наиболее полно отражает эффективность производства, объем и качество продукции, состо-

53

яние производительности труда, уровень себестоимости. Прибыль – это один из основных показателей финансового плана предприятия. За счет прибыли финансируются мероприятия по научно-техническому и социально-экономическому развитию предприятия, увеличиваются средства на оплату труда работников предприятия.

Прибыль, как конечный финансовый результат деятельности предприятия, представляет собой разницу между общей суммой дохода (выручки) и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций.

Прибыль выполняет следующие функции:

оценочная – является выражением основной части денежных накоплений, создаваемых предприятием любой формы собственности.

стимулирующая – направлена на повышение эффективности финансовохозяйственной деятельности предприятия.

фискальная – является источником формирования бюджетных ресурсов и

внебюджетных фондов.

Например, в течение года предприятие выпустило три вида продукции – А, Б, В. Производственная программа по изделиям, соответственно, 1200 шт., 500 шт. и 100 шт. в год. Оптовая цена изделия составляет А – 150 руб., Б – 1000 руб., В – 20 руб. Полная себестоимость этих изделий, соответственно, 100 руб., 700 руб. и 16 руб.

Выручка от реализации продукции за год (доход) в оптовых ценах:

Издержки производства, т.е. себестоимость годового выпуска продукции:

Следовательно,прибыль от реализации продукции составит:

П= В – ИП , или

П= 682 – 471,6 = 210, 4 тыс. руб.

54

Схема образования и распределения прибыли.

55

Выручка от реализации продукции, работ и услуг

-материальные затраты;

-средства на оплату труда;

-отчисления на социальные нужды;

-амортизация;

-прочие расходы.

Прибыль от реализации продукции, работ услуг

НДС

+Внереализационные дохо-

(-) ды (расходы)

Балансовая прибыль

-льготы по налогообложению Налогооблагаемая прибыль

-налог на прибыль

Чистая прибыль

Резервный |

|

Фонд |

|

Фонд по- |

фонд |

|

накопления |

|

требления |

|

|

|

|

|

Основную часть балансовой (валовой, общей) прибыли предприятия получают от реализации товарной продукции. В состав валовой прибыли включается прибыль (убытки) от реализации прочей продукции и услуг нетоварного характера, т.е. прибыль (убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе основного предприятия. В состав валовой прибыли входит также прибыль (убыток) от реализации основных фондов и другого имущества, которая рассчитывается как разница между продажной ценой и остаточной стоимостью.

Важным элементом валовой прибыли являются внереализационные доходы (расходы), которые непосредственно не связаны с производством и реализацией

56

продукции, но значение которых усиливается в условиях развития предпринимательства.

Квнереализационным доходам относятся:прибыль на инвестированный капитал;доходы от сдачи имущества в аренду;позитивная курсовая разница;прочие.

Квнереализационным расходам относятся:

издержки в результате отказа (аннулирования заказа);

издержки в результате простоя;

издержки на содержание бездействующего объекта (основного капитала);

судебные издержки;

отрицательная курсовая разница;

и другие.

Исчисленная в установленном порядке балансовая прибыль является базой для определения налогооблагаемой прибыли. Из балансовой прибыли нужно вычесть:

доходы (прибыли), которые являются объектом самостоятельного обложения налогом;

льготы по налогообложению.

После всех перечисленных корректировок валовой прибыли остается налогооблагаемая прибыль, с которой уплачивается налог на прибыль.

В соответствии с законодательством балансовая (валовая) прибыль за вычетом налогов на прибыль, полученной от всех форм хозяйственной деятельности предприятия, называется чистой прибылью, которая остается в распоряжении предприятия и используется им самостоятельно.

Чистая прибыль предприятия распределяется по фондам:

Резервный фонд формируется для оплаты долгов и определяется в размере 5% от чистой прибыли предприятия;

Фонд накопления создается для формирования имущества предприятия, т.е. для приобретения основных и оборотных фондов производственного и непроизводственного назначения. За счет фонда накопления финансируются также затраты на внедрение новых технологий на совершенствование организации производства и труда;

Фонд потребления используется на личные нужды коллектива: вознаграждения по итогам года, материальная помощь, оплата детских учреждений и прочие расходы на социальные нужды.

РЕНТАБЕЛЬНОСТЬ

57

Результативность и экономическая целесообразность предприятия измеряется абсолютными и относительными показателями. Различают показатели экономического эффекта и экономической эффективности.

Экономический эффект – это показатель, характеризующий результат деятельности, абсолютный показатель объема. В зависимости от уровня управления, отраслевой принадлежности объекта, в качестве показателей используют показатели валового национального продукта, национального дохода, валовой продукции, валового дохода от реализации продукции, прибыли и т.д. Однако, по этому показателю нельзя сделать достоверный вывод о результативности работы предприятия, поэтому используют относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта, т.е. определяется эффективность производства. В качестве такого показателя рассчитывают уровень рентабельности. В общем виде показатель уровня рентабельности (экономической эффективности) выражается формулой:

,

где - уровень экономической эффективности;

Э – величина экономического эффекта; Р – величина ресурсов или затрат.

Существует множество коэффициентов рентабельности. Выбор коэффициента зависит от того, какие показатели используются в расчетах и какие задачи стоят перед анализом эффективности производства. В числителе дроби стоит обычно один из трех показателей прибыли: прибыль от реализации продукции, балансовая прибыль или чистая прибыль. В знаменателе дроби используют показатели ресурсов или затрат, которые определяют особенность коэффициента рентабельности.

Рассчитывают следующие показатели рентабельности:

Рентабельность затрат на оплату труда или норма прибавочной стоимости –

этот показатель рентабельности исчисляют как отношение прибыли от реализации продукции или балансовой прибыли к фонду оплаты труда и отчислений на социальные нужды.

,

где - уровень рентабельности живого труда, %; - прибыль от реализации продукции или балансовая прибыль;

ФОТ – фонд оплаты труда работников предприятия за отчетный период, рубли; ОСН – отчисления на социальные нужды с ФОТ, рубли.

Данный показатель в условиях рыночной экономики и свободной конкуренции имеет особое значение:

он служит для предпринимателей ориентиром в определении пропорций в распределении чистой продукции (вновь созданной стоимости, в регулировании размеров оплаты труда);

желая получить более высокую прибавочную стоимость, производители должны заботиться о повышении производительности труда на базе новейших технологий и на этой основе снижать затраты. Снижая индивидуальные

58

затраты, по сравнению с общественно-необходимыми, предприниматели сами решают задачу увеличения нормы прибавочной стоимости и массы дополнительной прибыли прежде, чем это сделают другие предприниматели.

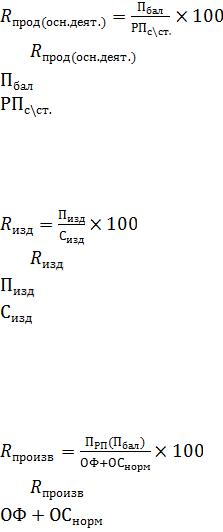

Рентабельность продукции или рентабельность затрат на производство и реализацию продукции ( рентабельность основной деятельности) – этот показатель характеризует уровень эффективности затрат. Его определяют как отношение прибыли от реализации продукции к полной себестоимости реализованной продукции. Рентабельность продукции является универсальным показателем, ее можно исчислять как по всей реализованной продукции, так и по отдельным видам и группам. В условиях свободной конкуренции важность этого показателя определяется тем, что на высокую прибыль предприятие может рассчитывать, в первую очередь, не за счет повышения цен на продукцию, а за счет снижения ее себестоимости. Рентабельность продукции определяется по следующей формуле:

,

где |

- рентабельность продукции (основной деятельности), %; |

-балансовая прибыль, руб.;

-объем реализованной продукции по себестоимости (полная себестоимость

реализованной продукции), руб.

Рентабельность изделия – определяет эффективность конкретного изделия и показывает, сколько прибыли предприятие получает с каждого рубля, вложенного в производство данного изделия.

,

где - рентабельность изделия, %;

-сумма прибыли от реализации единицы продукции, руб.;

-полная себестоимость единицы продукции, руб.

Уровень рентабельности изделия может оказывать влияние на формирование номенклатуры продукции с целью повышения эффективности производства и получения дополнительных возможностей заработать прибыль.

Рентабельность производства показывает эффективность использования производственных фондов и рассчитывается по формуле:

,

где |

- рентабельность производства, %; |

- стоимость основных фондов и нормируемых оборотных средств.

59