Лекции по экон. предприятия,гр. ZC091

.pdfзаработная плата производственных рабочих с отчислениями на социальные нужды;

прочие прямые затраты;

накладные расходы.

В состав накладных расходов включаются расходы общепроизводственные, общехозяйственные и коммерческие.

Затраты, включаемые в себестоимость продукции для целей анализа и планирования, группируются по различным классификационным признакам.

Классификация затрат на производство.

Классификаци- |

Затраты по клас- |

|

|

|

||

сификационному |

Содержание затрат |

|

||||

онный признак |

|

|||||

признаку |

|

|

|

|||

|

|

|

|

|

||

|

|

|

||||

Экономическое |

Смета затрат |

Общий объем потребляемых ресурсов |

||||

содержание |

|

|

|

|

||

Калькуляция |

На определенный вид продукции |

|||||

|

|

|||||

|

|

|

||||

Степень участия |

Основные |

Связаны с выполнением технологического |

||||

в процессе про- |

|

процесса изготовления продукции (матери- |

||||

изводства |

|

алы, РСЭО, зарплата производственных ра- |

||||

|

|

|

бочих и др.) |

|

||

|

|

|

|

|||

|

|

Накладные |

Связаны с процессом управления производ- |

|||

|

|

|

ством (общезаводские, общецеховые расхо- |

|||

|

|

|

ды и др.) |

|

|

|

|

|

|

|

|||

Способ |

отнесе- |

Прямые |

Прямо и непосредственно связаны с изго- |

|||

ния на |

себесто- |

|

товлением продукции (расходы на сырье, |

|||

имость |

отдель- |

|

зарплату производственных рабочих и др.) |

|||

ных видов про- |

|

|

||||

Косвенные |

Связаны с работой цеха, предприятия в це- |

|||||

дукции |

|

|

лом. Относят на себестоимость косвенным |

|||

|

|

|

||||

|

|

|

путем |

(общезаводские, |

общецеховые, |

|

|

|

|

РСЭО и др.) |

|

||

|

|

|

||||

Состав затрат |

Простые |

Состоят из одного экономического элемен- |

||||

|

|

|

та (сырье, материалы, зарплата) |

|||

|

|

|

|

|||

|

|

Комплексные |

Состоят из нескольких экономических эле- |

|||

|

|

|

ментов с |

одинаковым производственным |

||

|

|

|

назначением. |

|

||

|

|

|

|

|

|

|

41

Зависимость |

от |

Переменные |

Находятся в прямой зависимости от изме- |

изменения |

объ- |

|

нения объема производства. |

ема производ- |

|

|

|

Условно- |

Находятся в незначительной зависимости |

||

ства |

|

постоянные |

или совсем не зависят от изменения объема |

|

|

||

|

|

|

производства. |

|

|

|

|

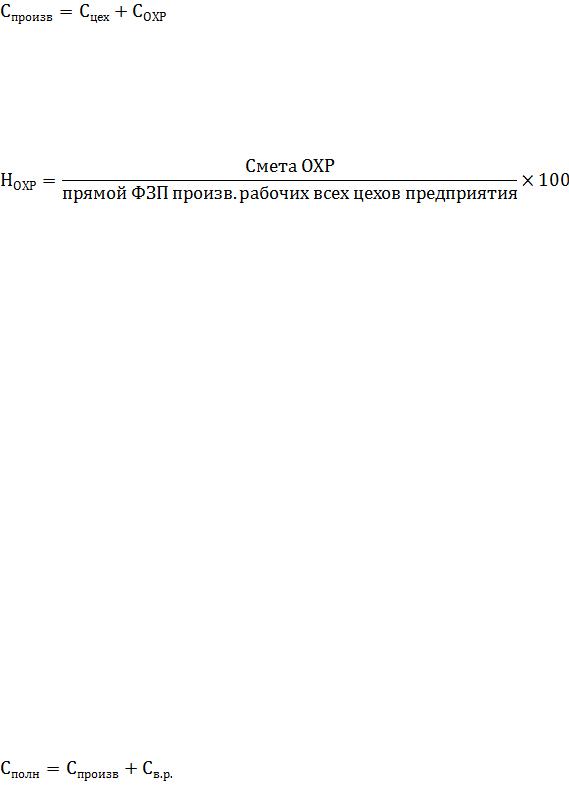

Калькуляция себестоимости определяет затраты на производство и реализацию единицы продукции, выраженные в денежной форме. В зависимости от степени нарастания затрат различают три вида себестоимости:

цеховая себестоимость;

производственная себестоимость;

полная себестоимость

Рассмотрим методику расчета калькуляции по сокращенной номенклатуре затрат.

1.Цеховая себестоимость.

Цеховая себестоимость определяется по формуле:

,

где - затраты на основные материалы за минусом реализуемых отходов, руб;

-основная заработная плата производственных рабочих, руб.;

-дополнительная заработная плата производственных рабочих, руб.;

-отчисления на социальные нужды, руб.;

-расходы на содержание и эксплуатацию оборудования, руб.;

-общепроизводственные расходы, руб.

Затраты на материалы за минусом реализованных (возвратных) отходов

рассчитывают по формуле:

,

,

где 1,1 – коэффициент, учитывающий транспортно-заготовительные расходы в размере 10% от стоимости материалов;

Q – масса заготовки, кг;

Ц – цена за 1 кг материала, руб.; 0,85 – коэффициент, учитывающий неполную реализацию отходов; q – масса отходов, кг;

ц – цена 1 кг отходов, руб.

Основная заработная плата производственных рабочих определяется как сумма прямой заработной платы (по сдельным расценкам и тарифам) и вознаграждения по премиальным или прогрессивным системам.

,

где - прямая заработная плата (по сдельным расценкам и тарифам), рубли; - размер премии, рубли.

Дополнительная заработная плата определяется в процентах к основной заработной плате (8-12% от основной заработной платы).

42

Отчисления на социальные нужды определяются в процентах от суммы основной и дополнительной заработной платы: пенсионный фонд – 26%; фонд обязательного медицинского страхования – 5,1% (из них территориальный фонд ОМС

– 2,1%, федеральный фонд ОМС – 3%); фонд социального страхования – 2,9%. Всего 34%.

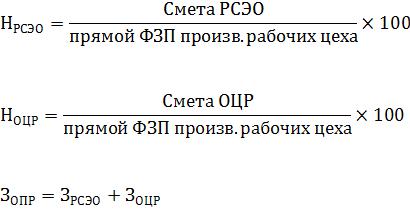

Расходы на содержание и эксплуатацию оборудования относятся на себе-

стоимость единицы продукции в процентах к прямой заработной плате производственных рабочих. Норматив отчислений расходов на содержание и эксплуатацию оборудования определяется отношением суммы расходов на содержание и эксплуатацию оборудования за определенный период времени к фонду прямой заработной платы производственных рабочих этого цеха за тот же период времени.

Общецеховые расходы относятся на себестоимость продукции аналогично расходам на содержание и эксплуатацию оборудования.

Сумма расходов на содержание и эксплуатацию оборудования и общецеховых расходов определяет сумму общепроизводственных расходов.

В смету расходов на содержание и эксплуатацию оборудования включают следующие статьи затрат:

затраты на силовую электроэнергию, сжатый воздух, воду для производственных нужд;

затраты на вспомогательные материалы;

заработная плата с отчислениями вспомогательных рабочих, занятых обслуживанием оборудования;

амортизация оборудования, транспортных средств и дорогостоящей оснастки;

износ малоценных и быстроизнашивающихся инструментов и инвентаря;

прочие расходы.

Сумма общецеховых расходов включает следующие статьи:

заработная плата с отчислениями на социальные нужды руководящих работников, специалистов, служащих и младшего обслуживающего персонала цеха;

амортизация, содержание и текущий ремонт зданий и сооружений и инвентаря целевого назначения;

затраты на опыты, исследования, рационализацию и изобретательство цехового характера;

затраты на охрану труда и технику безопасности;

прочие расходы цеха, связанные с управлением и обслуживанием производ-

ства.

2. Производственная (заводская) себестоимость.

43

Производственная себестоимость определяется как сумма цеховой себестоимости и общехозяйственных расходов. Расчет производят по формуле:

где

Методика отнесения общехозяйственных расходов на себестоимость единицы продукции аналогична методике отнесения расходов на содержание и эксплуатацию оборудования с той лишь разницей, что используется прямой фонд заработной платы производственных рабочих всех цехов предприятия.

Норматив общехозяйственных расходов рассчитывают по следующей формуле:

Смета общехозяйственных расходов включает следующие статьи:

заработная плата персонала управления предприятия с отчислениями на социальные нужды;

заработная плата с отчислениями на социальные нужды специалистов, служащих и младшего обслуживающего персонала общезаводских отделов и служб;

расходы на командировки, служебные разъезды, содержание легкового транспорта и т.п.;

конторские, типографские, канцелярские, телефонные расходы;

амортизация, содержание и текущий ремонт зданий, сооружений и инвентаря общезаводского назначения;

расходы на организованный набор рабочей силы и на подготовку кадров;

расходы на проведение испытаний, опытов, исследований и на содержание общезаводских лабораторий;

расходы по изобретательству и техническому усовершенствованию общезаводского характера;

расходы по охране труда и технике безопасности общезаводского характера;

расходы на охрану предприятия;

прочие расходы общезаводского характера.

Смета общехозяйственных расходов составляется на определенный период времени и включает затраты, связанные с управлением и организацией производства в целом по предприятию.

3. Полная себестоимость

Полная себестоимость определяется как сумма производственной себестоимости и внепроизводственных расходов. Расчет производят по формуле:

где

Внепроизводственные расходы определяются в процентах к производственной себестоимости. В смету внепроизводственных расходов включают следующие статьи затрат:

стоимость тары, упаковки и транспортировки продукции до станции отправления;

расходы по отгрузке продукции в транспортные средства;

44

расходы, связанные со сбытом продукции (реклама, издание каталогов, справочников рекламного характера), расходы, связанные с участием на ярмарках и выставках;

прочие расходы.

ЦЕНООБРАЗОВАНИЕ В РЫНОЧНЫХ УСЛОВИЯХ

1. Экономическое содержание цены.

45

Одним из важнейших экономических рычагов повышения эффективности производства является цена, которая оказывает непосредственное воздействие на производство, распределение и обмен, а также потребление материальных благ.

Цена какого-либо товара есть денежное выражение его стоимости. Это экономическая категория, позволяющая измерить общественно необходимые затраты труда на производство и реализацию продукции.

Цена является элементом рыночного механизма. При товарных отношениях именно цена выступает как связующее звено между производителем и потребителем, обеспечивая равновесие между спросом и предложением. С помощью цен соизмеряются затраты и результаты хозяйственной деятельности предприятия, экономически обосновываются наиболее выгодные варианты капитальных вложений, стимулируется как производство, так и потребление, а также качество продукции.

2. Особенности ценовой политики в различных рыночных структурах.

Следует отметить, что ценовая политика в значительной мере зависит от типа рынка. На рынке совершенной конкуренции цены не подвергаются сильному изменению, т.к. данный тип рынка характеризуется большим числом товаропроизводителей унифицированной продукции и незначительной величиной предложения каждого из них в общей стоимости потребляемого товара. В такой ситуации никто из производителей не в состоянии изменить цену в сторону роста, т.к. покупатели могут удовлетворить свои потребности по рыночным ценам. Таким образом, на рынке устанавливается рыночная цена, на которую не могут воздействовать ни покупатели, ни продавцы.

Рынок монополистической конкуренции характеризуется большим количеством покупателей и продавцов, а также большим разбросом цен на аналогичные товары. Это объясняется тем, что один и тот же товар может отличаться качеством, дизайном, затратами на его эксплуатацию и т.д. таким образом, цена формируется под влиянием текущих издержек производства, качества товара, внешнего оформления и потребительского спроса.

На олигополистическом рынке действует сравнительно небольшое количество продавцов, т.к. новому производителю сложно преодолеть конкуренцию. Таким образом, при олигополии удерживаются жесткие цены.

Рынок чистой монополии представлен одним производителем уникального товара, который устанавливает цены самостоятельно с учетом государственного регулирования. Государство вмешивается в процесс ценообразования монополий в тех случаях, когда устанавливаются неопределенно высокие цены. Монопольная цена предусматривает более высокий уровень цен для товаров собственного производства и пониженных цен на товары других производителей.

От рынка, на котором реализуется продукция, зависит политика цен товаропроизводителей, поэтому при ее формировании следует учитывать:

тип рынка, устанавливаемый исходя из конкурентоспособности товара, т.к. стратегия ценообразования в значительной степени обусловлена позиционирование товара на рынке;

46

обратно пропорциональную зависимость цены от спроса. Для установления цены используется коэффициент ценовой эластичности спроса. На основе цены производитель сможет установить сумму выручки;

конечный результат хозяйственной деятельности любого предприятия –

прибыль.

В связи с тем, что на прибыль предприятия оказывает влияние не только выручка, но и затраты на ее производство, себестоимость продукции следует рассчитывать с небольшой долей погрешности, т.к. чем меньше текущие издержки производства, тем больше прибыль и наоборот, при росте издержек прибыль сокращается.

Таким образом, установление цены является условием для позиционирования своего товара относительно предложений конкурентов.

3. Ценообразующие факторы.

Рыночная цена товара формируется под воздействие множества факторов, которые делят на факторы 1 уровня и факторы 2 уровня.

Факторы 1 уровня отражают условия внешней среды. Влиять на эти факторы предприятие не может, но приспособиться к ним должно для того, чтобы выработать правильную политику ценообразования.

Ценообразующие факторы 2 уровня находятся полностью в сфере предприятия

– производителя товаров и услуг. Для этих факторов общим является то, что они самым непосредственным образом оказывают влияние на цену товара.

Ценообразующие факторы

47

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Цена |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Факторы первого уровня |

|

|

|

|

|

|

|

|

|

|

Факторы первого уровня |

|

|

|||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

Общественная |

|

Соотношение |

|

|

Состояние |

|

|

Кон- |

|

|

Государствен- |

|

Монополистиче- |

|||||||||||||||||||||

цена производ- |

|

спроса и пред- |

|

|

денежной |

|

|

курен- |

|

|

ное регулиро- |

|

|

ское регулиро- |

||||||||||||||||||||

|

ства |

|

|

ложения |

|

|

|

сферы |

|

|

|

ция |

|

|

вание |

|

|

|

|

вание цен |

||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||

|

Общественные издержки производства |

|

Средняя прибыль |

|

|

|

Спрос |

|

Предложение |

|

|

Покупательная способность денег |

|

Валютный курс |

|

Ценовая |

|

|

Неценовая |

|

|

Прямое (административное) регулирование цен |

|

Косвенное (экономическое) регулирование цен |

|

|

Прямое |

|

Косвенное |

|

||||

Факторы второго уровня

Качество |

|

Объем |

|

Взаимоотношения про- |

|

Условия |

|

Франко- |

товара |

|

поставок |

|

давец - покупатель |

|

поставок |

|

цена |

|

|

|

|

|

|

|

|

|

4. Подходы к ценообразованию.

На практике используют три основных подхода к определению цены на продукцию:

с ориентацией на издержки (затратный подход);

с ориентацией на спрос (ценностный подход);

с ориентацией на конкуренцию.

Ценообразование с ориентацией на издержки может быть реализовано по принципу издержки + прибыль и заключается в том, что процесс ценообразования

происходит следующим образом: |

|

|

|

продукт |

технология затраты |

ценность |

покупатели |

Соотношение ценности товара и его цены

48

|

Выигрыш покупателя |

|

Цена |

Прибыль фирмы |

Ценность |

|

|

|

|

Затраты фирмы |

|

Ценообразование с ориентацией на спрос предполагает следующий подход:

покупатели  ценность цены затраты

ценность цены затраты  технология продукт Этот подход на практике не всегда может быть успешно применен, т.к. изу-

технология продукт Этот подход на практике не всегда может быть успешно применен, т.к. изу-

чить спрос достаточно сложно, поэтому часто имеют дело с анализом изменения спроса за прошлый период и на этой базе определяют прогноз цены на данный товар. Если определяется цена на новый товар, то пользуются анализом спроса на аналогичные товары. Реальная зависимость между ценой и затратами в условиях рыночной системы может быть отражена следующим образом:

цена возможный объем продаж

возможный объем продаж  возможный объем производства

возможный объем производства  затраты на единицу продукции

затраты на единицу продукции

Ценообразование с ориентацией на конкуренцию (закрытые торги) принято обычно среди крупных поставщиков, которые приглашаются к участию в торгах на поставку определенных видов товаров. Предложения (тендеры) с указанием наименьшей цены предприятия-поставщики обычно представляют заранее в запечатанном конверте к определенному сроку. Победитель тендера не имеет права повышать первоначально установленную цену, поэтому предприятие при установлении наименьшей цены основывается на собственных затратах и на анализе возможности конкурентов.

5. Последовательность процесса ценообразования.

Последовательность процесса ценообразования может быть описана следующим образом:

постановка цели ценообразования (обеспечение выживаемости в условиях конкуренции, максимизация текущей прибыли, завоевание лидерства по показателям доли рынка или качества продукции);

определение спроса;

оценки издержек;

анализ цен конкурентов (сопоставляются цены и товары между собой, производятся сравнительные закупки);

выбор метода ценообразования;

установление цены.

Оптимально установленная цена на производимый товар должна полностью обеспечивать возмещение всех издержек по производству и реализации продукции, а также получение определенной нормы прибыли.

Основные соображения установления цены

49

Слишком |

Возможная цена |

|

Слишком |

|

вы- |

|

низкая цена |

|

сокая цена |

|

|||

|

|

|

|

|||

|

|

|

|

|

||

Получение |

Себестои- |

Цены конкурен- |

Уникальное |

Формирование |

||

прибыли по |

мость про- |

тов и цены това- |

достоинство |

спроса по |

этой |

|

этой цене не- |

дукции |

ров-заменителей |

товаров |

цене |

невоз- |

|

возможно |

|

|

|

можно |

|

|

|

|

|

|

|

|

|

6. Классификация цен по экономическим критериям.

Взависимости от экономических критериев все цены можно классифицировать по видам.

Взависимости от особенностей купли-продажи и сфер экономики цены под-

разделяются на:

мировые;

договорные;

оптовые;

закупочные;

розничные;

тарифы грузового и пассажирского транспорта;

тарифы на платные услуги, оказываемые населению.

Мировая цена – это денежное выражение международной стоимости реализуемого на мировом рынке товара. Она определяется в зависимости от вида товара: по одним товарам – уровнем цен стран–экспортеров, по другим – ценами бирж и аукционов, а по ряду готовых изделий ценами ведущих фирм мира.

Договорная цена устанавливается по договоренности между производителем и потребителем на определенные объемы продукции и сроки поставки.

Оптовая (отпускная) цена на продукцию производственно-технического назначения, товары народного потребления и закупочные цены на сельскохозяйственную продукцию устанавливаются исходя из фактических затрат, включаемых в себестоимость продукции и прибыли, необходимой для нормальной деятельности предприятия с учетом конъюнктуры рынка (сложившийся спрос и предложение), качества и потребительских свойств продукции.

Закупочная цена снабженческо-сбытовых, заготовительных предприятий и организаций, оптово-посреднических лиц включает оптовую цену предприятия (изготовителя) с учетом НДС и акциза, а также затраты указанных организаций по закупке, хранению, фасовке и транспортировке продукции, затраты на ее реализацию и прибыль, необходимую для нормальной деятельности предприятия.

Розничная цена определяется самостоятельно розничными торговыми предприятиями, предприятиями общественного питания и другими юридическими лицами, осуществляющими продажу товаров (услуг) населению в соответствии с конъюнктурой рынка, качеством и потребительскими свойствами предоставляемых товаров и услуг, исходя из свободной цены закупки и торговой надбавки. В торговую надбавку (накидку) включаются издержки обращения, в том числе транс-

50