1.3. Методика проведения анализа финансовой устойчивости предприятия.

В отличие от понятий «платежеспособность» и «кредитоспособность», понятие «финансовая устойчивость» - более широкое, так как включает в себя оценку разных сторон деятельности предприятия.

Финансовое состояние предприятия является отражением накопленного им потенциала за счет текущих финансовых результатов. Диагностика финансового состояния может быть выполнена с позиций долгосрочной и краткосрочной перспективы.

Финансовая устойчивость – это такое состояние финансовых ресурсов, их распределение и использование, которое обеспечивает развитие предприятия на основе роста прибыли и капитала при сохранении платежеспособности и кредитоспособности в условиях разумного экономического риска.

В результате осуществления, какой – либо хозяйственной операции финансовое состояние предприятия может измениться. Поток хозяйственных операций, совершаемых ежедневно, является «возмутителем» определенного состояния финансовой устойчивости, причиной перехода из одного типа устойчивости в другой.

Тип финансовой устойчивости оценивается по источникам формирования запасов. Источники формирования запасов делятся на:

собственные (СОС);

нормальные (целевые) – источники, которые предназначены для формирования запасов (СДИ);

общие – сумма всех источников (собственных, нормальных и нецелевых) (ОИЗ).

Показатели источников формирования запасов:

1. Наличие собственных оборотных средств:

![]()

где: СК – собственный капитал;

ВА – внеоборотные активы.

2. Наличие нормальных источников запасов и затрат:

![]()

где: ДПОб.С – долгосрочные кредиты и займы на пополнение оборотных средств;

ККЗ – краткосрочные займы и задолженность перед поставщиками и подрядчиками.

3. Общая величина источников формирования запасов и затрат:

![]()

где: ДП – долгосрочные займы;

КЗ – вся кредиторская задолженность и краткосрочные займы.

Показателям наличия источников формирования запасов и затрат соответствуют показатели обеспеченности запасов и затрат источниками их формирования:

Излишек или недостаток собственных источников формирования запасов и затрат

![]()

Излишек или недостаток собственных и долгосрочных заемных (нормальных) источников формирования запасов и затрат

![]()

Излишек или недостаток общей величины источников формирования запасов и затрат

![]()

Различают четыре типа финансовой устойчивости предприятия.

Абсолютная устойчивость – крайне редкое для предприятий АПК положение. Для нее характерен высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов.

![]()

Нормальная устойчивость. Для нее характерна нормальная платежеспособность. Рациональное использование заемных средств. Высокая доходность текущей деятельности.

![]()

Неустойчивое финансовое состояние характеризуется нарушением платежеспособности, при котором сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств и собственных оборотных средств.

![]()

Финансовая неустойчивость считается нормальной, если величина источников, ослабляющих финансовую напряженность в виде краткосрочных кредитов и других заемных средств не превышает суммарной стоимости сырья, материалов и готовой продукции. Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, так как денежные средства, краткосрочные ценные бумаги и дебиторская задолженность не покрывают его кредиторской задолженности и просроченных ссуд.

![]()

Таблица 5. Тип финансовой устойчивости на начало и конец года

|

|

СОС |

± СОС |

СДИ |

± СДИ |

ОИЗ |

± ОИЗ |

Тип финансовой устойчивости |

|

На начало года |

|

|

|

|

|

|

|

|

На конец года |

|

|

|

|

|

|

|

Тип финансовой устойчивости определяется в зависимости от условий, представленных в таблице 5.1.

Таблица 5.1. Характеристика типов финансовой устойчивости.

|

Тип финансовой устойчивости |

Условие |

Характеристика |

|

Абсолютная финансовая устойчивость |

±СОС≥0 ±СДИ≥0 ±ОИЗ≥0 |

Высокий уровень платежеспособности. Предприятие не зависит от внешних кредиторов |

|

Нормальная финансовая устойчивость |

±СОС<0 ±СДИ≥0 ±ОИЗ≥0 |

Нормальная платежеспособность. Рациональное использование заемных средств |

|

Неустойчивое финансовое положение |

±СОС<0 ±СДИ<0 ±ОИЗ≥0 |

Нарушение нормальной платежеспособности. Необходимость привлечения дополнительных источников финансирования |

|

Кризисное финансовое состояние |

±СОС<0 ±СДИ<0 ±ОИЗ<0 |

Предприятие неплатежеспособно и находится на грани банкротства |

Для анализа финансовой устойчивости предприятия большое значение имеют относительные показатели – коэффициенты, определяющие состояние основных и оборотных средств, степень финансовой независимости. В результате выявляют реальное финансовое положение предприятия, слабые и сильные его стороны.

В современных условиях, когда хозяйственная деятельность может осуществляться не только за счет собственных, но и за счет заемных средств, важна такая характеристика, как финансовая независимость.

Для оценки финансовой устойчивости применяется система коэффициентов:

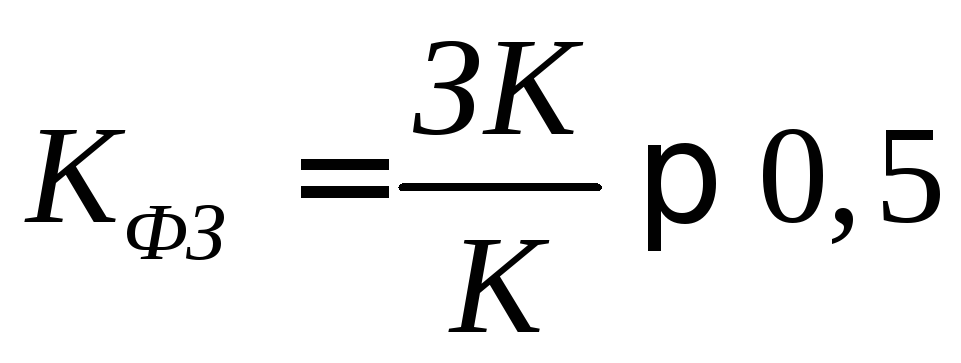

Коэффициент автономии (автономии, концентрации собственного капитала или коэффициент финансовой независимости)

характеризует долю собственного капитала организации в общей сумме средств, авансированных в ее деятельность, и отражает степень независимости организации от заемных средств:

![]()

где: СК – собственный капитал;

К – общий размер капитала.

Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних кредиторов предприятие. Увеличение этого коэффициента должно осуществляться преимущественно за счет прибыли, оставшейся в распоряжении предприятия.

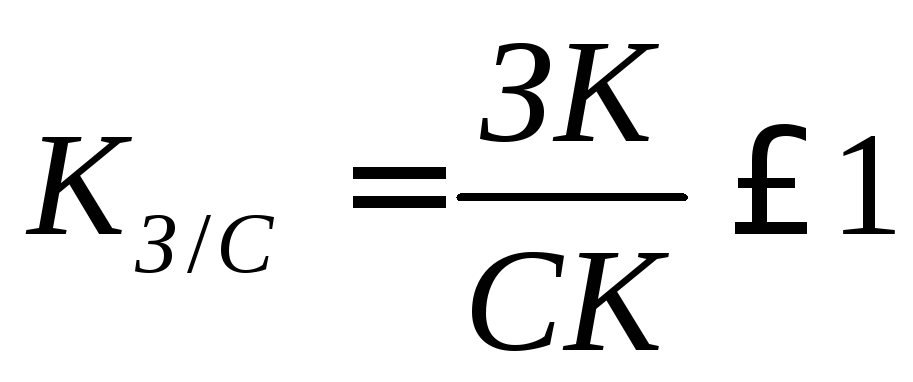

Коэффициент финансовой зависимости – удельный вес заемного капитала в общей его сумме:

где: ЗК – заемный капитал.

Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия. Если его значение снижается до единицы (или 100%), это означает, что владельцы полностью финансируют свое предприятие, если превышает – наоборот

Коэффициент соотношения заемных и собственных средств (финансового риска)

Таблица 6. Коэффициенты финансовой устойчивости

|

Показатель |

Норма |

На начало |

На конец |

|

Коэффициент автономии (финансовой независимости) |

≥ 0.5 |

|

|

|

Коэффициент финансовой зависимости |

< 0.5 |

|

|

|

Коэффициент соотношения заемных и собственных средств |

≤ 1 |

|

|

Исходя из состава имущества предприятия, в которое вкладываются капиталы, и проводимых предпринимателем хозяйственных и финансовых операций складывается система показателей рентабельности

Рентабельность предприятия показывает долю прибыли, заложенную в выручке от реализации продукции. Чем в структуре реализованной продукции больше доля наиболее рентабельных видов продукции, тем выше выручка и, соответственно, прибыль предприятия.

Таблица 7. Финансовые результаты работы предприятия.

|

Показатель |

2007 |

2008 |

2009 |

2008 к 2007,% |

2009 к 2007,% |

|

Выручка от реализации сельскохозяйственной продукции, тыс. руб. |

|

|

|

|

|

|

Себестоимость реализованной сельскохозяйственной продукции, тыс. руб. |

|

|

|

|

|

|

Прибыль от реализации сельскохозяйственной продукции, тыс. руб. |

|

|

|

|

|

|

Валовая прибыль, тыс. руб. |

|

|

|

|

|

|

Чистая прибыль, тыс. руб. |

|

|

|

|

|

|

Рентабельность сельскохозяйственного производства, % |

|

|

|

|

|