шпоры

.docx|

Маркетинг в инновационной сфере Матрица Бостонской КГ. Корпорат.портфель – набор бизнес-проектов, который реализует данная компания. Матрица БКГ — инструмент для страт.анализа положения продуктов компании на рынке относительно их роста и занимаемой доли и планирования в маркетинге. В его основу заложены 2 теор. концепции: жизненного цикла товара (вертикальная ось - темпы роста рынка данного продукта) и эффекта масштаба производства или кривой обучения (горизонтальная ось– доля продукта на этом рынке).

1-мало дохода, но быстро развивается рынок и можно превратить в лидера. 2-большая доля на рынке,лидеры рынка. 3-пока приносят хороший доход,но инвестировать много не стоит,т.к рынок теряет динамику. 4-Низкий рост и низкая доля на рынке, нужно убирать из портфеля. Недостатки:-Сильное упрощение ситуации; -Отсутствие учета финансового аспекта, удаление собак может привести к удорожанию себестоимости коров и звезд, а также негативно сказаться на лояльности клиентов, пользующихся данным продуктом; -Допущение о том, что доля рынка соответствует прибыли, это правило может нарушаться при выводе на рынок нового продукта с большими инвестиционными затратами; -Допущение что снижение рынка вызвано окончанием жизненного цикла товара. Бывают другие ситуации на рынке, например окончание ажиотажного спроса. Преимущества: - теоретическая проработка взаимосвязи между финансовыми поступлениями и анализируемыми параметрами; -объективность анализируемых параметров (относительная рыночная доля и темп роста рынка); - наглядность получаемых результатов и простота построения.

Типовые вар-ы финансово-инвест. стратегии. Эти типовые варианты были определены на основе конкретных эк.исследований. Типы ФИС: 1. «Сам себе голова»-эта стратегия предполагаетиспольз. Преимущ-но соб. ср. П для инвестирования ограниченного круга не больших инв. про. Эта стр. отличается высокой надежностью, т.к. ее реализация зависит от деятельности П. 2.«Любимое чадо» - использ. централизованных источников (госу-х и мун-х инв. и кредитов). Использ. стр. ограничено и связано с дефицитом гос-х средств и их недоступностью для боль-ва П. реализация этой стратегии зависит от политич.рисков и промышл.политики гос-ва. Используется для реализации крупномастабныхпроектов,имеющих стратегическое значение. Большую роль играют личные связи предпринимателей и властными органами структуры. 3. «Консолидация» (объедин-е каких-либо сил в одну) –использ. В качестве фин.источника СК и внеш. инв. за счет акционирования, банк. и комм. Кредитов,лизинга. Исп. для крупномасшт. страт.про. при нехваткеСобСр. Эф-сть и надежность стратегии зависит от структуры привлек.источников и может колебаться. 4.«Консорциум» -стратегия предполагает не только консолидированное финансирование из разных источ-в, но и активное участие участников финансирования в реализации этого проекта как партнера. При этом происходит диверсиф-я рисков пред-ой деят-сти. 5.«Пирамида» - вариант 3 типа при кот.усиление концентрации на реализации приоритетных про или решений.Т.е это стратегия концентрации консолидированных средств на наиболее приоритетных проектах. 6.«Быстрота и натиск» - исп. какого-то 1 вида финн.ресурсов для реализации 1 страт. проекта в короткие сроки. Харак-на для мелких и средних П с высокой мобил-ю и способ-ю к адаптации к новым условиям, повышенным риском. 7. Зонтик-стратегия фин-ния, харак-сявыс. степенью защиты инв. контрактов.(как правило – хеджирование.)Хеджир-ие – действия на фин.рынке,когда операция одного вида страхуется операцией др.вида.

|

Анализ внешней среды бизнеса и внутренних возможностей инвестора. STEP – анализ – это методика анализа ключевых элементов макросреды компании. STEP (Social – социальные, Tehnologic – Технологические, Economy – Экономические, Politics – Политические) факторы – внешние неконтролируемы факторы, к этим факторам необходимо приспосабливаться. Анализ выполняется по схеме «фактор — предприятие». Результаты анализа оформляются в виде матрицы, подлежащим которой являются факторы макросреды, сказуемым — сила их влияния, оцениваемая в баллах, рангах и других единицах измерения. Результаты STEP - анализа позволяют оценить внешнюю экономическую ситуацию, складывающуюся в сфере производства и коммерческой деятельности. Если на первое место по значимости выходят политические факторы, тогда STEP переходит в PEST и это характерно для переходной экономики. SWOT – анализ – ситуационный анализ. SWOT (сильные, слабые, возможности, опасности). Существующие методики ситуационного анализа заключаются в последовательном рассмотрении элементов внешней и внутренней маркетинговой среды элементов маркетинга и оценки их влияния на маркетинговые возможности предприятия. Ситуационный анализ – анализ прошлого, настоящего и будущего положения продукта (предприятия) с учетом внешней среды и ее собственных планов. SWOT – анализ позволяет провести более детальный анализ маркетинговых возможностей предприятия. SW – является внутренней характеристикой предприятия OT – относится к внешним факторам Процедура SWOT – анализа осуществляется в отношении предприятия или его бизнес единицы. Как правило, методика SWOT – анализа имеет 3 стадии: -выявление сильных и слабых сторон предприятия в реальных условиях внешней среды (должны рассматривать в равных условиях своих конкурентов) -благоприятные и неблагоприятные факторы – выявление опасностей и возможностей в ходе развития внешней среды -разработка рекомендаций.

Инновация – это успешно реализованное новшество. Инновационный процесс – представляет собой последовательность действий по инициации инноваций, по разработке новых продуктов и операций, по их дальнейшему распространению результатов. Инновационная деят-ть –это система мероприятий по исп-ю научно-технического потенциала предп-я с целью получения производства и распространения нового продукта. Инновационные стратегии - основополагающее правило опираясь на которое предприятие занимается инновациями. Выделяют 3 типа: 1) наступательная инновационная стратегия – предприятие само реализует новшество и выходит с ним на рынок раньше своих конкурентов . Эта стратегия связана с высоким затратами и высоким уровнем риска, но только эта стратегия на определенное время позволяет монополизировать рынок и получать монопольно высокую прибыль. 2) защитная (оборонительная) – фирма сама разрабатывает и создает новшества, но реализацию начинает только после того как получает инф-ю о положительной реакции на чей-то аналогичный новый товар. 3) имитационная – фирма сама не создает продукт, а покупает 1-ый образец новшества на рынке, разбирает его, заменяет дорогие детали дешевыми ,трудоемкие процессы простыми и создав аналогичный товар поставляет его на рынок по более дешевой цене. Инновационная политика – новая область исследований, необходимая для эффективного решения задач интенсификации и ускоренного развития инновационной экономики, прежде всего – создания, освоения и распространения различных типов новшеств. Иначе говоря, инновационная политика возникла как реакция на современные требования экономики, необходимость усиления восприимчивости её элементов к появившемся изменениям.

|

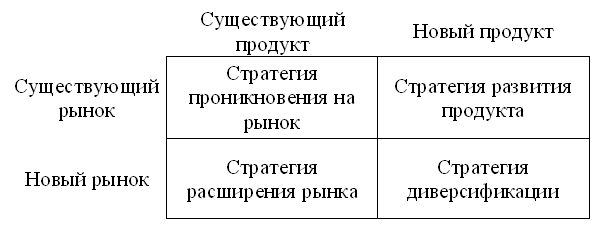

Матрица Ансоффа (матрица роста товара-рынка) - аналитический инструмент стратегического планирования, позволяющий выбрать одну из возможных типовых стратегий маркетинга. Идея матр. заключается в том, что должна существовать взаимосвязь между существующими и будущими продуктами компании и рынками, на которых она работает. Т. обр. страт-я компании должна определяться 3 главными факторами:1)Существующее положение как совокупность продуктов и рынков, на которых работает компания сейчас. 2)Вектор роста, который задает направление развития компании на основе ее существующего положения. 3)Конкурентное преимущество - ключевые особенности существующих и будущих продуктов и рынков, которые могут обеспечить фирме сильную конкурентную позицию. Матр. А. представляет собой квадрат, сформированный по 2 осям: горизонтальная ось матр. - продукты компании, которые подразделяются на существующие и новые. Вертикальная ось матр. – р. компании, которые подразделяются на сущ-ие и новые.

Стратегия проникновения на рынок (существующий продукт - существующий рынок). Они уже присутствуют на рынке, их главная цель - увеличить продажи. Основ. инструмент- повышение конкурентоспособности продуктов. Внимание направлено на повышение эффективности бизнес-процессов, за счет чего можно увеличить как потребление продуктов существующими потребителями, так и привлечение новых клиентов. Возможными источниками роста могут быть:1.увеличение доли рынка; 2.увеличение частоты использования продукта (в т.ч. за счет программ лояльности);3 увеличение количества использования продукта; 4.открытие новых сфер применения продукта для существующих потребителей. Стратегия расширения рынка (существующий продукт - новый рынок) компании пытаются адаптировать свои существующие продукты для новых рынков. Для этого необходимо определить новых потенциальных потребителей существующих продуктов. Компании могут успешно пойти этим путем за счет: географического расширения рынка, использования новых каналов дистрибуции, поиска новых сегментов рынка, которые пока не являются потребителями этой товарной группы. Стратегия развития продукта (новый продукт - существующий рынок) предложение на существующем рынке продуктов, имеющих характеристики, обновленные таким образом чтобы улучшить их соответствие рынку. Возможности для роста основываются на:1. добавление новых свойств продукта или продукта с повышенным качеством, в т.ч. репозиционирование продуктов. 2. расширение продуктовой линейки (в т.ч. за счет новых вариантов предложения существующих продуктов). 3.разработка нового поколения продуктов.4. разработка принципиально новых продуктов. Стратегия диверсификации (новый продукт - новый рынок) является наиболее рискованной для компании, т.к. подразумевает выход на принципиально новую территорию для нее. Ее выбор оправдан в случаях, когда:1. компания не видит возможностей достижения своих целей, оставаясь в рамках первых трех стратегий.2 новое направление деятельности обещает быть намного прибыльнее, чем развитие существующих.3. когда имеющейся информации недостаточно, чтобы быть уверенным в стабильности существующего бизнеса.4 развитие нового направления не требует серьезных инвестиций.

|

Стратегии фирмы на различных стадиях жизненного цикла продукта (товара). Модель жизненного цикла рынка представляет собой поэтапный переход от одной стадии развития к другой. Ученые выделяют четыре стадии жизненного цикла: 1.зарождение.на данном этапе рынок только начинает набирать темпы динамики роста. Темп динамики роста на этапе очень скачкообразен, поскольку у нового рынка еще нет постоянной клиентской базы, которая бы делала его развитие стабильным. Пока клиенты еще не осознали окончательной постоянной потребности в данном рынке, он будет находится на стадии своего зарождения. (Значительные затраты) 2.развитие (рост). Этот этап представляет собой частичное признание покупателями, многие из потенциальных покупателей пока еще не сомневаются в том, что лично им данный рынок необходим. Темпы динамики становятся больше. (стратегия концентрации на единст. бизнесе, вертик. интеграция (впер. и назад), гориз. (слиян. и поглощ.), расширение рынка, появление конкур-ии, появл. подроб. инф-ии. В рез-те корректировки – рыноч. ускорение, освоение нов.рыноч. ниш, продукт. развитие.) 3.зрелость. Такой этап основывается на том, что рынок уже полностью признан покупателями, которые постоянно пользуются его услугами. Рынок стабилен и непоколебим.со временем число покупателей уменьшается. (диверсификация (концентрич., конгламерац.) и горизонтальная, создание венчура (внутр., совмест.) ) 4.упадок. Рынок лишается своих покупателей. Снижение прибыли. Затем старение. (стратегия поворот, уход, ликвидация) Инновационные стратегии фирмы Инновационные стратегии основываются на теории жизненного цикла продукта.существует несколько типов инновационных стратегий. 1.Наступательная. Предпочитают маленькие инновационные компании. В основу данной стратегии положены принципы предпринимательской конкуренции. 2.Оборонительная. Основана на том, чтобы не отступить от уже завоеванных с боем позиций на всех рынках, в которые вступила компания. Самой основной функцией этой стратегии является соотношение затрат к результатам. Данный тип инновационной стратегии могут использовать преимущественно крупные компании. 3.Имитационная.применяют чаще всего крупные организации. Условия позволяют производить товар крупными партиями. Эти организации просто копируют идею о создании какого-либо продукта, который пользуется успехом. Суть этой стратегии: «используй чужие идеи, пока желающих использовать эти хорошие идеи не стало слишком много. Ведь прибыль от этой идеи придется делить на всех. Инновационная стратегия строится на принципе «ВРЕМЯ-ДЕНЬГИ». Жизненный цикл продукта состоит из следующих стадий: 1.Зарождение. Появляется новый продукт. 2.Рождение. Появляется сам продукт, возможны единичные экземпляры для тестирования спроса. 3.Утверждение. Определяется, будет ли данный товар поставлен на массовое производство. На этом же этапе посредством спроса покупателей возможно зарождение нового продукта, который начнет свой жизненный цикл сначала. 4.Стабилизация. Такой период является «золотой серединой», поскольку спрос на товар уже стабилизировался, но еще не пошел на убыль. 5.Упрощение. Товар постепенно начинает «сдавать» свои позиции. Такой товар уже побывал на пике своей популярности. 6.Падение. Представляет собой спад продаж и соответственно уменьшение производства товара. 7.Исход. Окончательный спад производства товара. После этого товару предстоит последний этап его жизни. 8.Деструктуризация. Товар просто стал никому не нужен после появления более функционального заменителя.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Основные средства ОС - средства труда, которые многократно участвовали в производственном процессе, не изменяют своей натуральной формы и стоимость на ГП переносят постепенно в форме амортизационных отчислений. ОС предприятия делятся на 2 группы: производственные и непроизводственные. Структура ОС производственных: 1.здания- 30%; 2.сооружения- 14%; 3.передаточные устройства- 10%; 4.машины и оборудование- 40-42%; 5.транспортные средства- 2-2,5; 6.инструменты и приспособления- 0,1-0,2%; 7.производственный и хозяйственный инвентарь- 1,5% Элементы структуры ОС можно объединить в 2 группы: 1- активная часть- те элементы, которые непосредственно участвуют в производственном процессе, влияют на уровень и качество производительности труда; 2- пассивная часть- создает условия для реализации производственного процесса Методы оценки ОС: 1. полная первоначальная стоимость – сумма затрат на приобретение (производство) основных фондов, их доставку и монтаж. Она показывает, во что обошлось предприятию приобретение основных фондов в момент их ввода в эксплуатацию; 2. восстановительная первоначальная стоимость – затраты, которые необходимы для воспроизводства основных фондов в современных условиях. Она определяется в процессе проведения переоценок по решению правительства; 3. остаточная стоимость – первоначальная стоимость за вычетом суммы износа: Sост. = Sп – Ao ∙ t, Ao - амортизационные отчисления; Sп - первоначальная стоимость; t - количество лет, отработанных оборудованием. 4. ликвидационная стоимость – стоимость основных фондов в момент их выхода из строя ОС в момент их выхода из строя, который может произойти по 2м причинам: -физический износ- снижение или утрата ОС их первоначальных свойств; -моральный износ- может наступить по 2м причинам: ОС устаревают по своим техническим и эксплуатационным характеристикам, т.е. на рынке появились более производительные ОС; ОС стали дешевле. С целью компенсации износа на предприятии используется система амортизационных отчислений. Ам. отчисл.- элементы издержек производства, включаются в себестоимость продукции. Амортизационные отчисления образуют амортизационный фонд, который используется: на ремонт и модернизацию ОС; на возобновление выбывших по ветхости или морально устаревших ОС. Ао=(Sпер+Sрем.+Sмод.-Sлик)/Тсл На предприятии амортизация определяется на основе нормы амортизации. Норма амортизации- величина, которая определ. в % от первоначальной стоимости ОС и зависит от срока службы ОС Ао=Sп*Nа/100% Показатели использования ОС можно условно разделить на 2 группы: Iгр. Показатели, оценивающие состав и структуру ОС: 1.коэффициент обновления ОС: Коб=Sвв/Sк.г.(стоимость введенных ОС в течение года/стоимость ОС на конец года) 2.коэффициент выбытия ОС: Квыб=Sвыб/Sнач (стоимость выб. ОС в течение года/стоимость ОС на начало года) 3.коэффициент прироста ОС: Кпр=(Sвв-Sвыб)/Sнач. IIгр.Обобщающие показатели 1.фондоотдача (капиталоотдача)- характеризует стоимость ГП на каждый рубль, вложенный в ОС Ко=Vпр/S(объем продукции в рублях/среднегодовая стоимость) 2.фондоемкость (капиталоемкость)- характеризует долю стоимости ОС в стоимости ГП Ке=S/Vпр=1/Ко 3.коэффициент сменности- характеризует использование оборудования в течение суток Ксм=n м-с/(Сф*Др) (количество машино-смен отработанных за период/(число единиц установленного оборудования*количество рабочих дней в периоде)) 4.коэффициент интенсивности Кинт=V/M (объем продукции в натуральных единицах/мощность) М=Поб*n*Ф (производительность оборудования*среднегодовое количество станков*эффективный фонд работы оборудования) Ф=Др (кол-во рабочих дней в году)*С (кол-во смен)*t (продолжительность смены)*R (время без простоя в десятичных дробях, если 10% простоя, то 0,9).

|

Маркетинговые исследования. Проведение маркетингового исследования включает в себя несколько этапов: -постановка проблемы. На этом этапе формируется проблема, для решения которой проводится исследование и устанавливаются цели исследования, а цель может состоять в том, чтобы как можно четче определить, какая информация нужна для решения проблемы. -составление плана исследования – в плане исследования указываются методы, процедуры сбора и анализа информации, план должен содержать цели и задачи исследования, какие использовать источники информации, какие инструменты исследования использовать, методологию построения выборки, календарный график проведения исследования и смету расходов на проведение исследований. -сбор информации – после того, как план исследования утвержден, начинается его выполнение. Компания может выполнить эту работу самостоятельно или привлекать исследовательские фирмы, организации. -обработка данных и отчет – данные, полученные в ходе исследования, обрабатываются и анализируются. Результат анализа – отчет о исследовании, в котором делаются выводы и рекомендации. Отчет должен содержать следующую информацию: цель исследования, для кого и кем проводилось, характеристика выборки, время проведения, методы сбора и обработки информации, сведения об исполнителе и консультантах, источники получения информации (их надежность), выводы по результатам исследования (рекомендации на основе проведенного исследования). Принципиальным отличием качественных маркетинговых исследований является отсутствие измеримого результата в конце исследования. Основная цель — получение детальных мнений потребителей касательно изучаемой темы. Количественные исследования – в общем случае заключаются в расчете выборки (количества опрашиваемых) для достижения необходимой точности результатов, составлении анкеты, проведении опросов, обработки и анализа результатов, составление отчета, выработке отчетности по результатам исследования. Виды маркетинговых исследований: Панельное исследование - повторяющееся получение информации от определенной постоянной группы объектов. Данная группа называется панелью.. Постоянные/непрерывные исследования - исследования, которые проводятся с помощью постоянного сбора данных в определенные моменты времени на основе одного опросника. Разовое исследование (проект исследования) осуществляется самим предприятием или заказывается у специализированной фирмы по специальному заказу. Поисковые исследования – это исследования, целью которых является предварительное объяснение определенной проблемы. Проводятся на начальной стадии изучения рынка с помощью приемов качественною анализа. Описательные исследования - это исследования, которые сосредоточены на сборе и регистрации данных для того, чтобы дать как можно более точную картину российского общества, используя количественные методы. Пояснительные/причинные исследования – это исследования, целью которых является определение взаимосвязей между переменными. Кабинетные исследования - это анализ существующей маркетинговой проблемы по ранее собранной или уже опубликованной информации. Вторичные исследования используются для стратегического планирования маркетинга. Полевое исследование - сбор и обработка данных специально для конкретного маркетингового анализа. |

Финансовые ресурсы - это собственный, заемный и привлеченный денежный капитал, который используется предприятиями для формирования своих активов и осуществления производственно-финансовой деятельности в целях получения соответствующих доходов и прибыли. При создании предприятий источники формирования финансовых ресурсов зависят от формы собственности, на основе которой создается предприятие. При создании государственных предприятий финансовые ресурсы формируются за счет бюджета, средств вышестоящих органов управления, средств других аналогичных предприятий при их реорганизации и др. При создании коллективных предприятий они формируются за счет паевых (долевых) взносов учредителей, добровольных взносов юридических и физических лиц и т.д. Все эти взносы (средства) представляют собой уставный (первоначальный) капитал и аккумулируются в уставном фонде созданного предприятия. Уставный капитал - это зафиксированная в учредительных документах общая стоимость активов, которые являются взносами собственников в капитал предприятия. Уставный капитал является основной частью собственного капитала и основным источником собственных финансовых ресурсов предприятия. За счет его денежных средств формируются основные фонды и оборотные активы предприятий. В состав дополнительно формируемых собственных финансовых ресурсов (собственного капитала) включают: резервный капитал, дополнительный вложенный капитал, прочий дополнительный капитал, нераспределенную прибыль, целевое финансирование и др. Резервный капитал - это сумма резервов, созданных за счет нераспределенной прибыли предприятия в соответствии с действующим законодательством или учредительными документами. Дополнительный вложенный капитал - сумма превышения стоимости реализации выпущенных акционерным обществом акций над их номинальной стоимостью. Прочий дополнительный капитал - сумма дооценки необоротных активов; стоимость активов, полученных бесплатно предприятием от других юридических или физических лиц, и прочие виды дополнительного капитала. Нераспределенная прибыль - сумма прибыли, оставшаяся на предприятии и реинвестированная в его хозяйственную деятельность. Амортизация — это структура выплат, связанная с погашением финансовых заимствований посредством ряда периодических платежей. Каждый платёж погашает проценты, начисленные на невыплаченную сумму долга и часть основной суммы долга. В состав привлеченных финансовых ресурсов включают кредиторскую задолженность за товары, работы, услуги, а также все виды текущих обязательств предприятия по расчетам: -сумма авансов, полученных от юридических и физических лиц в счет последующих поставок продукции, выполнения работ, предоставления услуг; -сумма задолженности предприятия по всем видам платежей в бюджет, включая налоги, удерживаемые из доходов работников; -задолженность по взносам во внебюджетные фонды (в фонд социального страхования, в Пенсионный фонд, Фонд по страхованию имущества предприятия и индивидуальному страхованию его работников); -задолженность предприятия по выплате дивидендов его учредителям; -сумма векселей, которые выдало предприятие поставщикам, подрядчикам в счет обеспечения поставок продукции, выполнения работ, оказания услуг и т.д. В состав заемных финансовых ресурсов входят долгосрочные и краткосрочные кредиты банков, а также другие долгосрочные финансовые обязательства, связанные с привлечением заемных средств, на которые начисляются проценты, и др. Состав финансовых ресурсов, их объемы зависят от вида и размера предприятия, рода его деятельности, объема производства. При этом объем финансовых ресурсов тесно связан с объемом производства, эффективной работой предприятия. Чем больше объем производства и выше эффективность работы предприятия, тем больше величина собственных финансовых ресурсов, и наоборот.

|

Товарная стратегия — это разработка направлений оптимизации товарного ряда и определения ассортимента товаров (услуг), наиболее предпочтительного для успешной работы на рынке и обеспечивающего эффективность деятельности предприятия связи в целом. Для эффективной реализации товарной стратегии и организации маркетинговой деятельности большое значение имеют характер и продолжительность жизненного цикла товара - это время с момента первоначального появления продукта на рынке до прекращения его реализации на том же рынке. Жизненный цикл состоит из следующих стадий (число их у разных авторов колеблется от 4 до 6):

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

Оборотные средства Об.ср. - предметы труда, которые полностью потребляются в каждом производственном процессе, полностью переносят свою стоимость на готовую продукцию и изменяют свою натуральную форму. Структура включает 3 элемента: 1.производственные запасы (сырье, материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, тара и тарные материалы) 2.незавершенное производство (предметы труда, которые находятся в обработке+полуфабрикаты собственного производства) 3.расходы будущих периодов- затраты на освоение новой продукции и совершенствование технологий. Структура оборотных производственных фондов зависит от характера производства, от длительности производственного цикла, от степени механизации и автоматизации производства. Предприятие занимается не только производством, но и реализацией продукции, для этого ему необходимы фонды обращения к которым относятся: -готовая продукция на складе; -денежные средства в кассе и на расчетном счете в банке. Сумма оборотных производственных фондов и фондов обращения представляет собой оборотные средства предприятия. Оборотные средства постоянно меняют свою натуральную форму, переходя из сферы производства в сферу обращения и обратно. Непрерывное изменение оборотных средств называют кругооборотом оборотных средств. Д1-М-П-Д2 Д1<Д2 (деньги-мат-лы-готовая прод-я-деньгии) 1 стадия: Осуществляется в сфере обращения. На деньги предприятие приобретает материалы. 2 стадия: Осуществляется в сфере производства. Когда из материалов произ-ят готовую продукцию. 3 стадия: Осуществляется в сфере обращения. Когда предприятие реализует готовую продукцию. Классификация: 1.по функциональному назначению: -оборотные производственные фонды (то что участвует в процессе производства); -фонды обращения (обеспечивают процесс обращения) 2.по роли в производстве: -производственные запасы; -незавершенное производство; -готовая продукция; -денежные средства предприятия в кассе и расчетах 3.по принципу организации: -нормируемые; -ненормируемые 4.по источникам формирования: -собственные; -заемные Величина производственных запасов, незавершённого производства и некоторых других видов оборотных средств, необходимых предприятию для обеспечения нормального бесперебойного хода производства, может быть просчитана заранее. Это – нормируемые оборотные средства. Остальная часть относится к ненормируемым оборотным средствам. На основании расчёта нормируемых оборотных средств определяется размер собственных оборотных средств, которыми постоянно должно обладать предприятие. При этом учитываются (вычитываются) устойчивые пассивы, складывающиеся из средних сумм задолженностей предприятия по выплате заработной платы свои работникам, резерва для оплаты отпусков и для иных выплат из фондов, образуемых постоянно, а расходуемых позже. Заёмные оборотные средства – это часть оборотных средств предприятия, формирующаяся за счёт возвратных краткосрочных (до 1 года) ссуд (кредитов) банка. Кредиты выдаются предприятию под разные материальные ценности (запасы и остатки сырья, материалов, незавершённого производства, готовой продукции) и под денежные расчётные документы. За счет собственных оборотных средств предприятие возмещает постоянную потребность в деньгах, а за счёт заёмных – часть постоянной и временную, повышенную по различным причинам потребность. В случае необходимости расширения масштабов производства новые, увеличивающиеся потребности предприятия в средствах удовлетворяются (в зависимости от организационно – правовой формы предприятия) за счёт новых вкладов граждан, юридических лиц, бюджетов органов власти.

|

Классификация затрат Издержки- затраты предприятия на производство и реализацию продукции. Классификация издержек: I.Издержки связанные с производством всего объема выпуска продукции: 1.постоянные издержки (FC)- издержки, которые не зависят от объема выпуска в коротком периоде (амортизация, з/п менеджерам и т.д.) В деятельности предприятия различают два периода: -долгий период- меняются оба фактора производства (труд и капитал) -короткий период- меняется только количество труда, количество капитала неизменно 2.переменные издержки (VC)- изменяются пропорционально изменению объема выпуска продукции (затраты на сырье, з/п основных работников и т.д.) 3.совокупные или общие издержки (TC)- сумма постоянных и переменных издержек TC=FC+VC II.Предельные издержки (MC)- издержки, связанные с производством дополнительной единицы продукции MC=∆TC/∆Q III.Издержки в расчете на единицу продукции (себестоимость) 1.средние постоянные издержки- постоянные издержки, которые включаются в себестоимость (AFC) AFC=FC/Q стремятся к 0 2.средние переменные издержки (AVC)- доля переменных затрат в себестоимости AVC=VC/Q 3.средние общие издержки (ATC)- сумма постоянных и переменных затрат входящих в себестоимость продукции ATC=TC/Q=AFC+AVC В процессе анализа издержек предприятие выбирает объем деятельности при котором издержки будут минимальными а прибыль максимальной В коротком периоде оптимальным является объем при котором соблюдается равенство MC=AVC В долгом периоде MC=ATC

|

Смета затрат и Статьи калькуляции затрат Себестоимость форм-ся по 2-м признакам: 1) по эконом-им затратам- форм-ся смета затрат на пр-во, кот.опред-т затраы на весь объем продукции данного производ-ля; 2) по целевому назначению и месту возник-ия затрат- форм-ся кальк-я с/с прод-ии, кот. Опред-т затрат на конкрет.изделия. Смета затрат. Экон-ие Эл-ты затрат- затраты однород.по их эконом-му содержанию независимо от целевого назначения и места возник-ия затрат. Понят.эконо-го эл-та соотв-ет понятию факторов. Процесс произ-ва – 1) капитал- ср-ва труда- ОПФ- аморт.отч.; 2) земля- предмет труда- Обпр.ф.- матер.затраты; 3) труд- ЗП. Смета затрат. Матер.з-ты 1) сырье и осн.иат-лы за вычетом реализ.отходов; 2) покупные и комплект-ие изд-ия, п/ф-ов; 3) услуги кооп-ых пред-ий; 4) топливо, энергия со стороны; 5) вспом.м-лы; з/пл 6) ФОТ работающих; 7) отчисление налогов 8) амортизация и прочие ден.затраты. Калькуляция и виды с/с: Технологическая себестоимость 1. Сырье и материалы – материалы которые непосредственно входят в состав изготовляемой продукции.

МЗ = Нм*Цм – Но*Цо = Пф, где Нм – норма материалов; Цм – цена материала; Но – норма отходов; Цо – цена отходов; Пф – полуфабрикаты 2. Покупные комплектующие изделия, полуфабрикаты и услуги производственного характера сторонних предприятий, организаций – эта статья включает в себя стоимость приобретаемых в порядке производственной кооперации изделий, которые необходимы для укомплектования выпускаемой продукции ( электродвигатели, подшипники, электронные устройства). 3. Возвратные отходы (вычитаются) 4. топливо и энергия на технологические цели – топливо для нагрева металла, для плавильных печей, энергия для электропечей) 5. основная з/п производственных рабочих – включается з/п рабочих непосредственно занятых в производстве продукции с учетом премий и доплат из фонда оплаты труда. ЗПосн. = Тшт. * Тст. 6. дополнительная з/п производственных рабочих – выплаты предусмотренные ТКРФ или коллективным договором предприятия за неотработанное время. 7. Соц.отчисления – определяется в процентах от суммы основных и дополнительных з/п ЕСН = 30% от ∑ЗПосн + ЗПдоп 8. Выходы на подготовку освоения производства:

износ инструментов и приспособлений целевого назначения и прочие специальные расходы (затраты на инструмент, который необходим для изготовления данного изделия). Цеховая себестоимость 10. Общепроизводственные расходы 10.1 Расходы на содержание и эксплуатацию оборудования: амортизация оборудования, машин, транспорта, цеха. 10.2 Цеховые: затраты на обслуживание цеха и управление, расходы на страхование имущества, на аренду, на рационализацию изобретательства, на освещение. Производственная себестоимость 11. Обще хозяйственные расходы:

12. Потери от брака – стоимость забракованной продукции и затраты на исправление брака 13. Прочие производственные расходы – непредвиденные расходы (ремонт, гарантийное обслуживание). Полная себестоимость 14. Внепроизводственные расходы (коммерческие) – связанные с реализацией (на тару, упаковку, доставку, оплату посреднических структур). От 2-4% производственной с/с Техническая с/с – затраты, связанные с технологией производства. Цеховая с/с – затраты, связанные с производством продукции в цехе. Производственная с/с – включает цеховую с/с и затраты по общему управлению предприятием. Полная с/с – производственные и коммерческие затраты. |

Прибыль – это осн. источник финн-ых ресурсов пр-ия, это конечный финн-ый рез-ат дея-ти пр-ия: ЧП=В–с/с–КР–УР–ДОДО+Пп%–Пу%+Прд%–Прр–Н (В – выручка; КР – коммерч. расходы; УР – управленч. расходы; ДОДО – доходы от участия в др. орг-ях; Пп% - % полученные; Пу% - % уплаченные; Прд, Прр – прочие доходы и расходы; Н - налоги). Виды Пр: *Чистая Пр; *Валовая Пр – это выручка за минусом с/с: Вп=В–с/с; *Пр от продаж: Пп=Вп–КР–УР (валовая Пр минус коммерч. и управленч. расходы); *Пр до налогообложения (Пр от продаж+доходы от участия в др. орг-ях–% уплачен.+% полученные+прочие доходы–прочие расходы): Пдн=Пп+ДОДО+Пп%–Пу%+Прд%–Прр; *Прочие доходы и расходы вкл.: *операционные доходы; *внереализационные доходы (штрафы, пенни, неустойки); *Пр после налогообложения (налог на Пр, отложенные налоговые активы и обязательства, чрезвычайные доходы и расходы). !!!Чистая Пр остается на пр-ии и распредел. в след. фонды: *резервный фонд (страховой запас) – формируется на случай непредусмотр. обстоят-в (сбои в производств. процессе, финанс. кризис); *фонд развития пр-ва – вкл. в себя часть чистой Пр, кот. авансируется на расширение, реконструкцию, совершенствов. пр-ва, приобретен. нового оборудов-ия и внедрение новых технологий; *амортизацион. фонд; *фонд социальн. развития пр-ва – использ. на строи-во и ремонт зданий, находящихся на балансе пр-ия (медицинск., детских учреждений, «О» культуры); *фонд материальн. поощрения – на стимулиров. работников (праздники, подарки); *на % банковского кредита, кот. отчисляются от Пр для погашения ссуд банков, получен. пр-ем на временное восполнение недостатка оборотных ср-в, на осущ. мероприятий по освоению и выпуску новой пр-ии. Факторы влияющие на величину Пр: 1)Внутренние: *производственные – хар-ют наличие и использов. ресурсов пр-ия: #экстенсивные (действ. на величину Пр ч/з колич-ое увелич. ресурсов); #интенсивные (действ. на Пр ч/з качеств-ые показатели) – повышен. ПТ, снижение материалоемкости; *внепроизводств-ые – снабженческо-сбытовая дея-ть, соц. услов. труда и быта работников; 2)Внешние: *природные; *гос-ое регулирование цен, тарифов, налоговых ставок, льгот и штрафных санкций. Рентабельность – это показат. эффект. единовремен-х и текущих затрат пр-ия. Она опр-ся, как отнош. Пр к единоврем. или текущим затратам, за счет кот. получена данная Пр. Виды рентабельности: 1)рентабельн. пр-ва – показыв. на сколько результативно исп-ся имущество пр-ия; она опр-ся как отнош. готовой (балансовой) Пр к Ʃ среднегодовой st ОС и оборотн. ср-в (опр-ся в %): Ро=(Пб/[Фос+Фоб])*100%, 25% пр-ия функционир. нормально; 2)рентабельн. пр-ии – показыв. результативность текущих затрат пр-ия и опр-ся как отношение Пр от реализации пр-ии к с/с пр-ии: Рп=(Пп/Сп)*100%. Этот показатель характеризует эффективность производственно-хозяйственной деятельности предприятия, отражая при какой величине использованного капитала получена данная масса прибыли. С помощью рентабельности продукции оценивают эффективность производства отдельных видов изделий, а рентабельность производства, или общая, балансовая рентабельность, служит показателем эффективности работы предприятия (отрасли) в целом. Повышению уровня рентабельности способствуют увеличение массы прибыли, снижение себестоимости продукции, улучшение использования производственных фондов. Показатели рентабельности используют при оценке финансового состояния предприятия.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||