Экон. сущность понятия инвестиций. Классификация.

В соответствии с ФЗ № 39:

Инвестиции – это денежные средства, ценные бумаги, иное имущество, в том числе имущественные права, иные права, имеющие денежную оценку, вкладываемые в объекты предпринимательской и (или) иной деятельности в целях получения прибыли и (или) достижения иного полезного эффекта.

Распространенная трактовка:

Инвестиции – совокупность затрат, реализуемых в форме целенаправленного вложения капитала на определенный срок в различные отрасли и сферы экономики, в объекты предпринимательской и других видов деятельности для получения прибыли (дохода) и достижения как индивидуальных целей инвесторов, так и положительного социального эффекта.

Наиболее важными и существенными признаками инвестиций являются:

осуществление вложений лицами (инвесторами), которые имеют собственные цели, не всегда совпадающие с общеэкономической выгодой;

потенциальная способность инвестиций приносить доход;

определенный срок вложения средств (всегда индивидуальный);

целенаправленный характер вложения капитала в объекты и инструменты инвестирования;

использование разных инвестиционных ресурсов, характеризующихся спросом, предложением и ценой, в процессе осуществления инвестиций;

наличие риска вложения капитала.

Классификация инвестиций по различным признакам.

|

Классификационные признаки инвестиций |

Типы инвестиций |

|

По объектам вложения капитала |

Реальные– вложение капитала в создание активов, связанных с осуществлением операционной деятельности и решением соц-экономических проблем хозяйствующего субъекта Финансовые– вложение капитала в различные финансовые инструменты, прежде всего, в ц/б, а также активы других предприятий. (Имеютспекулятивныйхарактер: цель – получение дохода в конкретном периоде времени; или ориентированы надолгосрочные вложения: стратегические цели - участие в управление делами п/п, в которое вкладывается капитал) |

|

По организационным формам |

Инв.проект– предполагается, во-первых, наличие определенного объекта инв.деятельности и, во-2-х, реализация, как правило, только одной формыI. Инв.портфельхозяйствующего субъекта включает различные формыIодного инвестора |

|

По периоду инвестирования |

Долгосрочные– вложение капитала на период от 3-х и более лет Среднесрочные– 1-3 года Краткосрочные– на период до 1 года |

|

По формам собственности на инв.ресурсы |

Частные– вложения капитала ф.и юр.лицами негос-й формы собств-ности Государственные– осущ центральными и местными органами власти и упр-я за счет бюжетов, вбф и заемных ср-в и гос-ми п/п-ми за счет СС и ЗС; Иностранные – нерезидентами в объекты и фин инструменты др гос-ва;Совместные – совместно субъектами страны и ин гос-вами |

|

По приобретаемому инвестором праву собственности |

Прямые– форма вложения, дающая инвестору непосредственное право собственности на ц/б и иное имущество. Косвенные– вложения в портфель ц/б или имущественных ценностей, дающие инвестору право владеть долей в портфеле, а не требованием к активам п/п |

|

По направленности действий |

Начальные инвестиции. Инвестиции, направленные на выживаемость предприятия в будущем. Инвестиции для экономии текущих затрат. Инвестиции, вкладываемые для сохранения позиций на рынке. Инвестиции в повышение эффективности производства (интенсивные). Инвестиции в расширение производства (экстенсивные). Инвестиции в создание новых производств (инновационные). Реинвестиции. |

Характеристика финансовых и реальных инвестиций.

К финансовыминвестициям относятся вложения:

1) в акции, облигации, другие ценные бумаги, выпущенные как частными предприятиями, так и государством, местными органами власти;

2) в иностранные валюты; способы вложения средств в инвалюту: *приобретение наличной валюты на валютной бирже (сделки своп); *заключение форвардного контракта на валютной бирже; *открытие банковского счета в инвалюте; *покупка наличной инвалюты в банках и обмен-х пунктах.

3) в банковские депозиты;

4) в объекты тезаврации. Тезаврационные инв-ции – вложения с целью накопления сокровищ (в золото, серебро, драг Ме, камни; в предметы коллекционного спроса).

К реальным инвестициям относятся вложения:

1) в основной капитал (капвложения и в недвижимость); 2) в материально-производственные запасы;

3) в НМА (права пользования зем.уч, прир.рес., лицензии, патенты, ноу-хау, торговые марки, НИОКР).

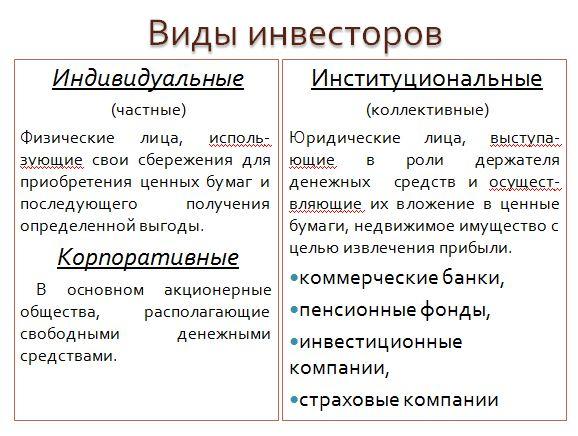

Участники инвестиционного процесса. Типы инвесторов в инвестиционном процессе.

Субъекты инвестиционной деятельности.

В соответствии с ФЗ РФ «Об инвестиционной деятельности в Российской Федерации, осуществляемой в форме капитальных вложений» субъектами являются:

1) инвесторы;

2) заказчики;

3) подрядчики;

4) пользователи объектов вложений.

Инвесторы – субъекты ИД, осуществляющие вложение собственных, заемных или привлеченных средств в форме инвестиций и обеспечивающие их целевое использование.

В качестве инвесторов могут выступать:

органы, уполномоченные управлять государственным и муниципальным имуществом или имущественными правами;

граждане, предприятия, предпринимательские объединения и другие юридические лица;

Иностранные физические и юридические лица, государства и международные организации.

Заказчики - это любые физ. или юр.лица, уполномоченные инвестором осуществлять реализацию инвестиционного проекта.

Функции заказчика:

Заключение договора с проектно-сметной организацией и оплата проектно-изыскательских работ.

Заключение договора с исполнителем работ (подрядной организацией, банком, брокерской конторой) и оплата выполненных работ.

Покупка и оплата технологического оборудования .

Финансирование подготовки и повышения квалификации кадров для работы на новом объекте.

Прием от подрядчика и оплата выполненных работ.

Прием законченного объекта в эксплуатацию.

Другие функции.

Подрядчик - это физическое или юридическое лицо, выполняющее работы по договору подряда или государственному контракту, которые заключаются с заказчиками в соответствии с ГК РФ. Подрядчик обязан иметь лицензию на осуществление данной деятельности.

Пользователи объектов вложений - это инвесторы, а также другие физические и юридические лица, государственные и муниципальные органы, иностранные государства и международные организации, для которых создается объект инвестиционной деятельности.

Центральной фигурой среди субъектов инвестиционной деятельности является инвестор.

Инвестор имеет право:

1) самостоятельно определять объёмы, размеры, направление и эффективность инвестиций;

2) привлекать на договорной основе юр. и физ. лиц для реализации инвестиций;

3) владеть, пользоваться и распоряжаться объектами и результатами инвестиций;

4) приобретать имущество у юр. и физ. лиц по договорным ценам в необходимом объёме и номенклатуре;

5) передавать свои права по договору или контракту юр. и физ. лицам, государству и муниципальным органам.

Понятие и структура инвестиционного рынка

Инвестиционный рынок– форма взаимодействия субъектов инвестиционной деятельности, воплощающих инвестиционный спрос и инвестиционное предложение.

Инвестиционная деятельность в рыночных условиях хозяйствования является предпринимательской деятельностью и осуществляется на инвестиционном рынке.

Структура инвестиционного рынка:

|

Рынок объектов реального инвестирования |

Рынок объектов финансового инвестирования |

Рынок объектов инновационных инвестиций | ||||||

|

Рынок недвижимости |

Рынок прямых капитальных вложений |

Рынок прочих объектов реального инвестирования |

Фондовый рынок |

Денежный рынок |

Рынок интеллектуальных инвестиций |

Рынок научно-технических новаций | ||

|

Здания Сооружения Зем-ные участки НЗС Многолетние насаждения Жилища |

Новое строительство Реконструкция Техническое перевооружение |

Худож ценности Драг Ме и изделия Прочие МЦ |

Облигации Опционы Фьючерсы |

Кредиты Валютные ценности |

Патенты Ноу-хау Гуд-вилл |

Новые технологии Образовательные проекты Рационализаторство | ||

4.

5. Источники и методы финансирования инвестиций

Инвестиционный процесс характеризуется расширенным воспроизводством основных фондов. Этот процесс предполагает отвлечение значительной части совокупного продукта от текущего личного потребления на цели накопления (это есть собственные ресурсы).

Основными источниками финансирования инвестиций являются следующие:

1) (Во-первых)это собственные финансовые ресурсы и внутрихозяйственные резервы инвесторов: т.е. прибыль, амортизационные отчисления, накопления и сбережения граждан и юр.лиц и страховки в виде возмещения потерь от стихийных бедствий и аварий.

2) заёмные финансовые средства инвесторов (к ним относятся): инновационные займы, банковские и бюджетные кредиты, лизинг;

3) привлечённые финансовые средства, которые образуются от продажи акций и паевых взносов членов трудовых коллективов;

4) денежные средства, централизуемые союзами, ассоциациями, объединениями;

5) инвестиционные ассигнования из Федерального бюджета, местных бюджетов и ВБФ;

6)) иностранные инвестиции.

Методы направления средств на инвестиции:

бюджетный;

фондовый состоит в том, что предприятия самостоятельно образуют собственные инвестиционные фонды из собственных средств;

кредитный (кредиты на условиях возвратности, платности и срочности).

Для определения структуры источников финансирования существует показатель – коэффициент самофинансирования:

Кс = Сс / (Ба+Зс+Пс), где

Сс – собственные средства предприятия, направленные на инвестирование;

Ба – бюджетные ассигнования;

Зс – заёмные средства;

Пс – привлечённые средства.

Кс<1 означает, что предприятие развивается за счёт заёмных и привлечённых средств.

6. Внутренние источники финансирования корпоративных инвестиций: нераспределенная прибыль и амортизация.

Внутренние источники собственных средств формируются в процессе хозяйственной деятельности и играют значительную роль в жизни любого предприятия, поскольку определяют его способность к самофинансированию (self financing). Очевидно, что предприятие, способное полностью или в значительной степени покрывать свои финансовые потребности за счет внутренних источников, получает значительные конкурентные преимущества и благоприятные возможности для роста за счет уменьшения издержек по привлечению дополнительного капитала и снижения рисков.

Основными внутренними источниками финансирования любого коммерческого предприятия являются чистая прибыль, амортизационные отчисления, реализация или сдача в аренду неиспользуемых активов и др.

В современных условиях предприятия самостоятельно распределяют прибыль, остающуюся в их распоряжении. Рациональное использование прибыли предполагает учет таких факторов, как планы дальнейшего развития предприятия, а также соблюдение интересов собственников, инвесторов и работников. В общем случае чем больше прибыли направляется на расширение хозяйственной деятельности, тем меньше потребность в дополнительном финансировании. Величина нераспределенной прибыли зависит от рентабельности хозяйственных операций, а также от принятой на предприятии политики в отношении выплат собственникам (дивидендная политика).

К достоинствам реинвестирования прибыли следует отнести:

отсутствие расходов, связанных с привлечением капитала из внешних источников;

сохранение контроля за деятельностью предприятия со стороны собственников;

повышение финансовой устойчивости и более благоприятные возможности для привлечения средств из внешних источников.

В свою очередь, недостатками использования данного источника являются его ограниченная и изменяющаяся величина, сложность прогнозирования, а также зависимость от внешних, не поддающихся контролю со стороны менеджмента факторов (например, конъюнктура рынка, фаза экономического цикла, изменение спроса и цен и т. п.).

Еще одним важнейшим источником самофинансирования предприятий служат амортизационные отчисления.

Они относятся на затраты предприятия, отражая износ основных и нематериальных активов, и поступают в составе денежных средств за реализованные продукты и услуги. Их основное назначение — обеспечивать не только простое, но и расширенное воспроизводство.

Преимущество амортизационных отчислений как источника средств заключается в том, что он существует при любом финансовом положении предприятия и всегда остается в его распоряжении.

Величина амортизации как источника финансирования инвестиций во многом зависит от способа ее начисления, как правило, определяемого и регулируемого государством.

Выбранный способ начисления амортизации фиксируется в учетной политике предприятия и применяется в течение всего срока эксплуатации объекта основных средств.

Применение ускоренных способов (уменьшаемого остатка, суммы чисел лет и др.) позволяет увеличить амортизационные отчисления в начальные периоды эксплуатации объектов инвестиций, что при прочих равных условиях приводит к росту объемов самофинансирования.