3. Метод Якоби (метод простых итераций)

Для применения метода Якоби (и метода Зейделя) необходимо, чтобы диагональные компоненты матрицы А были больше суммы остальных компонент той же строки. Заданная система не обладает таким свойством, поэтому выполняю предварительные преобразования.

Далее номер в скобках означает номер строки. Новую первую строку получаю сложением старой первой строки с другими строками, умноженными на специально подобранные коэффициенты. Записываю это в виде формулы:

(1)’ = (1) + 0,43*(2) - 0,18*(3) – 0,96*(4)

(2)’ = (2) + 0,28*(1) – 1,73*(3) + 0,12*(4)

(3)’ = (3) – 0,27*(1) - 0,75*(2) + 0,08*(4)

(4)’ = (4) + 0,04*(1) – 6,50*(2) + 8,04*(3)

Примечание: подбор коэффицентов выполнен на листе "Анализ".

Решаются системы уравнений, цель которых - обратить внедиагональные

элементы в нуль. Коэффиценты - это округлённые результаты решения

таких систем уравнений. Конечно, это не дело.

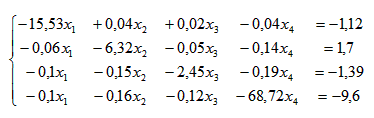

В результате получаю систему уравнений:

Для

применения метода Якоби систему уравнений

нужно преобразовать к виду:

X

= B2 + A2*X Преобразую:

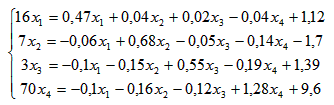

Для

применения метода Якоби систему уравнений

нужно преобразовать к виду:

X

= B2 + A2*X Преобразую:

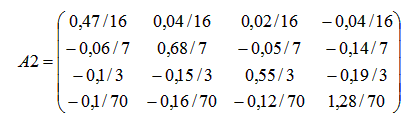

Далее

делю каждую строку на множитель левого

столбца, то есть на 16, 7, 3, 70 соответственно.

Тогда матрица А2 имеет вид :

Далее

делю каждую строку на множитель левого

столбца, то есть на 16, 7, 3, 70 соответственно.

Тогда матрица А2 имеет вид :

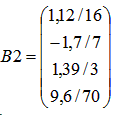

А

вектор В2:

А

вектор В2:

Методы оптимизации.

Поиск минимума функции одной переменной методом «тяжелого шарика».

Метод базируется на аналогии с движением тяжелого материального шарика по наклонной поверхности. Скорость шарика при движении вниз будет возрастать, и он будет стремиться занять нижнее положение, т.е. точку минимума. Xi+1 = Xi - (Xi –Xi-1) – h gradF(Xi) При = 0 – метод превращается в обычный градиентный. При 0 < < 1 можно получать различную эффективность метода, которая будет зависеть и от h. Вдали от оптимума поиск будет ускоряться, а вблизи возможны колебания около минимума. - определяет память алгоритма, т.е учитывает влияние предыдущей точки, поэтому увеличение этого параметра вблизи минимума может привести к более быстрому затуханию, если градиент функции мал. Предпочтителен, когда глобальный минимум ярко выражен и локальные мелки.

Методы многомерной и условной оптимизации.

Оптимизация — в математике, информатике и исследовании операций задача нахождения экстремума (минимума или максимума) целевой функции в некоторой области конечномерного векторного пространства, ограниченной набором линейных и/или нелинейных равенств и/или неравенств.

Методы линейного программирования.

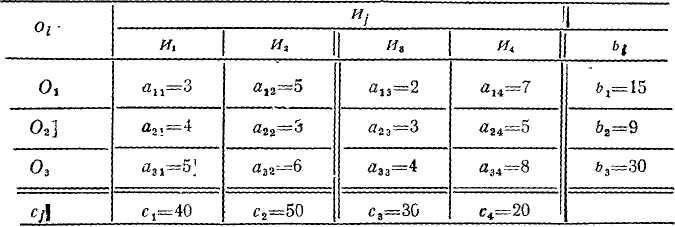

Постановка распределительной задачи.

Пусть

некоторое предприятие может

изготавливать изделия четырех видов

И1 и

И2,

И3,

И4.

Известно, что для изготовления изделия

требуются три вида оборудования: О1,

О2,

О3.

Известно также, сколько времени

потребуется на изготовление каждого

изделия на каждом оборудовании, фонд

времени работы оборудования (сколько

времени может проработать каждое

оборудование) и какая прибыль может

быть получена при реализации каждого

изделия (табл. 2.11).

Таблица

2.11

Необходимо

так распределить изделия по оборудованиям,

чтобы предприятие имело максимальную

прибыль. Исходные данные расчета сведены

в табл. 2.11. Обозначим: bi —

ресурсы оборудования Or,

аij —

время изготовления i-го изделия Иi на

j-м оборудовании; сj —

прибыль от одного изделия Иj;

хj —

количество изделий, которое необходимо

выпустить на предприятии.

Необходимо

так распределить изделия по оборудованиям,

чтобы предприятие имело максимальную

прибыль. Исходные данные расчета сведены

в табл. 2.11. Обозначим: bi —

ресурсы оборудования Or,

аij —

время изготовления i-го изделия Иi на

j-м оборудовании; сj —

прибыль от одного изделия Иj;

хj —

количество изделий, которое необходимо

выпустить на предприятии.