Контроль и ревизия Волков 2011

.pdfВнутренний контроль и внутренний аудит

упреждения сбоев в системе управления необходимы мони- торинг и диагностика информационных потоков, формируе- мых на предприятии. Избыток или недостаток информации, излишнее дублирование, искажение информации на входе и выходе и др. – характеристики, указывающие на соответствие (несоответствие) организационнойструктурыбизнесувцелом. Другим важным аспектом контроля является анализ информа- ционных потоков, который помогает понять механизм работы предприятия. В процессе изучения информационных связей

иинформационных потоков получают представление о меха- низмах возникновения движения и обработки информации, а также направленности и интенсивности документооборота на предприятии. Цель анализа информационных потоков – вы- явление мест дублирования, причины избытка и недостатка информации, причин ее сбоев и искажений.

Кадровая политика предприятия. Третьим важнейшим элементом в создании соответствующей структуры контроля является правильная оценка кандидатов при приеме на рабо- ту (кадровая политика). В качестве определения значимости кадровой политике приведем некий статистический пример: «Исследования показали, что 30% всего населения вообще не относятся к категории честных, еще 30% можно назвать чест- ными лишь относительно (т.е. они честны тогда, когда стоит быть честным, а когда честным быть не обязательно – ведут себя исходя из обстоятельств) и лишь 40% честны всегда»1.

Как правило, работодателю приходится иметь дело с раз- личными и часто не самыми удачными комбинациями таких качеств, как честность, добросовестность и профессионализм. При отборе работников необходимо придерживаться «золотой середины» – уметь находить честных, порядочных и квалифи- цированных специалистов и создавать условия для сохранения

иприумножения этих качеств. Уже сегодня многие российские крупные и средние компании применяют на практике нарабо- танный мировой и отечественный опыт в подборе кадров.

Функциональные обязанности и распределение функци- ональных обязанностей, ответственности и полномочий. При

1СотниковаЛ.В. Внутреннийконтрольиаудит. – М.: Финстатинформ, 2000. – С. 34.

81

Контрольи ревизия

приеме на работу каждый сотрудник должен ознакомиться со своими обязанностями и требованиями руководства к будуще- му работнику. Согласившись на требования, работник обязан будет выполнять их в процессе своей деятельности. Функцио- нальные обязанности должны быть четко регламентированы, определены права, обязанности и функции, которые будет выполнять сотрудник. Распределение функциональных обя- занностей между сотрудниками одного подразделения необ- ходимо осуществить таким образом, чтобы один сотрудник не дублировал действия другого. В этом случае необходимо раз- личать профессиональные обязанности от контрольных дей- ствий, заложенных в должностные обязанности.

Внутренняя отчетность для целей финансового учета и управления. График документооборота – это главный элемент системы контроля. За организацию документооборота ответ- ственностьнесетглавныйбухгалтерпредприятия, врамкахсвоей компетенции он формирует документооборот для целей пра- вильной организации учета и своевременности создания финан- совой отчетности. Для целей управленческого учета может быть сформирован и поддерживаться иной документооборот – предо- ставлениеоперативнойинформациидляруководства.

Средства контроля – это процедуры оценки системы по направлениям: контроль в сфере планирования и контроль за исполнением. Контрольные процедуры должны обеспечивать:

–определение реальных финансовых планов и нормати- вов и своевременное доведение их до исполнителей;

–определение меры ответственности за нарушение фи- нансовых планов;

–определение меры ответственности за нарушение фи- нансовой дисциплины;

–определение меры ответственности за нарушение испол- нительской дисциплины;

–совершение только целесообразных хозяйственных опе- раций;

–должное (в соответствии с принципами учета: полнота, достоверность, своевременность, непротиворечивость) отражение хозяйственных операций в учете и в соответ- ствии с требованиями учетной политики организации;

82

Внутренний контроль и внутренний аудит

–ограничение доступа к активам предприятия;

–выявление нерационального использования активов;

–выявление необоснованных обязательств;

–своевременную инвентаризацию активов и обязательств

и принятие мер по результатам инвентаризации.

В табл. 2 приведены некоторые примеры применения методов внутреннего контроля для достижения поставленных целей.

|

Таблица 2 |

|

Достижение целей средствами внутреннего контроля |

||

|

|

|

Цели внутренне- |

Примеры средств внутреннего контроля, |

|

го контроля |

служащих для достижения целей |

|

1. Система бух- |

Контроль за доступом к терминалам, с которых |

|

галтерского учета |

осуществляется непосредственный ввод инфор- |

|

должна отражать |

мации (пароли и прочие идентификационные |

|

все санкциониро- |

процедуры): |

|

ванные, и только |

• исключительный доступ для ограниченного |

|

санкционирован- |

круга пользователей; |

|

ные, операции |

• контроль за взаимосвязанными операциями; |

|

|

• документальное подтверждение и санкциони- |

|

|

рование всех бухгалтерских записей; |

|

|

• проверка полноты бухгалтерских записей при |

|

|

разноске их по счетам бухгалтерского учета и |

|

|

при вводе в компьютер; |

|

|

• разделение обязанностей между подготовкой |

|

|

первичных документов, санкционированием |

|

|

хозяйственных операций и разноской по сче- |

|

|

там бухгалтерского учета. |

|

2. Точная входя- |

Внутренняя проверка на начальной стадии: |

|

щая информация |

• выборочные проверки суммирования расчетов; |

|

|

• использование внутрифирменных должност- |

|

|

ных инструкций, профессиональная подго- |

|

|

товка и эффективный надзор; |

|

|

• регулярные проверки качества выполненного |

|

|

анализа; |

|

|

• анализ внутренними аудиторами ошибок |

|

|

кодирования. |

|

|

83 |

|

Контрольи ревизия

|

Окончание табл. 2 |

|

|

Цели внутренне- |

Примеры средств внутреннего контроля, |

го контроля |

служащих для достижения целей |

3. Точная разно- |

Регулярная сверка счетов: |

ска по регистрам |

• регулярное составление пробного баланса; |

бухгалтерского |

• использованиедокументовдебиторовикреди- |

учета |

торовдляпроверкиточностиостатковвжурна- |

|

лахучетарасчетовсдебиторамиикредиторами; |

|

• сверка выписок банка и кассовой книги; |

|

• контроль за соблюдением сметы и прочие |

|

виды контроля за существенными суммами. |

4. Сохранность |

Создание надежных копий банка данных и фай- |

учетных докумен- |

лов данных (для компьютеризованной системы), |

тов |

изменяющихся при каждом новом появлении |

|

информации: |

|

• ограниченный доступ к массиву информации |

|

или проверка персонала; |

|

• обеспечение конфиденциальности и сохран- |

|

ности всех, не дублируемых данных; |

|

• дублируемое электропитание на случай сбоев |

|

в сети. |

5. Предотвраще- |

Разделение обязанностей: |

ние злоупотре- |

• ротация обязанностей; |

блений в резуль- |

• обязательные регулярные ежегодные отпуска |

тате тайного |

для всех сотрудников; |

сговора работни- |

• своевременнаярегистрациядокументов, активов; |

ков предприятия |

• регулярная сверка счетов бухгалтерского |

|

учета; |

|

• достаточные трудовые ресурсы в пиковые |

|

периоды. |

6. Обеспечение |

Использование предельных сроков представле- |

оперативной |

ния внутренней отчетности. Регулярные кон- |

управленческой |

сультации о ценности и достаточности пред- |

информации |

ставляемой информации. |

7. Выявление не- |

Обязательное представление документов, если |

обычных или ано- |

операция превышает установленные лимиты |

мальных фактов |

времени. |

|

Регулярный анализ существенных отклонений. |

84 |

|

Внутренний контроль и внутренний аудит

Состояние системы контроля зависит от политики выс- шего руководства предприятия, от стратегии и тактики управ- ления в целом. Внутренний контроль строится по следующим направлениям:

–философия и стиль управления;

–рациональность организационной структуры;

–распределение ответственности и полномочий;

–разграничение обязанностей;

–кадровая политика;

–бухгалтерский учет и бухгалтерская (финансовая) отчет- ность;

–внутренняя управленческая отчетность;

–эффективность контрольных действий;

–ценовая и финансовая политика.

Для оценки состояния контрольной среды, анализируют-

ся сведения об организации внутреннего контроля именно по этим направлениям.

4.5.Система управленческого контроля за деятельностью подразделений

Под общей системой контроля на предприятии пони- мают коммуникационную сеть управленческого учета, с по- мощью которой обеспечивается соответствие решений, при- нятых на предприятии, реализации их на практике, и основа правильных действий в будущем.

Внутренний управленческий контроль содержит мето- ды и способы, которые помогают управлению, планирова- нию и контролю за хозяйственной деятельностью предпри- ятия, подразделений и внутри них. Примером могут служить бюджетирование и составление отчетов, нормативный метод учета затрат.

Внутренний управленческий контроль сосредоточивает свое внимание на элементах предприятия — отделах, службах, цехах, участках, бригадах, называемых центрами ответствен- ности. Поскольку у каждого центра ответственности имеются свои цели, то для их осуществления они вырабатывают свою стратегию. Иногда такую процедуру управления называют

85

Контрольи ревизия

стратегическим планированием. Но по существу стратегиче- скоепланированиеневходитвсистемувнутреннего, управлен- ческого контроля, так как стратегия вырабатывается предпри- ятием и достаточно стабильна по причине редкого появления дополнительных, новых возможностей или трудностей в до-

стижении целей. Поэтому внутренний управленческий кон-

троль в большей мере представляет собой процесс, с помощью которого управленцы оказывают влияние на работников орга- низации для действительного выполнения организационной стратегии.

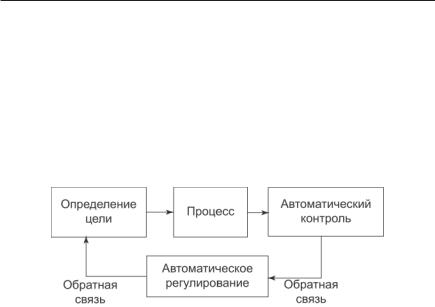

Рис. 1. Схема действия механического контроля

На управленческий контроль воздействуют факторы окружающей среды: существо организации, правила, направ- ления и процедуры по управлению деятельностью членов ор- ганизации, культура организации, внешняя среда.

Существо организации — люди, работающие совместно для достижения одной или нескольких целей. Имеются две системы контроля за существом организации: механическая и сметного контроля.

Механическая система контроля действует чаще всего в текущий период и заключается в следующем (рис. 1):

1)регулярной проверке работы подчиненных;

2)регулировании на основе фактических результатов, по- лученных после проведения работы.

Система сметного контроля использует элементы меха-

ническогоконтроляиобратнойсвязи. Онанеразрывносвязана с планированием и потому применяется как в текущий пери- од, так и в долгосрочной перспективе.

86

Внутренний контроль и внутренний аудит

Механическая система и система сметного контроля ор- ганизуются по-разному в зависимости от типа управления: с об- ратной или прямой связью. Обратная связь предусматривает «вход» и «выход». Под «входом» понимаются ресурсы: матери- альные, трудовые, финансовые. Под «выходом» — товары, ус- луги и затраты на их проведение. Такая связь включает в себя контроль путем сопоставления фактических данных с плано- выми, корректировку плановых данных в случаях выявления отклонений. Например, при контроле за затратами (рис. 2).

В данной системе фактические показатели сравнивают со сметными (стандартными) и корректируют в целях приведе- ния в соответствие сметных показателей с будущими резуль- татами.

Элементами системы внутреннего управленческого кон- троляявляетсяуправлениекаксобратнойсвязью, такиспрямой.

Управление с прямой связью предусматривает оценку ожидаемого уровня объема производства и затрат и сопо- ставление с плановыми показателями. При выявлении от- клонений предпринимают определенные действия для того, чтобы свести эти отклонения к минимуму. Основная цель — предупредить ошибки и решить поставленные задачи в бу- дущем.

При управлении с прямой связью первостепенное зна- чение имеют сметы. Сметы составляют, ориентируясь на же- лаемые результаты в будущем. В них вносят коррективы для принятия альтернативных решений до тех пор, пока смета не будет отражать планируемые результаты.

Правила, направления и процедуры по управлению дея- тельностью организации вырабатываются каждым предприя- тьем и существуют физически (охранные устройства, компью- терные пароли и др.), записаны в инструкциях, стандартах, в виде устных указаний начальников и др.

Действенность системы управленческого контроля также определяется культурой организации со своими нормами по- ведения, традициями, отношениями с общественными орга- низациями.

Характерсистемывнутреннегоконтролязависитотвнешней среды. Заказчики, поставщики, конкуренты, общество, государ-

87

Контрольи ревизия

Установление |

|

Планирование |

|

Процесс |

|

Контроль |

стандартов |

|

|

|

|

|

|

|

|

|

|

|

|

|

Анализ про- |

|

Выбор вариан- |

|

Принятие |

|

Выработка |

блем: увеличе- |

|

тов поведения: |

|

решений: |

|

формы пове- |

ние производ- |

|

использование |

|

оценка |

|

дения: пла- |

ства, снижение |

|

проблемного |

|

альтерна- |

|

ны-бюджеты, |

затрат и т.п. |

|

учета издер- |

|

тивных |

|

сметы; |

|

|

жек |

|

решений, |

|

появление |

|

|

и т.п. |

|

процедуры |

|

отклонений; |

|

|

|

|

выбора и |

|

определение |

|

|

|

|

т.п. |

|

причин, |

|

|

|

|

|

|

противоречий, |

|

|

|

|

|

|

конфликтов и |

|

|

|

|

|

|

т.п. |

Сбор |

|

Обработка |

|

Оценка |

|

Трактовка |

данных |

|

данных |

|

действий |

|

результатов |

Рис. 2. Схема системы сметного контроля,

основанной на принципе обратной связи

ственныеорганыидругиевнешниестороныпостоянновступают во взаимоотношения с предприятием и влияют не только на ин- формационную систему, ориентированную на внешних пользо- вателей, ноинапостроениесистемывнутреннегоконтроля.

Ежедневный контроль осуществляет руководитель низ- шего звена управления. Для этого ему необходима детализи- рованная, аналитическая информация, которая формируется в управленческом учете по центрам ответственности.

4.6. Оценка эффективности внутреннего контроля

Правильно функционирующая система внутреннего контроля не возникает случайно. На ее эффективность влияет ряд непременных условий, среди которых:

–качество управления, т.е. способность руководства эф- фективно планировать и контролировать работу;

88

Внутренний контроль и внутренний аудит

–квалификация персонала и его способность четко следо- вать должностным инструкциям;

–наличие трудовых ресурсов (необходимое условие для разделения и ротации обязанностей);

–наличие службы внутреннего аудита. Вышеперечисленные факторы взаимосвязаны и позво-

ляют утверждать, что для контрольных действий необходим высококвалифицированныйперсонал, способный осознать не- обходимость планирования и контроля.

Руководство, стремясь направить усилия на управление и обеспечение развития предприятия, делегирует часть кон- трольных функций службе внутреннего аудита. Ее кадровый состав способен организовать эффективный контроль и обе- спечить руководство информацией для обоснованных управ- ленческих решений.

Такимобразом, названныефакторыопределяюткачество управления. При отсутствии одного из них эффективность внутреннего контроля не будет достигнута.

Система внутреннего контроля на практике имеет неко-

торые ограничения:

–требование экономичности – затраты на осуществление контрольных мероприятий должны быть меньше эконо- мических выгод, которые дает контроль;

–большинство средств контроля имеет своей целью выяв- ление нежелательных хозяйственных операций, в отли- чиеотнеобычных. Этоозначает, чтопроцедурывнутрен- него контроля разрабатываются для предотвращения тех нарушений, которые либо можно предположить, либо они уже случались;

–нарушения, которые совершает лицо, знакомое со всеми применяемыми на предприятии процедурами контроля, не будут обнаружены этими процедурами;

–свойство человека делать ошибки по небрежности, из-за рассеянности, неправильного толкования или недопони- мания инструктивных материалов;

–умышленное нарушение системы контроля в результате сговора сотрудников экономического субъекта между со- бой и с третьими лицами;

89

Контрольи ревизия

–нарушение системы контроля вследствие злоупотребле- ний со стороны представителей руководства, ответствен- ных за выполнение определенных процедур контроля;

–изменение условий ведения хозяйственной деятельности или правил учета, не сопровождающееся изменением со- става и содержания контрольных процедур.

4.7.Принципы внутреннего аудита

Значительное повышение внимания к вопросам органи- зации внутреннего контроля на предприятиях обусловлено тем, что в современном бизнесе постоянно решаются вопросы экономии ресурсов, эффективности использования персона- ла и высокотехнологичного оборудования и т.д. На крупных предприятиях контроль, как элемент управления, отнимает много времени и усилий руководителя, в задачи которого так- же входит решение других не менее важных вопросов, напри- мер о расширении и переоснащении производства.

В момент, когда происходит увеличение производствен- ных мощностей, возрастают финансовые и информационные потоки, происходят существенные трансформации в структу- ре предприятия. Другими словами, у руководителя возникает необходимость в создании специализированной структуры, способной взять часть функций управления на себя.

Внутренний аудит в качестве объекта исследования исполь- зует всю структуру производственных отношений, в качестве предмета рассматривает базу данных бухгалтерского и управ- ленческого учета.

Служба внутреннего аудита анализирует отчетность предприятия, определяет направление будущего развития и способствует принятию управленческих решений. Внутрен- нийаудитвкакой-тостепенисинтезируетпланирование, учет, менеджмент, маркетинг. Все это интегрируется для главной целипредприятияиконечнойцеливнутреннегоаудита– полу-

чение предприятием максимальной прибыли сейчас и в перспективе. Основные цели, которые стоят перед внутренним аудитом:

–эффективное использование собственных средств (сни- жение времени оборота текущих активов, стабилизация

90