Содержание

II. Сферы экономики 35

II.1 Финансовая и банковская система 35

II.2 Реальный сектор экономики 41

II.2.1 Общие результаты деятельности за 2008 г. 41

II.2.2 Металлургия 44

II.2.3 Машиностроение 50

II.2.4 Жилищное строительство 55

II.2.5 Химическая промышленность 56

II.2.6 Сельское хозяйство 61

II.2.7 Производство пищевых продуктов, включая напитки и табака 62

II.2.8 Производство и распределение электроэнергии, газа и воды 63

II.2.9 Розничная торговля 65

II.2.10 Транспорт 67

II.2.11 Связь и информационно-коммуникационные технологии 70

II.2.12 Отдельные виды производств оборонно-промышленного комплекса 73

Сферы экономики

В данном разделе рассмотрены наиболее важные для экономики отрасли.

Финансовая и банковская система

Финансовые результаты деятельности кредитных организаций

За январь-сентябрь текущего года активы банковского сектора увеличились на 22,1% (в сентябре - на 2,2%) до 24 572,3 млрд руб. Собственные средства (капитал) кредитных организаций выросли на 17,9% (в сентябре - на 1,3%) до 3148,9 млрд. руб.

Совокупная прибыль кредитных организаций за январь-сентябрь текущего года составила 354,8 млрд руб., что на 3,3% превышает результат аналогичного периода 2007 г. Прибыль в сумме 367,9 млрд руб. получили 1 059 кредитных организаций (94% от числа действующих 1 126 организации на 01.10.08). Убытки в сумме 13,1 млрд. руб. понесли 65 кредитных организаций (5,8% от числа действующих). Для сравнения: в январе–сентябре годом ранее прибыль в сумме 344,6 млрд руб. получили 1 127 кредитных организаций (98,1% от числа действовавших на 01.10.07), а убытки в сумме 1,1 млрд руб. понесли 22 кредитные организации (1,9% от числа действовавших).

Количество действующих кредитных организаций за первые девять месяцев текущего года сократилось с 1 136 до 1 126. К началу октября 2008 г. капитал свыше рублевого эквивалента 5 млн евро имели 68,1% кредитных организаций.

Вследствие кризиса ЦБ РФ объявила о возможном банкротстве 50 – 70 банков. По другим оценкам прекратить свою деятельность могут около 200 банков. Среди банков, у которых ЦБ РФ отозвал лицензии у «Сочи Банк», «Сибконтракт-банк» в связи с падением ликвидности и неспособностью обеспечить возврат кредитов

Внешние и внутренние факторы влияния

Факторы влияния кризиса

ухудшения внешнеэкономической конъюнктуры для российских экспортеров

отток капитала

ослабление рубля

высокие темпы инфляции

повышение ставки рефинансирования ЦБ РФ и процентных ставок по кредитам

увеличение задолженности по выданным кредитам

Внутренние отраслевые факторы влияния

Причины возникновения кризиса на российских кредитных и денежных рынках не сводятся к воздействию внешних факторов. Кризис имел ряд внутренних предпосылок, сформировавшихся в течение предшествовавших четырех-пяти лет.

В последние годы сохранялось отставание России от стран-конкурентов в финансовой сфере.

1. Борясь с реальным укреплением рубля, Банк России увеличивал чистые иностранные активы банковской системы за счет золотовалютных резервов. Изъятие ликвидности на счета федерального бюджета, обеспечивавшее стерилизацию денежного предложения, на фоне интенсивного роста спроса на деньги со стороны быстрорастущих российских компаний и населения, закономерно приводило к периодическому возникновению дефицита ликвидности российской банковской системы, обеспечивавшей краткосрочные инвестиции и поддержание экономического роста в краткосрочной перспективе, однако сдерживала развитие финансовых рынков и банковской системы, что в полной мере проявилось в августе-октябре 2008г. Выход банки и крупные российские компании нашли в расширении заимствований на мировых рынках, что привело к формированию второй группы риска.

2. Рост внешней задолженности банков и нефинансового сектора в среднем на 60% в год за период 2003 – 2007 г.г. неизбежно приводил к повышению уязвимости российской экономики и денежных рынков, его зависимости от курсовых рисков и колебаний международных рынков капитала.

3. Рост потребительского кредитования под высокие процентные ставки, без достаточной проверки платежеспособности заемщика, ставший аналогией рискованного кредитования в США. За предшествующие четыре-пять лет динамика потребительского спроса перешла на новый, более высокий уровень, при одновременной стабилизации темпов роста доходов домашних хозяйств. Банки привлекали все новых клиентов, разрабатывая различные линейки кредитных продуктов и упрощая процедуру получения займа.

По данным ЦБ РФ по состоянию на 1 октября 2008 г. объем выданных физическим лицам кредитов в рублях и иностранной валюте составил 3 трлн 424 млрд руб., что составляет 10,4% номинального объема ВВП за девять месяцев 2008 г. (по состоянию на 1 октября 2007 г. объем выданных кредитов составил 2 трлн 479 млрд руб., или 10,6% ВВП за три квартала 2007 г.).

Вместе с ростом количества выданных займов растет о количество просроченных кредитов. За семь месяцев текущего года просроченная задолженность по кредитам увеличилась на 26,9%, что составляет 122,3 млрд рублей. Таким образом, доля просроченных кредитов составляет 3,3% от общей суммы выданных займов.

Лидерами по доле невозвращенных займов являются «Русский Стандарт» - 21,3%, ХКБФ – 19% и «Альфабанк» - 10%. Самый низкий процент невозвращенных кредитов у Газпромбанка – 0,2%, «ВТБ» - 0,8% и Сбербанка России - 1,1%. На долю 10 – 15 банков, работающих в сегменте потребительского кредитного рынка, приходится около 60% объема задолженности физических лиц перед банками. 4. «Циклическая задолженность» по корпоративным займам – принцип «Понци», когда погашения ранее привлеченных кредитов происходит не за счет не за счет дополнительных доходов, а за счет новых займов.

5. Слаборазвитый рискованный фондовый рынок, на котором 70% инвесторов – нерезиденты. Вовлеченность российского населения составляет не более 3%. Под воздействием кризиса произошел массовый вывод средств зарубежными инвесторами с российского фондового рынка, который был обусловлен резко возросшей потребностью инвесторов в денежной ликвидности в условиях очередного витка кризиса ликвидности на международных рынках.

Последствия кризиса

повышение спроса на иностранную валюту

повышение спроса на деньги

снижение объема денежной базы в широком определении

уменьшение международных резервов РФ

ухудшение на межбанковском рынке

снижение уровня ликвидности банковского сектора

сокращение числа кредитных организаций

Спрос на иностранную валюту

По данным ЦБ РФ о движении наличной иностранной валюты через уполномоченные банки, в сентябре сформировался повышенный спрос населения на наличную иностранную валюту, прежде всего доллар США. Чистый спрос населения на наличную иностранную валюту по сравнению с августом текущего года увеличился более чем в 3 раза, составив 3,1 млрд долл. США, из которых чистый спрос на наличный евро в долларовом эквиваленте составил 1,4 млрд долл. США. Резкое увеличение спроса населения на наличную иностранную валюту в сентябре было вызвано углублением кризисных явлений на мировых финансовых рынках, сопровождающихся ожиданиями дальнейшего укрепления доллара США.

С учетом общего спроса на иностранную валюту со стороны субъектов экономики, объем нетто-продажи иностранной валюты Банка России за октябрь 2008 г. составил 43,1 млрд. долл. США, что послужило дополнительным фактором изъятия рублевой ликвидности.

Спрос на деньги

В октябре наблюдалось повышение активности биржевой торговли. Совокупный биржевой оборот по операциям рубль/доллар США на ЕТС ММВБ увеличился на 33,8% по отношению к предыдущему месяцу до 301,7 млрд долл. США. Совокупный биржевой оборот по операциям рубль/евро в октябре возрос более чем в 2 раза и составил 30,8 млрд. евро против 14,5 млрд. евро в сентябре. Объем сделок «валютный своп» по операциям рубль/доллар США в октябре возрос на 46,7% до 154,4 млрд долл. США, аналогичный показатель по операциям рубль/евро снизился на 138,8% до 22,5 млрд. евро.

Общий средний дневной оборот валют по межбанковским биржевым и внебиржевым кассовым сделкам в октябре снизился на 23% и составил 81,1 млрд. долл. США. При этом средний дневной оборот рынка по российскому рублю против всех валют за месяц снизился на 15% до 61,6 млрд. долл. США, а аналогичные показатели по доллару США и евро - на 23,1% до 77,7 млрд. долл. США и на 36,6% до 18,1 млрд. долл. США соответственно.

В октябре 2008 г. в условиях дефицита рублевых денежных средств, а также тенденций к ослаблению национальной валюты существенно возрос объем операций «валютный своп» Банка России. Объем сделок «валютный своп» с Банком России по операциям рубль/доллар США в октябре составил 26,4 млрд долл. США, по операциям рубль/евро – 15,7 млрд евро. В целях уменьшения спекулятивного давления на обменный курс рубля было принято решение об установлении дневного лимита на операции «валютный своп» Банка России и повышении (до 10 % годовых) ставки по рублевой части данных операций.

Объем денежной базы в широком определении, характеризующей денежное предложение со стороны органов денежно-кредитного регулирования, с января по октябрь 2008 г. сократился на 4,2% (в соответствующем периоде предыдущего года наблюдался прирост на 6,9%). Такая динамика денежной базы стала результатом существенного замедления международных резервов органов денежно-кредитного регулирования (за январь-октябрь 2008 г. их прирост по текущим кросс-курсам составил 1,2% по сравнению с 47,2% за аналогичный период 2007 г.) и продолжающегося наращивания остатков средств на счетах в Банке России: на 2,83 трлн руб. за январь – октябрь 2008 г. по сравнению с 2,65 трлн руб. за январь-октябрь 2007 г.).

Совокупные резервы кредитных организаций за январь-октябрь 2008 г. уменьшились на 459,9 млрд руб., или на 25,4% (в том же периоде 2007 г. их снижение составило 14,3%), в том числе остатки средств на корреспондентских счетах кредитных организаций в Банке России снизились на 193,5 млрд руб. (на 24,1%), задолженность по облигациям Банка России – на 77,4 млрд руб. (76,9%), объем депозитов кредитных организаций в Банке России – на 46,9 млрд руб. (17,4%) и обязательные резервы – на 187,4 млрд руб., или на 84,6%.

Межбанковский рынок

Требования по предоставленным МБК1 за девять месяцев выросли на 53% (за сентябрь – на 12,1%) до 2 170,3 млрд. руб., а их доля в активах банковского сектора увеличилась с 7% до 8,8%. При этом объем средств, размещенных в банках-нерезидентах, увеличился на 82,3% (в сентябре - на 32,2%), а объем средств, размещенных на внутреннем межбанковском рынке - на 9% (в сентябре снизился на 18,9 процента).

Объем привлеченных МБК за январь-сентябрь 2008 года вырос на 29,1% до 3623 млрд. руб., а их доля в пассивах банковского сектора - с 13,9% до 14,7%. Объем МБК, привлеченных у банков-нерезидентов, увеличился на 35,6%, на внутреннем рынке – на 8,2 процента.

Таким образом, основная проблема ликвидности кроется в «кризисе доверия» на рынке межбанковского кредитования, повышении краткосрочных процентных ставок межбанковского кредитного рынка, колебавшиеся в диапазоне 6% - 10%.

Ликвидность банковского сектора

Уровень ликвидности в октябре продолжал оставаться низким вследствие масштабного перевода рублевых активов в иностранную валюту на фоне ожиданий дальнейшего усиления доллара США. За октябрь 2008 г. совокупные резервы кредитных организаций снизились на 4,4%, среднее значение однодневной ставки MIACR повысилось до 7,78% годовых по сравнению с 7,44% в сентябре текущего года (максимальное значение однодневной ставки MIACR в октябре 2008 г. достигало 13,43 %).

Падение котировок акций и облигаций на внутреннем финансовом рынке послужило причиной переоценки рисков его участниками, что привело к возникновению «кризиса доверия» на рынке межбанковского кредитования. Следствием нарушения функционирования рыночного механизма перераспределения денежных средств стало образование дефицита ликвидности в банковском секторе. Уровень ликвидности банковской системы упала до отметки, соответствующей показателям кризиса 1998 г.: 1998 г. — 8%, для сравнения уровень ликвидности в середине 2007 г. составлял 29%; операции переместились в банки «первого круга». Вместе с этим, необходимо отметить, что остатки средств на счетах клиентов2 за январь-сентябрь 2008 г. выросли на 21,9% (в сентябре – на 2,7%) до 14 936,9 млрд руб., а их доля в пассивах банковского сектора сократилась с 60,9% на 01.01.08 до 60,8% на 01.10.08.

Уровень абсолютного остатка средств на корреспондентских счетах кредитных организаций в Банке России, не претерпел существенных изменений по сравнению с 2007 г., превысив в ноябре 2008 г. уровень ноября 2007 г., снизившись в декабре, отставая на 37,9 млрд руб. от 2007 г. по состоянию на 12 декабря.

Рисунок 1 Сведения об остатках средств на корреспондентских счетах кредитных организаций в Банке России, млрд руб., 1 января - 12 декабря 2007 г и 2008 г.

Источник:

ЦБ РФ

Источник:

ЦБ РФ

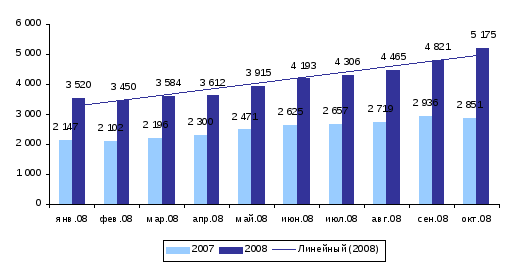

Объем средств организаций, размещенных в виде депозитов в кредитных организациях, увеличились с 1 января 2008 г. по 1 октября 2008 г. на 47,0%, рост рублевых депозитов составил 64,6%, в иностранной валюте – 21,2%.

Рисунок 2 Депозиты и прочие привлеченные средства организаций (кроме кредитных организаций), млн руб., 1 января – 1 октября 2008 г.

Источник: ЦБ РФ

В частности, депозиты и прочие привлеченные средства Минфина России и других государственных органов3 за девять месяцев 2008 г. увеличились в 4,4 раза (за сентябрь – на 58,5%) до 1 181,5 млрд руб. Задолженность банков по кредитам, депозитам и прочим привлеченным средствам, полученным от Банка России, возросла в 6,9 раза (в сентябре – в 1,5 раза) до 233,4 млрд руб.

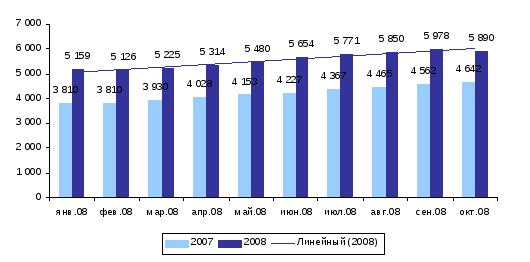

Объем депозитов физических лиц за девять месяцев увеличился на 14,2% до 5 059 044 млн руб. по состоянию 1 октября 2008 г., превысив уровень 1 октября 2007 г. на 26,9% (в текущих ценах), при этом отмечено падение на 1,5% в октябре/сентябре текущего года.

Рисунок 3 Данные об объемах привлеченных кредитными организациями вкладов (депозитов) физических лиц, млн руб., 1 января – 1 октября 2008 г.

Источник: ЦБ РФ

Возросли депозиты частных лиц, как в рублях, на 12,6%, так и в иностранной валюте, на 24,7% (сопоставление вкладов на 1 октября и 1 января 2008 г.).

Вклады физических лиц сроком свыше 1 года выросли за девять месяцев на 21,2%, на их долю по состоянию на начало октября 2008 года приходилось 66,2% от общего объема привлеченных вкладов. Доля «Сбербанка» на рынке вкладов физических лиц снизилась с 51,6% на 1 января 2008 г. до 50,8% на 1 октября 2008 г.

Увеличение задолженности по выданным кредитам

Задолженность по кредитам, предоставленным кредитными организациями юридическим лицам, выросла к 1 октября по отношению к 1 января 2008 г. на 28,2%, объем просроченной задолженности – на 60,6%.

Рисунок 4 Объем задолженности и просроченной задолженности по кредитам, предоставленным кредитными организациями юридическим лицам, январь – сентябрь 2008 г.

Источник: ЦБ РФ

Наибольшая задолженность на 1 октября 2008 г. отмечена в оптовой и розничной торговле – 39,0% и обрабатывающих производствах – 20,7%.

Меры Правительства

С целью дестимулирования оттока капитала из страны Банк России ограничил объемы рефинансирования, предоставляемые через операции «валютный своп», путем установления ежедневных лимитов по этим операциям, а также повысил процентные ставки по сделкам «валютный своп» (рублевая часть) сроком на 1 день (с 8% до 10% годовых) и по депозитным операциям Банка России, проводимым на стандартных условиях «том-некст», «спот-некст», «до востребования» (с 3,75% до 4,75% годовых), на стандартных условиях «1 неделя», «спот–неделя» (с 4,25% до 5,25% годовых). В октябре банки также предъявляли спрос на ломбардные и однодневные расчетные кредиты. Для обеспечения бесперебойного функционирования платежной системы Банк России ежедневно предоставлял кредитным организациям внутридневные кредиты, среднедневной объем которых в октябре 2008 года вырос до 88,1 млрд. рублей.

С 20 октября Банком России был введен в действие механизм предоставления российским кредитным организациям кредитов без обеспечения на аукционной основе (на срок до шести месяцев). До конца октября было проведено 4 аукциона, на которых предоставлено кредитов без обеспечения кредитным организациям на общую сумму 631 млрд. рублей.

В целях улучшения состояния ликвидности банковского сектора Банком России было принято еще одно решение о снижении нормативов обязательных резервов и установлении их с 15 октября 2008 года в размере 0,5% по всем видам обязательств кредитных организаций с последующим поэтапным повышением начиная с 1 февраля 2009 года. По результатам внеочередного регулирования обязательных резервов с 15 по 17 октября на корреспондентские счета кредитных организаций в Банке России было перечислено около 100 млрд. рублей.

Ипотечные кредиты

В отношении ипотечных кредитов можно отметить следующие тенденции:

увеличение минимального первоначального взноса до 30% (ранее первоначальный взнос составлял от 5% до 30%)

процентная ставка увеличена на 3 п.п.

некоторыми банками предлагается увеличение процентной ставки по ранее заключенным кредитным договорам.

Банки увеличивают процентные ставки по жилищным, в том числе ипотечным кредитам.

Сбербанк увеличил ставку на 2 – 3 п.п.; по наиболее востребованному ипотечному продукту – со сроком кредитования от 20 до 30 лет – процентная ставка составила от 15% до 15,5% (до регистрации ипотеки), 13,5% - 14% (после регистрации ипотеки).

Уралсиб-Юг Банк (в Краснодарском крае) увеличил ставки на 4,0 – 4,5 п.п., что составило от 14% (для льготных категорий граждан) до 16,5%.

Банк ВТБ-24 увеличил ставки на 1 – 2 пункта и процентная ставка по ипотечному продукту составляет от 14,35% до 16,10% (с первоначальным взносом от 30% - 40% и сроком кредитования от 15 лет).

Большинством кредитных организаций, работающих по программе Агентства инвестиционного жилищного кредитования, процентные ставки также увеличены на 2 – 4 п.п. и составляют от 13,5% до 19%.

Банки, предоставляющие ипотечные кредиты по собственным программам также увеличили ставки на 1 – 3 п.п. (Банк Москвы, Возрождение, Райффайзенбанк, Россельхозбанк)

Также многие банки вынуждены были сократить число действующих ипотечных продуктов, в частности, многие банки отказались от предоставления кредитов на долевое участие в строительстве многоквартирных домов, либо выдают их под залог уже имеющегося жилья.