Практичне заняття №2 Тема: “Аналіз фінансового стану підприємства”

Приклади розв’язання практичних завдань

Приклад 1. Визначити коефіцієнт забезпеченості боргів (К3.б), якщо за даними балансу підприємства на 1січня поточного року сума власного капіталу становить 540 тис. грн. Довгострокові зобов'язання — 340 тис. грн, поточні зобов'язання — 260 тис. грн.

Розв'язання

1) Коефіцієнт забезпечення боргів (коефіцієнт платоспроможності):

540 / (340 + 280) = 0,9 (нормою вважаються Кз.б > 1).

Отже, власний капітал покриває борги підприємства на 90 % .

Приклад 2. Визначити коефіцієнт автономії (коефіцієнт забезпечення) оборотних активів власним капіталом за такими даними балансу підприємства:

• Обсяг власного капіталу 5165 тис.грн

• Фактична вартість основних засобів та інших позаоборотних активів 3900 тис. грн

• Фактична вартість виробничих запасів 800 тис.грн

• Незавершене виробництво 300 тис. грн

• Готова продукція 1500 тис.грн

• Дебіторська заборгованість за товари, роботи, послуги 250 тис. грн

• Грошові кошти 300 тис. грн

• Інші оборотні активи 450 тис. грн

Розв'язання

1) Згрупуємо загальну суму оборотних засобів за даними балансу:

800 + 300 + 1500 + 250 + 300 + 450 = 3600 (тис. грн).

2) Коефіцієнт автономії оборотних коштів (Ка):

(5165-3900)/ 3600 = 0,3.

Значення коефіцієнта нижче 0,1 характеризує неплатоспроможність підприємства. В цьому випадку коефіцієнт показує достатньо стійкий фінансовий стан підприємства.

Практичні завдання

Завдання 1. Проаналізувати поданий у таблиці баланс підприємства (тис. грн.) і виконати завдання а), б), в).

|

Актив |

|

Пасив |

|

|

1. Машини і обладнання |

2500 |

1. Статутний капітал |

6500 |

|

2. Земля і будівлі |

4000 |

2. Нерозподілений прибуток |

2450 |

|

3. Запаси |

1000 |

3. Поточні зобов’язання по розрахунках |

1100 |

|

4. Дебіторська заборгованість |

2500 |

4. Векселі видані |

450 |

|

5. Грошові кошти та їх еквіваленти |

500 |

|

|

|

Разом |

10500 |

|

10500 |

а) визначте суму короткотермінових зобов’язань підприємства;

б) розрахувати суму поточних активів;

в) розрахувати суму неліквідних активів.

Завдання 2. Визначте, яким чином зміниться рентабельність активів підприємства, якщо швидкість обороту активів підприємства підвищилась з 10 оборотів до 12 оборотів, а рентабельність продажу залишилася незмінною та склала 10%.

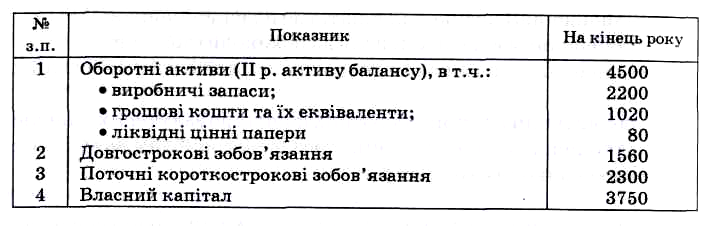

Завдання 3. Визначити фінансовий стан підприємства за допомогою показників ліквідності та платоспроможності на основі даних балансу підприємства:

Розділ 2.5. Фінансове планування на підприємствах

Зміст

2.5.1. Зміст, завдання та методи фінансового планування.

2.5.2. Зміст і структура фінансового плану підприємства.

2.5.3. Зміст оперативного фінансового плану надходження коштів і здійснення платежів. Касовий план.

Ключові слова: фінансова стратегія підприємства, фінансове планування, фінансовий план, баланс доходів і витрат, бізнес-план, оперативне планування, платіжний календар.

Цілі та завдання вивчення розділу

Успішне вивчення розділу дозволяє з’ясувати економічну сутність, зміст, завдання та методи фінансового планування, його необхідність і значення; дізнатися зміст і структура фінансового плану підприємства; з’ясувати поняття та зміст оперативного фінансового плану надходження коштів і здійснення платежів; зрозуміти сутність і склад касового плану підприємства.

Методичні рекомендації до вивчення розділу 2.5

При вивченні пункту 2.5.1. зверніть увагу на сутність зміст, завдання та методи фінансового планування, його необхідність і значення. З’ясуйте для себе основні завдання фінансового планування на підприємстві. Також зверніть увагу на інформаційну базу, що необхідна для проведення оцінювання фінансового стану підприємства.

Вивчаючи пункт 2.5.2. спробуйте з’ясувати поняття та сутність фінансового плану на підприємстві, а також основні етапи його складання.

Розглядаючи пункт 2.5.3. зверніть увагу на зміст оперативного фінансового плану надходження коштів і здійснення платежів. Зрозуміти сутність і склад касового плану підприємства.

Навчальний матеріал