Бухгалтерский управленческий учет

Методические указания к выполнению

курсовой работы

Содержание

|

1. |

Общие сведения |

|

|

2. |

Методы дифференциации издержек |

|

|

3. |

Калькулирование полной, производственной и усеченной себестоимости |

|

|

4. |

Операционный анализ на предприятии |

|

|

5. |

Задание |

|

|

6. |

Исходные данные для расчета |

|

|

7. |

Пример оформления титульного листа |

|

|

8. |

Пример оформления содержания |

|

|

9. |

Пример оформления списка использованной литературы |

|

1.Общие сведения

Курсовая работа по теме “Управление затратами” выполняется для того, чтобы студент усвоил методы дифференциации затрат на переменную и постоянную составляющие, калькуляцию полной, производственной и усеченной себестоимости, а также основы операционного анализа. Полученные знания и навыки необходимы при анализе финансового состояния и планировании финансовых показателей работы предприятия.

Выполняя курсовую работу, студент должен иметь представление о том, что такое переменные и постоянные издержки и с помощью каких методов они дифференцируются; как определяются суммы покрытия; какая связь существует между выручкой, маржинальным доходом и прибылью; как, используя операционный анализ, можно планировать финансовые показатели деятельности предприятия; чем отличается калькуляция полной, производственной и усеченной себестоимости.

Одним из важнейших показателей работы предприятия является прибыль, остающаяся в распоряжении предприятия, поэтому студенту предоставляется возможность рассчитать этот показатель для конкретных условий, исходя из задания. Этот расчет начинается с дифференциации издержек, затем определяются суммы покрытия (маржинальный доход) и, наконец, прибыль.

Каждый студент выполняет свой вариант задания, который он найдет в приложении.

Содержание курсовой работы должно быть изложено на стандартных листах бумаги формата А4 (210×297 мм). Текст может быть написан чернилами, либо напечатан с помощью какой-либо техники.

Необходимые рисунки и таблицы должны быть выполнены четко и аккуратно, страницы - пронумерованы. Список использованных литературных и других источник составляется в соответствии с едиными требованиями библиографического описания произведений печати (ГОСТ 7.05. – 2008). На титульном листе необходимо указать номер варианта задания, а в начале записки приложить исходные данные этого задания.

2. Методы дифференциации издержек

Представление о том, как изменяются затраты в зависимости от уровня (объема) производственной деятельности, очень важно для принятия решения. Уровень (объем) производственной деятельности может измеряться количеством произведенной продукции или реализованных товаров, трудозатратами в часах, покрытыми расстояниями в милях, числом осмотренных пациентов, числом зачисленных студентов или при помощи других оценочных характеристик деятельности той или иной организации (предприятия).

Термины “переменные”, “постоянные”, “полупеременные” и “полупостоянные” затраты обычно применяются тогда, когда необходимо охарактеризовать поведение затрат в ответ на изменение объема производства.

Под переменными понимают затраты (Зпер), величина которых изменяется с изменением степени загрузки производственных мощностей или объемов производства. К ним относятся, например, затраты на сырье и основные материалы, заработная плата основных производственных рабочих, затраты на технологическую энергию и др.

К постоянным принято относить такие затраты (Зпост), величина которых не меняется с изменением степени загрузки производственных мощностей или изменением объемов производства (например, начисляемая за период амортизация основного капитала, арендная плата, проценты на заемный капитал, определенные виды заработка руководителей предприятия (фирмы) и др.

Это явление, характеризующее различное поведение затрат и связь их с общими затратами можно представить уравнением:

З= Зпост+Зпер

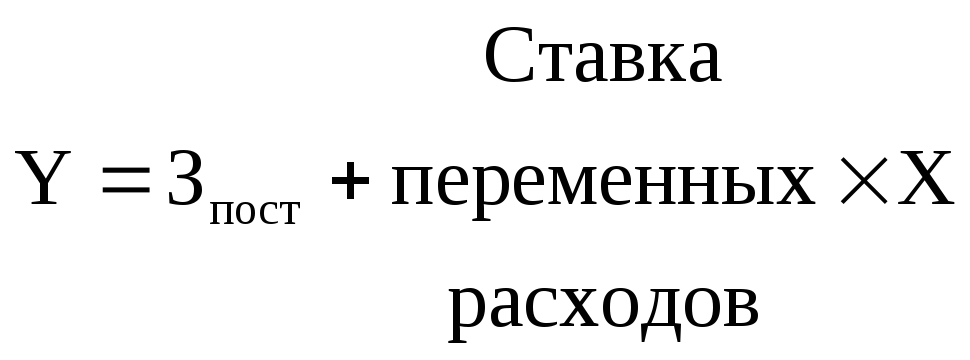

Поведение “полупеременных” (“полупостоянных”) затрат можно описать уравнением:

Y = a + bX

где a- коэффициент, характеризующий долю постоянных затрат;

b- коэффициент, характеризующий величину переменных затрат в расчете на единицу объема производства;

Y- величина совокупных затрат;

X- объем производства.

В рамках бухгалтерского подхода в теории и практике западного управленческого учета применяется ряд методов разделения затрат на переменную и постоянную части. Наиболее распространенные из них - метод высшей и низшей точек, метод корреляции, метод наименьших квадратов. Каждый из методов имеет свои достоинства и недостатки. Так, например, метод корреляции прост и доступен, но дает весьма неточные и приблизительные результаты. Метод наименьших квадрантов позволяет с достаточной точностью разделить затраты на переменные и постоянные, однако он чувствителен к значительным отклонениям от средних.

При выполнении курсовой работы для разделения смешанных затрат на переменные и постоянные предлагается воспользоваться методом высшей и низшей точек, сущность которого заключается в следующем.

Из

всей совокупности определенного вида

смешанных затрат (РСЭО, цеховые расходы,

общезаводские расходы, расходы на

электроэнергию и т.д.) за рассматриваемый

период (12 месяцев) ыбираются два периода

с наибольшим

(![]() )

инаименьшим

(

)

инаименьшим

(![]() )

объемов производства и соответствующие

им значения смешанных затрат (

)

объемов производства и соответствующие

им значения смешанных затрат (![]() )

)

Определяется разница в уровнях объема производства за эти два периода

![]()

и разница в уровнях затрат

![]()

Следующий этап - расчет ставки переменных расходов. Ставка переменных расходов - это средние переменные расходы в себестоимости единицы продукции:

Ставка

переменных

= ![]()

расходов

Затем необходимо вычислить общую величину переменных расходов для максимального и минимального уровней производства путем умножения ставки переменных расходов на соответствующий объем производства:

Переменные Ставка

издержки

![]() = переменных

= переменных![]()

![]()

при

![]() расходов

расходов

Переменные Ставка

издержки![]() = переменных

= переменных![]()

![]()

при

![]() расходов

расходов

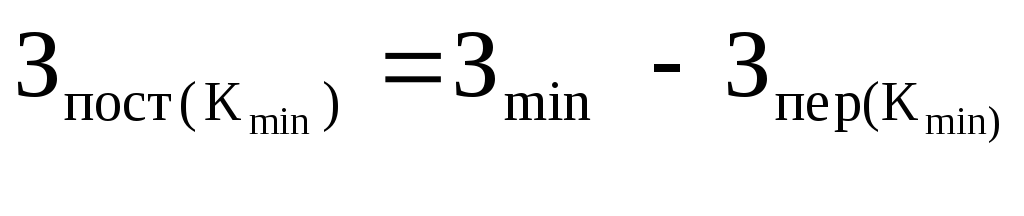

Теперь мы можем определить величину постоянных затрат:

![]()

Если

расчеты выполнены правильно, то

![]()

В результате уравнение затрат будет иметь вид:

где Y - общая величина смешанных расходов;

X - объем производства.

Простота и доступность этого метода послужили причиной его широкого практического применения. Однако необходимо помнить, что его надежность всецело зависит от выбора точек; при этом нужно исключать из расчета случайные, нехарактерные точки.