|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

обслуживания данных требуются огромные и постоянно растущие объемы организационных ресурсов, информационные активы, как правило, не получают финансового признания в балансе. В то время как аппаратные и (реже) программные активы капитализируются, оценка информации в значительной степени игнорируется, хотя это гораздо более ценный актив с точки зрения бизнеса.

Таким образом, для обеспечения по-настоящему эффективной работы с информацией как с активом необходима выработка определенных подходов к измерению ее стоимости.

Как и другие организационные активы, информация неразрывно связана с затратами (сколько стоит ее приобретение, хранение и обслуживание) и ценностью (какую выгоду она приносит организации). Однако на этом сходство заканчивается. Информация не подчиняется тем же законам экономики, что другие активы, – она обладает уникальными свойствами. Чтобы измерить ценность информации, необходимо эти свойства понять.

Моуди и Уолш попытались определить природу информации как актива, выделив ряд общих принципов или законов, которые регулируют ее поведение как экономического блага[184].

5.3. Семь законов информации

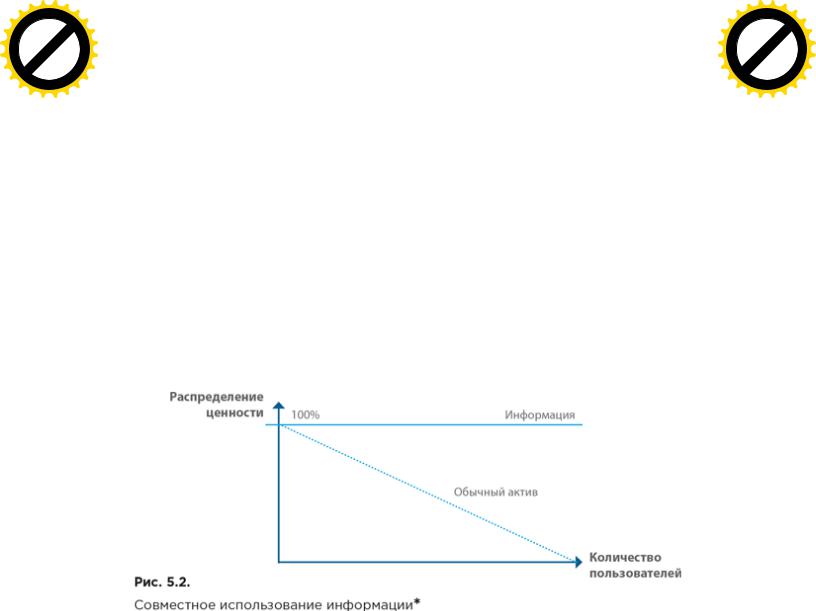

Первый закон. Информация может использоваться совместно (неограниченным количеством пользователей)

Вероятно, наиболее уникальная характеристика информации как актива – возможность ее одновременного использования неограниченным количеством людей, направлений бизнеса и организаций.

Эту характеристику мы уже рассматривали в главе 4, обсуждая свойства данных как ресурса. Рассматривая данные как актив, следует обратить внимание на то, что совместное использование осуществляется без потери ценности информации для каждой из заинтересованных сторон (рис. 5.2). Это сильно отличается от свойств других активов. Большинство активов – «присваиваемые». Их может использовать только кто-то один. Например, совместное использование финансов, оборудования или персонала несколькими бизнеснаправлениями приводит к тому, что каждое из них получает только

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

часть ценности активов. Напротив, информация может предоставляться несколькими бизнес-направлениями, обеспечивая одинаковую ценность для всех сторон, как если бы она была в их исключительном пользовании. Таким образом, с точки зрения организации, ценность является суммируемой, а не разделяемой между пользователями.

Например, если один отдел в организации ведет таблицу курсов валют, эта информация может быть передана другому отделу без увеличения или снижения ценности информации для первого отдела. Альтернативой этому было бы принятие решений в отсутствие необходимой информации (с последующей потерей эффективности бизнеса) или ведение вторым отделом собственной таблицы курсов валют (с последующим увеличением затрат).

* Moody D., Walsh P. Measuring the value of information: An asset valuation approach // Proceedings of the 7th European Conference on Information Systems, Copenhagen, Denmark, 1999.

Одна из основных проблем совместного использования на практике заключается в том, что обмену информацией препятствуют барьеры как институционального, так и личного характера. Одностороннее понимание лозунга «Знание – сила» приводит к тому, что люди не всегда охотно делятся знаниями. Придерживание информации – когда одни сотрудники отказывают другим в доступе к имеющимся у них сведениям – представляет собой потерю возможностей для бизнеса, поскольку это препятствует реализации потенциальной ценности.

Информацию можно не только неограниченно совместно использовать, но и неограниченно копировать (это свойство тоже

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

рассматривалось в главе 4). Часто копирование – результат необоснованного отказа от совместного использования. Дублирование информации не удваивает ее ценность – две копии имеют то же значение, что и одна, потому что новая информация не появляется. Без повышения ценности дублирование приводит к дополнительным затратам: на повторную обработку данных в нескольких системах, на хранение, дополнительные усилия по разработке систем, взаимодействие для обеспечения согласованности данных, на усилия по ручной сверке.

Ряд исследований показал, что в средних и крупных организациях, как правило, существует порядка десяти копий каждого элемента корпоративных данных. Очевидно, что затраты на поддержание такого уровня избыточности огромны. То, что это может происходить столь явно неконтролируемым образом, отражает отсутствие практики применения финансовой отчетности в отношении деятельности по управлению информацией.

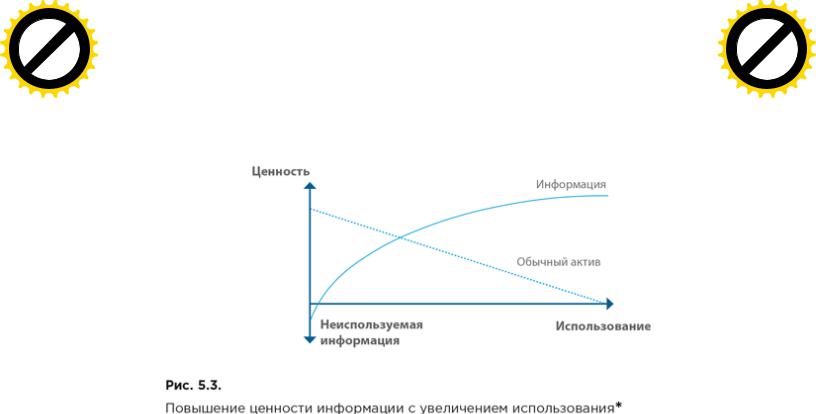

Второй закон. Ценность информации возрастает с увеличением использования

Для большинства активов характерно снижение отдачи от использования – чем больше они используются, тем меньше их ценность. Например, транспортные средства амортизируются в зависимости от пройденных километров, воздушные суда – в зависимости от часов полета, оборудование – в зависимости от часов эксплуатации. Но ценность информации возрастает по мере ее использования, с расширением применения она демонстрирует все большую отдачу. Основные затраты, связанные с информацией, приходятся на ее сбор, хранение и обслуживание – дополнительные затраты при ее использовании не так велики (рис. 5.3).

Информация сама по себе не имеет реальной ценности – она становится ценной, только когда люди ее используют. Если информация не используется, она не может привести к экономическим выгодам и, следовательно, не является активом. Неиспользованная информация должна быть сопряжена с ответственностью, поскольку из нее не извлекается никакой ценности и организация несет неоправданные затраты на ее хранение и обслуживание. Во многих организациях существует большое количество информации, которая собирается и

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

хранится, но никогда не используется, представляя собой некую разновидность отходов[185].

* Moody D., Walsh P. Measuring the value of information: An asset valuation approach // Proceedings of the 7th European Conference on Information Systems, Copenhagen, Denmark, 1999.

Необходимыми условиями для эффективного использования информации являются:

●знание о ее существовании;

●знание того, где она находится;

●наличие к ней доступа;

●знание того, как ее использовать.

Информация достигает своего наивысшего потенциала, когда все в организации знают, где она находится, имеют к ней доступ и понимают, как ее использовать. Она имеет самый низкий потенциал, если люди даже не знают, что она есть. В большинстве организаций существует огромное количество цифровой информации, которая может быть использована в интересах бизнеса. При этом возможности часто не реализуются, потому что сотрудники не знают о ее существовании. Каким бы странным это ни казалось, лишь немногие организации имеют каталог своих информационных активов и мест их расположения – реестр информационных активов. Очевидно, что такая ситуация была бы недопустима для физических или финансовых активов. Однако информация не подпадает под те же требования к аудиту, что и другие активы[186].

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

Еще один важный вопрос – грамотность в области данных (data literacy). Часто предполагается, что, если людям будет предоставлена информация, процесс принятия решений автоматически улучшится. Однако качество принятия решений зависит как от качества предоставляемой информации, так и от способности лиц, принимающих решения, интерпретировать и использовать ее. Нет смысла повышать точность и своевременность предоставления данных, если сотрудники не знают, как их эффективно использовать. Поэтому наряду с повышением качества самой информации необходимо уделять не меньшее внимание повышению уровня грамотности в области данных.

Третий закон. Пригодность информации со временем снижается

В главе 4, обсуждая свойства данных как ресурса, мы уже рассматривали такую их характеристику, как обесцениваемость. Остановимся на ней подробнее в контексте понятия срока годности.

Как и большинство других активов, информация имеет тенденцию обесцениваться со временем. Скорость, с которой теряется ценность, зависит от вида информации. Например, как только клиент изменил адрес, старый адрес может немного значить или не значить ничего. С другой стороны, показатели продажи товаров могут быть актуальны в течение многих лет в будущем. Как показано на рисунке 5.4, информация имеет три срока годности: операционный, нормативный (определенный нормативно-правовыми актами) и срок годности для поддержки принятия решений.

Например, реквизиты сезонного железнодорожного билета действительны только в течение сезона – это операционный срок годности. Однако для целей принятия решений (определения тенденций и закономерностей) может иметь значение информация о продажах билетов, например за последние пять лет, – это срок годности для принятия решений. Кроме того, в отношении отдельных видов информации существуют требования нормативно-правовых актов по хранению записей в течение десятков лет – нормативный срок годности.

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

* Moody D., Walsh P. Measuring the value of information: An asset valuation approach // Proceedings of the 7th European Conference on Information Systems, Copenhagen, Denmark, 1999.

На операционном уровне информация имеет относительно короткий срок годности. Здесь в основном обрабатываются наиболее свежие данные, например текущие адреса клиентов или их последние номера счетов. Информационные системы, поддерживающие операционную деятельность, часто перестают использовать информацию и предоставлять к ней доступ, как только время ее существования превысит операционный срок годности. Срок годности для принятия решений гораздо более длительный. Чтобы сделать информацию доступной на протяжении этого срока, организуются специальные хранилища (Data Warehouse, DW), которые поддерживают работу с историческими данными.

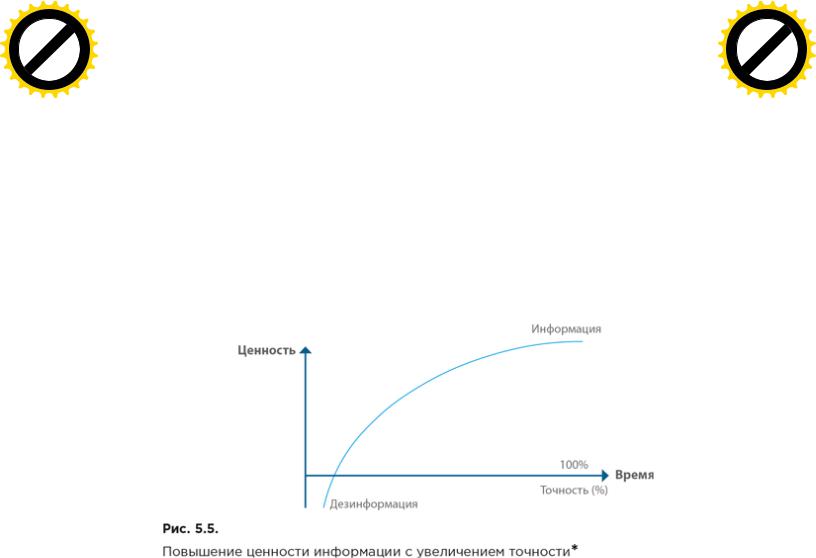

Четвертый закон. Ценность информации повышается с увеличением точности

Чем точнее информация, тем она ценнее. Неточная информация может дорого стоить организации из-за операционных ошибок или неправильного принятия решений. Необходимый уровень точности сильно зависит от вида информации и того, как она используется. Для некоторых сведений может требоваться стопроцентная точность, в то

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

время как для других сведений точности на уровне 80 % может быть достаточно.

Как показано на рисунке 5.5, существует область снижения отдачи, после которой дальнейшее повышение точности дает мало дополнительных преимуществ – стопроцентно точная информация редко требуется в контексте бизнеса. Также нужно учитывать, что, как только точность информации падает ниже определенного уровня, она становится пассивом, а не активом. В этот момент она превращается в дезинформацию и ее перестают использовать.

* Moody D., Walsh P. Measuring the value of information: An asset valuation approach // Proceedings of the 7th European Conference on Information Systems, Copenhagen, Denmark, 1999.

Пятый закон. Ценность информации повышается при объединении с другой информацией

Информация, как правило, становится более ценной, когда ее можно сравнить и объединить с другой информацией. Например, информация о клиентах и информация о продажах сами по себе представляют ценность. Однако с точки зрения бизнеса возможность связать эти два набора данных вместе принесет большую выгоду. Способность соотносить характеристики покупателей с моделями покупок может помочь нацелить маркетинговые усилия на то, чтобы правильные продукты продвигались нужным людям в нужное время.

При подготовке информации для анализа и принятия решений, как правило, требуется консолидация данных из широкого спектра различных систем, поддерживающих операционную деятельность. В

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

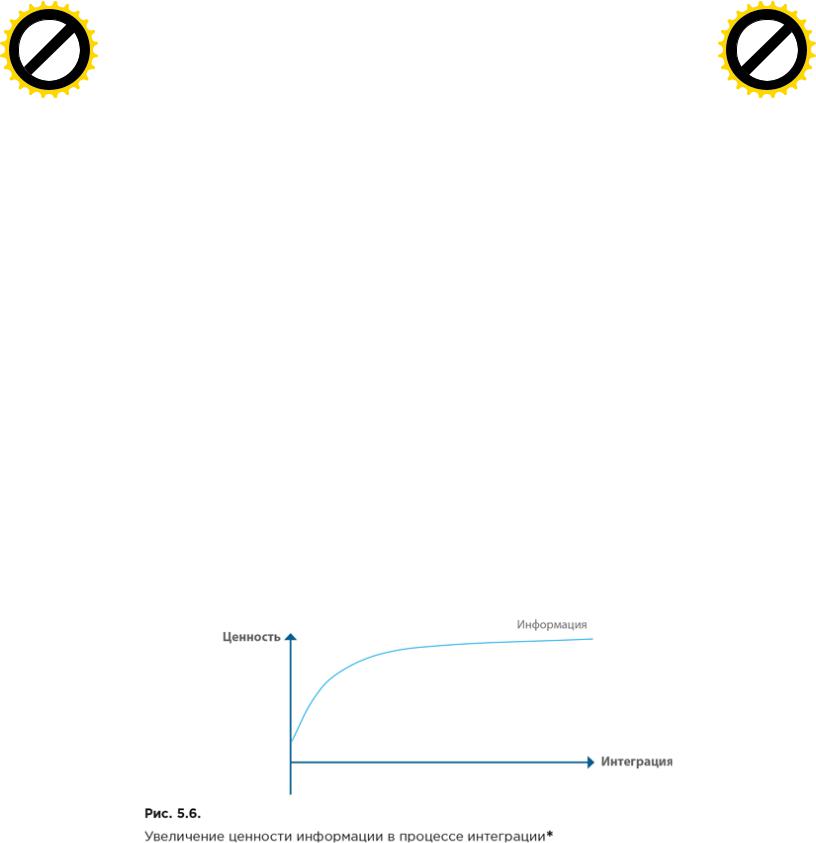

большинстве организаций отсутствие интеграции данных – серьезное препятствие при осуществлении аналитической деятельности. Данные из разных систем часто могут быть объединены только при значительном ручном вмешательстве и устранении расхождений. Львиная доля усилий по созданию корпоративных информационных систем приходится на извлечение и согласование данных из различных источников и преобразование их в общие форматы[187].

Большинство преимуществ интеграции может быть достигнуто за счет стандартизации относительно небольшого процента данных. Наиболее важными для целей интеграции элементами данных являются идентификаторы (позволяющие связывать информацию из разных источников об одном объекте воедино) и системы кодирования (которые используются в качестве основы для агрегирования данных в управленческой отчетности). В соответствии с законом Парето (или правилом 80/20), интеграция 20 % данных обычно дает 80 % преимуществ. Дальнейшая интеграция обычно сопровождается снижением отдачи (рис. 5.6).

Шестой закон. Увеличение объема информации не всегда приводит к повышению ценности

В большинстве случаев чем больше у вас определенного ресурса (например, финансов), тем лучше для вас. Общая проблема управления – решение вопроса о том, как распределить ограниченные ресурсы между конкурирующими заинтересованными сторонами. Однако с ростом использования информационных технологий говорить о дефиците информации приходится все реже. Фактически, самая большая проблема для большинства организаций сегодня состоит не в недостатке информации, а в ее переизбытке. Исследования в области психологии показывают, что у людей способность обрабатывать информацию строго ограничена, а эффективность принятия решений снижается, как только объем информации превышает определенную оптимальную величину (рис. 5.7).

Здесь существует интересный парадокс. Известный экономический закон убывающей предельной полезности гласит, что чем больше у людей определенного товара, тем ниже для них его ценность. Однако экспериментальные исследования показывают, что ощущение получения ценности у лиц, принимающих решения, продолжает расти

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

даже за пределами точки перегрузки. Люди, принимающие решения, как правило, ищут больше информации, чем они могут обработать. Хотя избыток информации приводит к снижению производительности, он вселяет уверенность и повышает удовлетворенность лица, принимающего решение. Таким образом, большинство людей не подозревают о собственных ограничениях по обработке информации и считают, что чем больше информации, тем лучше.

Седьмой закон. Информация не истощается

В главе 4 мы уже рассматривали по отдельности свойства нерасходуемости и возобновляемости данных. Поговорим немного об их сочетании.

Большинство ресурсов истощаются – чем больше вы их используете, тем меньше у вас остается. Однако информация самогенерируется – чем больше вы ее используете, тем у вас ее больше. Это связано с тем, что новая информация часто создается в результате обобщения, анализа или объединения различных источников данных. Исходная информация остается, а производная добавляется к существующей базе активов. По сути, именно поэтому информация не дефицитный ресурс. Такие методы, как интеллектуальный анализ данных (data mining), используются специально для получения новой информации из существующих хранилищ данных.

* Moody D., Walsh P. Measuring the value of information: An asset valuation approach // Proceedings of the 7th European Conference on Information Systems, Copenhagen, Denmark, 1999.

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-xcha |

|

|

|

|

||

|

|

|

|

hang |

e |

|

|

|

|

|

|

|

|

C |

|

E |

|

|

|||

|

|

X |

|

|

|

|

|

|||

|

- |

|

|

|

|

|

d |

|

||

|

F |

|

|

|

|

|

|

t |

|

|

|

D |

|

|

|

|

|

|

|

i |

|

|

|

|

|

|

|

|

|

r |

||

P |

|

|

|

|

|

NOW! |

o |

|||

|

|

|

|

|

|

|

||||

|

|

|

|

|

BUY |

|

|

|||

|

|

|

|

to |

|

|

|

|

|

|

w Click |

|

|

|

|

|

m |

||||

|

|

|

|

|

|

|||||

w |

|

|

|

|

|

|

|

|

|

|

|

w |

|

|

|

|

|

|

|

o |

|

|

. |

|

|

|

|

|

.c |

|

||

|

|

p |

|

|

|

|

g |

|

|

|

|

|

|

df |

|

|

n |

e |

|

||

|

|

|

|

-x cha |

|

|

|

|

||

По сравнению с другими основными видами корпоративных активов (люди, финансы, имущество) управление информацией осуществляется наименее эффективно. Если бы большинство организаций управляли своими финансами так же плохо, как и информацией, они быстро завершили бы свою деятельность. Большие объемы дублирования, отсутствие стандартизации и недостаточное внимание к качеству информации редко допускается в отношении других активов. Сложно однозначно объяснить, почему так происходит. Поэтому определение законов информации может послужить основой для совершенствования управления. Чтобы эффективно управлять информацией, необходимо понимать ее законы, так же как необходимо понимать законы человеческого поведения, чтобы эффективно управлять людьми, или законы экономики, чтобы эффективно управлять финансами.

Как уже отмечалось в конце предыдущего раздела, важное условие управления данными как активом – способность организации осуществлять их оценку. Вопросам определения ценности данных пока уделяется мало внимания. Однако они могут оказать огромное влияние на ИТ-индустрию в будущем. Доля ресурсов, выделяемых организациями на обработку информации, растет экспоненциально, но слабо отражается в финансовой отчетности. Одна из проблем заключается в том, что в настоящее время не существует общепринятого подхода к измерению ценности информационных

активов[188],[189],[190],[191],[192].