Стаття 5

У статті висвітлено теоретико-методологічні засади функціонування системи прямого оподаткування. Розкрито економічну сутність прямих податків як інструмента економічного регулювання. Також зроблена класифікація прямих податків.

[5]

[5]

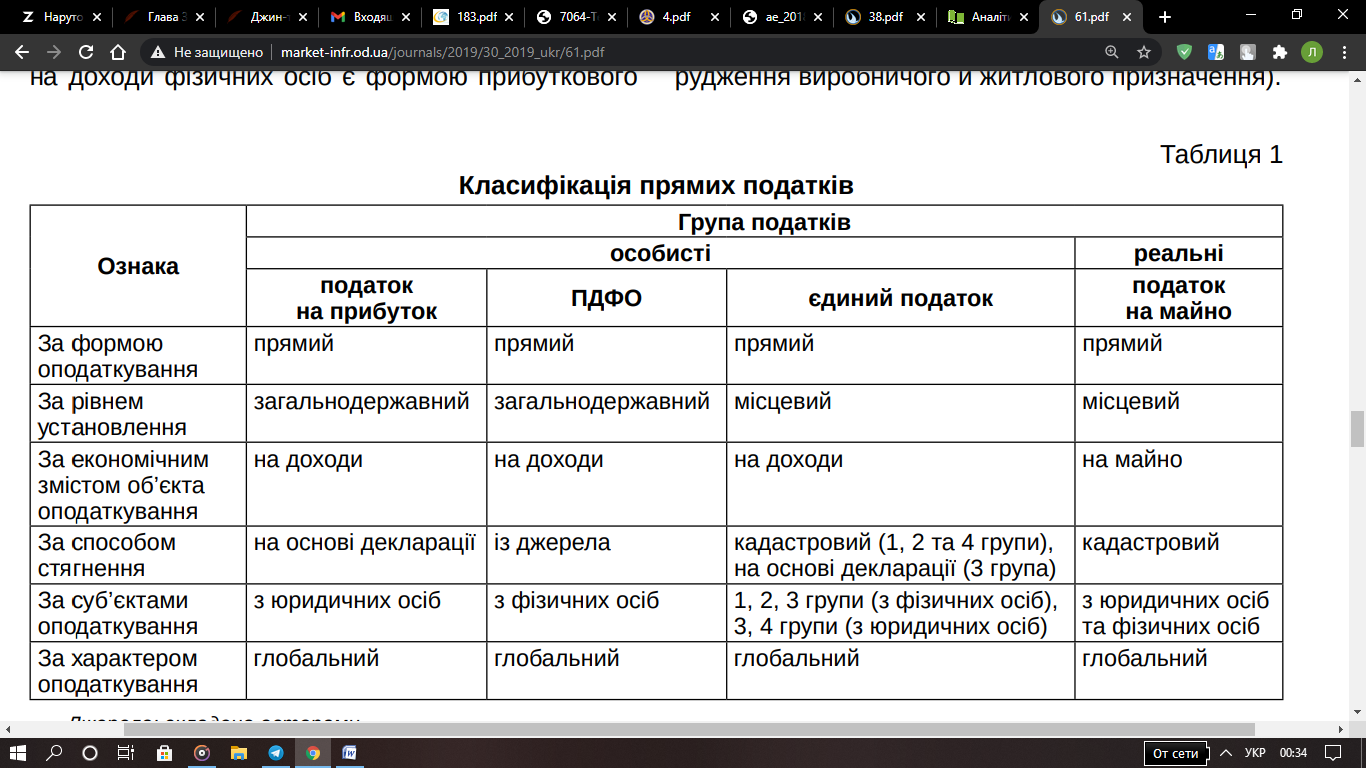

Зазначено, що роль окремого податку характеризується його приналежністю до певної групи згідно з наявною класифікацією податків, яка дає можливість більш повно розкрити економічну сутність податків, напрям і характер впливу на соціально-економічний розвиток суспільства. Визначено, що проблематика класифікації оподаткування пов’язана з оцінюванням ролі держави в податковому регулюванні. Охарактеризовано структуру системи прямого оподаткування України. За підсумками проведених досліджень встановлено, що прямі податки як складова податкової системи та інструмент економічного регулювання повинні посилити збалансованість державних фінансів та створити необхідні умови для тривалого економічного зростання.[5]

Також наголошується, що система прямих податків в Україні складається з двох підсистем, а саме прибуткового та майнового оподаткування. Найрозвинутішою є система прибуткового оподаткування. Однак завдяки проведенню податкової реформи останнім часом збільшується питома вага майнових податків у формуванні доходів місцевих бюджетів, що позитивно впливає на рівень фінансової незалежності регіонів.

Стаття 6

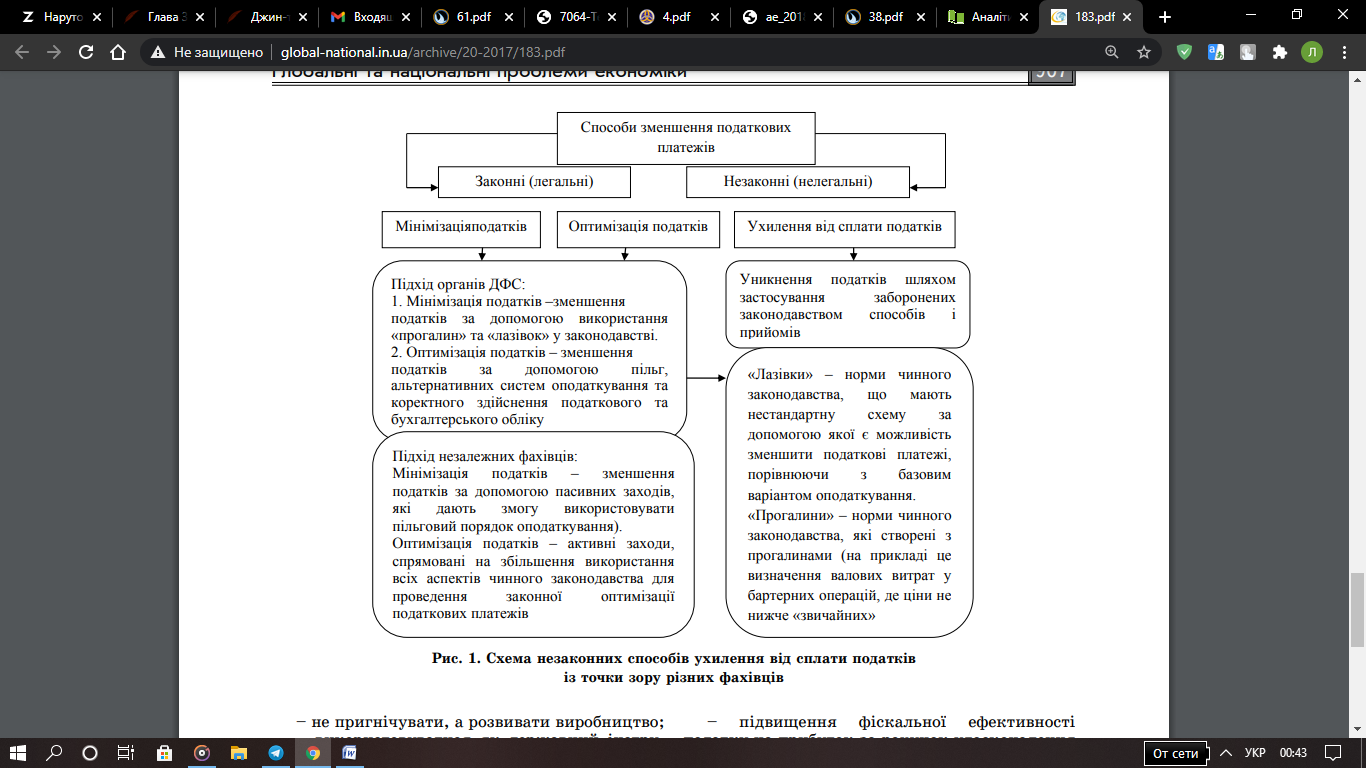

У роботі на прикладі дослідження податку на прибуток визначено рівень фіскальної ефективності прямого оподаткування. Зазначено, що податок на прибуток підприємств є одним із найвагоміших за обсягом джерелом наповнення доходів державного бюджету України. Виявлено основні проблеми, що пов’язані зі схемами ухилення від сплати податків.

Таблиця 2

Схема незаконних способів ухилення від сплати податків із точки зору різних фахівців

[6]

[6]

Нині прямі податки є одним із фундаментальних факторів розвитку економічної системи держави, разом із цим вони проникають у всі сфери суспільного життя та поєднують у собі реалізацію економічних інтересів усіх суб’єктів національної економіки. Прямі податки повинні відповідати таким важливим вимогам:

– не пригнічувати, а розвивати виробництво;

– використовуватися як державний інструмент для регулювання суспільних процесів;

– забезпечити бездефіцитний бюджет держави.

Також визначено можливості та запропоновано напрями реформування прямого оподаткування:

– запровадження у вітчизняну практику загальноприйнятих у міжнародній практиці методів обчислення та оптимізації податкових різниць відповідно до податку на прибуток підприємств;

– удосконалення середовища оподаткування (необхідно створити середовище, сприятливе для активізації підприємницької діяльності, забезпечити рівність усіх платників перед діючою системою законодавства);

– поетапне зниження податкового навантаження на національну економіку з урахуванням збалансованості бюджетної системи;

– спрощення податкової системи шляхом скорочення кількості податків та зборів. Податок на прибуток повинен мати інтегрований характер;

– підвищення фіскальної ефективності податку на прибуток за рахунок удосконалення системи адміністрування, оптимізації податкових пільг та розширення податкової бази за рахунок зменшення масштабів ухилення від оподаткування;

– підвищення рівня відповідальності платників податків за своєчасну і повну сплату належних до бюджету платежів, включаючи встановлення матеріальної та кримінальної відповідальності, з одночасним заохоченням і моральним стимулюванням до сплати податків;

– удосконалення порядку адміністрування прямих податків;

– формування податкової культури населення та платників податків.[6]