!Учебный год 2024 / Хольц

.pdf§ 3. КОНЦЕПЦИЯ ТАРИФНОГО РЕГУЛИРОВАНИЯ В РОССИИ (НА ПРИМЕРЕ ГАЗОВОЙ ОТРАСЛИ)

Анализ положений обоих законов в совокупности позволяет сделать вывод, что государственное регулирование цен на газ для конечных потребителей может быть введено только в случае одновременного наличия

всобственности или на иных законных основаниях газотранспортных и газодобывающих активов.

Основываясь на положениях Закона о газоснабжении, Правительство Российской Федерации постановлением от 29 декабря 2000 г. № 1021 «О государственном регулировании цен на газ и тарифов на услуги по его транспортировке на территории Российской Федерации»120 утвердило «Основные положения формирования и государственного регулирования цен на газ и тарифов на услуги по его транспортировке на территории Российской Федерации» (далее — Основные положения), являющиеся, по сути, основами ценообразования в газовой отрасли.

ВОсновных положениях сделан следующий шаг в формировании системы цено- и тарифообразования газовой отрасли. Во-первых, в явном виде сформулирован принцип не распространения государственного регулирования цен на природный газ для независимых от собственников газотранспортной системы производителей газа. Во-вторых, учитывая технологические особенности поставки газа, определены составляющие цены на природный газ для конечных потребителей. Основные положения определили, что цена на природный газ для конечного потребителя

состоит из регулируемой оптовой цены на газ и региональной составляющей, включающей в себя тарифы на услуги по транспортировке газа по газораспределительным сетям и плату за снабженческо-сбытовые услуги. В-третьих, определена точка, в которой определяется размер оптовой цены на природный газ.

Таким образом, можно говорить, что Закон о естественных монополиях, Закон о газоснабжении и Основные положения сформировали законченную структуру государственного регулирования цен и тарифов

вгазовой отрасли.

цены на газ

Не является секретом, что система регулирования, как правило, отражает процессы, происходящие в соответствующей отрасли. Система регулирования Российской Федерации не является в этом случае исключением.

|

|

|

120 |

СЗ РФ. 2001. № 2. Ст. 175. |

|

|

|

|

63

ГЛАВА II. РЕГУЛИРОВАНИЕ В ЭНЕРГЕТИЧЕСКОМ СЕКТОРЕ

Сохранение на внутреннем рынке практически стабильных в течение ряда лет заниженных регулируемых оптовых цен на газ привело к относительному удешевлению газа по сравнению с альтернативными видами топлива, а также потребляемыми отраслью материально-техническими ресурсами и услугами, реализуемыми по свободным ценам.

Вцелях повышения энергоэффективности национальной экономики

иобеспечения сбалансированности спроса и предложения на рынке газа в средне- и долгосрочной перспективах в конце 2006 г. руководством Российской Федерации было принято решение о поэтапном достижении уровня оптовых цен на газ, реализуемый потребителям в Российской Федерации, обеспечивающего равную доходность поставок газа на внутренний рынок

ина экспорт, а также разработан трехлетний график проведения индексаций оптовых цен на газ на период 2007–2010 гг., имеющий целью достижение равной доходности поставок газа в 2011 г. (протокол заседания Правительства Российской Федерации от 30 ноября 2006 г. № 42). Впоследствии положение о поэтапном достижении равной доходности поставок газа на различные рынки было закреплено в регуляторных документах, а именно: в Постановлении Правительства Российской Федерации от 28 мая 2007 г. № 333121.

Кроме того, Постановлением Правительства Российской Федерации от 28 мая 2007 г. № 333 были внесены изменения в Основные положения, предусматривающие внедрение рыночного механизма ценообразования

на газ, реализуемого определенному законодательством перечню потребителей (в том числе новым потребителям), в рамках установленного Правительством Российской Федерации коридора цен.

Выполняя положения Постановления Правительства Российской Федерации от 28 мая 2007 г. № 333 «О совершенствовании государственного регулирования цен на газ», ФСТ России разработала и утвердила приказом от 5 июля 2007 г. № 156-э (зарегистрировано в Минюсте России 26 июля 2007 г. № 9912) Положение об определении формулы оптовой цены на газ.

Общий вид формулы оптовой цены на газ представлен на рис. 1. Принимая во внимание меняющиеся условия функционирования

отрасли, Правительством Российской Федерации было принято решение о переносе сроков перехода на поставку газа по равнодоходным ценам. Данное решение было закреплено Постановлением Правительства Российской Федерации от 31 декабря 2010 г. № 1205122, предусматриваю-

121СЗ РФ. 2007. № 23. Ст. 2798.

122СЗ РФ. 2011. № 8. Ст. 1109.

64

§ 3. КОНЦЕПЦИЯ ТАРИФНОГО РЕГУЛИРОВАНИЯ В РОССИИ (НА ПРИМЕРЕ ГАЗОВОЙ ОТРАСЛИ)

щем поэтапный переход в период с 2011 по 2014 г. (переходный период) к рыночным принципам ценообразования на газ.

Средняя цена экспорта газа определяется на базе подходов, применяемых в реальных экспортных контрактах — через средние цены на нефтепродукты за 9-месячный предшествующий период

. = ( – – – Δ ) * . * .

Динамика изменения дисконтного коэффициента по годам на переходный период отражается либо в постановлении Правительства Российской Федерации, либо в прогнозе социально-экономического развития

Российской Федерации. Определение подходов к его оперативному изменению в случае существенных отклонений фактических экспортных цен от прогнозных данных

Рис. 1. Общий вид формулы цены

Постановлением предусматривается переход начиная с 2011 г. на определение оптовых цен на газ, добываемый ОАО «Газпром» и его аффилированными лицами в рамках Единой системы газоснабжения, по формуле цены.

Одновременно Постановление Правительства Российской Федера-

ции предусматривает не распространять данную форму ценообразования для населения.

Кроме того, Постановлением Правительства Российской Федерации предусмотрено, что цена, определенная по формуле для применения в реальных расчетах, может меняться только в рамках отдельно установленных максимальных и минимальных значений, а начиная с 2013 г. будут использоваться отклонения от среднего значения, определенного на год в пределах от –3 до +3 процентных пункта (коридор).

При этом средневзвешенная по объемам годовая оптовая цена на газ (в сопоставимой структуре потребления), поставляемый ОАО «Газпром» на внутренний рынок Российской Федерации для всех категорий потребителей, кроме населения, не должна превышать средний уровень оптовых цен, определенных на основании устанавливаемых Правительством Российской Федерации средних параметров ежегодного изменения оптовых цен на газ.

Прогнозный расчет оптовых цен, рассчитанных по формуле цены, приведен на рис. 2.

65

ГЛАВА II. РЕГУЛИРОВАНИЕ В ЭНЕРГЕТИЧЕСКОМ СЕКТОРЕ |

|

|

|||

|

4700 |

|

|

|

|

|

|

Цена по формуле с дисконтом |

|

|

|

|

4200 |

Цена с учетом коридора |

|

|

|

|

|

|

|

|

|

м3 |

3700 |

|

|

|

|

руб./1000 |

|

|

|

2013 г. |

|

|

|

|

|

||

3200 |

|

|

|

2012 г. |

|

|

|

|

|

|

|

|

2700 |

|

|

|

2011 г. |

|

|

|

|

|

|

|

|

|

Сценарный уровень оптовой цены на |

||

|

2200 |

|

|

|

|

|

1 кв. |

2 кв. 3 кв. 4 кв. |

1 кв. 2 кв. 3 кв. 4 кв. |

1 кв. |

2 кв. 3 кв. 4 кв. |

|

|

2011 год |

2012 год |

|

2013 год |

Рис. 2. Прогнозная динамика цен на газ, рассчитанная по формуле цены |

|||||

При этом стоит еще раз подчеркнуть, что данный подход к ценообразованию не коснется газотранспортных систем, в рамках которых не осуществляется поставка газа на экспорт.

В рамках реализации Постановления Правительства Российской Федерации от 31 декабря 2010 г. № 1205, предусматривающего поэтапный переход в период с 2011 по 2014 г. (переходный период) к рыночным принципам ценообразования на газ, ФСТ России разработала и утвердила приказом от 14 июля 2011 г. № 165-э/2 новую редакцию Положения об определении формулы цены газа. При сохранении общего вида формулы, используемой для расчета цен на газ по ценовым поясам (в настоящее время в Российской Федерации устанавливаются цены на природный газ, добываемый ОАО «Газпром» и его аффилированными лицами, по 60 ценовым поясам в зависимости от удаленности от основных мест добычи газа), в формуле, в частности, изменен подход к определению цены на газ в дальнем зарубежье. В качестве первичных данных предлагается использовать цены на мазут с 1% содержанием серы и газойль с 0,1% содержанием серы, рассчитанные как среднеарифметическое непосредственно за девять календарных месяцев, базирующаяся на среднеарифметическом между низшими и высшими значениями средних месячных цен на мазут по котировкам на европейских рынках.

66

§ 3. КОНЦЕПЦИЯ ТАРИФНОГО РЕГУЛИРОВАНИЯ В РОССИИ (НА ПРИМЕРЕ ГАЗОВОЙ ОТРАСЛИ)

таРИфы на уСЛугИ по тРанСпоРтИРоВКе газа

Одновременно с проведением работы по доведению уровня внутренних оптовых цен на газ до уровня, обеспечивающего равную доходность поставок газа на внутренний и экспортные рынки, продолжается работа по гармонизации подходов к установлению оптовых цен на газ в субъектах Российской Федерации и тарифов на услуги по его транспортировке по магистральным газопроводам на основе рассчитанных ОАО «Газпром» расстояний транспортировки газа от мест добычи до районов его потребления. Завершение данной работы позволит обеспечить сбалансированность оптового рынка газа в территориальном разрезе.

Врамках проведения вышеуказанной работы в 2005 г. ФСТ России разработана и утверждена новая методика расчета тарифов на услуги по транспортировке газа по магистральным газопроводам. Одной из основных задач, для решения которой создавалась методика, была необходимость синхронизации систем формирования оптовых цен на газ и тарифов на транспортировку газа от мест его добычи до регионов потребления.

Указанной методикой для сложных разветвленных газотранспортных систем газоснабжения предусматривается установление двухставочного тарифа, включающего в себя ставку за пользование магистральными газопроводами (далее — ставка за пользование) и ставку за совершаемую работу по перемещению газа (далее — ставка за перемещение). Ставка за

перемещение представляет собой линейный тариф на транспортировку 1000 м3 на 100 км. Ставка за пользование является некоторым аналогом применения системы тарификации «вход-выход», использующейся в зарубежной практике, когда тариф устанавливается на транспортировку 1000 м3 между некоторыми определенными точками (зонами) входа и выхода из газотранспортной системы вне зависимости от фактического маршрута транспортировки.

Всоответствии с методикой зависимость уровня ставки за пользование по экспортным направлениям от средневзвешенного расстояния транспортировки сохраняется линейной, по направлениям транспортировки на внутренний рынок в целях поэтапного сближения регулируемых оптовых цен на газ и тарифов на его транспортировку предусмотрена нелинейная зависимость, обеспечивающая падение размера удельного тарифа с расстоянием транспортировки. Кроме того, при поставке газа на внутренний рынок в составе ставки за пользование учитывается постоянная часть, покрывающая расходы на эксплуатацию газораспределительных станций (рис. 3).

67

ГЛАВА II. РЕГУЛИРОВАНИЕ В ЭНЕРГЕТИЧЕСКОМ СЕКТОРЕ

руб./1000 м3

2000

Двуставочный

Линейный

1500

1000

500

0

100 |

300 |

500 |

700 |

900 |

1100 |

1300 |

1500 |

1700 |

1900 |

2100 |

2300 |

2500 |

2900 |

3100 |

3300 |

3500 |

3700 |

3900 |

4100 |

4300 |

4300 |

|

|

|

|

|

|

|

|

|

|

|

км |

|

|

|

|

|

|

|

|

|

|

Рис. 3. Зависимость стоимости услуг по транспортировке газа от расстояния транспортировки в 2011 г.

Одновременно с изменениями в подходах к формированию тарифов на услуги по транспортировке газа по магистральным трубопроводам в 2005 г. началась работа по изменению подходов к регулированию оптовых цен на газ в субъектах Российской Федерации в зависимости от ре-

ального расстояния транспортировки, что привело к расширению количества ценовых поясов с 7 до 11123 и увеличению дифференциации уровней оптовых цен между ними. Эта работа продолжается и в настоящее время. На 2011 г. количество ценовых поясов достигло 60, фактически обособив каждый субъект Российской Федерации в самостоятельный ценовой пояс.

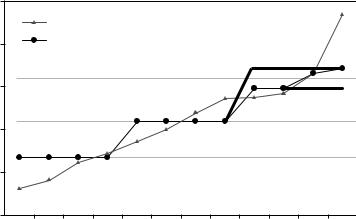

Сопоставление динамики роста оптовых цен на газ и тарифов на его транспортировку по магистральным трубопроводам приведено на рис. 4. При этом сама величина разницы между темпами роста оптовых цен на газ и темпами роста тарифов на услуги по его транспортировке существенно менялась по годам в зависимости от параметров повышения среднего размера оптовой цены на газ, а также от общего состояния как отрасли, так и всей промышленности в целом.

Проводимая с 2005 г. работа по гармонизации подходов к установлению оптовых цен на газ в субъектах Российской Федерации и тарифов

123До 1997 г. в Российской Федерации была единая ценовая зона, с 1997 г. таких зон стало 3, а в 1998 г. было принято решение об установлении 7 ценовых зон.

68

§ 3. КОНЦЕПЦИЯ ТАРИФНОГО РЕГУЛИРОВАНИЯ В РОССИИ (НА ПРИМЕРЕ ГАЗОВОЙ ОТРАСЛИ)

на услуги по его транспортировке по магистральным газопроводам на основе рассчитанных ОАО «Газпром» расстояний транспортировки газа от мест добычи до районов, выразившаяся в том числе в более высоких темпах повышения по отношению к среднему уровню оптовых цен для ряда регионов, в основном удаленных от основных газодобывающих месторождений, привела к увеличению «предельного транспортного плеча», на котором сохранялась экономическая эффективность поставок газа, добываемого независимыми производителями с 1800–2300 км в 2005 г. до 2800–3100 км в 2010 г. Кроме того, существенно выросло количество субъектов Российской Федерации, в которые стало экономически эффективно поставлять газ, добываемый независимыми производителями (рис. 5).

180% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

160% |

|

|

Рост оптовой цены на газ |

|

|

|

|

|

|

|

|

|

|

|

|

|

15,0% |

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||

140% |

|

|

Рост уровня тарифа |

|

|

|

|

|

|

|

|

|

|

|

|

% |

|

|

|

|||||

|

|

на транспортировку газа |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

15,9% |

|

|

|

|

|

|

||||||||

120% |

|

|

по магистральным газопроводам |

|

|

|

|

|

|

|

|

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

12,3% |

|

9,3% |

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

100% |

|

|

|

|

|

|

|

|

|

|

|

|

|

25,0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

80% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19,0% |

|

% |

|

|

|

|

|

||

60% |

|

|

|

|

|

|

|

|

|

|

15,0% |

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

10,6% |

|

|

|

15,0% |

|

|

|

|

|

|

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

40% |

|

|

|

18,7% |

|

|

|

|

|

% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20% |

23,4% |

|

|

|

|

|

23,1% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0% |

|

|

|

|

17,0% |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

01.01.2004 |

01.05.2004 |

01.09.2004 |

01.01.2005 |

01.05.2005 |

01.09.2005 |

01.01.2006 |

01.05.2006 |

01.09.2006 |

01.01.2007 |

01.05.2007 |

01.09.2007 |

01.01.2008 |

01.05.2008 |

01.09.2008 |

01.01.2009 |

01.05.2009 |

01.09.2009 |

01.01.2010 |

01.05.2010 |

01.09.2010 |

01.01.2011 |

01.05.2011 |

01.09.2011 |

Рис. 4. Сопоставление динамики роста оптовых цен на газ и тарифов |

||||||||||||||||||||||||

|

|

на его транспортировку по магистральным трубопроводам |

|

|||||||||||||||||||||

Таким образом, методология установления тарифов на услуги по транспортировке газа по магистральным трубопроводам является достаточно корректной и учитывает географию подключения к газотранспортной системе всех месторождений газа как ОАО «Газпром», так и независимых производителей газа (16 зон входа сформированы на базе точек подключения к газотранспортной системе крупных месторождений, 11 зон входа сформированы на базе небольших местных месторождений). При этом вопрос ценообразования в субъектах Российской Федерации, имеющих собственную локальную добычу газа (Астраханская, Оренбургская, Томская

69

ГЛАВА II. РЕГУЛИРОВАНИЕ В ЭНЕРГЕТИЧЕСКОМ СЕКТОРЕ

области и т.д.), требует дополнительной проработки с учетом баланса поставок газа в систему магистрального трубопроводного транспорта.

руб./1000 м3

3000

2500

2000

1500

1000

Оптовые цены в 2006 г.

500

Оптовые цены в 2009 г.

0

169,7 1452,7 1654,9 1903,7 2262,2 2370 2606,9 2770,1 2858,1 2913,1 3053,4 3183,4 3227,8 3461,8 3600 3902,9 4290,1

169,7 1452,7 1654,9 1903,7 2262,2 2370 2606,9 2770,1 2858,1 2913,1 3053,4 3183,4 3227,8 3461,8 3600 3902,9 4290,1

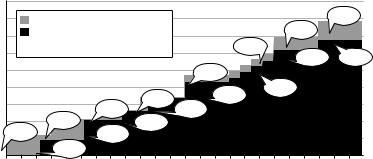

Примечание. Значения шкалы стоимости газа распределены равномерно, при этом значения шкалы протяженности транспортировки соответствуют удаленности регионов (зон выхода) от основных мест добычи газа, поэтому расстояния между ними неравномерны.

Рис. 5. Соотношение оптовых цен на газ и расчетной стоимости газа с учетом затрат на транспортировку

70

Глава III. ЭНЕРГЕТИЧЕСКАЯ НАДЕЖНОСТЬ

ИЭФФЕКТИВНОСТЬ

§1. ЕВРОПЕЙСКАЯ ЭНЕРГЕТИЧЕСКАЯ ПОЛИТИКА

ПО ОБЕСПЕЧЕНИю НАДЕЖНОСТИ ГАЗОСНАБЖЕНИЯ

Европейский союз рассматривает вопросы энергетики через призму треугольника целей, который включает в себя такие элементы, как экономичность, энергетическую безопасность и экологическую устойчивость. В идеале политика должна учитывать все три цели в одинаковой степени и соблюдать баланс при их преследовании.

Многие структурные, экономические, а также политические факторы отражаются на проблеме обеспечения занятыми в этой сфере компаниями надежных поставок природного газа своим клиентам. Все начинается со структуры европейского и международного рынка природного газа. Природный газ добывается в небольшом количестве государств. Важными странами-производителями являются Россия, Алжир, в Западной Европе — Норвегия, Нидерланды, Дания и Великобритания. Значительные запасы природного газа обнаружены также в государствах Каспийского региона и в Центральной Азии. В Западной Европе разведанные запасы природного газа с некоторых пор сокращаются.

Вызовом для надежности поставок газа была и остается прежде всего капиталоемкая разведка месторождений и их последующая добыча. Многие месторождения природного газа находятся за несколько тысяч километров от Западной Европы, например в районах вечной мерзлоты

вСибири, или же в европейской части Северного моря, или подо льдами европейской части Ледовитого океана, или в пустынях Северной Африки. Несмотря на эти сложности, природный газ зарекомендовал себя

вЕвропе как универсальный и экологически чистый источник энергии, который будет занимать важное место в будущей структуре энергетики, где уже на протяжении нескольких лет более важную роль играют возобновляемые источники энергии.

Вто же время для надежности поставок газа существенным элементом является хорошо развитая газовая инфраструктура. Трубопроводы — это практически автобаны для транспортировки природного газа на большие расстояния. Газ часто проходит дистанцию в несколько тысяч миль, пока он не будет поставлен потребителю в соответствующее место использования. Также важны хранилища природного газа. В соответствующих

71

ГЛАВА III. ЭНЕРГЕТИЧЕСКАЯ НАДЕЖНОСТь И ЭФФЕКТИВНОСТь

геологических условиях большое количество природного газа из трубопроводов может быть на долгое время закачано глубоко под землю124. Это позволяет обеспечить газом повышенный спрос в нужный момент, в основном в зимний период.

Хранилища природного газа имеют важное значение для адекватного снабжения клиентов газом. Они позволяют сделать использование газа более гибким, внося важный вклад в стабильность трубопроводной сети, а значит, и в надежность поставок. Кроме того, в последние годы в Европе все более важной становится инфраструктура терминалов регазификации сжиженного природного газа (или просто СПГ), который поставляется на кораблях в Европу, например, из государств Ближнего Востока или Африки. Сжиженный природный газ закачивается в специальные доки, где приводится в первоначальное агрегационное состояние, и может быть подан в трубопроводную сеть, а оттуда — клиентам.

В связи с описанными экономическими и техническими проблемами вопрос о надежности поставок природного газа занимает в последние годы важное место в дискуссии о европейской энергетической политике. Основное внимание наряду с улучшением газовой инфраструктуры уделяется поставкам газа из различных источников (диверсификация), а также улучшение отношений с производителями природного газа. Инструмент диверсификации не является только вопросом зависимости от одного про-

изводителя, но рассматривается как наиболее эффективное использование различных источников природного газа. Инструмент диверсификации используется предприятиями газовой промышленности издавна, с тем чтобы на стадии импорта предложить своим клиентам гибкий режим поставок газа и, таким образом, обеспечить надежность поставок. Дискуссия о надежности поставок газа определяет в Европе в последние годы в том числе и политические события. В этом контексте обсуждались, например, конфликт между Россией и Грузией в августе 2008 г., а также конфликты вокруг поставок газа между Россией и Украиной в начале 2006 г. и в 2009 г125.

124Существует два основных типа подземных хранилищ для природного газа, имеющие важное значение для адекватного удовлетворения спроса: пещерные хранилища (большие резервуары, образованные в результате добычи каменной соли или созданные в ходе горных работ) и пористые хранилища, состоящие в основном из песчаника.

125Hohaus/Würzberg, Versorgungssicherheit Erdgas nach europäischem Recht, insbesondere die Verordnung über Maßnahmen der sicheren Erdgasversorgung, in: Regulierung in der Energiewirtschaft, 2011, Kapitel 14, Rn. 3.

72