5.2 Эффективность концентрации производства и оптимальные размеры предприятий

Планирование процессов концентрации, управление этими процессами на научной основе и выбор оптимальных размеров предприятий занимает важное место в системе планирования промышленного производства. Планирование концентрации требует детального изучения факторов, определяющих уровень концентрации, а значит, и размер предприятий. Одни факторы действуют во всех отраслях промышленности, другие — в пределах отдельных отраслей или групп родственных отраслей.

К общим (народнохозяйственным) факторам относятся: научно-технический прогресс, уровень специализации и комбинирования, а также состояние развития транспортного и дорожного хозяйства. Эти факторы обязательно учитываются при планировании и управлении процессами концентрации в каждой отрасли промышленности. Для некоторых отраслей промышленности решающее значение имеют специфические (отраслевые) факторы. Так, в добывающих отраслях (угольной, нефтяной и др.) большую роль играют природные факторы: размер запасов полезных ископаемых, условия их залегания и т.д. В отраслях, перерабатывающих сельскохозяйственное сырье, важен такой фактор, как плотность сырья, т.е. выпуск товарной продукции сельского хозяйства на 100 га земельных угодий.

Как общие, так и специфические факторы действуют в тесной взаимосвязи, и при определении оптимального размера предприятий учитывается влияние той или иной совокупности факторов.

Наряду с этим при экономическом обосновании оптимальных размеров промышленных предприятий должны приниматься во внимание следующие условия:

общественная потребность в данном виде промышленной продукции;

обеспечение выполнения требований научно-технического прогресса;

повышение эффективности капитальных вложений;

наиболее полное использование всех имеющихся ресурсов, снижение себестоимости продукции и повышение рентабельности производства;

организационные и экономические границы эффективного хозяйственного управления предприятиями.

В промышленности разработана классификация отраслей исходя из их технико-экономических особенностей, определяющих рациональные размеры предприятий в каждой данной отрасли.

Все отрасли объединены в следующие группы:

отрасли добывающей промышленности, в которых оптимальный размер предприятий определяется количеством и качеством месторождений полезных ископаемых и экономически целесообразным сроком их эксплуатации, обеспечивающим к моменту окончания извлечения ископаемых полную амортизацию горных выработок;

монопродуктовые отрасли обрабатывающей промышленности, изготовляющие относительно однообразную, простую продукцию. В этих отраслях (прежде всего черная и цветная металлургия) оптимальные размеры предприятий определяются, главным образом, единичной мощностью и производительностью современных агрегатов и уровнем комбинирования, обеспечивающими высокий экономический эффект;

отрасли обрабатывающей промышленности (машиностроение, обувная, швейная, деревообрабатывающая и др.), в которых оптимальный размер предприятий определяется путем установления целесообразного набора цехов и производств для каждого типа промышленных предприятий, обеспечивая при этом наиболее полное и эффективное использование системы машин или потоков и возможностей специализации производства;

отрасли, перерабатывающие первичное сельскохозяйственное и малотранспортабельное сырье. Здесь оптимальные размеры предприятий устанавливаются с учетом плотности сырьевой базы, зоны потребления готовой продукции, среднего радиуса перевозки грузов.

Оптимальные размеры предприятия не абсолютны по своей природе, а поэтому не могут устанавливаться вне времени и вне района размещения, так как они различны для разных периодов и экономических районов.

Оптимальный размер проектируемого предприятия должен обеспечить минимум затрат или максимум прибыли, рассчитанных по формулам:

![]() (5.7)

(5.7)

где

![]() -

затраты на доставку сырья для

перерабатывающего предприятия; С —

затраты на производство, т.е. себестоимость

продукции;

-

затраты на доставку сырья для

перерабатывающего предприятия; С —

затраты на производство, т.е. себестоимость

продукции;![]() -

затраты на доставку готовой продукции

до потребителей; К - капитальные затраты,

необходимые для создания нового или

реконструкции действующего предприятия;

-

затраты на доставку готовой продукции

до потребителей; К - капитальные затраты,

необходимые для создания нового или

реконструкции действующего предприятия;![]() -

нормативный коэффициент эффективности;

П - прибыль предприятия.

-

нормативный коэффициент эффективности;

П - прибыль предприятия.

Следовательно, под оптимальными размерами предприятий в промышленности понимаются такие, которые обеспечивают выполнение заданий плана по выпуску продукции и приросту производственных мощностей с минимумом приведенных затрат (с учетом капитальных вложений в сопряженные отрасли промышленности) и максимально возможной народнохозяйственной эффективностью.

Проблема оптимизации производства и соответственно ответа на вопрос, каким должен быть оптимальный размер предприятия, стоит и перед западными предпринимателями. И это несмотря на то, что, например, для большинства отраслей обрабатывающей промышленности США эффект концентрации производства имеет огромное значение. Фирмы, преуспевающие в деле расширения масштабов своей деятельности, сумевшие воспользоваться положительным эффектом массового производства, в результате выжили и процветают («Дженерал моторе», АТТ, «Экссон», «Пруденшилз лайф иншуренс» и др.). Те же, кому не удалось достичь необходимых масштабов, оказались в незавидном положении производителей с высокими издержками, обреченных на существование на грани разорения и в конечном счете - банкротства.

Однако сегодня американские компании, которые все еще стремятся преуспеть в конкурентной борьбе за счет экономии на концентрации производства, не столько выигрывают, сколько теряют. В современных условиях такой подход изначально ведет к снижению не только гибкости, но и эффективности производства: оказывается, что по производительности труда крупнейшие предприятия утратили свои былые преимущества. По данным исследовательской организации «Хей эссошиэйтс», производительность труда у работников предприятий и организаций с численностью занятых менее 500 человек по меньшей мере на 50% выше, чем там, где число занятых более за 4,5 тыс. человек.

На структуру промышленного производства по регионам существенное влияние оказывают процессы концентрации.

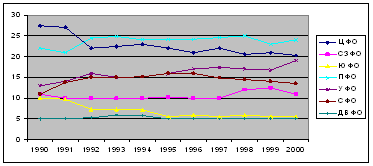

Политика развития и размещения производства в советский период позволила сформировать практически во всех регионах промышленные комплексы как базу для их экономического, инфраструктурного и социального развития. Можно выделить несколько промышленных агломераций. Среди них наиболее крупными являются: промышленная агломерация городов центральной части России, концентрирующихся вокруг Москвы; агломерация городов Поволжья; промышленная агломерация на Урале: агломерация городов Сибири, расположенных вдоль Транссибирской магистрали, и другие. Некоторое представление о тенденциях развития перечисленных агломераций за период реформ можно получить, используя данные о структуре промышленного производства и инвестиций по федеральным округам РФ (рис.5.2).

Рис.2. Удельный вес федеральных округов в промышленном производстве РФ(%).

Из диаграмм видно, что региональной структуре промышленного производства заметно усиливается роль Поволжского и Уральского федеральных округов. Падает удельный вес Южного федерального округа. Однако Центральный федеральный округ по-прежнему производит значительную часть объема промышленного производства и получает, в основном за счет Москвы, большую часть инвестиций. Вторую и третью позиции по доле инвестиций занимают Уральский и Поволжский федеральные округа, в которых сосредоточены нефтяные и газовые промыслы. Значительно упала доля инвестиций, которые поступают в Сибирский и Дальневосточный федеральные округа, постепенно снижается их удельный вес в промышленном производстве страны.

Удельный вес трех федеральных округов: Уральского, Поволжского и Центрального. 63.4% промышленного производства РФ, с 1990 г. он увеличился на 1,7 процентного пункта Удельный вес в инвестициях за этот же период возрос на 9 п. п. и достиг в 2000 г. отметки 65,9%. Если рассматривать три указанных округа как промышленное ядро страны, то видим, что его роль за период реформ усилилась.

Для оценки уровня концентрации в исследовании использован индекс концентрации Херфиндаля-Хиршмана,

который

определяется как

![]() ,

где хi – доля региона. В расчетах

учитывались данные по 78 регионам РФ, в

том числе по шести краям, 70 областям и

двум городам: Москве и Санкт-Петербургу.

Автономные образования учтены в составе

краев. Основная информация для расчетов

взята из статистических сборников

«Регионы России» и «Российский

статистический ежегодник».

,

где хi – доля региона. В расчетах

учитывались данные по 78 регионам РФ, в

том числе по шести краям, 70 областям и

двум городам: Москве и Санкт-Петербургу.

Автономные образования учтены в составе

краев. Основная информация для расчетов

взята из статистических сборников

«Регионы России» и «Российский

статистический ежегодник».

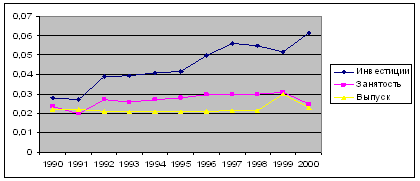

Динамика показателей концентрации инвестиций, промышленного выпуска и занятости приведены на рис. 3. Как показали расчеты, с начала реформ в России имеет место интенсивный процесс концентрации производства. Так, индекс концентрации Херфиндаля-Хиршмана, рассчитанный по численности занятых в экономике, в течение всего переходного периода, оставался стабильным, в то время как концентрация промышленного производства устойчиво росла. За анализируемый период индекс концентрации инвестиций увеличился более чем в два раза.

Рис. 5.3 Динамика концентрации промышленного производства

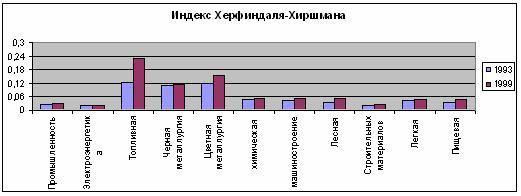

Процессы концентрации наблюдались не только в целом по РФ, но и в отдельных федеральных округах. В наибольшей степени росла концентрация инвестиций. Показатель концентрации инвестиций превысил соответствующие индексы концентрации выпуска и занятости практически во всех, за исключением Северо-Западного федерального округа. Показатели концентрации промышленного производства в округах также увеличились, и превысили показатели концентрации занятости. Уровень концентрации производства в отраслях выше, чем в целом по промышленности, исключение составляет электроэнергетика (рис.5.4).Наиболее высокой степени концентрация достигает в топливной промышленности. Более того концентрация производства в отрасли увеличилась более чем в два раза. Кроме топливной промышленности, высоки показатели концентрации в черной и цветной металлургии: 0,109 и 0,154 соответственно. Высокая концентрация производства в добывающих отраслях обусловлена зависимостью от источников сырья, однако все объяснение только наличием природных ресурсов не исчерпывается. Немаловажную роль играют транспортные затраты, экономические и технологические преимущества предприятий, энергетические затраты, а также экономия от масштаба и агломерационный эффект, обусловленные влиянием концентрации производства. Другие отрасли промышленности: машиностроение, химическая, лесная, деревообрабатывающая и целлюлозно-бумажная, промышленность строительных материалов, легкая и пищевая промышленность распределены по территории страны более равномерно. Индексы концентрации здесь колеблются от 0,032 до 0,045.

Рис.5.4 Концентрация производства в отраслях промышленности

Динамика производства отдельных видов промышленной продукции

Учитывая, что динамика производства оказывает определенное влияние на динамику концентрации, отметим некоторые особенности развития производства отдельных видов промышленной продукции в Российской Федерации. Наиболее интенсивно развивалось производство продуктов питания: сахара-песка, пива, растительного масла. По перечисленной группе продуктов темпы роста составили соответственно 161,7%, 153,6, 118,7% (см. рис.5.5).

Рис5.5. Темпы роста

Самые низкие показатели производства относительно базового года наблюдаются в обрабатывающей промышленности. Так в машиностроении производство тракторов металлорежущих станков, стиральных машин, телевизоров, холодильников находилось в пределах от 9 до 35,2%; производство продукции легкой промышленности: обуви, трикотажных изделий, тканей, чулочно-носочных изделий - от 8,5 до 33.4%; производство продукции пищевой промышленности: мяса, цельномолочной продукции, виноградных вин, животного масла - от 18,4 до 29,8%. Производство в таких отраслях, как химическая промышленность: синтетические смолы и пластмассы, минеральные удобрения, шины, целлюлозно-бумажная промышленность: целлюлоза, клееная фанера, бумага, картон, топливно-энергетическая промышленность, черная металлургия от 60 до 90%.

Концентрация производства отдельных видов промышленной продукции

Отмечается рост концентрации производства практически для всех рассматриваемых видов промышленной продукции(рис.5.6).

Тем не менее уровень концентрации производства продукции существенно различается по отраслям. Наибольшей степени достигает концентрация производства в машиностроении. Так, индекс Херфиндаля-Хиршмана производства легковых автомобилей по Российской Федерации равен 0,601, производства телевизоров - 0,445, холодильников и морозильников бытовых - 0,325, тракторов - 0,183, стиральных машин - 0,137. Столь сильной концентрации производства продукции в других отраслях не наблюдается. И все-таки по отдельным видам продукции индексы концентрации принимают достаточно высокое значение. Так, высок уровень концентрации в производстве тканей (индекс концентрации равен 0,310), в добыче угля (0,240), производстве целлюлозы (0,213), бумаги (0,137), картона (0,136), готового проката черных металлов (0,169) и минеральных удобрений (0,164). Высокой концентрацией отличаются также отрасли черной металлургии, химического и лесного комплексов (табл.5.1)

Таблица 5.1 Концентрация производства по видам продукции

|

2000 г. |

| ||

|

Высокая концентрация производства (Н более 0,150)

|

легковые автомобили |

0,601 | |

|

телевизоры |

0,445 | ||

|

холодильники и морозильники бытовые |

0,325 | ||

|

ткани |

0,31 | ||

|

уголь |

0,24 | ||

|

целлюлоза |

0,213 | ||

|

тракторы |

0,183 | ||

|

стальные трубы |

0,182 | ||

|

шины |

0,169 | ||

|

готовый прокат черных металлов |

0,164 | ||

|

минеральные удобрения |

0,164 | ||

|

сталь |

0,157 | ||

|

сахар-песок |

0,153 | ||

|

Средняя концентрация производства (Н от 0,05 до 0,15)

|

стиральные машины |

0,137 | |

|

бумага |

0,137 | ||

|

картон |

0,136 | ||

|

растительное масло |

0,124 | ||

|

виноградные вина |

0,105 | ||

|

трикотажные изделия |

0,093 | ||

|

синтетические смолы и пластмассы |

0,083 | ||

|

чулочно-носочные изделия |

0,081 | ||

|

пиво |

0,076 | ||

|

металлорежущие станки |

0,069 | ||

|

клееная фанера |

0,067 | ||

|

цельномолочная продукция |

0,056 | ||

|

цемент |

0,055 | ||

|

Низкая концентрация производства (Н менее 0,05)

|

сборные железобетонные конструкции |

0,044 | |

|

обувь |

0,044 | ||

|

водка и лекеро-водочные изделия |

0,034 | ||

|

электроэнергия |

0,032 | ||

|

мясо, включая субпродукты 1-й категории |

0,028 | ||

|

строительный кирпич |

0,026 | ||

|

животное масло |

0,026 | ||

По федеральным округам картина менее однородна, а рост концентрации отмечен для большей части видов продукции (рис.5.7).

Центральном федеральном округе концентрация увеличилась в 24-х случаях из 33-х, в Северо-западном федеральном округе - в 20-ти , в Южном - в 21-м, в Поволжском - в 29-ти, в Уральском - в 17-ти, в Сибирском - в 22-х, в Дальневосточном - в 14-ти. Одновременно во всех федеральных округах вырос уровень концентрации таких видов продукции, как производство готового проката черных металлов; продукции химии: синтетических смол и пластмасс, шин; бытовой техники: холодильников и морозильников, стиральных машин, телевизоров; целлюлозы; стройматериалов: сборных железобетонных конструкций и строительного кирпича; производства продуктов питания: пива, мясных прокутов, цельномолочной продукции, животного масла.

Сопоставление динамики производства и динамики концентрации в регионах позволяет сделать определенные выводы. В частности, уровень концентрации промышленного производства в федеральных округах на начальном этапе реформ оказывает положительное влияние на темпы роста производства продукции. Установлена значимая положительная взаимосвязь концентрации и темпов роста производства. Все коэффициенты значимы на уровне 1-5%. Более высокая концентрация производства в регионах позволила смягчить негативные последствия переходного периода. Более того, вокруг крупных объектов, как правило, концентрируется малый и средний бизнес, который способствует формированию положительного эффекта от концентрации производства и росту внешней экономии.

Темпы роста в значительной степени влияли на уровень концентрации производства, и эта взаимосвязь положительна: чем выше темп роста в регионе, тем более высокие показатели концентрации имеют место. Положительное влияние темпов роста на уровень концентрации зафиксировано во всех федеральных округах, кроме Дальневосточного округа. Структурная перестройка экономики изменила не только концентрацию производства но и промышленную специализацию регионов и федеральных округов.

В целом, можно сделать следующие выводы:

В настоящее время в экономике России большую роль играют процессы концентрации производства и факторы, ее определяющие.

В РФ наибольшей концентрации достигают добывающие отрасли промышленности, однако, высококонцентрированные производства есть практически во всех отраслях. Среди них следует отметить высокотехнологичные отрасли машиностроения, производства электронной и бытовой техники. Уровень концентрации промышленного производства значительно вырос, и первую очередь как результат структурной перестройки экономики.

Концентрация производства в РФ обусловлена двумя процессами. Первый из них связан с ростом концентрации инвестиций. Как следствие, производство за счет новых капитальных вложений развивается в определенных точках. Большая часть инвестиций поступает в нефтегазовую отрасль, преимущественно в Тюменскую область, а также концентрируется в г. Москве. Тем не менее, в других федеральных округах имеются целевые поступления инвестиций, и, как следствие, рост концентрации производства. Структурная перестройка производства и процессы формирования новых институтов привели падению производства, которые по территории страны носило неравномерный характер. В наибольшей степени развивалось производство в крупных промышленно развитых регионах, представляющих собой промышленные агломерации. Поэтому показатели концентрации даже на фоне общего падения производства выросли. Этот процесс отмечен как для РФ в целом, так и в отдельных округах.

Концентрация занятости в РФ изменилась незначительно. Рост концентрации занятости в федеральных округах не всегда сопровождался ростом удельного веса округа в численности занятых по РФ. Так, в Центральном федеральном округе рост концентрации занятых обусловлен притоком трудовых ресурсов в Москву и Московскую область, других федеральных округах рост концентрации занятых является следствием внутренней миграции населения.

В рамках Федерации мобильность населения низкая и связана, во-первых, с высокой конкуренцией на рынке труда и, во-вторых, обусловлена бедностью населения, отсутствием средств на переезд и приобретение жилья. Мобильность в рамках отдельных федеральных округов выше, что обусловлено более низкими затратами и информированностью населения о состоянии локальных рынков труда. Таким образом, неравномерность состояния рынка труда вынуждает население перемещаться по стране в направлении более крупных территориальных образований, и концентрация занятости населения постепенно возрастает.

Динамика концентрации производства в регионах ведет к ее дальнейшему усилению. Таким образом, в будущем следует ожидать более интенсивного роста концентрации в тех регионах, где преимущества концентрации уже проявились. Среди новых преимуществ концентрации рассматривают, как правило, внешнюю экономию, рост внутрирегионального рынка, агломерационный эффект, преимущества развитой инфраструктуры, более высокий уровень предоставления общественных благ, высокие жизненные стандарты. Важную роль в процессе концентрации будет играть такой уровень транспортных издержек.

В регионах выросла концентрация производства отдельных видов продукции, которая нашла выражение в усилении промышленной специализации регионов. Вероятно усиление промышленной специализации регионов в соответствии с их сравнительными преимуществами.

Концентрация производства способствует рыночной власти фирмы, определяемой величиной отклонения назначаемых цен и предельных издержек. Чем больше это отклонение, тем большей рыночной властью обладает фирма.

Из микроэкономики известно следующее соотношение между ценой и предельными издержками для разных типов рынков:

|

Виды рынка |

Р-МС |

прибыль |

|

1. Конкуренция 2. Монополия 3. Олигополия 4. Монополистическая конкуренция |

0 + + + |

0 + + 0 |

Результатом осуществления монопольной власти фирм служит получения ею шестью турбоагрегатами по 300 тыс. кВт количество рабочих на 1 000 кВт установленной мощности сокращается более чем в 35 раз, а удельная стоимость 1 кВт установленной мощности уменьшается соответственно почти в два раза. В свою очередь, рост мощности энергоблока с 300 до 800 тыс. кВт позволяет в сопоставимых условиях уменьшить капитальные вложения, снизить количество обслуживающего персонала на 150 человек и ежегодно экономить более 36 тыс. т. условного топлива.

У

доменных печей с полезным объемом 3200

м3 выплавка чугуна в расчете на одного

работающего повышается по сравнению с

печами объемом 2000

![]() на

80%, а в

на

80%, а в

печах объемом 5 500 м3 - на 60% ; при этом себестоимость чугуна снижается на 2—4% .

Производительность труда на крупных предприятиях по сравнению с небольшими (по объему валовой продукции) в целом по промышленности страны выше в 7 раз, в том числе в черной металлургии - в 7 раз, в химической промышленности - более чем в 4 раза, в машиностроении — в 3 раза, и т.п.

Однако чрезмерное укрупнение заводов и фабрик не является целесообразным с народнохозяйственной точки зрения. Существует граница, за пределами которой увеличение масштабов производства уже не вызывает улучшения экономических показателей. Так, в обувной промышленности предприятия с годовой программой 9 млн. пар не обеспечивают повышения производительности труда по сравнению с предприятиями с годовой программой 3,5 млн. пар.

Имеют

место случаи, когда чрезмерное укрупнение

производства при данном уровне техники

приводит даже к ухудшению технико-экономических

показателей. Например, на предприятиях

с объемом производства чугунного литья

от 50 до 100 тыс. т производительность

труда одного рабочего составляет от 63

до 68 т, съем черного чугунного литья c l

![]() площади

- 6,1 т, а на предприятиях с объемом

производства свыше 100 тыс. т — соответственно

от 63 до 67 т и 3,4 т.

площади

- 6,1 т, а на предприятиях с объемом

производства свыше 100 тыс. т — соответственно

от 63 до 67 т и 3,4 т.

Строительство крупных предприятий требует больших капитальных вложений, длительных сроков их создания и освоения. Крупные предприятия требуют много рабочей силы, которая зачастую не может быть покрыта за счет местных ресурсов, а привлечение их из других районов связано с дополнительными затратами по переселению, социально-культурному и жилищно-бытовому строительству. Крупные предприятия вызывают дальние перевозки сырья и готовой продукции, увеличивают, транспортны расходы. Чрезмерное укрупнение производства не способствует более равномерному размещению промышленности страны по территории и комплексному развитию хозяйства экономических районов.

В связи с этим возникает необходимость целесообразного сочетания строительства крупных предприятий со средними и небольшими. В современных условиях технический уровень специализированных средних и небольших предприятий может быть весьма высоким. Следует иметь в виду, что преимущества крупного производства связаны не столько с масштабами предприятий вообще, сколько с масштабами однородного производства. Освобождая крупное производство от несвойственных ему функций — изготовления полуфабрикатов и деталей массового применения, выполнения ремонтных работ, непосредственного обслуживания местных потребностей, средние и небольшие узкоспециализированные предприятия способствуют также специализации крупных предприятий.

На небольших специализированных предприятиях может быть сосредоточено и уникальное, мелкосерийное производство.

Определенный интерес представляют данные о концентрации производства по отраслям промышленности (таблица 5.11).

Для промышленности Российской Федерации характерна высокая степень концентрации производства, поскольку в прошлом осуществлялась ориентация на создание крупных предприятий.

Основной объем производства промышленной продукции в настоящее время сосредоточен на крупных предприятиях. Около 2% промышленных предприятий (с численностью занятых свыше 5 тыс. человек) выпускают более 40% всего объема продукции, при производстве которой получено свыше половины всей прибыли в промышленности.

Концентрация производства привела к тому, что в России на одном предприятии сосредоточен весь выпуск троллейбусов, картофелеуборочных комбайнов, мотороллеров, врубовых машин, проходческих комбайнов, отдельных видов каучуков, катионных красителей, кинофотопленки и целого ряда других видов продукции.

Для многих отраслей промышленности характерна олигополия - сосредоточение выпуска значительной части

Таблица 5.11 Концентрация производства по отраслям промышленности

|

|

Удельный вес объема промышленной продукции, выпускаемой крупными предприятиями, % | |||||||

|

3 предприятия |

4 предприятия |

6 предприятий |

8 предприятий | |||||

|

1995 |

2000 |

1995 |

2000 |

1995 |

2000 |

1995 |

2000 | |

|

Электроэнергетика |

16,0 |

15,6 |

18,9 |

18,7 |

24,4 |

24,2 |

29,6 |

29.3 |

|

Топливная промышленность |

14,9 |

30,7 |

18,8 |

34,1 |

25,8 |

39,0 |

31,6 |

43,2 |

|

Нефтедобывающая |

29,8 |

42, 9 |

37,8 |

47,6 |

51,0 |

54,5 |

59,6 |

59,9 |

|

Нефтеперерабатывающая |

37,7 |

36,5 |

45,1 |

44,3 |

57,5 |

57,9 |

69,0 |

67,7 |

|

Черная металлургия |

32,5 |

38,0 |

39,5 |

43,0 |

49,3 |

51,3 |

57,0 |

57,5 |

|

Цветная металлургия |

31, 8 |

37,6 |

37,1 |

40,9 |

43,6 |

45,1 |

49,1 |

48 ,6 |

|

Химическая и нефтехимическая промышленность |

11,9 |

12,6 |

14,1 |

15,0 |

17,9 |

19,2 |

21,6 |

22,9 |

|

Машиностроение и металлообработка |

15.0 |

15,0 |

16,6 |

16,4 |

18,6 |

17,9 |

20,2 |

19,1 |

|

Лесная, деревообрабатывающая и целлюлозно-бумажная промышленность |

17,5 |

12,0 |

16,7 |

15,5 |

22,2 |

22,3 |

25,7 |

28,4 |

|

Промысленнпость строительных материалов |

3,2 |

5,2 |

4,2 |

6,3 |

5,7 |

8,3 |

7,1 |

10,2 |

|

Легкая промышленность |

3,8 |

5,0 |

5,0 |

6,2 |

6,5 |

8,3 |

8,0 |

10,1 |

|

Пищевая промышленность |

2,2 |

4,9 |

2,9 |

6,1 |

4,1 |

8,4 |

5,2 |

10,5 |

однородной продукции на двух-четырех крупнейших предприятиях. Так, например, динамную сталь выпускают три предприятия, и на их долю приходится почти весь ее выпуск; полистирол и сополимеры стирола — четыре предприятия (96%); шины для сельскохозяйственных машин — четыре (82%); магнитную ленту — два (100%); кальцинированную соду — три (92%); автогрейдеры — три (100%).

Разновидность олигополии — двусторонняя монополия, когда на рынке продукции один продавец и один покупатель. Такая ситуация сложилась в выпуске двигателей для грузовых автомобилей, которые производит Заволжский моторный завод, а единственным их потребителем является ПО «ГАЗ». Магистральные электровозы, производимые только Новочеркасским электровозостроительным заводом, полностью закупаются МПС России.

Проблемы в российской экономике: недостатки статистики предприятий-монополистов

Исследование монопольной власти и потерь благосостояния от монополии применительно к российской экономике сводится в настоящее время к анализу деятельности и положения предприятий-монополистов. Однако зачастую оценки силы воздействия монополии на экономику России оказываются неверными. Одной из причин этого служат недостатки российской классификации монополистов и методики оценки монопольной власти. Жесткий подход к определению монополии на основе критериев концентрации производства товара (забывая о возможностях замещения), причем на общенациональном уровне (не учитывая возможности региональной монопольной власти), дает парадоксальные результаты, когда государственные органы осуществляют контроль над деятельностью предприятий, не обладающих реальной монопольной властью, и напротив, проявления монопольной власти и злоупотреблений ею упускаются из вида.

В качестве примера рассмотрим данные о деятельности предприятий монополистов. Официальная статистика Государственного комитета по антимонопольной политике в 1995 году выделяла в пищевой промышленности 11 предприятий-монополистов. Данные о них вместе с краткими комментариями сведены в табл. 5.1.

Практически все предприятия имеют крайне низкий объем реализации. На большинстве рынков, соответствующих продукции конкретного предприятия, существуют конкурентоспособные заменители их товаров (как правило, это импортная продукция). Что касается предприятий-производителей сырья для пищевой промышленности, то возможности проявления их монопольной власти существенно ограничены, во-первых, наличием импортных заменителей на отечественном рынке, во-вторых, конкуренцией на рынке готовой продукции, для производства которой используется конкретный тип сырья. Спрос на сырье для пищевой промышленности - производный от спроса на готовую продукцию, высокая конкуренция на рынках пищевой промышленности вызывает высокую конкуренцию на рынке сырья для производства соответствующих товаров.

Однако проблема в том и состоит, что рынки пищевой промышленности не являются столь конкурентными, как это представляется при поверхностном рассмотрении вопроса. Низкий уровень концентрации на общенациональном уровне не исключает сильной региональной монопольной власти. Приведем лишь один пример. В табл. 5.13 и 5.14 приводятся показатели концентрации в молочной промышленности Приморского и Хабаровского краев.

Таблица 5.12 Предприятия-монополисты в пищевой промышленности

|

Предприятие |

Продукция |

Выпуск 1995 года в стоимостном выражении, млн.руб. |

Доля продукции предприятия, реализуемая на внешнем рынке |

Комментарии |

|

Тихорецкий мясокомбинат |

мясные консервы для детского питания |

3 799 |

0 |

наличие заменителей на внутреннем рынке |

|

АО «Южнорыбфлот» |

агар пищевой для производства кондитерских изделий |

221,5 |

0 |

наличие заменителей на рынке конечной продукции |

|

ПО «Бассоль» |

соль поваренная |

0,054 |

0 |

наличие заменителей |

|

АО «Русская икра» |

осетровая икра |

353 547 |

0,225 |

эластичный спрос |

|

МГП «Каспий» |

рыбный клей |

81 000 |

0 |

наличие заменителей |

|

АОЗТ «Сарепта». |

порошок горчичный |

3 602 |

0,243 |

-"- |

|

Ленпищекомбинат |

сухие детские питательные смеси |

9 958 |

0 |

|

|

Моспищекомбинат |

-"- |

4482 |

0 |

-"- |

|

ТОО «Агар» |

агар пищевой |

87 778 |

0 |

-"- |

|

П00 «МарвиоФарм» |

сорбит пищевой |

5610 |

0,0007 |

-"- |

Источник: Регистр предприятий-монополистов и Баланс производственной мощности по отраслям пищевой промышленности. М.: Госкомстат, 1995.

Таблица 5.13 Концентрация на рынке молочной продукции Хабаровского края

|

Предприятие |

Объем реализации 1994, млн.руб. |

Доля на региональном рынке |

|

1 |

17081 |

0,412 |

|

2 |

16 499 |

0,399 |

|

3 |

4 396 |

0,106 |

|

4 |

2 260 |

0,054 |

|

5 |

1 196 |

0,029 |

|

Всего |

41 434 |

|

СR4 = 0,971, ННI = 0,344

Источник: Отдельные финансовые показатели предприятий и организаций в разрезе республик

(в составе РФ), краев и областей. М.: Госкомстат, 1994.

Обратим внимание на то, что в отличие от рыбного клея и продуктов для детского питания молочная продукция имеет меньше заменителей, и в отличие от икры осетровой она принадлежит к предметам первой необходимости, следовательно, спрос на нее относительно неэластичен.

Таблица 5.14 Концентрация на рынке молочной продукции Приморского края

|

Предприятие |

Объем реализации 1994, млн.руб. |

Доля на региональном рынке |

|

1 |

14 004 |

0,364 |

|

2 |

6 764 |

0,177 |

|

3 |

4613 |

0,12 |

|

4 |

4 275 |

0,112 |

|

5 |

2 932 |

0,075 |

|

6 |

2 502 |

0,065 |

|

7 |

1 921 |

0,05 |

|

8 |

1 061 |

0,027 |

|

Всего |

38 072 |

|

СР4 = 0,773, НН1 = 0,21

Источник: Отдельные финансовые показатели предприятий и организаций в разрезе республик (в составе РФ), краев и областей. М.: Госкомстат, 1994.

По формальным критериям, принятым в антимонопольной практике США, рынок Хабаровского края прямо относится к рынкам монополизированным (индекс Херфиндаля-Хиршмана существенно выше 0,25). Если рассмотреть показатель среднего размера предприятия (измеряемый объемом реализации), то в Хабаровском крае он окажется выше, чем на подавляющем большинстве региональных рынков молочной продукции России.

И в Хабаровском, и в Приморском краях на рынках молочной продукции присутствуют явные лидеры - предприятия, превосходящие остальных продавцов по объему реализации. Логично предположить, что они могут обладать существенной монопольной властью.

Этот пример дается в качестве иллюстративного, чтобы показать недостатки определения монопольной власти на основании данных общенациональной статистики. Очевидно, общероссийская статистика не учитывает и такие важные факторы монопольной власти, которые в принципе не могут отражаться показателями концентрации. К их числу относятся, например, вертикальные ограничения, играющие существенную роль в развитии промышленных рынков современной России, а также барьеры входа в отрасль и выхода из отрасли, оказывающие значительное влияние на состояние рынков переходной экономики.

Кроме этого, предприниматели помнят: небольшой размер предприятий означает меньший объем инвестиций и, следовательно, меньший финансовый риск. Что касается чисто управленческой стороны проблемы, то американские исследователи отмечают, что, по их наблюдениям, предприятия с числом занятых более 500 человек становятся плохо управляемыми, неповоротливыми, невосприимчивыми к нововведениям и слабо реагируют на возникающие проблемы.

Поэтому ряд американских компаний в 60-е годы пошел на разукрупнение своих отделений и предприятий с целью существенного уменьшения размеров первичных производственных звеньев. Например, «Дженерал моторе» среди своих многочисленных подразделений создала пять автомобилестроительных («Шевроле», «Бьюик», «Олдсмобиль», «Понтиак» и «Кадиллак»), каждое из которых обладает значительной автономией и конкурирует с остальными. Это было сделано в процессе поиска такой степени децентрализации, которая позволила бы полностью реализовать положительный эффект концентрации и в то же время избежать отрицательного эффекта. «Дженерал электрик» разделила свое гигантское производство авиадвигателей на восемь небольших заводов. В компании «ЗМ» общее число производственных отделений возросло в 80-е годы с 25 до 40, в «Джонсон энд Джонсон» - с 80 до 150, в «Вестингауз электрик» — с 30 до 40. «Эмерсон электрик» стремится, чтобы численность отдельного предприятия не превышала 600 человек, швейная компания «Блю белл» - 300, «Дженерал моторе» - 1 000, «Моторола» -1 500 человек.

Помимо простого механического разукрупнения предприятий, организаторы производства проводят радикальную реорганизацию внутри предприятий, формируя в них командные и бригадные оргструктуры взамен линейно-функциональных.

При определении оптимального размера предприятия фирмы пользуются концепцией минимального эффективного размера. Он представляет собой просто наименьший объем производства, при котором фирма может минимизировать свои долгосрочные средние издержки.