2. Контроль и оценка как элементы маркетинговой системы управления

«Маркетинг – одна из областей деятельности компании. Сегодня компании пересматривают вопросы сохранения, расширения или сужения торговой марки: заменяют прямые продажи заключением торговых сделок по телефону; перераспределяют отведенные на рекламу средства в пользу разных общественных организаций и Интернета и т.д. Легче всего рассмотреть, оценить и улучшить деятельность отдела маркетинга при помощи маркетингового контроля…

Контроль маркетинговой деятельности за последние годы стал предметом особого внимания. Одна из причин этого состоит в ускорении темпов происходящих изменений в национальной и международной экономике, в силу чего даже наиболее качественно проработанные платы производственно-хозяйственной деятельности не могут предусмотреть всех возможных перемен. Вторая причина заключается в том, что в современном производстве рост объема продаж сам по себе не служит показателем успеха на рынке. Гораздо важнее прибыльность деятельности, на которую все большее влияние оказывают расходы на маркетинг. Поэтому за такими расходами необходимо постоянно проводить тщательное наблюдение, периодичность которого должна определяться заранее.

В целом, контроль маркетинга представляет собой глубокую аналитическую работу, в результате которой администрация предприятий отказывается от неэффективных методов управления маркетингом и изыскивает новые, отвечающие условиям выживания предприятия способы и инструменты воздействия на контролируемые факторы и адаптации к неуправляемым факторам внутренней и внешней среды. Основные объекты контроля – объем продаж, размеры прибылей и убытков, реакция покупателей на предлагаемые предприятием новые товары и услуги, соответствие запланированных и реальных результатов производственно-коммерческой деятельности...

Контрольная проверка системы маркетинга должна отвечать таким условиям как:

1. периодичность – проверки маркетинговой деятельности осуществляются ежегодно или в любом другом календарном периоде.

2. всесторонность – проверки маркетинговой деятельности охватывают все операции маркетинга, а не только те, где возникают или могут возникнуть проблемы. Концентрация внимания лишь на тех мероприятиях, которые вызывают сомнения, может дать неверное представление о причинах трудностей.

3. последовательность – проверки маркетинговой деятельности состоят из процедур, выполняемых в определенной последовательности. За определением возникших проблем должна следовать разработка плана, включающая мероприятия краткосрочного и долгосрочного характера, направленные не только на их решение, но и на повышение эффективности всей системы маркетинга.

4. объективность – проверка маркетинговой деятельности осуществляется квалифицированными специалистами, независимыми от службы маркетинга предприятия с целью обеспечения необходимой объективности их мнения. Следует использовать сторонних специалистов, хорошо знакомых с областью деятельности фирмы и имеющих достаточный опыт в проведении таких проверок». [7, с.117-118]

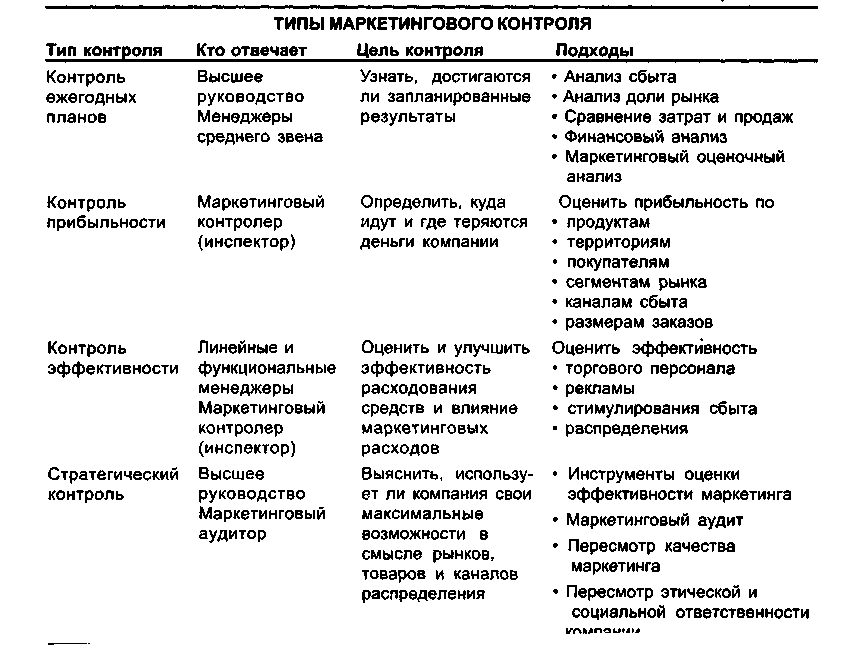

«Выделяют четыре типа контроля маркетинговой деятельности: контроль ежегодных планов, прибыльности, эффективности и стратегический.

Цель контроля ежегодных планов — подтверждение того, что компания на самом деле достигла своих целей по сбыту, прибыли и другим показателям, установленным в годовом плане. Основа контроля ежегодных планов - управление по целям, в котором выделяют четыре этапа. Прежде всего, руководство устанавливает цели на месяц или квартал. Затем ведется контроль за рыночной деятельностью фирмы. Серьезные отклонения, если они возникают, изучаются руководством, определяются их причины. На завершающем этапе предпринимаются корректирующие шаги, сокращающие разрывы между реальными и намеченными показателями.

Для контроля за выполнением плана применяется пять видов анализа: сбыта, доли рынка, соотношения маркетинговые затраты/объем продаж, финансовый и оценочный.

Анализ сбыта. Анализ сбыта заключается в измерении фактического объема продаж и сравнении с запланированным. Для этого применяются различные методы.

Анализ отклонений сбыта показывает, как влияют различные факторы на различие между реальным и запланированным объемом продаж. В процессе анализа микропродаж рассматриваются отдельные товары, территории и т. д. — все то, что не смогло обеспечить нужный результат.

Анализ доли рынка. Анализ сбыта компании не позволяет сопоставить показатели компании с результатами конкурентов. Для этого необходимо проследить за состоянием доли рынка, которую имеет фирма. Если она растет, то компания опережает конкурентов; в противном случае она начинает сдавать завоеванные позиции.

Анализ соотношения между затратами на маркетинг и сбытом. Контроль за выполнением годового плана требует удостовериться, что фирма не тратит слишком много в своем стремлении обеспечить намеченные цели сбыта. Постоянный контроль за соотношением между затратами на маркетинг и объемом продаж поможет фирме держать маркетинговые издержки на нужном уровне.

Финансовый анализ. Соотношения затрат и объемов продаж следует рассматривать с точки зрения общего финансового состояния, чтобы определить, как и где компания делает свои деньги. Финансовый анализ позволяет определить факторы, влияющие на норму прибыли по чистой стоимости компании. Чтобы повысить норму прибыли по чистой стоимости, компания должна либо увеличить отношение чистой прибыли к величине своих активов, либо увеличить отношение активов к чистой стоимости». [3, с.824-830]

«Контроль прибыльности требует выявления всех издержек и установления фактической рентабельности деятельности фирмы по товарам, сбытовым территориям, сегментам рынке, торговым каналам и заказам разного объема. Контроль прибыльности производственно-хозяйственной деятельности предприятия наиболее важен для диверсифицированных с точки зрения товарного ассортимента производств и крупных торговых компаний, реализующих свои товары и услуги по многим каналам товародвижения, на многие мировые рынки.

Стратегический контроль маркетинга позволяет убедиться, что маркетинговые задачи, стратегии и программы фирмы оптимально соответствуют требованиям существующей и прогнозируемой маркетинговой среды. Такой контроль маркетинга осуществляется посредством ревизии маркетинга. Ревизия маркетинга – комплексное, системное, беспристрастное и регулярное исследование маркетинговой среды (или организационной единицы), задач, стратегий и оперативной деятельности фирмы с целью выявления возникающих проблем и открывающихся возможностей и выдачи рекомендаций относительно плана действий по совершению маркетинговой деятельности». [7, с.119-120]

Эффективными маркетинговыми отделами следует считать такие, которые развивают и используют серьезную систему оценки и контроля маркетинговых мероприятий. Два фактора имеют особое значение:

оценка и обработка текущих результатов и исправление до пущенных ошибок.

Проверка эффективности деятельности отдела маркетинга и создание плана работы над слабыми, но важными компонентами. [9, с.224]

Компании определяют свои цели не только на год, но и на более короткие периоды времени, например, на квартал или месяц. Фирма собирает данные и проверяет, насколько близко она подошла к достижению целей. Руководство устраивает праздник, когда результат превосходит поставленные задачи, и огорчается или впадает в панику, если результат оказывается хуже предполагаемого. Но верно ли компания определила свои цели и правильные ли методики использовала? Самой грубой ошибкой, которую может совершить компания, является постановка финансовых целей при недостаточном внимании другим видам деятельности, направленным на обеспечение успешного функционирования фирмы. Оценить, насколько компания выбрала верный путь, можно, используя три оценочных листа - финансовый, маркетинговый и долевой (за один год).

На административных уровнях компании принято уделять особое внимание финансовому оценочному листу, в особенности отчету о прибылях и убытках. Руководство фирм знает, что внешний финансовый анализ даст им данные об уровне полученной прибыли. Если прибыль невысокая или ее уровень ниже ожидаемого, инвесторы начнут продавать свои акции. Низкие цены на акции приведут к тому, что компании будет труднее добиться желаемого размера прибыли.

В финансовом оценочном листе рассматривают такие показатели деятельности: доход от продаж, стоимость проданных товаров, капиталовложения, производственные накладные расходы, маркетинг и сбыт, НИОКР, административные накладные расходы, рентабельность, прибыль от продаж(%), активы. [9, с.225]

В маркетинговом оценочном листе оцениваются такие показатели как:

- рост рынка;

- рост продажи коммуникационной информации;

- доля рынка;

- старые клиенты;

- новые клиенты;

- недовольные клиенты;

- относительное качество товара;

- относительное качество обслуживания;

- относительные продажи новых товаров.

Все показатели за несколько лет сравниваются в процентном отношении с базисным годом.

Сбалансированный оценочный лист показывает уровень удовлетворенности групп важных долевых участников деятельностью и политикой компании. Если, например, оказывается, что недовольство служащих растет, компания должна как можно быстрее принять меры, чтобы изменить ситуацию к лучшему. Если компания начинает терять своих наиболее выгодных поставщиков, в конечном итоге это приведет к снижению качества товара и увеличению времени доставки. Долевой оценочный лист позволяет выработать политику создания благоприятных отношений со всеми партнерами компании. [9, с.226-230]

Подытоживая все вышеизложенное, хочется отметить, что компаниям необходимо постоянно заниматься контролем маркетинга, финансового положения, учиться на собственных ошибках, проводить анализ, а потом становиться лучшими из лучших на рынке. Следует учитывать, что контролем за работой предприятия должны заниматься как руководители, так и сторонние независимые эксперты.

Тест

Правильный ответ выделен курсивом.

Назовите участников личных продаж.

A. Коммивояжер (англ. commercial traveller) - разъездной представитель торговой фирмы, предлагающий покупателям товары по имеющимся у него образцам, каталогам. Его преимущество - непосредственный контакт с потенциальным потребителем. Коммивояжер обычно работает с клиентами на определенной территории, имеет право сам получать деньги за товары или договариваться о сроках оплаты, получает твердый заработок или вознаграждение, пропорциональное объемам продаж. Б. Логист.

B. Дилер.

Г. Консигнатор.