книги / Управление проектами.-1

.pdfОбычно вследствие изменений внешнего окружения проекта и непредвиденных проблем на самом предприятии длительность его выполнения, фактическая стоимость и другие показатели могут отличаться от запланированных. Причины возникающих проблем могут быть самыми разнообразными. Например, может задержаться поставка важного материала, сломаться самое необходимое оборудование, заболеть или заняться другими проектами главный менеджер и т.д. В некоторых проектах могут измениться потребности заказчиков, что особенно характерно для крупных проектов.

Для внутренних, краткосрочных и малозатратных проектов, рассматриваемых в данном пособии, проблемы не столь масштабны. Чаще трудности, возникающие в процессе реализации проектов этого типа, состоят из множества, казалось бы, незначительных, заурядных инцидентов. Тем не менее, несмотря на то что их воздействие может быть незначительным, оно может накапливаться, стать ощутимым и в конечном итоге привести к превышению сметы расходов, срывам в деятельности по достижению конечных целей проекта или обеспечению требуемого уровня качества. Причины и предпосылки отклонения от намеченных планов тоже разнообразны. Они могут быть связаны с тем, что невозможно составить план, основанный на точных прогнозах деятельности. Иногда в процессе планирования не учитываются реальныериски илидопускаютсяошибки исполнителей.

Такие ситуации случаются практически в каждом проекте, и умение справляться с трудностями в процессе его исполнения – одно из основных качеств опытных менеджеров. Когда отклонения от плана происходят, важно не то, что они произошли, а то, как наних реагируетменеджер проекта.

Процесс разрешения проблемы начинается с ее определения. В этом случае важно знать, насколько развернутым оно должно быть: нужно ли знать всю информацию, детали и тонкости проблемы, прежде чем приступать к ее разрешению? Ответ на этот вопрос зависит, в свою очередь, от того, как часто возникает та или инаяпроблема, каковы ее потенциальные последствия.

61

Нечасто возникающие проблемы, имеющие неприемлемые с точки зрения затрат последствия, требуют особого внимания. Для их выявленных возможны следующие варианты действий:

определить возможные пути разрешения проблемы исходя из имеющейся информации;

отложить решение проблемы на более поздний срок;

принять решение не заниматься данной проблемой до тех пор, пока она не будет возникать чаще или не будет иметь более серьезные последствия.

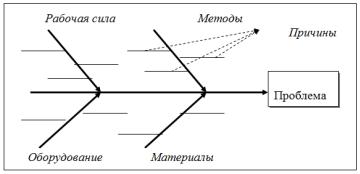

Для выявления причин проблем можно воспользоваться диаграммой Исикавы (ее также называют «рыбий скелет»).

Диаграмма начинается с квадрата, расположенного в правой части (рис. 28). В него записывается проблема, которую нужно решить. Каждая из боковых стрелок диаграммы представляет собой группу причин, которые могли привести к проблеме. В простейшем случае это материалы, оборудование, рабочая сила, обслуживание. Переченьможно увеличивать илиуменьшать.

Рис. 28. Диаграмма Исикавы

Данный метод можно использовать в рамках группы или

виндивидуальномпорядке. Работастроитсяследующимобразом:

1)четко определяется проблема;

62

2)выявляются все возможные причины; для этого проводится анализ ситуации самостоятельно, или используются возможности целевой группы для составления списка причин, а не их решений;

3)структурируются причины с учетом компонентов диаграммы;

4)соединяются все причины с проблемой путем нанесения их на диаграмму;

5)процесс выявления возможных причин продолжается до тех пор, покавсе они, даже самыеневероятные, небудутуказаны;

6)анализируется информация полученной диаграммы и решается, изучением какой проблемы следует заняться в первую очередь.

Диаграмма позволяет выявить и оценить все возможные причины исследуемой проблемы.

2.12.КОНТРОЛЬ ИСПОЛНЕНИЯ ПРОЕКТА

Впроцессе исполнения проекта рекомендуется проводить предварительный, текущий и заключительный контроль.

Предварительный контроль проводится до начала факти-

ческого исполнения проекта и, как правило, затрагивает ресурсное обеспечение работ. В процессе предварительного контроля проводится анализ профессиональных знаний и навыков исполнителей проекта, фактическое наличие необходимых материалов и оборудования, устанавливаются предельные значения затрат во временном интервале.

Текущий контроль проводится в процессе исполнения проекта и должен включать процедуру мониторинга. Он затрагивает проверку характеристик проекта по стоимости, времени, содержанию и качеству.

Заключительный контроль предназначен для получения общей оценки реализации всего проекта.

63

Наиболее важным является текущий контроль. Именно он позволяет понять, в каком состоянии находится проект, и оценить работу каждого участника, что дает возможность стимулировать их заинтересованность. Контроль не в состоянии сразу охватывать все аспекты проекта, поэтому его следует спланировать. План текущего контроля должен определить, что необходимо проверятьикак часто надо это делать.

Выбирать, что именно подвергнуть проверке, нужно с определенной осторожностью. Если контролировать второстепенные вещи, можно не заметить отклонения по основным работам, что не позволит вовремя принять необходимые меры. То, что необходимо проверять, должно касаться основных характеристик проекта: сроков, затрат, реализации. При этом чем теснее их связь, тем лучше будут результаты.

Немаловажным является выбор правильной частоты проведения проверок. Правильное решение о частоте проводимых проверок зависит от общей продолжительности самого проекта

истепени риска. Например, для большинства продолжительных проектов еженедельных проверок и отчетов будет достаточно. Для краткосрочных проектов, в которых каждый день может быть решающим, проведение проверок и составление отчетов рекомендуется проводить раз в день. Проекты с высокой степенью риска требуют более частых проверок.

Источниками информации для проверки являются план

ибюджет проекта. План проекта помогает оценить его стоимость и продолжительность. Кроме того, именно план позволяет контролировать ход проекта. Во время проверок он покажет, осуществляются ли предусмотренные работы в срок, запаздывают или, наоборот, опережают график. План проекта – это те рамки, в пределах которых мы можем оценить различные варианты решений, которые необходимо принять.

Один из наиболее общих способов контроля проекта – поэтапный контроль. Этапы, как правило, ограничены работами,

64

предусмотренными критическим путем проекта. Результаты проверки могут быть отражены в графике Ганта и в отчете, примерная форма которого приведена в табл. 7.

|

|

|

Таблица 7 |

|

|

Отчет о ходе реализации проекта |

|||

|

|

|

Примечание |

|

№ этапа |

Дата по плану |

Реальная дата |

||

1 |

25.10 |

24.10 |

Завершено |

|

с опережением графика |

||||

|

|

|

||

2 |

13.12 |

16.12 |

Задержка поставки |

|

материалов |

||||

|

|

|

||

Другой подход к контролю реализации проекта – ограниченная проверка. Он основан на сравнении результатов, достигнутых на данном этапе, с тем, что было запланировано. Если выявлено различие, то следует разобраться, в чем дело. Чем больше разница, тем скорее необходимо получить нужную информацию и тем более подробной она должна быть.

Ответная реакция и действия, обусловленные разницей между тем, что было запланировано, и тем, что достигнуто, должны быть соизмеримы с самой разницей. Например, если полученные результаты на 5 % ниже ожидаемых, то такая ситуация требует анализа. Если же недовыполнение составляет 10 %, то это должно привестикужесточениюпроцедур отчетностииконтроля.

2.12.1. Использование диаграммы Парето

Метод Парето, который представляет собой способ оценки какой-либо деятельности, называют также «правилом 80–20». На практике использование этого метода означает, что 20 % деятельности дает 80 % результата, а остальные 80 % деятельности дают лишь 20 % результата.

В проекте можно воспользоваться этим правилом для того, чтобы выявить 20 % работ, на которые приходятся 80 %

65

расходов. Как только мы выявим эти работы, можно скорректировать оценки и отчеты по проекту и готовить их чаще.

Пример

В процессе исполнения проекта была выявлена проблема перерасхода средств на материалы. В табл. 8 представлена исходная информация.

|

|

|

|

|

|

|

|

|

|

Таблица 8 |

|

|

|

|

|

|

Расходы по компонентам проекта |

||||||

|

|

|

|

|

|

|

|

|

|

|

|

№ |

|

|

Компонент проекта |

|

|

Расходы, руб. |

|

||||

п/п |

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

||

1 |

|

|

|

|

А |

|

|

|

80 100 |

|

|

2 |

|

|

|

|

B |

|

|

|

50 160 |

|

|

3 |

|

|

|

|

C |

|

|

|

90 000 |

|

|

4 |

|

|

|

|

D |

|

|

|

1 500 000 |

|

|

5 |

|

|

|

|

E |

|

|

|

750 000 |

|

|

6 |

|

|

|

|

F |

|

|

|

5 600 000 |

|

|

7 |

|

|

|

|

G |

|

|

|

1 200 000 |

|

|

|

В табл. 9 расходы расположены в порядке убывания, а также |

||||||||||

рассчитансовокупныйпроцентотобщих издержек. |

|||||||||||

|

|

|

|

|

|

|

|

|

|

Таблица 9 |

|

|

|

|

|

Расходы проекта в порядке убывания |

|||||||

|

|

|

|

|

|

|

|

|

|

Совокупный % |

|

Компонент |

|

Расходы, |

% от общих |

|

|

||||||

|

|

от общих |

|

||||||||

|

проекта |

|

|

руб. |

издержек |

|

|

|

|||

|

|

|

|

|

издержек |

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

F |

|

|

5 600 000 |

60,41 |

|

|

60,41 |

|

|

|

|

D |

|

|

1 500 000 |

16,18 |

|

|

76,59 |

|

|

|

|

G |

|

|

1 200 000 |

12,94 |

|

|

89,54 |

|

|

|

|

E |

|

|

750 000 |

8,09 |

|

|

97,63 |

|

|

|

|

C |

|

|

90 000 |

0,97 |

|

|

98,60 |

|

|

|

|

A |

|

|

80 100 |

0,86 |

|

|

99,46 |

|

|

|

|

B |

|

|

50 160 |

0,54 |

|

|

100,00 |

|

|

|

ИТОГО |

|

|

9 270 260 |

|

|

|

|

|

|

|

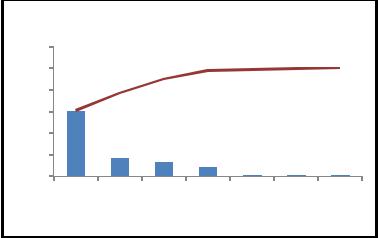

Графическое представление совокупных процентов от общих издержек представлено на рис. 29.

66

Рис. 29. Совокупный процент от общих издержек

Каквидноизтабл. 9 идиаграммынарис. 29, наменьшуючасть компонентов проекта приходится основная часть общих расходов на материалы. Так, на компоненты F и D приходится 76,59 % общих затрат, а на компоненты F, D и G – 89,54 % общих затрат. Данные компоненты требуют в 7–9 раз больше затрат, чем остальные, т.е. если уменьшить расходы на эти компоненты, то такое уменьшение заметно повлияет на общие затраты на материалы, используемые в проекте.

2.12.2.График контроля времени выполнения работ

Контроль времени выполнения работ необходим для выявления отклонения от плана. Плановые данные содержатся в сетевом графике и графике Ганта.

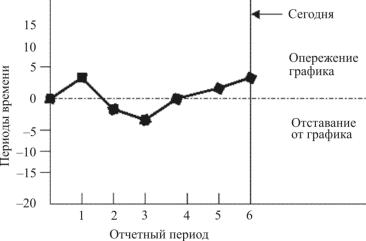

Более эффективным инструментом контроля хода выполненных работ и оценки тенденций является график контроля расписаний (рис. 30). Данный график позволяет выявить отклонения (опережение или отставание) от планового времени выполнения работ критического пути вкаждыйпериодисполнения проекта.

67

Рис. 30. График контроля расписаний

Кривая на рис. 30 отражает выявленное отставание от графика в начале проекта и возвращение к нему в последующие периоды. Если результаты контроля времени показывают отклонение в течение четырех и более периодов, это свидетельствует о тенденции, которую необходимо проанализировать, и принять необходимые меры.

2.12.3. Контроль стоимости проекта

Контроль стоимости сфокусирован на том, чтобы проект не выходил за рамки бюджета и одновременно был выполнен в срок с приемлемым качеством. Одна из систем для измерения этих факторов называется анализом добавленной стоимости.

Этот метод считается корректным способом для наблюдения за проектом и его контролем.

Пример

В рамках проекта ремонта офиса нужно сделать перегородку. На эту работу по плану отводится 15 часов. Общая сумма расходов на рабочую силу составляет по плановым расчетам 800 руб.

68

Однако по истечении 15 часов проверка показала, что не все протекает гладко. Возникли некоторые проблемы. Было обнаружено, что на оплату рабочей силы уже израсходовано 850 руб., а работа так и не завершена. Перегородка построена только на три четверти. Какие выводы можно сделать из создавшегося положения и что следуетпредпринять?

Анализ добавленной стоимости говорит о том, что после

15часов:

предусмотренные бюджетом расходы на выполненную работу (или добавленная стоимость) равны (количество единиц реально выполненной работы нужно умножить на бюджетную себестои-

мостьединицыработы) 0,75 · 800, или0,75 · 15 · 800 / 15 = 600 руб.;

реальные расходы на выполненную работу составляют

850руб.;

предусмотренные бюджетом расходы на выполненную работу (запланированная стоимость), равны 800 руб.

С помощью полученных трех цифр можно сделать следующие расчеты:

Отклонение от нормативных затрат – это алгебраиче-

ская разность между добавленной стоимостью и реальными затратами, т.е. 600 – 850 = отрицательное отклонение, равное 250 долларам, или42 % добавленной стоимости (250 / 600 · 100 %).

Положительное значение отклонения свидетельствует о нормальном положении в проекте, отрицательное – о наличии проблемы в проекте.

Отклонение от запланированных показателей – это ал-

гебраическая разность между добавленной стоимостью выполненной работы и предусмотренной бюджетом стоимостью запланированных работ, т.е. 600 – 800 = отрицательное отклонение, равное 200 руб., или 33 % добавленной стоимости.

Отклонения не только показывают руководителю истинное, а не кажущееся положение дел в проекте, но и предоставляют информацию, необходимую для того, чтобы понять, помогут ли те или иные действия вновь поставить расходы под контроль.

69

Критическое соотношение – это более простой по рас-

четам и использованию метод анализа добавленной стоимости, при этом реальные результаты/запланированные результаты нужно умножить на предусмотренные бюджетом издержки/реальные издержки.

Для нашего примера это соотношение равно 0,75 · 800 / 850 = = 0,705.

Если соотношение меньше 1, это свидетельствует о необходимости обдумать вопрос о проведении работ, стоимость которых ниже номинальной. Если соотношение равно 1, значит с проектом все хорошо. Если соотношение выше 1, необходимо решить вопрос о проведении работ, стоимость которых выше номинальной стоимости. Чем больше величина соотношения отличается от 1, тем более безотлагательными становятся анализ и корректировка сложившейся ситуации.

2.12.4. Метод выявления изменений расчетных показателей

Этот метод используется для выявления изменений в тенденциях, касающихся расчетных показателей. Он дает возможность своевременно выявить возникающие в контрольные периоды изменения. Для этого следует заранее определить контрольное значение показателя. Вычисленная совокупная величина разницы отконтрольногозначенияотмечаетсяна графике.

Расчеты проводятся следующим образом:

1.Устанавливается контрольная цифра для фактора, который подвергается проверке. Это может быть желаемая величина или уже известное среднее значение.

2.Вычитается первая полученная цифра из контрольной цифры. Полученная разница может быть как положительным, так и отрицательным числом.

3.С этой разницы начинается расчет совокупной суммы. В табл. 10 представлен простой пример, поясняющий этот

метод.

70