книги / Финансово-экономические проблемы современной экономики

..pdfагентства «Эксперт РА» рейтинг инвестиционной привлекательности региона остается неизменным с 1998 года по 2010 год, Пермскому краю присваивается рейтинг «2В», что по рейтинговой шкале соотношения «потенциал/риск» означает средний потенциал/умеренный риск. Стабильность в данном случае представляется негативным фактом: с кризисного 1998 года на протяжении 12 лет инвестиционная привлекательность Пермского края не улучшалась. Однако ситуация требует более детального анализа, с целью которого в табл. 1 представлены данные о динамике изменения частных инвестиционных рисков Пермского края в период 1996–2011 годов. Рейтинговое агентство оценивает 83 региона, а присвоенный ранг означает порядковый номер в списке всех регионов. Важно отметить, что чем выше присвоенный ранг, тем хуже оценивается риск в выбранном регионе. Акцентировать внимание хотелось бы на трех последних годах – с 2009 по 2011.

Из табл. 1 видно, что ухудшение положения актуально для большинства представленных рисков: финансовый риск усилился и присваиваемый ранг переместился с 25-го места в 2009 на 28-е в 2011 году, социальный риск – с 39-го места в 2009 на 60-е в 2011 году, экологический риск – с 58-го в 2009 на 62-е в 2011 году; ранг управленческого риска с 28-го места в 2009 переместился до 54-го места в 2011 году. Важно отметить высокий законодательный риск, так как именно эта оценка является самой показательной: Пермский край занимает 81-е место из 83 возможных по законодательному риску. Таким образом, несмотря на неизменность рейтинговой категории, присваиваемой Пермскому краю рейтинговым агентством «Эксперт РА», на протяжении последних 12 лет частные оценки инвестиционных рисков показывают тенденцию к ухудшению положения региона. Поэтому интересно будет обратиться к законодательным мерам, принятым местной администрацией для улучшения инвестиционной привлекательности Пермского края. Это льготная ставка налога на прибыль, которая является широко обсуждаемым вопросом как на законодательном уровне, так и среди экспертов и предпринимателей.

131

elib.pstu.ru

pstu.elib |

132 |

ru. |

|

|

|

|

|

|

|

|

|

Таблица 1 |

|

|

Частные инвестиционныериски вПермском крае |

|

|

||||

|

|

|

|

|

|

|

|

|

Год |

Законо- |

Политиче- |

Экономи- |

Финансовый |

Социальный |

Криминаль- |

Экологиче- |

Управлен- |

датель- |

ский ранг |

ческий ранг |

ранг |

ранг |

ный ранг |

ский ранг |

ческий ранг |

|

|

ный ранг |

|||||||

|

|

|

|

|

|

|

|

|

1996 |

– |

14 |

22 |

– |

43 |

68 |

54 |

– |

1997 |

– |

22 |

25 |

– |

43 |

68 |

54 |

– |

1998 |

50 |

26 |

21 |

17 |

40 |

73 |

57 |

– |

1999 |

52 |

20 |

5 |

19 |

39 |

49 |

61 |

– |

2000 |

32 |

80 |

24 |

22 |

15 |

67 |

65 |

– |

2001 |

51 |

82 |

35 |

28 |

13 |

61 |

61 |

– |

2002 |

45 |

85 |

32 |

24 |

7 |

63 |

66 |

– |

2003 |

10 |

81 |

26 |

33 |

18 |

55 |

64 |

– |

2004 |

10 |

35 |

26 |

11 |

11 |

69 |

67 |

– |

2005 |

18 |

21 |

29 |

24 |

18 |

63 |

56 |

– |

2006 |

40 |

19 |

25 |

28 |

15 |

73 |

55 |

8 |

2007 |

30 |

– |

33 |

22 |

15 |

70 |

54 |

14 |

2008 |

61 |

– |

36 |

9 |

51 |

59 |

54 |

31 |

2009 |

81 |

– |

46 |

25 |

39 |

57 |

58 |

28 |

2010 |

81 |

– |

44 |

20 |

49 |

50 |

52 |

34 |

2011 |

– |

– |

– |

28 |

60 |

30 |

62 |

54 |

Напомним, что в 2006 году ставка налога на прибыль на территории Пермского края была снижена с 24 до 20 % за счет уменьшения региональной части налоговой ставки с 17,5 до 13,5 %; в 2009 году администрация Пермского края внесла изменения в Закон «О налогообложении в Пермской области» № 1685-296 от 30.08.2001 г., установив льготную ставку налога на прибыль на территории Пермского края в размере 15,5 %. Основными критериями для отнесения предприятия к числу пользователей данной льготой являются:

1.Среднесписочная численность работников за налоговый (отчетный) период должна быть больше 10 человек.

2.Доход (в соответствии со ст. 248 НК РФ) за налоговый (отчетный) период должен быть больше 100 тыс. рублей.

Согласно Программе социально-экономического развития Пермского края на 2012–2016 годы льготное налогообложение является основным и первостепенным механизмом реализации эффективной инвестиционной политики региона [8]. Другими словами, льгота по налогу на прибыль представляется местными органами власти основным преимуществом региона в вопросе привлечения инвестиций.

Следует проанализировать, существенно ли влияние льготной ставки по налогу на прибыль на улучшение инвестиционной привлекательности региона для потенциальных инвесторов?

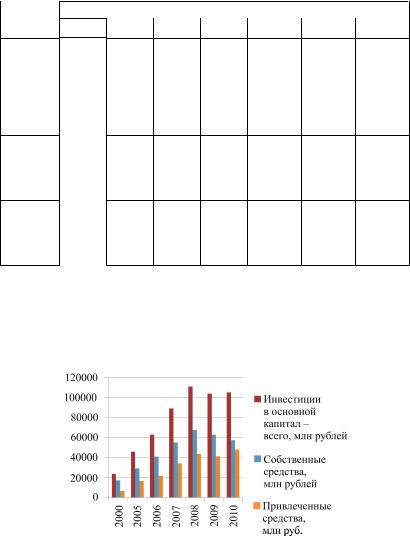

Введение подобной льготы преследовало две цели: стимулирование инвестирования предприятий Пермского края за счет экономии в налоге 4,5 % и привлечение внешних инвесторов (российских или зарубежных). Внутреннее стимулирование подразумевает увеличение инвестиций за счет собственных средств на каждом предприятии вследствие сэкономленных средств. В табл. 2 приведены данные об объеме инвестиций в основной капитал в Пермском крае и структуре собственных и привлеченных средств.

133

elib.pstu.ru

Таблица 2

Инвестициив основной капитал в Пермском крае по источникам финансирования

Показа- |

|

|

|

Годы |

|

|

|

тели |

2000 |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

Инвестициивос-

новнойкапитал– 23590,6 45640,8 62605,3 89082,5 110822,3 103791,7 105132,3

всего*, млнруб. Собст-

венныесредства, 17010,7 29069,3 40952,1 55077,9 67221,5 62645,3 57292,7

млнруб. Привле-

ченныесредства, 6579,9 16571,5 21653,2 34004,6 43600,8 41146,4 47839,6

млнруб.

Примечание.* Без учета субъектов малого предпринимательства

График построен на основе данных, приведенных в таблице, и представляет существующие тенденции в наглядном виде.

Рис. 1. Инвестиции в основной капитал (Пермский край)

134

elib.pstu.ru

Акцентируя внимание на периоде 2009–2011 годов, можно отметить основные тенденции:

1.Доля собственных средств уменьшается и составляет 67 221,5 млн рублей, 62 645,2 млн рублей и 57 292,7 млн рублей

в2009, 2010 и 2011 годах соответственно.

2.Доляпривлеченныхсредствувеличивается(с43 600,8 млнрублей в 2009 до 47 839,6 млн рублей в 2011 году), однако этот рост принципиально не меняет существующую структуру.

3.Общая тенденция роста объема инвестиций в основной капитал в Пермском крае незначительна, и говорить о существенном приросте инвестиций не приходится. Так, в послекризисный 2010 год объем инвестиций не только не вырос значительно в сравнении с предыдущими годами, но и не достиг уровня 2008 года (105 132,3 млн рублей в 2010 сравнивается с

110 822,3 млн рублей 2008 года).

Таким образом, внутреннее стимулирование оказалось неэффективным. Увеличение средств, направленных на развитие производства, его переоснащение, и других инвестиций в развитие основных активов не наблюдается, что может свидетельствовать о том, что сэкономленные средства, полученные в качестве налоговой льготы, распределяются в виде дивидендов, но не имеют целевой инвестиционной направленности.

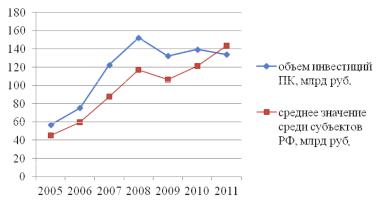

На рис. 2 приведен график динамики объема инвестиций в основной капитал в Пермском крае в сравнении со средним значением инвестиций в основной капитал среди субъектов РФ. Из графика видно, что инвестиции в Пермском крае с 2009 года показывают тенденцию к снижению, а в 2011 году объем инвестиций в основной капитал в Пермском крае (133,9 млрд рублей.) был ниже среднего значения по регионам РФ (143,78 млрд рублей). Более того, в аналогичный период 2009–2011 годов среднее значение по субъектам РФ в отношении объема инвестиций увеличивалось, в то время как в Пермском крае объем инвестиций только снижался.

135

elib.pstu.ru

Рис. 2. Динамика инвестиций в Пермский край

Основываясь на данных официальной статистики и на проведенном анализе, можно сделать вывод, что введенная льгота по налогу на прибыль на территории Пермского края не привела к увеличению объема инвестиций в регион. Уровень инвестиций

восновной капитал в Пермском крае в 2011 году был ниже среднего значении по регионам РФ, а доля собственных источников

винвестициях в реальные активы снижается с 2009 года. Доказать прямую связь между суммой сэкономленных средств и объемом инвестиций достаточно сложно, так как существует ряд факторов, в совокупности создающих условия для привлечения инвестиций. Тогда объективность сделанных выводов можно объяснить следующим фактом: на законодательном уровне льгота по налогу на прибыль провозглашается основным фактором привлечения инвестиций в регион. Тогда авторы вправе говорить о прямой зависимости льготного налогообложения и объема инвестиций. Результатом анализа в таком случае может быть следующий вывод: влияние льготной ставки налога на прибыль не является существенным фактором привлечения инвестиций и не может быть первостепенной мерой в решении вопроса улучшения инвестиционной привлекательности. Авторы считают, что вследствие несущественного влияния льготной

136

elib.pstu.ru

ставки по налогу на прибыль на объем капиталовложений в регионе существуют другие причины, оказывающие значительное влияние на уровень инвестиционной привлекательности. Увеличивающиеся риски региона, такие как законодательный, финансовый, социальный, управленческий и экологический, являются более весомыми для инвесторов, чем льготное налогообложение в вопросе оценки инвестиционной привлекательности региона. Это означает, что снижение вышеописанных рисков должно стать первоочередной задачей администрации Пермского края. Если же говорить о льготе по налогу на прибыль, то сэкономленные средства должны иметь целевую направленность на инвестирование основного капитала предприятий Пермского края, осуществление чего должно контролироваться законодательно.

Для разработки конкретных мер по улучшению инвестиционной привлекательности Пермского края и снижению инвестиционных рисков авторами было проанализировано положение Свердловской области: объем и динамика инвестиций, законодательные механизмы увеличения инвестиционной привлекательности. Данный регион был выбран в силу территориальной близости к Пермскому краю, а значит, равных природноклиматических, социальных, экономических и других внешних факторов, влияющих на инвестиционную привлекательность регионов. Инвестиции в основной капитал в Свердловской области по итогам 2011 года составили 371,9 млрд рублей, что более чем в 1,7 раз выше уровня 2010 года, а также более чем в 2,5 раза превосходит среднее значение среди субъектов РФ по объему инвестиций в основной капитал в 2011 году. Свердловская область заняла 6-е место по РФ по объему инвестиций в основной капитал. Для сравнения: объем инвестиций в основной капитал Пермского края в 2011 году составлял 133,9 млрд рублей и был ниже среднего значения среди субъектов РФ. Авторам представляется целесообразным использование на территории Пермского края механизмов реализации инвестиционной поли-

137

elib.pstu.ru

тики, эффективно применяемых в Свердловской области. Среди таких механизмов возможны следующие:

–предоставление государственных гарантий, внесение казенного государственного имущества в уставный капитал открытых акционерных обществ, являющихся субъектами инвестиционной деятельности, долевое финансирование инвестиционных проектов, субсидии из местного бюджета и другие виды государственно-частного партнерства;

–развитие информационной инфраструктуры, что подразумевает доступность и полноту информации пользователям;

–сокращение сроков и упрощение процедур получения земельных участков инвесторами, а также предоставление особых земельных участков с готовой инженерной и дорожной инфраструктурой;

–налоговые преференции для субъектов инвестиционной деятельности (на территории Свердловской области существует более 9 преференций, в том числе отмена транспортного налога

иналога на имущество на инвестиционную деятельность предприятий), предоставление налогового кредита.

Предложенные выше меры, по мнению авторов, способны сформировать эффективную инвестиционную политику региона, а именно: снизить инвестиционные риски, эффективно использовать имеющийся инвестиционный потенциал, что в совокупности приведет к повышению инвестиционной привлекательности Пермского края и, как следствие, увеличению объема инвестиций в регион, что послужит благоприятным фактором развития экономики Пермского края.

Список литературы

1.Звягинцева О.С. Экономические проблемы регион и отраслевых комплексов // Проблемы современной экономики. – 2010. – №1.

2.Инвестиции в России: стат. сб. / Росстат. – М., 2011.

138

elib.pstu.ru

3.Инвестиции// инвестиции в основной капитал [Электрон-

ный ресурс]. – URL: http://raexpert.ru/ratings/regions/concept/ (дата обращения 06.11.2012).

4.Инвестиционный портал Свердловской области [Элек-

тронный ресурс]. – URL: http://invest.midural.ru/about/ekonomika/ (дата обращения 06.11.2012).

5.Концепция проекта «Рейтинг инвестиционной привлекательности регионов России» [Электронный ресурс]. – URL: http://raexpert.ru/ratings/regions/concept/ (датаобращения06.11.2012).

6.Марзоев В.О. Региональная инвестиционная политика: ориентиры, приоритеты и реальность принятия решений // Управление экономическими системами: электронный научный журнал. – 2012 [Электронный ресурс]. – URL: http://uecs.ru/ (дата обращения 06.11.2012).

7.Модернизация экономики на основе технологических инноваций / А.Н. Асаул [и др.]. – СПб.: АНО ИПЭВ, 2008.

8.Программа социально-экономического развития Пермского края на 2012–2016 годы.

9.Пудовкин А. Инвестиционный климат России. Влияние кризиса и посткризисное развитие // Мировое и национальное хозяйство. – 2010. – №2 [Электронный ресурс]. – URL: http://www.mirec.ru/old/index.php %3Foption=com_content&task= view&id=160.html (дата обращения 06.11.2012).

10.Россия в цифрах. 2012: крат. стат. сб. / Росстат. – M.,

2012.

К.В. Федюкова

БАНКРОТСТВО «ПО-РУССКИ»

В посткризисный период практически каждое предприятие столкнулось с ростом дебиторской задолженности. Далеко не всегда деньги не возвращаются по объективным причинам. Часто причинами неплатежей является либо низкий уровень финан-

139

elib.pstu.ru

совой дисциплины должника (долг рассматривается как беспроцентный кредит), либо желание собственников ликвидировать компанию, предварительно выведя активы (должник даже не думает возвращать долги).

В настоящее время во многих правовых документах и программах дано одно определение понятию «банкротство», которое официально закреплено в Федеральном законе «О несостоятельности (банкротстве)» № 127 от 27.09.2002 г. [7]. Банкротство – признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Однако во многих книгах о банкротстве разные авторы трактуют банкротство несколько иначе, например: «Подтвержденная документально неспособность субъекта хозяйствования платить по своим долговым обязательствам и финансировать текущую основную деятельность из-за отсутствия средств» (Г.В. Савицкая «Анализ хозяйственной деятельности предприятия», 2009 г. [3]); «Финансовая несостоятельность организации, ее неспособность рассчитаться с кредиторами, вследствие бесхозяйственности, неквалифицированного управления, неспособности выдерживать конкуренцию» (журнал «Экономика и финансы», 2006, №17 [4]).

На взгляд автора, банкротство – это единственный легальный способ ликвидации предприятия, которое не в состоянии выплатить долги.

Процедура банкротства организации имеет следующие цели: во-первых, отдать долги юридическим и физическим лицам и, во-вторых, восстановить предпринимательскую деятельность организации в будущем. При этом первичным должно быть восстановление платежеспособности организации, а вторичным – погашение кредиторской задолженности. Банкротство организаций имеет как положительные, такиотрицательные стороны [2].

Положительными сторонами проведения процедур банкротства являются возможности:

140

elib.pstu.ru