книги / Финансово-экономические проблемы современной экономики

..pdfД.Д. Савакова

ДОСТИЖЕНИЕ САМООБЕСПЕЧЕННОСТИ МУНИЦИПАЛЬНЫХ ОБРАЗОВАНИЙ ЗА СЧЕТ УКРЕПЛЕНИЯ СОБСТВЕННОЙ НАЛОГОВОЙ БАЗЫ

Согласно Федеральному закону №131-ФЗ местное самоуправление (далее – МСУ) – это форма осуществления народом принадлежащей ему власти [1]. МСУ представляет собой деятельность населения, целью которой является решение вопросов местного значения (далее – ВМЗ). Любая деятельность должна подкрепляться соответствующей ресурсной базой, и первостепенное значение в реализации компетенции муниципалитета имеют финансовые ресурсы. В связи с этим на первый план выдвигаются задачи эффективности управления финансовой базой муниципального образования (далее – МО).

В качестве основной методологии исследования выступает теория дуализма МСУ, которая предполагает, с одной стороны, подзаконный характер местной власти, а с другой – самостоятельность в пределах собственной компетенции. В рамках данной статьи понятие «самостоятельность МСУ» следует отождествлять с понятиями «самообеспеченность» и «самофинансирование», которые означают практическую возможность муниципалитета в решении ВМЗ, а также право осуществлять независимую социально-экономическую политику, удовлетворяя потребности населения территории.

Основным финансовым планом МО является местный бюджет. Местный бюджет – форма образования и расходования фонда денежных средств, предназначенного для финансового обеспечения задач и функций МСУ, а также отдельно переданных государственных полномочий. Структура бюджета подразделяется на две составляющие: доходная и расходная части – соответственно, муниципальная финансовая политика разделяется на два основных направления: повышение эффективности управления доходами и повышение эффективности управления

121

elib.pstu.ru

расходами местных бюджетов. Данное исследование посвящено анализу источников доходов, способствующих укреплению финансовой базы МО в Пермском крае.

Для анализа создания стабильной доходной базы местного бюджета следует рассмотреть основные виды доходов бюджета, предусмотренные Бюджетным кодексом РФ. Во-первых, это налоговые доходы, к местным налогам относятся земельный налог и налог на имущество физических лиц. Во-вторых, неналоговые доходы, в них включаются доходы от продажи и использования имущества, доходы от платных услуг, оказываемых муниципальными казенными учреждениями, части прибыли муниципальных унитарных предприятий, остающейся после уплаты налогов и иных обязательных платежей. В-третьих, безвозмездные поступления – трансферты из бюджетов других уровней (дотации, субсидии и субвенции) [2].

Для того чтобы составить полную картину налоговых ресурсов МО, необходимо рассмотреть их структуру в разрезе сравнения различных видов МО. На основании бюджетов городского округа Пермь, Кунгурского муниципального района и Комсомольского сельского поселения (входящего в состав Кунгурского района) за 2012 год были проанализированы доходные части данных их бюджетов. Построим таблицу, где в процентном соотношении указано распределение основных видов дохода (табл. 1).

Таблица 1

Распределение основных видов дохода бюджетов разных уровней

|

Комсомольское |

Кунгурский |

Городской |

|

Виды доходов |

сельское |

муниципальный |

округ |

|

|

поселение |

район |

Пермь |

|

Налоговые доходы, % |

43,9 |

15 |

59,2 |

|

Неналоговые доходы, % |

5,4 |

3,2 |

12,6 |

|

Безвозмездные |

50,7 |

81,8 |

28,2 |

|

поступления, % |

||||

|

|

|

||

122 |

|

|

|

elib.pstu.ru

На основании таблицы построим графическое изображение

(рис. 1).

Рис. 1. Структура доходов местных бюджетов (2012 г.), %

Как видно из рис. 1, около 50 % денежных поступлений в бюджеты городских округов и поселений осуществляются за счет налоговых. Однако если говорить о структуре доходной части поселения, то в данном случае важную роль играют и безвозмездные поступления. Это свидетельствует о дотационности МО второго уровня, следовательно, о невозможности муниципалитета самостоятельно обеспечивать реализацию вопросов местного значения и, соответственно, удовлетворять коллективные потребности населения.

Для оценки динамики налоговых поступлений за определенный период рассмотрим налоговые доходы местного бюджета городского округа Пермь и проанализируем их за последние пять лет. На основании решений Пермской городской думы за 2007–2012 годы была составлена сводная табл. 2.

Для учета динамики налоговых поступлений за последние 2008–2012 гг. построим графическое изображение табл. 2 (рис. 2).

123

elib.pstu.ru

pstu.elib |

124 |

ru. |

|

|

|

|

|

|

Таблица 2 |

|

Налоговыедоходыбюджета г. Пермиза 2008–2012 годы, тыс. рублей |

|

|||||

|

|

|

|

|

|

|

Наименование доходов |

|

|

Годы |

|

|

|

|

2008 |

2009 |

2010 |

2011 |

2012 |

|

Налоговые доходы |

7813008,7 |

11813299 |

13135236,9 |

14721482 |

11822185,3 |

|

Налог на доходы |

5020334,7 |

6266000 |

5771930,8 |

6782876,1 |

6857429,3 |

|

физических лиц |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

Налоги на совокупный доход |

433014,0 |

450345,9 |

432517,6 |

484196,7 |

507822,0 |

|

Единый налог |

|

|

|

|

|

|

на вмененный доход для |

431806,0 |

450121 |

432143,8 |

483544 |

507042,0 |

|

отдельных видов |

||||||

|

|

|

|

|

||

деятельности |

|

|

|

|

|

|

Единый сельскохозяйствен- |

1208,0 |

224,9 |

373,8 |

652,7 |

780,0 |

|

ный налог |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

Налоги на имущество |

2215335,0 |

4932106,2 |

6771274,7 |

7111954,8 |

4314968,7 |

|

Налог на имущество |

84074,0 |

131957 |

231414 |

53346 |

204534,2 |

|

физических лиц |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

Налог на имущество |

0 |

1672731,1 |

2577354,9 |

2752050,4 |

0 |

|

организаций |

||||||

|

|

|

|

|

||

|

|

|

|

|

|

|

Транспортный налог |

0 |

466 484,1 |

666607,6 |

902073,4 |

891854,4 |

|

Земельный налог |

2131261,0 |

2 660 934 |

3295898,2 |

3404485 |

3218580,1 |

|

Госпошлина |

144325,0 |

164 846,8 |

159513,8 |

342454,5 |

141965,3 |

|

Итого доходов |

14995479,6 |

20454385,8 |

17998316,2 |

21199657,3 |

19949362,2 |

|

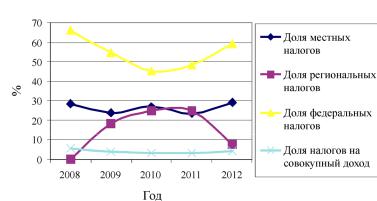

Рис. 2. Распределение налоговых поступлений в структуре местного бюджета г. Перми, %

Как видно из рис. 2, наибольшую долю в структуре налоговых поступлений составляют федеральные отчисления. Стоит заметить, что местные налоги составляют треть от всех остальных налоговых поступлений, при этом их денежное значение на протяжении пяти лет находится примерно на одном уровне. Это говорит о слабой политике муниципалитета в области наращивания финансовых средств за счет поступлений от налога на имущество физических лиц и земельного налога. Одной из мер совершенствования служит составление четкой схемы инвентаризации имущества, поскольку физические лица не ставят на учет имущество в налоговые органы (такая практика характерна для сельских поселений). Кроме того, стимулом для приобретения гражданами имущества может служить система муниципального кредитования, которая в дальнейшем способствует развитию бизнеса, а рост предпринимательской деятельности обеспечивает рост доходов населения МО.

Принимая во внимание низкую долю налогов на совокупный налог (см. рис. 2), федеральный законодатель с 2013 года вводит ряд новшеств в сфере налогового законодательства.

125

elib.pstu.ru

В соответствии с Федеральным законом №94-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса РФ и отдельные законодательные акты РФ» от 25.06.2012 г. меняются нормативы специальных налоговых режимов. На основании пп. 2–4 ст. 3 данного Закона единый сельскохозяйственный налог, взимаемый на межселенных территориях, будет зачисляться по нормативу 50 % в бюджеты поселений и муниципальных районов и по нормативу 100 % в бюджеты городских округов и муниципальных районов.

Помимо этого, для укрепления доходной части бюджетов городских округов и муниципальных районов Федеральный закон установил зачисление суммы налога, взимаемого в связи с применением патентной системы обложения в соответствующие бюджеты по нормативу 100 % [3]. Вместе с тем будет постепенно происходить замена единого налога на вмененный доход. Одни виды деятельности, указанные в п. 26 ст. 2 Федерального закона №94-ФЗ, будут переведены на патент, другие – на упрощенную систему или общий режим налогообложения.

Право введения и отмены патентной системы налогообложения принадлежит субъекту РФ. В настоящее время в ряде регионов уже разработаны проекты законов о введении такой системы. В частности, в проекте закона Мурманской области «О патентной системе налогообложения на территории Мурманской области» определяются размеры потенциально возможного к получению индивидуальным предпринимателем годового дохода по видам предпринимательской деятельности,

вотношении которых применяется патентная система налогообложения. Кроме того, расширен перечень видов деятельности

всфере бытового обслуживания, определенных федеральным законодателем [5].

Министерством экономического развития Мурманской области уже подсчитана прогнозируемая консолидированная сумма налоговых поступлений в случае перехода всех предпринимателей на патентную систему – она составляет 277,1 млн руб-

126

elib.pstu.ru

лей. Данный показатель увеличивает сумму поступлений в доходную часть бюджетов МО в 1,82 раза. Соответственно, данный факт не может не заинтересовать муниципалитеты в стимулировании развития предпринимательской деятельности.

Помимо этого, некоторые исследователи считают, что «подобная перспектива отталкивает огромное количество людей, которые вынуждены работать в «черную», т.е. хоть и рисковать, но не светиться, и таким образом совсем ничего не платить в бюджет» [6].

Таким образом, в исследовании был проведен анализ бюд- жетно-налоговой системы МО. На основании него можно утверждать, что среди наиболее перспективных методов достижения самообеспеченности МО является налоговая децентрализация как элемент укрепления финансовой базы. Реализация подобного подхода требует точного расчета налоговой базы и выбора варианта нормативов, достаточных для обеспечения фактически сложившихся расходов [7].

Что касается поселений, где объем налоговых доходов достаточно мал, то в данном случае муниципалитету необходимо создавать условия (в том числе инфраструктурные) для развития малого бизнеса, оказывать поддержку гражданам в области приобретения имущества, т.е. осуществлять муниципальное кредитование. Кроме того, для усиления роли местных налогов в доходной части бюджетов поселений возможно введение местного налога на недвижимость, при условии установления системы вычетов в целях сохранения налогового бремени в отношении малообеспеченных граждан. В Концепции межбюджетных отношений и организации бюджетного процесса, утвержденной Правительством РФ, указано, что введение налога на недвижимость целесообразно после установления отдельных его элементов и апробации механизма указанного налога в отдельных субъектах Российской Федерации [4]. На сегодняшний день введение налога на недвижимость возможно лишь в тех регионах, где полностью завершена кадастровая оценка недвижимости.

127

elib.pstu.ru

Кроме того, сообщение о внедрении данного налога вызвало неоднозначную реакцию со стороны граждан.

Укрепление доходной части местных бюджетов позволит адаптировать бюджетные отношения к условиям рынка и усилить влияние бюджета на процессы финансового оздоровления экономики МО.

Список литературы

1.Об общих принципах организации местного самоуправления в РФ: Федер. закон от 6 октября 2003 г. №131-ФЗ // Доступ через справ.-правовую систему «КонсультантПлюс».

2.Бюджетный кодекс Российской Федерации: Федер. закон от 31 июля 1998 г. №145-ФЗ // Доступ через справ.-правовую систему «КонсультантПлюс».

3.О внесении изменений в части первую и вторую Налогового кодекса РФ и отдельные законодательные акты РФ: Федер. закон от 26 июня 2012 г. №94-ФЗ // Доступ через справ.- правовую систему «КонсультантПлюс».

4.О концепции межбюджетных отношений и организации бюджетного процесса в субъектах РФ и МО до 2013 года: Распоряжение Правительства РФ от 8 августа 2009 г. №1123-р. // Доступ через справ.-правовую систему «Гарант».

5.О патентной системе налогообложения на территории Мурманской области: проект Закона Мурманской области: [Электронный ресурс]. – URL: Http://Minec.Gov- Murman.Ru/Content/Buss_Devel/Sub02/Sub01/Sub01.

6.Брызгалин А.В., Щербакова Е.С. упрощенная система обложения на основе патента: общие положения, проблемы и перспективы // Налоги и финансовое право. – 2010. – №2. – 166 с.

7.Российское местное самоуправление: итоги муниципальной реформы 2003–2008 годов. Аналитический доклад Института современного развития [Электронный ресурс]. – URL: http://www.riocenter.ru/ru/programs/doc/3928.

128

elib.pstu.ru

М.А. Сидорова, И.В. Ёлохова

ИНВЕСТИЦИОННАЯ ПРИВЛЕКАТЕЛЬНОСТЬ ПЕРМСКОГО КРАЯ: ПРОБЛЕМЫ И РЕШЕНИЯ

Инвестиции на современном этапе развития являются основным источником экономического роста. Эффективное инвестирование в реальные активы приводит к развитию экономики государства, что находит свое отражение в повышении благосостояния населения, а также является прямой предпосылкой развития конкурентоспособности регионов.

Объем инвестиций, вовлекаемых в экономику региона, может служить индикатором его экономического развития, при этом необходимо учитывать ряд влияющих факторов, одним из которых является инвестиционный климат (инвестиционная привлекательность) региона. Выбирая регион для вложения своих средств, инвестор руководствуется определенными характеристиками региона. Инвестиционная привлекательность – это совокупность политических, экономических, социальных, экологических и других факторов, которые предопределяют степень риска капиталовложений и возможность их эффективного использования. Соотношение инвестиционного потенциала региона и уровня инвестиционного риска формирует инвестиционную привлекательность региона.

На сегодняшний день существует множество методик расчета показателей, характеризующих инвестиционную привлекательность региона, каждая из которых обладает своими достоинствами и недостатками. Для данного исследования авторы обратились к данным российского рейтингового агентства «Эксперт РА», которое ежегодно, начиная с 1996 года, реализует проект «Рейтинг инвестиционной привлекательности регионов», данные которого публикуются в журнале «Эксперт». Со-

гласно выбранной методике инвестиционная привлекатель-

ность – интегральный показатель, включающий две относительно самостоятельные характеристики: инвестиционный

129

elib.pstu.ru

потенциал и инвестиционный риск. Инвестиционный потенциал – количественная характеристика, учитывающая насыщенность территории региона факторами производства (природными ресурсами, рабочей силой, основными средствами, инфраструктурой и т.п.), потребительский спрос населения и другие показатели, влияющие на потенциальные объемы инвестирования в регион. Совокупный инвестиционной потенциал региона складывается из девяти частных показателей, а именно: трудовой, потребительский, производственный, финансовый, институциональный, инновационный, природно-ресурсный, туристический и инфраструктурный. Инвестиционный риск – характеристика, показывающая степень вероятности потери инвестиций и дохода от них. Оценка инвестиционного риска региона производится по шести видам риска: финансовый, социальный, управленческий, экономический, экологический и криминальный. Рейтинговая шкала представляет собой соотношение инвестиционного потенциала к инвестиционному риску, градация потенциала – высокий, средний, пониженный, низкий, незначительный, градация рисков – высокий, умеренный, минимальный. Соотношение потенциала к риску формирует 12 рейтинговых категорий, к одной из которых относится каждый регион на заключительном этапе анализа. Основными информационными источниками для составления рейтинга являются данные Росстата, Минфина России, Министерства экономического развития и торговли РФ, ЦБ РФ, Министерства РФ по налогам и сборам, Министерства природных ресурсов РФ, Центра экономической конъюнктуры при Правительстве РФ, правовой базы данных «КонсультантПлюс-Регионы», базы данных рейтингового агентства «Эксперт РА». Также используется информация администраций отдельных субъектов федерации, присланная по специальному запросу и представленная на сайтах регионов в Интернете [5].

Целесообразно рассматривать теоретические основы описанной методики в разрезе практического применения в конкретном регионе. По очевидным причинам объектом исследования был выбран Пермский край. Согласно данным рейтингового

130

elib.pstu.ru