9.6. Построение статистических моделей

методом шаговой регрессии

Пример 9.8. Рассмотреть решение задачи по данным примера 9.6 методом шаговой регрессии. Исходные данные вводятся аналогично регрессионному анализу.

Решение

Запустите пакет STATISTICA и в появившемся окне (см. рис.9.1) выберите режим Множественная регрессия (Multiple Regression).

Откройте файл с данными регрессионного анализа, который содержит три переменные − РАСХ_ПИТ,ДОХОД,РАЗ_СЕМЬИ– и 9 наблюдений (см. рис. 9.38). Введите новую переменнуюКВАДР_Х2, численно равную квадрату РАЗ_СЕМЬИ (рис.9.50).

Рис.9.50. Окно исходных данных

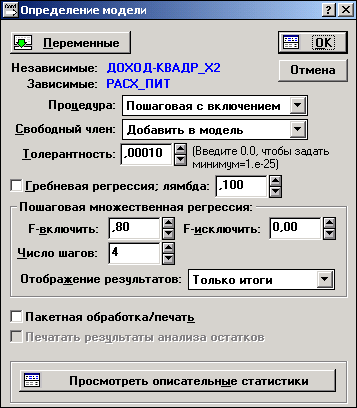

Выберите в строке команд Анализ (Analysis) режимПродолжить анализ (ResumeAnalysis), получим окноМножественная регрессия(MultipleRegression) (см. рис. 9.45). Необходимо задаться переменными: независимыми –ДОХОД,РАЗ_СЕМЬИиКВАДР_Х2; зависимой –РАСХ_ПИТ. Отключите меткуПровести анализ по умолчанию (не пошаговый) (Performdefault(non-stepwiss)analysis) и нажмите кнопкуОК. Получим окноОпределение модели(ModelDefinition) (рис.9.51), в котором в спискеПроцедура(Method) выберите режимПошаговая с включением(Forwardstepwise). Измените порогF –включить(Ftoenter), например, на 0,80 или меньшее значение (назначение этой переменной см. в разд.6.6).

Рис.9.51. Задание параметров пошаговой регрессии

Нажав ОК, получим окноПошаговая множественная регрессия(StepwiseMultipleRegression) (рис.9.52), в котором указаны включенные переменные.

Рис.9.52. Главное окно результатов шаговой регрессии

Нажав ОК, получим окноРезультаты множественной регрессии(MultipleRegressionResults) (рис.50). Выбрав кнопкуИтоги по шагам(Stepwise(summary)), получим таблицу пошагового включения переменных (рис.9.53).

Рис.9.53. Пошаговое включение переменных

Выбрав кнопку Итоговая таблица регрессии (Regressionsummary), получим модель регрессии (рис.9.54). Модель имеет вид

![]()

Критерий Фишера F=2483,8при минимальном уровне значимостир=0,000и степенях свободы1 =3и2=5, что свидетельствует об адекватности модели.

Рис.9.54. Модель шаговой регрессии

Нажав кнопку Далее (Continue), вернемся в окноРезультаты множественной регрессии(MultipleRegressionResults) (см. рис.9.47). Для завершения работы с шаговым методом следует нажать кнопкуОтмена (Cancel) активного окна.

Задания для самостоятельной работы

Как изменится уравнение линейной регрессии, если изменить Тип регрессиив окне на рис.9.45, добавив фиксированную переменную, равную квадрату переменной РАЗ_СЕМЬИ? Проверьте свое предположение, проведя повторный расчет в системеSTATISTICA.

9.7. Построение моделей методом временного ряда

Пример 9.9.Представленные ниже данные (см. табл.9.7) – это количество продукции, проданной компаниейLewplanв течение последних 13 кварталов.

Необходимо проанализировать указанное множество данных и установить, можно ли обнаружить тенденцию. Если устойчивая тенденция действительно существует, данная модель будет использоваться нами для прогнозирования количества проданной продукции в следующие кварталы.

Решение

Запустите пакет STATISTICAи в появившемся окне (см. рис.9.1) выберите режимВременные ряды и прогнозирование (TimeSeries/Forecasting). Введите данные (рис.9.55) и сохраните в файл.

Таблица 9.7. Исходные данные к примеру 9.10

|

Дата |

Квартал |

Количество проданной продукции, тыс. шт. |

|

Январь – март 1998 |

1 |

239 |

|

Апрель – июнь |

2 |

201 |

|

Июль – сентябрь |

3 |

182 |

|

Октябрь – декабрь |

4 |

297 |

|

Январь – март 1999 |

1 |

324 |

|

Апрель – июнь |

2 |

278 |

|

Июль – сентябрь |

3 |

257 |

|

Октябрь – декабрь |

4 |

384 |

|

Январь – март 2000 |

1 |

401 |

|

Апрель – июнь |

2 |

360 |

|

Июль – сентябрь |

3 |

335 |

|

Октябрь – декабрь |

4 |

462 |

|

Январь – март 2001 |

1 |

481 |

Рис.9.55. Окно исходных данных

Выбрав в строке команд Анализ (Analysis) режим Продолжить анализ (Resume Analysis), получим окно Анализ временных рядов (Time Series Analysis) (рис.9.56). Выберите исследуемую переменную КОЛ_ВО. Нажмите кнопку квартальный (quarterly).

Появится следующее окно (рис.9.57), в котором следует выставить:

Годначала (например, 1998);

номер Квартала (например, 1);

Вывод таблиц Стандарт (17 табл.).

Нажмите ОК(Начать сезонную корректировку) (OK(beginseasonaladjustment)).

Появятся таблицы с промежуточными результатами. Для получения окончательных результатов следует нажимать кнопку Далее(Continue) – появятся таблицы с результатами (рис.9. 58–9.65).

Рис.9.56. Окно анализа временного ряда

Рис.9.57. Окно квартальной корректировки

Рис.9.58. Исходный ряд

Рис.9.59. Сезонная составляющая

Рис.9.60. Средняя сезонная составляющая

Рис.9.61. Ряд с сезонной поправкой

Рис.9.62. Тренд-циклическая компонента

Рис.9.63. Случайная компонента

Рис.9.64. Модифицированный исходный ряд

Рис.9.65. Сводные показатели

Могут быть получены следующие графики (рис. 9.66, 9.67).

Рис.9.66. Граф ряда с сезонной компонентой и тренд-циклической составляющей

Рис.9.67. Графики по кварталам: D8 – немодифицированные S-I разности (отношений); D9 – окончательные значения для замены выбросов S-I разностей (отношений); D10 – сезонная составляющая

Рис.9.68. Окно сезонной корректировки

Выйдите из окна Квартальная сезонная корректировка (QuarterlySeasonalAdjustment), нажав кнопкуВЫХОД (Exit) (рис.9.68). Вернитесь в окноАнализ временных рядов(TimeSeriesAnalysis) (см. рис.9.56) и нажмите кнопкуОК (преобразование, авто- и кросскорреляции, графики)(OK(transformations,autcorrelations,crosscorrelations,plots)) для получения уравнения. Появится окноПреобразование переменных(TransformationsofVariable) (рис.9.69). Выделите переменнуюКОЛ_ВОи нажмите кнопкуОК (Преобразовать выделенную переменную) (OK (Transform highlighted variables)).

Появится окно Преобразование временного ряда(Time Series Transformations) (рис.9.70), где задаемся режимомВычислить тренд [x=x–(a+b*t)] (Trend subtract [x=x–(a+b*t)]). В этом окне уже рассчитаны коэффициентыa,b. Таким образом, получаем модель тренда вида

![]()

Все вновь рассчитанные переменные появляются в блоке переменных (рис.9.71).

6) Выйти из метода по кнопке Выход (Cancel).

Рис.9.69. Окно преобразования переменных

Рис.9.70. Линейная модель временного ряда

Рис.9.71. Окно преобразования переменных

Задания для самостоятельной работы

Используя полученную динамическую модель, рассчитайте прогнозные значения для интервалов времени, выходящих за пределы выборки, например апрель-июнь 2001 года.