Оценка недвижимой собственности методами сравнительного подхода. Оценка земельных участков, имеющих спрос на рынке.

Сравнительный подход к оценке недвижимости базируется на информации о недавних сделках с аналогичными объектами на рынке и сравнении оцениваемой недвижимости с аналогами. Далее вносятся поправки, учитывающие различия между оцениваемым объектом и аналогами. Это позволяет определить цену продажи каждого аналога, как если бы он обладал теми же основными характеристиками, что и оцениваемый объект. Скорректированная цена дает оценщику возможность сделать заключение о том, что наиболее вероятная цена продажи аналогичных объектов отражает рыночную стоимость. Безусловно, фактическая цена продажи объекта может отклоняться от рыночной стоимости из-за мотивации участников сделки, степени их осведомленности, условий сделки. Однако в подавляющем большинстве случаев цены индивидуальных сделок имеют тенденцию отражать направление развития рынка. Если имеется достаточная информация по большому числу сделок и предложений на продажу, то можно определить ценовые тенденции, служащие индикатором динамики рыночной стоимости недвижимости.

Учитывая, что данный подход оценки недвижимости основывается на сравнении продаж, его называют сравнительным. В силу того, что рассматриваемый подход использует данные о сделках на рынке, его еще называют рыночным.

Основополагающим принципом сравнительного подхода к оценке недвижимости является принцип замещения. Он гласит, что при наличии на рынке нескольких схожих объектов рациональный инвестор не заплатит больше суммы, в которую обойдется приобретение недвижимости аналогичной полезности.

Под полезностью понимается совокупность характеристик объекта, которые определяют его назначение, возможность и способы использования, а также размеры дохода от владения им, сроки и вероятность получения этого дохода. Полезность учитывает также наличие и иных позитивных факторов, вытекающих из владения, пользования и распоряжения объектом, таких как, например, престижность.

Полезность является следствием всей совокупности свойств объекта, а также условий сделки с данным объектом. Например, применительно к рынку жилой недвижимости, офисных помещений данный принцип означает, что если объект может быть заменен на рынке, то его стоимость обычно устанавливается на уровне затрат на приобретение недвижимости равной степени привлекательности при допущении, что не понадобится много времени на осуществление замены. Мнение о том, что недвижимость можно продать за любую цену, если продавец может позволить себе достаточно долго ждать покупателя, который готов будет купить данный объект за любую цену, в большинстве случаев является ошибочным. Недвижимость, внесенная в листинг на продажу по цене, значительно превышающей рыночную стоимость, обычно остается непроданной, вне зависимости от того, как долго она была выставлена на продажу. Принцип замещения обеспечивает основу той предпосылки, что рыночная стоимость, указанной информированными покупателями и продавцами для сопоставимой по важнейшим характеристикам недвижимости.

Принцип замещения применим также и к доходной недвижимости. Типичный информационный инвестор сравнивает объекты доходной недвижимости, выставленные на продажу, а также рассматривает альтернативные варианты вложения капитала. Инвесторы сравнивают сроки окупаемости инвестиций для различных проектов, нормы прибыли, а капиталовложения - при разных вариантах, учитывая при этом налоговые преимущества, затраты на управление и другие факторы.

Можно выделить следующие основные этапы оценки недвижимости сравнительным подходом:

1. На первом этапе изучают состояние и тенденции развития рынка недвижимости и особенно того сегмента, к которому принадлежит данный объект. Выявляются объекты недвижимости, наиболее сопоставимые с оцениваемым, которые были проданы недавно.

2. На втором этапе собирается и проверяется информация по объектам-аналогам; анализируется собранная информация и каждый объект-аналог сравнивается с оцениваемым.

3. На третьем этапе вносятся поправки в цены продаж сопоставимых объектов.

4. На четвертом этапе согласовываются скорректированные цены объектов-аналогов и выводится итоговая величина рыночной стоимости объекта недвижимости на основе сравнительного подхода.

На первом этапе оценки недвижимости сравнительным подходом изучается состояние рынка недвижимости и тенденции его развития, проводится его сегментирование и определяется, к какому сегменту рынка относится оцениваемый объект. Далее в этом сегменте по определенным критериям выявляются объекты, наиболее сопоставимые с исследуемым (объекты-аналоги).

Сегментирование рынка - это процесс разбивания рынка на секторы (сегменты). Разбивание происходит на сектора, имеющие сходные объекты и субъекты.

Объекты должны быть сходными по назначению использования, качеству, передаваемым правам, местоположению.

Субъекты должны быть сходными по платежеспособности, возможностям финансирования, инвестиционной мотивации.

Сопоставимые объекты должны относиться к тому же сегменту рынка недвижимости, что и оцениваемый; сделки с ними должны быть осуществлены на типичных для данного сегмента условиях.

Срок экспозиции - это время, которое объект должен находится на рынке, для того, чтобы быть проданным. Срок экспозиции отличается для разных сегментов рынка. Так, в Москве для жилых квартир он равен примерно одному месяцу, для офисных зданий - от полутора до трех месяцев. В случае, если объект был продан за период времени гораздо меньший стандартного срока экспозиции, это скорее всего свидетельствует о том, что цена была занижена. Напротив, если объект находился на рынке значительно дольше стандартного срока экспозиции, цена, по всей вероятности, завышена. В обоих случаях сделка не является типичной для сегмента рынка и не должна рассматриваться в качестве сравнимой.

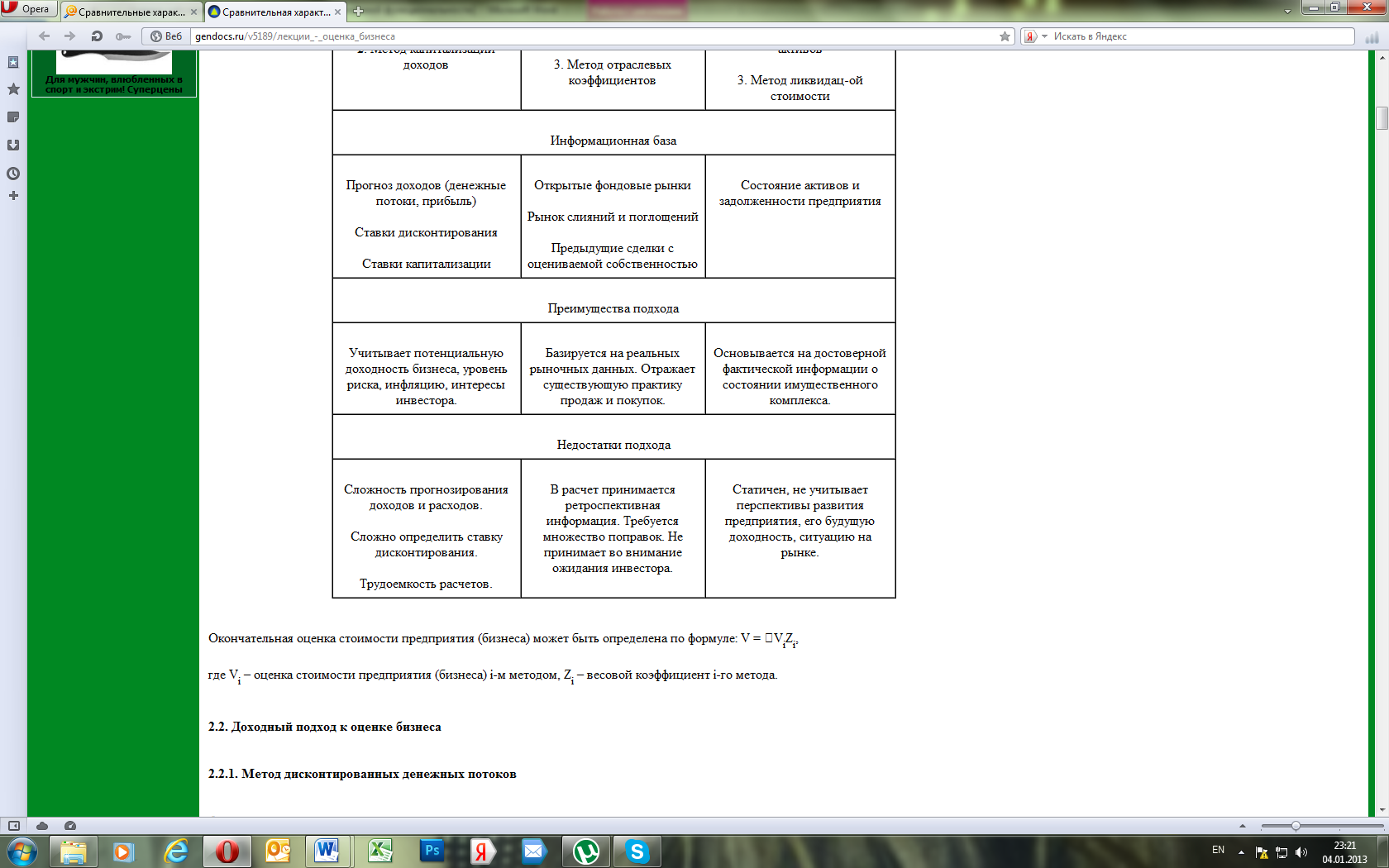

Сравнительные характеристики подходов к оценке бизнеса строительных предприятий

Последовательность проведения оценки собственности.

Проведение оценки включает следующие этапы:

Проведение интервью с Заказчиком.

Определение цели оценки и вида определяемой стоимости.

Проведение сбора необходимой информации об объекте оценки.

Изучение материалов и документов, предоставленных Заказчиком.

Выбор возможных подходов и методов оценки.

Расчет стоимости объекта оценки выбранными подходами и методами оценки.

Сведение результатов, принятие заключения о стоимости объекта оценки.

Составление отчета по результатам проведенных расчетов стоимости.

Оформление отчета в соответствии с утвержденными стандартами оценки.

Оценка стоимости бизнеса строительного предприятия методами доходного подхода.

Оценку бизнеса строительных компаний лучше всего проводить, используя методы доходного подхода, который опирается как на ретроспективные, так и на прогностические данные о доходах и расходах строительной компании за определенный период, при этом глубина ретроспективного анализа должна быть не менее 3-х лет, а прогнозного периода – не менее 2-х лет. Ретроспективный анализ деятельности предприятия очень важен, поскольку он позволяет создать объективную базу для дальнейших прогнозов и рассуждений. Например, если предприятие в течение прошедших 5 лет показывает стабильный рост чистой прибыли на 30% в год, то с большой вероятностью эта закономерность может сохраниться и в будущем. Поэтому, составляя прогноз доходов и расходов бизнеса на ближайшие 2 года, оценщик может с большей обоснованностью определить прогнозные величины чистой прибыли по прогнозным годам. Такой способ оценки подходит для определения рыночной стоимости любого бизнеса, связанного с предоставлением услуг, в том числе и услуг по строительству.

В основе метода лежат прогнозные показатели доходов, которые может получить владелец от деятельности компании. Оценщик рассчитывает капитализацию чистой прибыли и дивидендов, а, кроме того, дисконтирование величины денежных потоков, которые аккумулируются бизнесом за конкретный срок. Благодаря этому оценщик может определить стоимость продажи бизнеса в текущий момент.

Шесть функций денежной единицы как экономико-математический аппарат оценки собственности.

Накопленная сумма денежной единицы - фактор, используемый для расчета будущей стоимости текущей суммы, при том условии, что последняя будет удерживаться в течение определенного времени, принося периодически накапливаемый процент.

Накопление денежной единицы за период - позволяет вычислить, какой по истечении всего установленного срока будет стоимость серии равных сумм, депонированных в конце каждого интервала.

Фактор фонда возмещения показывает денежную сумму, которую необходимо вносить в конце каждого периода для того, чтобы через заданное число периодов остаток составил 1 руб. Эта величина, обратная фактору накопления единицы за период, учитывает только возврат инвестированных средств. |pmt/fva|nr = r/[(1+r)n-1], где n - количество периодов начисления, r - ставка дисконтирования.

Текущая стоимость денежной единицы. Данная функция является обратной по отношению к функции "будущей стоимости единицы" (сложный процент) и определяется путем её обращения: |PV|rn = 1 / (1+r)n, где r - ставка дисконтирования, а n - количество периодов.

Текущая стоимость аннуитета означает, что стоимость уже сформировалась и действуют, но это совсем не означает, что она будет такая же в будущем, так как в будущем сформируется другая стоимость – будущая стоимость аннуитета.

Взнос на амортизацию денежной единицы показывает, каким~будет обязательный регулярный периодический платеж по кредиту, позволяющий погасить кредит в течение установленного срока. Эта величина определяется как обратная текущей стоимости аннуитета.

Методы затратного подхода при оценке строительных машин и оборудования.

Имущественный (затратный) подход – это подход к определению рыночной стоимости объекта на основе его восстановительной стоимости с учетом физического, функционального (морального) и внешнего (экономического) износа. Известно также, что восстановительная стоимость оцениваемого объекта – это стоимость воспроизводства этого объекта в современных условиях. Понятие «стоимость воспроизводства» содержит ряд условностей. Во-первых, оцениваемые объекты никто не собирается создавать заново (то есть оценка носит абстрактный характер); во-вторых, если бы эти объекты и создавались заново, то при их создании использовались бы новые современные материалы и технологии; в-третьих, чем старше оцениваемый объект, тем больше условностей и допущений.

Практика расчета стоимости на воспроизводственной основе хорошо известна, особенно в России, где до наступления рыночной реформы все цены на основные производственные фонды устанавливались только методами, основанными на затратном подходе. Основу расчета составляли издержки производства, то есть себестоимость создания объекта оценки. Экономическая категория «себестоимость» отражает выраженные в денежной форме текущие затраты на производство и реализацию основных производственных фондов.

Алгоритм расчетов стоимости оцениваемых объектов с позиций имущественного (затратного) подхода можно выразить следующим образом:

- расчет прямых затрат на создание объекта, то есть стоимостная оценка затраченных материалов, сырья, топлива и энергии, инструмента, заработной платы производственного персонала и т. д.;

- расчет целевых сбытовых и управленческих расходов, косвенных затрат по оплате труда работников;

- расчет прибыли создателя оцениваемого объекта;

- расчет налогов, акцизов;

- расчет транспортных издержек по доставке к месту монтажа объекта;

- расчет затрат на такелажные работы, издержки производителя по монтажу, сборке, подключению и пуску оборудования и других технических устройств;

- расчет косвенных затрат на выбор и покупку оборудования, лицензионные платежи и налоги, плата за разработку плана установки и т.д.

- расчет потерь в стоимости оцениваемого объекта в результате физического, функционального (морального) и внешнего (экономического) износа.

9. Строительные машины и оборудование как объект оценки. Три методологических подхода к оценке данного вида собственности.

Оценка машин и оборудования проводится с целью выявления справедливой стоимости. На практике применяются два подхода: сравнительный и оценка по восстановительной стоимости с учетом износа. Последний подход наиболее актуален в случаях, когда информацию о рыночной стоимости трудно установить. К примеру, в силу специфичности машин и оборудования или редкости продаж таких средств производства. Но и в этом случае восстановительная стоимость - только промежуточная величина. Если мы построим огромный развлекательной комплекс в глухой деревне, то затратим на него может быть даже больше, чем при строительстве в столице. Поэтому восстановленная стоимость всего движимого и недвижимого имущества будет высокой. Но его справедливая стоимость будет крайне низкой, потому что в глубинке этот комплекс не может пользоваться широким спросом. Следовательно, нам не удастся выгодно его продать. Между рыночной стоимостью объектов и его справедливой стоимостью можно поставить знак равенства.

Затратный подход:

При оценке машин и оборудования затратными методами, особенно при определении стоимости воспроизводства, в общем случае необходимо учитывать всю совокупность затрат, связанных с приобретением и установкой соответствующего оборудования, а именно:

• Затраты на приобретение оборудования;

• Траспортно-заготовительные и складские расходы;

• Все виды прямых затрат, связанных с обустройством фундаментов, установкой оборудования, его монтажом и наладкой;

• Удельные косвенные издержки на выполнение связанных с приобретением, установкой и запуском оборудования в эксплуатацию инженерно-конструкторских и технологических работ.

Сравнительный подход:

Сравнительный подход — совокупность методов оценки стои-мости объекта, основанных на сравнении оцениваемого объекта - с аналогичными объектами, в отношении которых имеется информация о ценах сделок с ними. Сравнительный подход исходит из указанного выше принципа замещения, а получаемая с его помощью стоимость часто называется стоимостью замещения.

Методы сравнительного подхода особенно эффективны при существовании активного рынка сопоставимых объектов. Если же рыночная информация бедная, сделки купли-продажи нерегулярные, рынок слишком монополизирован, то оценки этими методами становятся неточными, а иногда и невозможными. Тем не менее, именно методы сравнительного подхода дают представление о действительно рыночной стоимости объекта.

Доходный подход:

Доходный подход — совокупность методов оценки стоимости объекта, основанных на определении текущей стоимости объекта имущества как совокупности ожидаемых доходов от его использования .

При оценке с позиции доходного подхода во главу угла ставятся будущие доходы от эксплуатации объекта на протяжении срока его полезного использования как основной фактор, определяющий современную величину стоимости объекта. В исчислении совокупного дохода от объекта за ряд лет его жизни, в методах доходного подхода используют приемы, известные из теории сложных процентов.

Методы доходного подхода (метод капитализации и дисконтирование денежных потоков) опираются на такие отмеченные выше принципы, как принцип ожидания, учета факторов производства, наилучшего и полного использования, вклада.

Методы массовой оценки при оценке основных средств предприятия.

Существуют 3 метода оценки основных средств:

1. По первоначальной стоимости – это сумма фактических затрат организации на приобретение, доставку и доведения до рабочего состояния основных средств.

Первоначальная стоимость – это фактическая стоимость создания основных средств. По первоначальной стоимость основные средства учитываются и оцениваются в ценах тех лет, когда они были созданы.

2. По восстановительной стоимости.

Восстановительная стоимость – это стоимость воспроизводства основных средств в современных конкретных эксплуатационных условиях. Восстановительная стоимость показывает, сколько денежных средств пришлось бы затратить предприятию в данный момент времени для замены имеющихся изношенных в той или иной степени основных средств такими же, но новыми.

Восстановительная стоимость определяется путем переоценки основных средств.

В настоящее время предприятие имеет право самостоятельно не чаще 1 раза в год (на начало отчетного периода) производить переоценку основных средств. Переоценка может производиться:

- по официально-публикуемым индексам;

- прямым пересчетом по документально подтвержденным рыночным ценам.

3. По остаточной стоимости.

Остаточная стоимость – это стоимость, еще не перенесенная на готовую продукцию. Остаточная стоимость определяется как разность между первоначальной (восстановительной) стоимостью и суммой начисленной амортизацией.

Основные средства учитываются на предприятии по первоначальной стоимости, а после переоценки по восстановительной стоимости.

В балансе предприятия основные средства отражаются по остаточной стоимости.

Понятие нематериальных активов. Подходы и методы оценки нематериальных активов.

Нематериальные активы — неденежные активы, не имеющие физической формы; входят в состав внеоборотных активов.

В соответствии с доходным подходом стоимость объекта нематериальных активов принимается на уровне текущей стоимости тех преимуществ, которые имеет предприятие от его использования. В качестве примера можно привести метод освобождения от роялти, который используется для оценки стоимости патентов и лицензий. Роялти – это периодическое отчисление лицензеру (продавцу) за пользование интеллектуальной собственностью. Обычно роялти составляет 5-20 % дополнительной прибыли, получаемой предприятием, купившим интеллектуальную собственность. Если объект интеллектуальной собственности является основой нового продукта (технологии), роялти может составлять до 50 %.

В случае, когда изобретение приобретается на основе роялти, то стоимость лицензии на использование изобретения равна дисконтированному потоку роялти:

где Di – ставка роялти; R – база расчета роялти (выручка от продукции, выпускаемой по лицензии, или прибыль, получаемая от реализации соответствующей продукции); Т – срок действия лицензионного договора; t – порядковый номер рассматриваемого года; – ставка дисконта.

При использовании затратного подхода нематериальные активы оцениваются как сумма затрат на их создание, приобретение и введение в действие.

Сравнительный подход может применяться для тех видов нематериальных активов, сделки по которым часто совершаются на рынке. Исходной информацией для расчета стоимости объекта служат цены продажи аналогичных объектов.

Шесть функций денежной единицы в оценке доходной собственности.

Накопленная сумма денежной единицы - фактор, используемый для расчета будущей стоимости текущей суммы, при том условии, что последняя будет удерживаться в течение определенного времени, принося периодически накапливаемый процент.

Накопление денежной единицы за период - позволяет вычислить, какой по истечении всего установленного срока будет стоимость серии равных сумм, депонированных в конце каждого интервала.

Фактор фонда возмещения показывает денежную сумму, которую необходимо вносить в конце каждого периода для того, чтобы через заданное число периодов остаток составил 1 руб. Эта величина, обратная фактору накопления единицы за период, учитывает только возврат инвестированных средств. |pmt/fva|nr = r/[(1+r)n-1], где n - количество периодов начисления, r - ставка дисконтирования.

Текущая стоимость денежной единицы. Данная функция является обратной по отношению к функции "будущей стоимости единицы" (сложный процент) и определяется путем её обращения: |PV|rn = 1 / (1+r)n, где r - ставка дисконтирования, а n - количество периодов.

Текущая стоимость аннуитета означает, что стоимость уже сформировалась и действуют, но это совсем не означает, что она будет такая же в будущем, так как в будущем сформируется другая стоимость – будущая стоимость аннуитета.

Взнос на амортизацию денежной единицы показывает, каким~будет обязательный регулярный периодический платеж по кредиту, позволяющий погасить кредит в течение установленного срока. Эта величина определяется как обратная текущей стоимости аннуитета.

Оценка собственности как инструмент оценки эффективности управленческого решения

Оценка компании – важнейший элемент общей оценки предприятия или бизнеса в целом, ведь именно эта часть анализирует и делает выводы по всей деятельности компании за время ее существования. Оценка компании анализирует результаты деятельности организации на основании документаций, заключенных договоров, доходов и расходов. По праву считается, что оценка компании в таком контексте является самым сложным этапом в оценке бизнеса, ведь здесь приходится задействовать лучших аналитиков, которые смогут собрать воедино всю информацию о компании и создать объективную оценку Вашей компании.

Оценка компании необходима не только для того, чтобы продать компанию или оформить кредитный договор, но и важна для оценки эффективности управленческих решений, а как следствие и непосредственно сотрудников, занимающих руководящие должности. В каждом бизнесе нередка такая ситуация, когда вследствие неэффективного управления компания не может развиваться по намеченному плану, такая ситуация также знакома под названием кризис управленческого звена. В таком случае, как правило, увольняется весь руководящий состав и ставится новый, оценка компании способна выявить слабые звенья в управлении и дать объективную оценку управленческого сегмента. Оценка компании состоит из нескольких этапов: финансовой, технологической и организационной проверки и анализа.

Финансовая оценка компании анализирует, собственно, денежные движения, которые совершались за время существования компании. Как правило, финансовая оценка компании учитывает активы и расходную часть, что дает в итоге полную картину по финансовой ситуации к организации. Также под финансовую оценку компании попадают кредитные отношения организации с банками и другими организациями.

Организационная оценка компании, как уже говорилось ранее, учитывает возможности управленческого аппарата организации, кроме того, с помощью аналитических исследований, есть возможность построить модель развития компании с учетом нововведений или перестановок управленческого персонала. Как видно, все составляющие оценки компании тесно взаимосвязаны, нельзя оценить компанию по одному критерию, всегда необходимо учитывать все элементы.

Виды износа, оцениваемые при определении стоимости недвижимой собственности.

Физический износ имущества – износ, связанный со снижением работоспособности имущества в результате естественного физического старения и влияния внешних неблагоприятных факторов.

Физический износ недвижимости проявляется в потере элементами строения первоначальных технических и эксплуатационных свойств, что может быть вызвано неправильной эксплуатацией, физическим и химическим воздействием.

Выделяют следующие виды расчёта физического износа зданий:

- нормативный (для жилых зданий);

- стоимостный;

- метод срока жизни.

Функциональный износ имущества – износ из-за несоответствия современным требованиям, предъявляемым к данному имуществу.

Функциональный износ возникает вследствие несоответствия объекта современным функциональным требованиям. Может возникнуть из-за неэффективной планировки здания, плохого дизайна. Строение при этом пригодно к эксплуатации, но обесценивается, т.е. утрачивает меновую стоимость за счет появления современных более совершенных функциональных аналогов. Функциональный износ рассчитывается как разница на дату оценки между величинами стоимостей здания с устранимыми и неустранимыми функциональными недостатками. Под неустранимым функциональным износом подразумевают уменьшение стоимости из-за недостаточности или избыточности качественных характеристик элементов здания, когда некоторые из них не соответствуют требованиям к подобным объектам, существующим на дату оценки. Если имущество предназначено для сдачи в аренду, его износ определяется потерями в арендной плате.

Внешний износ имущества – износ в результате изменения внешних по отношению к имуществу факторов.

Внешний износ можно определить потерями дохода из-за внешних факторов, либо рассчитать путем сопоставления продаж при наличии и отсутствии внешних воздействий. Причины возникновения внешнего износа – изменение внешних по отношению к недвижимости факторов.

Внешний (экономический) износ – обесценение объекта, обусловленное негативным по отношению к объекту оценки влиянием внешней среды: местоположения, рыночной ситуации, накладываемых сервитутов на определенное использование недвижимости, изменений окружающей инфраструктуры и законодательных решений в области налогообложения и т.п. Хотя внешний износ в большинстве случаев не устраним, иногда он может самоустраниться из-за позитивного изменения окружающей рыночной среды.

Методы оценки внешнего износа

Для оценки внешнего износа могут применяться следующие методы:

метод капитализации потерь в арендной плате;

метод капитализации избыточных эксплуатационных расходов;

метод парных продаж;

метод срока жизни.