5.3. Расчет ввп. Методы. Основные схемы счетов.

Центральный показатель СНС – ВВП, для расчета которого используют три метода.

Методы расчета ввп

Производственный метод

ВВП=∑ВДС(основ. ц) = ∑ВВ (основ. ц) - ∑ПП + Н – С = ∑ВДС + ЧНП + ЧНИ,

где Н – налоги на продукты и импорт;

С – субсидии на продукты и импорт.

Метод позволяет охарактеризовать структуру ВВП с точки зрения отраслей (секторов) экономики и оценить их вклад в производство. Данные расчета ВВП производственным методом используются в счете производства СНС. В рыночных ценах ВВП рассчитывается по формуле:

ВВП рын. ц = ∑ВВ основ. ц - ∑ПП + ЧНП + ЧНИ

Распределительный метод

ВВП = ОТ + ЧНП + ЧНИ + ВПЭ + ВСД,

где ОТ – оплата труда наемных работников;

ЧПН – чистые налоги на производство;

ЧНИ – чистые налоги на импорт;

ВПЭ – валовая прибыль экономики;

ВСД – валовые смешанные доходы (от собственности и предпринимательства).

Данные расчетов используются в счете «Образование доходов»

Метод конечного использования

ВВП = КП + ВС + Сэи + Ср,

где КП – сумма конечного потребления;

ВС – валовое сбережение, которое определяется суммой прироста запасов оборотных средств и капиталовложений;

Сэи – сальдо экспорта и импорта;

Ср - статистическое расхождение;

Данные расчетов используют в счете использования располагаемого дохода, операций с капиталом и в счете «Остальной мир»

Для характеристики динамики ВВП и анализа структурных изменений валового выпуска используют систему индексов.

Таблица 37

|

Индекс |

Методика расчета и содержание индекса |

|

Индекс стоимости ВВП |

|

|

Индекс-дефлятор ВВП |

|

|

Индекс ВВП (в динамике) |

|

|

Анализ структурных изменений валового выпуска |

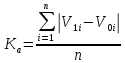

Коэффициент абсолютных структурных сдвигов:

Позволяет сравнивать изменения в структуре за несколько лет. Квадратический коэффициент структурных сдвигов:

Где n – число частей в структуре совокупности (количество частей в отчетном и базисном годах должно совпадать). Интегральный коэффициент структурных сдвигов Гатева:

где

Коэффициент

Гатева изменяется в пределах от 0 до

1. Если значение

|

|

Индекс физического объема ВВП |

|

,

, -

ВВП отчетного

периода в текущих ценах;

-

ВВП отчетного

периода в текущих ценах; -

ВВП базисного отчетного периода в

текущих ценах

-

ВВП базисного отчетного периода в

текущих ценах

-индекс

численности занятых в экономике;

-индекс

численности занятых в экономике; -

индекс фондоотдачи;

-

индекс фондоотдачи; -

индекс фондовооруженности

-

индекс фондовооруженности

,

, - доля i-части ВВП в общем итоге ВВП

соответственно в отчетном и базисном

периодах.

- доля i-части ВВП в общем итоге ВВП

соответственно в отчетном и базисном

периодах. близко к 0, то структурные сдвиги

незначительны; если

близко к 0, то структурные сдвиги

незначительны; если равен 1, то структура изменилась

кардинально.

равен 1, то структура изменилась

кардинально.

Для исчисления индексов физического объема ВВП и его компонентов показатели ВВП, оцененные первоначально в текущих ценах, переоценивают в постоянные цены, в качестве которых обычно используют текущие цены какого-нибудь периода, принятого за базу сравнения. Различают несколько методов исчисления ВВП и его компонентов в постоянных ценах.

Методы переоценки ВВП:

-метод дефлятирования с помощью индексов цен:

=

= ,

,

где

- стоимость ВВП отчетного периода в

сопоставимых ценах.

- стоимость ВВП отчетного периода в

сопоставимых ценах.

-метод переоценки по элементам затрат – дефлятирование в постоянных ценах элементов затрат.

-метод прямой переоценки – перемножение количества произведенной (использованной) продукции на соответствующие постоянные цены.

-метод экстраполяции:

,

,

где

- индекс физического объема.

- индекс физического объема.

Счета СНС

СНС включает семь счетов внутренней экономики и три счета внешней экономики.

Схема счетов внутренней экономики

Счет производства

|

Использование |

Ресурсы |

|

Промежуточное потребление |

Валовой выпуск в основных ценах |

|

Валовая добавленная стоимость (ВДС) |

Налоги (+), субсидии (-) на продукты и импорт |

|

Всего |

Всего |

Счет образования доходов

|

Использование |

Ресурсы |

|

Оплата труда (ОТ) |

Валовая добавленная стоимость (ВДС) |

|

Налоги (+), субсидии (-) на производство и импорт |

|

|

|

|

|

Всего |

Всего |

Счет распределения доходов

|

Использование |

Ресурсы |

|

|

Валовая прибыль экономики (валовые смешанные доходы) |

|

|

Оплата труда (ОТ) |

|

|

Налоги (+), субсидии (-) на производство и импорт |

|

Доходы от собственности, переданные «остальному миру

|

Доходы от собственности, полученные от «остального мира» |

|

Валовой национальный доход |

|

|

Всего |

Всего |

Счет перераспределения доходов

|

Использование |

Ресурсы |

|

Оплата труда (ОТ) |

Валовая национальный доход |

|

Текущие трансферты, переданные «остальному миру» |

Текущие трансферты, полученные от «остального вида» |

|

Валовой национальный располагаемый доход |

|

|

Всего |

Всего |

Счет использования доходов

|

Использование |

Ресурсы |

|

Расходы на конечное потребление

|

Валовой национальный располагаемый доход |

|

В том числе по секторам экономики |

|

|

Валовое национальное сбережение |

|

|

Всего |

Всего |

Счет операций с капиталом

|

Использование |

Ресурсы |

|

|

Валовое национальное сбережение |

|

Капитальные трансферты переданные «остальному миру» |

Капитальные трансферты, полученные от «остального мира» |

|

Валовое накопление основного капитала |

|

|

Валовое накопление основного капитала |

|

|

Чистое кредитование (+), Чистое заимствование (–)* |

|

|

Всего |

Всего |

Финансовый отчет

|

Использование |

Ресурсы |

|

|

Чистое кредитование (+), Чистое заимствование (–)* |

|

Приобретение финансовых активов |

Принятие финансовых обязательств |

|

Всего |

Всего |

Счета внешнеэкономических связей

Счет текущих операций «остального мира»

|

Использование |

Ресурсы |

|

Экспорт товаров и услуг |

Импорт продуктов и услуг |

|

Конечное потребление домашних хозяйств-нерезидентов на экономической территории страны |

Конечное потребление домашних хозяйств-резидентов за рубежом |

|

Оплата труда работников-резидентов нанимателями-нерезидентами |

Оплата труда работников-нерезидентов резидентами |

|

Субсидии на производство, продукты и импорт, полученные от «остального мира» |

Налоги на производство, продукты и импорт, уплаченные «остальному миру» |

|

Доходы от собственности, полученные от «остального мира» |

Доходы от собственности, переданные «остальному миру» |

|

Текущие трансферты полученные от «остального мира» |

Текущие трансферты, переданные «остальному миру» |

|

|

Сальдо текущих операций с «остальным миром» |

|

Всего |

Всего |

Счет капитальных затрат «остального мира»

|

Использование |

Ресурсы |

|

Сальдо текущих операций с «остальным миром» |

|

|

Чистые покупки земли и нематериальных активов от «остального мира» |

|

|

Капитальные трансферты, полученные от «остального мира» |

Капитальные трансферты, переданные«остальному миру» |

|

|

Чистые кредиты (+),чистые долги (-) |

|

Всего |

Всего |

Счет товаров и услуг

|

Использование |

Ресурсы |

|

Промежуточное потребление |

Валовой выпуск |

|

Расходы на конечное потребление |

Налоги на продукты и импорт |

|

Валовое накопление основных средств |

Субсидии на продукты и импорт |

|

Изменение запасов материальных оборотных средств |

Импорт товаров и услуг |

|

Экспорт товаров и услуг |

|

|

Всего |

Всего |

|

|

Статистическое расхождение |