финансовый менеджмент контрольная работа

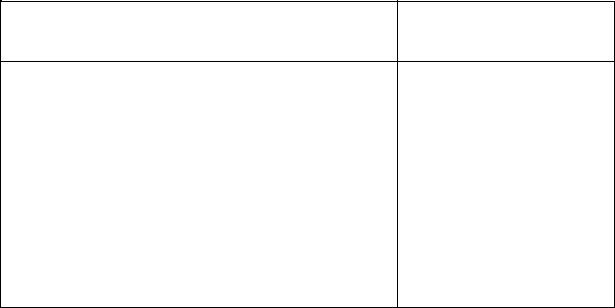

.pdfи поэтому покрывает их полностью. Оставшаяся часть нераспределенной прибыли используется для финансирования других активов (запасов).

Для финансирования запасов предприятия используются следующие источники:

нераспределенная прибыль после ее использования на финансирования внеоборотных активов в размере 1000 тыс.руб. (6050-5050);

долгосрочные обязательства. Поскольку их величина (1540 тыс. руб.) меньше, чем требуется средств на финансирование запасов (72001000=6200 тыс.руб.), то они используются на эти цели в полном объеме;

краткосрочные заемные средства также полностью используются на финансирование запасов;

оставшаяся часть запасов в размере 3120 тыс.руб. (7200-1000-1540- 1540) финансируется за счет кредиторской задолженности перед поставщиками;

оставшаяся часть кредиторской задолженности перед поставщиками в размере 1940 тыс.руб. (5060-3120) используется на другие цели (в данном случае на финансирование дебиторской задолженности).

По результатам составления матричного баланса следует сделать выводы о том, как изменилось качество финансового обеспечения предприятия.

Как видно из табл.7, качество финансового обеспечения предприятия в рассматриваемом примере изменилось незначительно: для финансирования активов использовались те же источники финансирования, что и раньше. Однако, качество финансирования запасов несколько снизилось: значительно меньшая часть запасов в отчетном периоде покрывалась собственными средствами, в большей степени для этого привлекались долгосрочные и краткосрочные кредиты банка, кредиторская задолженность поставщиков.

11

Таблица 7. Матричный баланс (в числителе – базовый период, в знаменателе – отчетный период)

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

В тыс.руб. |

|||

|

|

Уставныйкапитал |

|

|

Нераспределенприбыльная |

ИТОГОсобственныесредства |

|

Долгосрочные обязательства |

|

Краткосрочные заемныесредства |

Кредиторская задолженность передпоставщ. |

|

Прочаякредиторскаязадолженность |

|

|

ИТОГОзаемсредстваные |

|

БАЛАНС |

||||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Внеоборотные |

|

4950 |

|

|

5050 |

|

|

10000 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

10000 |

|

||||||||||

активы |

4950 |

|

|

5550 |

|

|

10500 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

10500 |

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||

Запасы |

|

|

|

|

|

|

1000 |

|

|

1000 |

|

1540 |

|

1540 |

|

3120 |

|

|

|

|

|

6200 |

|

|

7200 |

|

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

500 |

|

|

500 |

|

1840 |

|

1640 |

|

3620 |

|

|

|

|

|

7100 |

|

|

7600 |

|

|

||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Дебиторская за- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1940 |

|

1660 |

|

|

3600 |

|

|

3600 |

|

|

|||||||

долженность |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1740 |

|

1660 |

|

|

3400 |

|

|

3400 |

|

|

||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||

Краткоср.фин. |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

360 |

|

|

360 |

|

|

360 |

|

|

||||||

вложения |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

360 |

|

|

360 |

|

|

360 |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

Денежные сред- |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

840 |

|

|

840 |

|

|

840 |

|

|

||||||

ства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

590 |

|

|

590 |

|

|

590 |

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||

ИТОГО оборот- |

0 |

|

|

|

1000 |

|

|

1000 |

|

1540 |

|

1540 |

|

5060 |

|

2860 |

|

|

11000 |

|

12000 |

|

||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ные активы |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

|

|

|

500 |

|

|

500 |

|

1840 |

|

1640 |

|

5360 |

|

2610 |

|

|

11450 |

|

11950 |

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||||||||||||||||||||

Б А Л А Н С |

4950 |

|

|

6050 |

|

|

11000 |

|

1540 |

|

1540 |

|

5060 |

|

2860 |

|

|

11000 |

|

22000 |

|

|||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

4950 |

|

|

6050 |

|

|

11000 |

|

1840 |

|

1640 |

|

5360 |

|

2610 |

|

|

11450 |

|

22450 |

|

||||||||||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

||||||||||||||||||||||||||

4. ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Финансовый результат деятельности предприятия определяется как разница между его доходами и расходами, поэтому на величину финансового результата влияет динамика доходов и расходов. В данной работе следует принять изменение показателей в соответствии с данными табл.8.

Таблица 8. Дополнительные исходные данные для определения финансового результата в отчетном периоде (квартале)

Показатель |

Коэффициент роста по сравнению |

|

с базовым периодом (кварталом) |

||

|

||

Выручка |

1,04 |

|

Себестоимость продаж |

1,08 |

|

Коммерческие расходы |

1,10 |

|

Управленческие расходы |

1,15 |

|

Прочие доходы |

0,92 |

|

Прочие расходы |

1,05 |

|

Налог на прибыль |

1,01 |

На основе данных табл. 2 и табл. 8 следует составить отчет о прибылях и убытках в отчетном периоде. Далее необходимо провести горизонтальный и вертикальный анализ финансовых результатов. Результаты расчетов свести в табл. 9.

На основе данных табл. 9 следует сделать выводы о том как изменялись в отчетном периоде показатели доходов и расходов и как это повлияло на финансовый результат.

Данные приведенного примера свидетельствуют о том, что в отчетном периоде расходы увеличивались быстрее, чем доходы, что привело к снижению чистой прибыли на 1581 тыс.руб. Доля чистой прибыли в выручке снизилась с 16,3% в базовом периоде до 9,3% в отчетном.

После проведения вертикального анализа финансовых результатов следует привести графическую интерпретацию структуры доходов и расходов по обычным видам деятельности в отчетном и базовом периоде и обозначить ее: "Рисунок 2".

14

Таблица 9. Горизонтальный и вертикальный анализ финансовых результатов

Наименование показателя |

Значение по |

Абсо- |

Коэф- |

Уд.вес по |

Откл |

||

|

периодам, |

лютное |

фици- |

периодам,% |

уд. |

||

|

тыс.руб. |

изме- |

ент |

|

|

веса |

|

|

|

|

нение, |

дина- |

|

|

|

|

Баз. |

Отч. |

Баз. |

Отч. |

% |

||

|

тыс.руб |

мики |

|||||

|

|

|

|

|

|

||

|

|

|

|

|

|

|

|

Доходы и расходы по обыч- |

|

|

|

|

|

|

|

ным видам деятельности |

|

|

|

|

|

|

|

Выручка |

24000 |

24960 |

960 |

1,04 |

100,0 |

100,0 |

- |

Себестоимость продаж |

10000 |

10800 |

800 |

1,08 |

41,7 |

43,3 |

1,6 |

Валовая прибыль |

14000 |

14160 |

160 |

1,01 |

58,3 |

56,7 |

-1,6 |

Коммерческие расходы |

5000 |

5500 |

500 |

1,10 |

20,8 |

22,0 |

1,2 |

Управленческие расходы |

2500 |

2875 |

375 |

1,15 |

10,4 |

11,5 |

1,1 |

Прибыль (убыток) от продаж |

6500 |

5785 |

-715 |

0,89 |

27,1 |

23,2 |

-3,9 |

Прочие доходы и расходы |

|

|

|

|

|

|

|

Прочие доходы |

6000 |

5520 |

-480 |

0,92 |

25,0 |

22,1 |

-2,9 |

Прочие расходы |

7500 |

7875 |

375 |

1,05 |

31,3 |

31,6 |

0,3 |

Прибыль (убыток) до |

|

|

|

|

|

|

|

налогообложения |

5000 |

3430 |

-1570 |

0,69 |

20,8 |

13,7 |

-7,1 |

Налог на прибыль |

1100 |

1111 |

11 |

1,01 |

4,6 |

4,5 |

-0,1 |

Чистая прибыль (убыток) |

3900 |

2319 |

-1581 |

0,59 |

16,3 |

9,3 |

-7,0 |

Далее необходимо проанализировать влияние на прибыль от продажи продукции таких факторов, как объемы продаж, цена продажи, величина себестоимости проданной продукции, коммерческих и управленческих расходов, а также оценить влияние на величину чистой прибыли прочих доходов и расходов, налогового фактора

Влияние изменения объемов продажи продукции на величину прибыли от продаж определяется по формуле:

|

|

|

В0 |

|

Р0 |

|

|

|

В1 |

ВЦ |

|||

ПОП |

|

|

|

|

|

, |

|

100 |

|

|

|||

|

|

|

|

(2) |

||

где В1, В0 – выручка от продажи продукции соответственно в отчетном и базисном периодах, тыс.руб.;

Вц – изменение выручки от продажи продукции под влиянием цены, тыс.руб.;

ВЦ В1 |

В1 |

, |

|

И |

|||

|

(3) |

||

где Р0 – рентабельность продаж в базисном периоде, %; |

|||

Р0 П0 100 |

, |

||

В0 |

(4) |

||

|

|

15 |

|

где И – индекс цены. Определяется на основе исходных данных об изменении цен на продукцию (прил.А)

В рассмотренном примере цены на продукцию увеличились на 1 процен6т, слдеовательно индекс цен составил 1,01.

П0 – прибыль от продаж в базисном периоде, тыс.руб. В примере:

РО |

65000 |

100 27% |

|

240000 |

|

ВЦ 249601 |

249601 |

247 тыс.руб. |

|

|

|

|

1,01 |

|

|

ПОП |

24960 24000 247 27 |

193тыс. руб. |

||

|

|

|

100 |

|

Влияние изменения цен на величину прибыли от продаж определяется по формуле:

|

В Р |

(5) |

ПЦ |

Ц |

0 . |

|

100 |

|

В примере:

П247х27 67 тыс.руб.

Ц100

Влияние изменения себестоимости проданной продукции на величину прибыли от продаж определяется по формуле:

ПС |

В1 |

(УС1 |

УС0) |

, |

|

100 |

|||

|

|

(6) |

||

|

|

|

|

|

где УС1, УС0 – уровни себестоимости соответственно в отчетном и базисном периодах, %;

|

|

С1(0) |

|

, |

|

|

|||

УС1(0) |

|

В1(0) 100 |

(7) |

|

С1(0) – себестоимость проданной продукции в отчетном (базисном) периоде, тыс.руб.

Впримере:

П24960 1,6 399 тыс.руб.,

С100

16

Поскольку доля себестоимости в выручке увеличилась, этот фактор повлиял на прибыль отрицательно.

Влияние изменения коммерческих расходов на величину прибыли от продаж определяется по формуле:

ПКР |

|

В1 (УКР1 УКР0) |

, |

(8) |

100 |

|

|||

|

|

|

|

где УКР1, УКР0 – уровень коммерческих расходов к выручке от продажи продукции соответственно в отчетном и базисном периодах, %.

В примере:

24960х1,2

ПКР 300 тыс.руб

100

Поскольку доля коммерческих расходов в выручке увеличилась, этот фактор повлиял на прибыль отрицательно.

Влияние изменения управленческих расходов на величину прибыли от продаж определяется по формуле:

ПУР |

|

В1 (УУР1 УУР0) |

(9) |

100 |

, |

||

|

|

|

где УУР1, УУР0 – уровень управленческих расходов к выручке от продажи продукции соответственно в отчетном и базисном периодах, %.

В примере:

ПКР 24960х1,1 275 тыс.руб 100

Поскольку доля управленческих расходов в выручке увеличилась, этот фактор повлиял на прибыль отрицательно.

Влияние прочих доходов и расходов, налога на величину прибыли можно определить по их абсолютному отклонению: увеличение доходов положительно влияет на прибыль, а увеличение расходов – отрицательно.

В рассматриваемом примере прочие доходы уменьшились на 480 тыс.руб., следовательно на эту величину снизилась прибыль. Прочие

17

расходы увеличились на 375 тыс.руб., что привело к снижению прибыли на ту же величину.

Расчеты следует свести в табл.10

Таблица 10. Расчет влияния факторов на прибыль от продаж и чистую прибыль Изменение прибыли за

Показатель (фактор) счет влияния фактора, тыс.руб.

1. |

Объемы продаж |

192 |

2. |

Цены на проданную продукцию |

67 |

3. |

Себестоимость |

-399 |

4. |

Коммерческие расходы |

-300 |

|

|

|

5. |

Управленческие расходы |

-275 |

|

Прибыль от продаж |

-715 |

|

|

|

6. |

Прочие доходы |

-480 |

|

|

|

7. |

Прочие расходы |

-375 |

|

|

|

8. |

Налог на прибыль |

-11 |

|

|

|

|

Чистая прибыль |

-1581 |

По данным табл. 10 следует сделать вывод о том, в какой степени различные факторы повлияли на прибыль от продаж и чистую прибыль.

В рассматриваемом примере сокращение прибыли от продаж произошло за счет роста себестоимости, коммерческих и управленческих расходов. Чистая прибыль уменьшилась за счет сокращения прибыли от продаж и прочих доходов и увеличения прочих расходов.

5. ФИНАНСОВОЕ СОСТОЯНИЕ ПРЕДПРИЯТИЯ

Финансовое состояние предприятия определяется с помощью показателей ликвидности и финансовой устойчивости.

Показатели ликвидности.

Показатели ликвидности определяются отношением оборотных активов и краткосрочных обязательств. Показатели, с помощью которых можно оценить ликвидность предприятия, приведены в приложении Г. Они рассчитываются по бухгалтерскому балансу.

18

Например, в базовом периоде показатели ликвидности определят-

ся:

Общий коэффициент покрытия:

12000 Кпокр 9460 1,27

Коэффициент срочной ликвидности:

840 360 3600 К 0,51

ср |

9460 |

|

Коэффициент ликвидности при мобилизации средств:

Клмс 72009460 0,76

Поскольку на показатели баланса влияют различные мероприятия, предпринимаемые предприятием, то они отражаются также и на показателях ликвидности.

В данной работе следует оценить, как повлияли рассмотренные мероприятия (стр. 5-6) на показатели ликвидности. При расчете показателей следует использовать данные табл.3. Результаты расчетов свести в табл. 11.

Таблица 11. Влияние различных мероприятий на показатели ликвидности

|

Базовый |

|

Вариант после проведения |

|

||||||

Показатель |

|

|

|

мероприятия |

|

|

|

|||

вариант |

|

|

|

|

|

|

||||

|

1 |

|

2 |

3 |

4 |

5 |

6 |

|

7 |

|

|

|

|

|

|||||||

Общий коэффициент покрытия |

1,27 |

1,26 |

|

|

|

|

|

|

|

1,24 |

Коэффициент срочной |

|

|

|

|

|

|

|

|

|

|

ликвидности |

0,57 |

0,49 |

|

|

|

|

|

|

|

0,45 |

Коэффициент ликвидности при |

|

|

|

|

|

|

|

|

|

|

мобилизации средств |

0,76 |

0,77 |

|

|

|

|

|

|

|

0,79 |

Следует сделать вывод о том, почему изменялись показатели ликвидности при проведении различных мероприятий.

Например, по данным табл.11 видно, что в результате осуществления всех мероприятий общий коэффициент покрытия снизился. Это связано с тем, что краткосрочные обязательства предприятия увеличились за счет роста краткосрочных займов и задолженности поставщи-

19

кам, а оборотные активы уменьшились за счет уменьшения дебиторской задолженности и денежных средств.

Динамику показателей ликвидности следует представить графически и обозначить: «Рисунок 3».

Показатели финансовой устойчивости.

Показатели финансовой устойчивости определяются соотношением собственных и заемных средств в пассиве баланса: чем больше доля собственных средств, тем выше финансовая устойчивость. Перечень показателей, которые могут быть использованы при оценке финансовой устойчивости, приведен в приложении Г.

При расчете коэффициентов используется показатель собственных оборотных средств, который характеризует величину собственных средств предприятия, направленных на финансирование оборотных активов после покрытия внеоборотных активов. Существуют различные подходы к определению этого показателя.

При первом подходе величина собственных оборотных средств определяется как разница между собственным капиталом (капитал и резервы) (СК) и внеоборотными активами (ВОА):

СОС= СК˗ВОА |

(10) |

При втором подходе учитывается, |

что часть ВОА покрывается |

долгосрочными обязательствами (ДО), и величина собственных оборотных средств определяется:

СОС= СК+ДО˗ВОА |

(11) |

В рассматриваемом примере используется первый подход и предполагается, что долгосрочный кредит привлечен на пополнение оборотных средств, а не на приобретение внеоборотных активов.

Таким образом, в базовом варианте показатели финансовой устойчивости определятся:

Соотношение заемных и собственных средств:

Ксоотн 1540 9460 1,00 ; 11000

Коэффициент обеспеченности собственными средствами:

Коб |

|

11000 10000 |

0,08 ; |

||

|

12000 |

||||

|

|

|

|||

|

|

20 |

|

||

коэффициент маневренности:

11000 10000 К 0,09

ман |

11000 |

|

Если мероприятия, проводимые предприятием, связаны с изменением источников финансирования, то они влияют на показатели финансовой устойчивости. В данной работе следует оценить, как повлияли рассматриваемые мероприятия на показатели финансовой устойчивости. Расчеты следует свести в табл.12.

Таблица 12. Влияние различных мероприятий на показатели финансовой устойчивости

|

Базовый |

|

Вариант после проведения |

|

||||||

Показатель |

|

|

|

мероприятия |

|

|

|

|||

вариант |

|

|

|

|

|

|

||||

|

1 |

|

2 |

3 |

4 |

5 |

6 |

|

7 |

|

|

|

|

|

|||||||

Соотношение заемных и соб- |

|

|

|

|

|

|

|

|

|

|

ственных средств |

1,00 |

1,04 |

|

|

|

|

|

|

|

1,04 |

Коэффициент обеспеченности |

|

|

|

|

|

|

|

|

|

|

собственными средствами |

0,08 |

0,08 |

|

|

|

|

|

|

|

0,04 |

Коэффициент маневренности |

0,09 |

0,09 |

|

|

|

|

|

|

|

0,05 |

Следует сделать выводы о том, как и почему изменяются показа-

тели.

Например, в результате проведения всех мероприятий коэффициент обеспеченности собственными средствами уменьшился в два раза. что свидетельствует о снижении финансовой устойчивости предприятия. Это связано с тем, что увеличение внеоборотных активов потребовало отвлечения собственных средств, а на финансирование оборотных активов в большей степени привлекались заемные источники.

Динамику показателей финансовой устойчивости представить графически и обозначить: «Рисунок 4».

6. ЭФФЕКТИВНОСТЬ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Эффективность деятельности предприятия можно оценить с помощью показателей рентабельности и деловой активности (оборачиваемости). При расчете этих показателей требуется сопоставлять данные отчета о прибылях и убытках с данными бухгалтерского баланса. Дан-

21