Балансовый отчет 4: Банк Уоху

|

Активы (тыс дол) |

Обязательства и собственный капитал (тыс. дол.) |

|

Наличные* 0 Резервы* 110 Собственность 240 |

Бессрочные вклады 100 Акции 250 |

Некоторые моменты, касающиеся этой сделки, следует прокомментировать:

1. Избыточные резервы. Терминологическая заметка: величина, на которую фактические резервы банка превышают его обязательные резервы, представляет банковские избы точные резервы.

То есть:

избыточные резервы = фактические резервы — обязательные резервы.

В данном случае

Фактические резервы (тыс. дол.) 110 Обязательные резервы (тыс. дол.) 20 Избыточные резервы (тыс. дол.) 90

Единственно надежный способ определения избыточных резервов состоит в умножении банковских обязательств по бессрочным вкладам на резервную норму для получения величины обязательных резервов (20% от 100 тыс. дол. составляют 20 тыс. дол.), а затем вычесть эту цифру из действительных резервов, записанных в части активов балансового отчета банка.

Чтобы закрепить понимание этой процедуры, читателю следует определить дополнительные резервы в балансовом отчете на момент завершения сделки 4 при резервной норме, равной (а) 10%, (б) 33 1/3% и (в) 50%.

Поскольку способность коммерческого банка предоставлять кредиты зависит от наличия избыточных резервов, это понятие чрезвычайно важно для понимания способности банковской системы создавать деньги.

2. КОНТРОЛЬ. Чем объясняется требование к банкам-членам хранить резервы в Федеральном резервном банке своего округа? Может сложиться впечатление, что основное назначение резервов состоит в увеличении ликвидности банка и предотвращении, таким образом, потерь вкладчиков коммерческого банка; другими словами, может показаться, что резервы представляют собой всегда готовый источник фондов, с помощью которого банки могут возмещать большие и неожиданные изъятия наличных денег вкладчиками. Но при ближайшем рассмотрении такой ход рассуждений оказывается несостоятельным. Хотя в свое время резервы считались источником ликвидности и, следовательно, средством защиты вкладчиков, установленные законом, или обязательные, резервы не могут использоваться для возмещения неожиданных изъятий наличных денег. Если бы страшный сон банкира стал явью, то есть если бы в одно прекрасное утро оказалось, что все владельцы бессрочных вкладов

в банке одновременно требуют за них наличные деньги, — банкир не смог бы воспользоваться обязательными резервами для прекращения банковской паники, не нарушая установленной законом резервной нормы и не навлекая тем самым на себя гнев и наказание руководства Федеральной резервной системы. На практике установленные законом резервы не являются фондом ликвидности, на который банкир может опереться в критических ситуациях1. На самом деле, даже если бы установленные законом резервы были доступны коммерческим банкам, их все равно не хватило бы в случае серьезного наплыва требований в банке. Почему? Потому что, как уже говорилось, резервы являются частичными, то есть бессрочные вклады могут в 10 или 20 раз превышать обязательные резервы банка.

Неудивительно, что вкладчики коммерческих банков защищаются другими способами. Как отмечалось в 15-й главе, периодические банковские проверки являются важным средством обеспечения осторожности в действиях коммерческих банков. А банковское законодательство ограничивает приобретение банками некоторых видов имущества. Например, банкам, как правило, запрещается покупать обыкновенные акции. Кроме того, для страхования обязательств по депозиту существует Федеральная корпорация по страхованию счетов в ссудо-сберегательных ассоциациях (FDIC), которая аналогичным образом защищает вкладчиков ссудо-сберегательных ассоциаций, чьи вклады достигают 100 тыс. дол.2

Если целью резервов не является предоставление коммерческим банкам ликвидности, то в чем состоит их функция? Прежде всего — контроль. Установленные законом резервы служат средством, с помощью которого Совет управляющих может воздействовать на способность коммерческих банков к кредитованию. В следующей главе будет подробно объяснено, каким образом Совет управляющих может проводить определенную политику, которая

либо увеличивает, либо уменьшает резервы коммерческого банка, и тем самым влиять на способность банков предоставлять кредит. Цель состоит в предотвращении избытка или недостатка банковского кредита. В той степени, насколько успешно эта политика воздействует на объем кредита коммерческого банка, Совет управляющих может помочь экономике избежать колебаний деловой активности, которые вызывают наплывы требований в банках, банкротства и крах денежной системы. Именно таким косвенным путем — как средство контроля кредита коммерческого банка и, следовательно, стабилизации экономики — эти резервы защищают вкладчиков, а не являются источником ликвидности. Как мы скоро увидим, другая функция резервов состоит в облегчении инкассации, или "учета", чеков.

3. АКТИВ и ПАССИВ. Давайте прервемся, чтобы обратить внимание на довольно очевидный бухгалтерский вопрос, который ставит сделка 4. А именно, созданные в ходе сделки 4 резервы являются активом для коммерческого банка, вкладывающего их, но пассивом для получающего их Федерального резервного банка. Для банка Уоху резерв — актив? Почему? Потому что он представляет собой требование, которое коммерческий банк предъявляет на имущество другого учреждения — Федерального резервного банка. Для Федерального резервного банка этот резерв — пассив, то есть требование, которое другое учреждение — банк Уоху — предъявляет ему. Подобно тому как текущий счет, который вы получаете, вкладывая деньги в коммерческий банк, является вашим активом и пассивом коммерческого банка; вклад или резерв, который создает коммерческий банк, помещая деньги в банк банкиров, является активом коммерческого банка и пассивом Федерального резервного банка. Понимание данного взаимоотношения необходимо при проведении сделки 5.

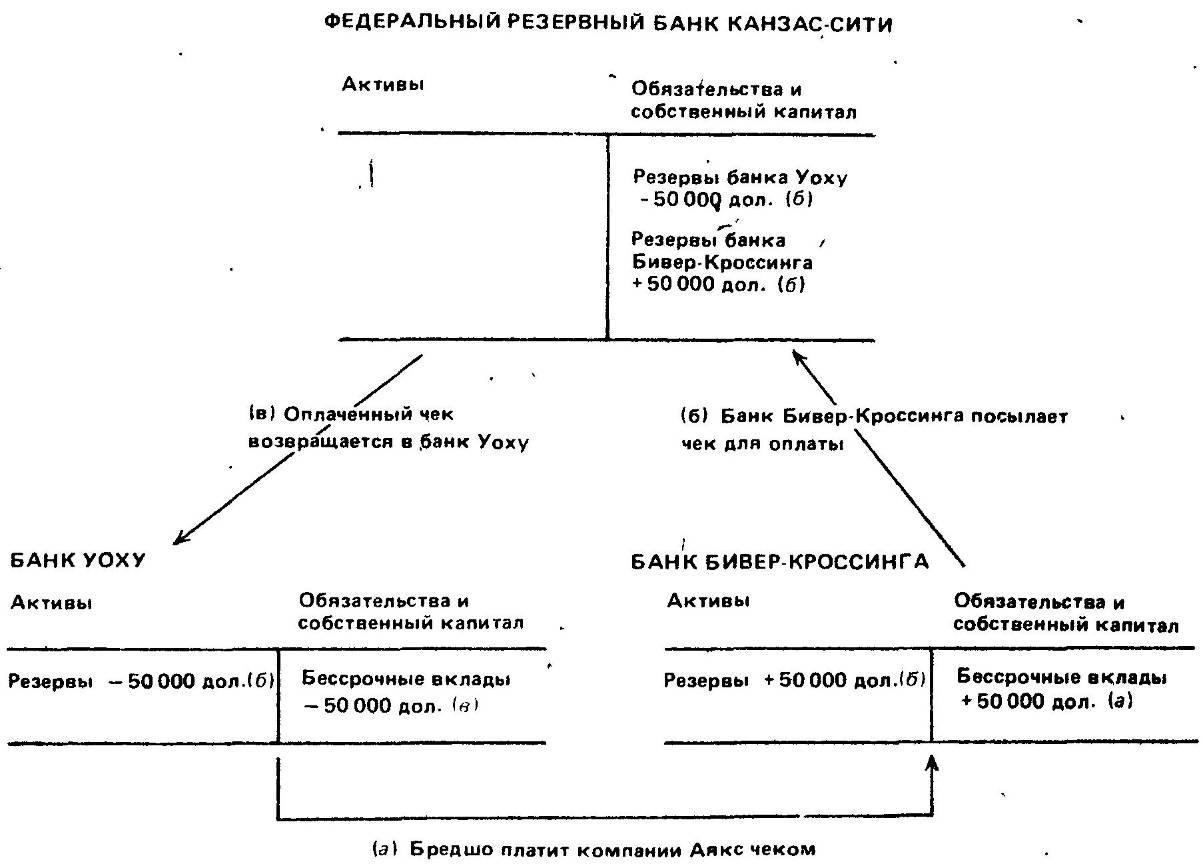

Сделка 5: чек выписан на банк. Давайте теперь обратимся к важной и несколько более сложной сделке. Предположим, Клем Бредшо, фермер из Уоху, положивший на текущий счет значительную сумму — 100 тыс. дол., которую банк Уоху получил в ходе сделки 3, приобретает у компании сельскохозяйственного оборудования "Аякс" в Бивер-Кроссинге (штат Небраска) сельхозтехнику на 50 тыс., дол.

Бредшо естественным образом оплачивает эту технику, выписывая компании "Аякс" чек на 50 тыс. дол. со своего счета в банке Уоху. Мы хотим определить, (1) как этот чек инкассируется, или учитывается, и (2) какое воздействие оказывает учет чека на балансовые отчеты участвующих в сделке банков.

Для этого мы должны обратить внимание на банк Уоху, банк Бивер-Кроссинга (банк компании "Аякс") и Федеральный резервный банк Канзас-Сити3. Чтобы сделать наш пример как можно более

Банк, на который выписан чек, оплачивает убытки как резервами, так и вкладами; банк, в который чек вложен, приобретает резервы и вклады.

понятным, мы будем иметь дело только с теми изменениями, которые происходят в тех конкретных счетах, которые затрагиваются данной сделкой.

Давайте рассмотрим эту сделку как три связанных между собой шага, соответствующих буквам а, б, в на рисунке 16-1.

а) господин Бредшо вручает компании "Аякс" чек на 50 тыс. дол., выписанный на банк Уоху. В свою очередь компания "Аякс" помещает чек на свой счет в банке Бивер-Кроссинга. Депонировав чек, банк Бивер-Кроссинга увеличивает текущий счет компании Аякс" на 50 тыс. дол. Компания "Аякс" теперь вознаграждена. Бредшо доволен приобретением техники, за которую он заплатил.

б) Теперь банк Бивер-Кроссинга имеет в распоряжении чек Бредшо. Этот чек представляет содой не что иное, как право на активы банка Уоху. Каким образом банк Бивер-Кроссинга реализует это право? Послав этот чек — вместе с чеками, выписанными на другие банки, — в Федеральный резервный банк Канзас-Сити. Здесь служащий учтет, или инкассирует, банку Бивер-Кроссинга этот чек путем увеличения его резерва в Федеральном резерв-

ном банке на 50 тыс. дол. и сокращения на ту же сумму резерва банка Уоху. Чек учитывается всего лишь бухгалтерскими пометками, означающими, что претензии банка Уоху к Федеральному резервному банку уменьшились на 50 тыс. дол., а претензии банка Бивер-Кроссинга возросли соответственно. Проследите эти изменения на балансовых счетах, изображенных на рисунке 16-11.

в) Наконец учтенный чек посылается обратно в банк Уоху, и банк Уоху впервые узнает, что один из его вкладчиков выписал чек на 50 тыс. дол. со

своего текущего счета. Соответственно банк Уоху уменьшает текущий счет господина Бредшо на 50 тыс. дол. и принимает к сведению, что учет этого чека повлек за собой уменьшение на 50 тыс. дол. его резервов в Федеральном резервном банке. Обратите внимание, что балансовые статьи всех трех банков будут по-прежнему в равновесии. Банк Уоху сократил на 50 тыс. дол. как свои активы, так и свои обязательства. Банк Бивер-Кроссинга будет иметь прибавку в 50 тыс. и в резервах, и на текущих счетах. В Федеральном резервном банке сменится собственник резервов, однако общая сумма резервов останется прежней.

Вывод, который мы делаем, таков: всякий раз, когда чек выписывается в одном банке и вкладывается в другой, учет этого чека влечет за собой потерю как резервов, так и текущих (чековых) счетов банком, на который выписан чек. И наоборот, если банк получает выписанный в другом банке чек, то получающий чек банк в процессе его учета увеличивает свои резервы и счета на указанную в чеке сумму. В нашем примере банк Уоху уступил 50 тыс. дол. банку Бивер-Кроссинга как в резервах, так и в текущих счетах. Но потерь для банковской системы в целом нет ни в резервах, ни в счетах. То, что теряет один банк, приобретает другой.

Если вернуться ко всем остальным видам активов и обязательств, то в конце сделки 5 балансовый отчет банка Уоху будет выглядеть следующим образом:

Балансовый отчет 5: Банк Уоху

|

Активы (тыс дол) |

Обязательства и собственный капитал (тыс дол) |

|

Резервы* 60 Собственность 240 |

Бессрочные вклады* 50 Акции 250 |

Вы можете убедиться, что при резервном требовании в 20% избыточные резервы банка составляют теперь 50 тыс. дол.

Сделка 5 обратима. Если выписанный в другом банке чек вкладывается в банк Уоху, банк Уоху получит резервы и счета на сумму, указанную в чеке, как только он будет учтен.

ВЫВОДЫ

Д авайте

коротко изложим основные выводы из

анализа первых пяти сделок:

авайте

коротко изложим основные выводы из

анализа первых пяти сделок:

1. Когда банк принимает вклады наличными, состав денежного предложения меняется, но общее предложение денег непосредственно не меняется.

2. Коммерческие банки и другие депозитные учреждения обязаны хранить в виде наличности, или депозитов, в Федеральном резервном банке своего округа установленные законом резервные вклады, или просто резервы, равные определенной части от, своих обязательств по вкладам. Резервная норма определяет размер этой определенной части. Резервы прежде всего служат средством контроля руково-

дящими кредитно-денежными учреждениями возможностей коммерческих банков к кредитованию.

3. Количество, на которое действительные резервы банка превышают требуемые резервы, называется "избыточными резервами".

4. Резервы коммерческого банка являются активом для коммерческого банка, но пассивом для держащего их Федерального резервного банка.

5. Банк, на который выписан чек после его учета, уступает как резервы, так и текущие счета, равные стоимости чека, тому банку, который этот чек получает.