Тема/ Правовые аспекты осуществления расчетных отношений кредитными организациями.

Вопросы для повторения.

1. Является ли исполнением денежного обязательства платеж безналичными денежными средствами? Какие мнения существуют по этому поводу?

2. Имеется ли у банка денежное обязательство перед владельцем счета?·

Вопросы темы.

Понятие расчетных правоотношений.

Формы безналичных расчетов на территории России.

Межрегиональные электронные расчеты в РФ.

Межбанковские расчеты на территории РФ.

Понятие расчетных отношений.

Расчетные правоотношения регламентируются нормами главы 46 Гражданского кодекса РФ и банковским законодательством.

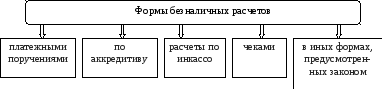

Формы безналичных расчетов на территории России.

Платежи на территории России могут осуществляться наличными деньгами и в безналичной форме.

Расчеты с участием граждан, не связанные с осуществлением ими предпринимательской деятельности, могут производиться наличными деньгами без ограничения сумм или в безналичном порядке.

Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке.Расчеты наличными деньгами допускаются лишь в случаях и пределах, устанавливаемых законодательством Российской Федерации.

Платежное поручение - это поручение плательщика обслуживающей его кредитной организации о перечислении определенной суммы со своего счета на счет третьего лица.

Аккредитив представляет условное денежное обязательство банка получателя произвести платежи поставщику при условии предоставления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

Кредитные организации на основании инкассового поручения получателя платежа от его имени и за его счет совершают действия, направленные на получение от плательщика платежа или акцепта (согласия на производство платежа).

Расчеты чеками заключаются в том, что владелец счета (чекодатель) дает письменное поручение обслуживающей его кредитной организации перечислить со своего счета на счет кредитора (чекодержателя) определенную сумму денежных средств.

Довольно широко при производстве безналичных расчетов используется вексель — ценная бумага, удостоверяющая ничем не обусловленное обязательство векселедателя (простой вексель) либо иного указанного в векселе плательщика (переводной вексель) выплатить по наступлении предусмотренного векселем срока определенную сумму владельцу векселя (векселедержателю). Выпуск и обращение векселей регулируется Федеральным законом «О простом и переводном векселе» от 11 марта 1997 г.

Межрегиональные электронные расчеты в РФ.

В настоящее время межрегиональные электронные расчеты (МЭР) осуществляются через расчетную сеть ЦБ РФ. Порядок осуществления в России межрегиональных электронных расчетов регулируется Федеральными законами «О Центральном банке Российской федерации (Банке России)», «О банках и банковской деятельности», а также Положением ЦБ РФ от 23.06.98г. № 36-П «О межрегиональных электронных расчетах, осуществляемых через расчетную сеть ЦБ РФ».

Пользователями системы МЭР могут быть банки и клиенты ЦБ РФ, имеющие корреспондентские счета, корреспондентские субсчета или иные счета в РКЦ (ГРКЦ) участниках МЭР.

Порядок осуществления межрегиональных электронных расчетов предполагает следующее:

перевод платежей осуществляется на основании платежного поручения;

обмен электронными платежными документами (ЭПД) и электронными служебно-информационными документами (ЭСИД) между кредитными организациями или клиентами ЦБ РФ и обслуживающим подразделением расчетной сети ЦБ РФ осуществляется пакетами, включающими один или несколько электронных документов;

каждый пакет подписывается (защищается) электронной цифровой подписью отправителя, при этом отдельные ЭПД в составе пакета не подписываются;

при передаче пакетов ЭПД используются средства защиты информации, применяемые в системе ЦБ РФ;

электронные платежные документы, включенные в состав пакета, подписанного электронной цифровой подписью (ЭЦП), признаются имеющими равную юридическую силу с расчетными документами, составленными на бумажном носителе, подписанными уполномоченными лицами и заверенными оттиском печати, только при условии подтверждения подлинности пакета ЭПД в порядке, определенном Положением № 20-П. Указанная норма должна быть отражена в договоре об обмене электронными документами при осуществлении расчетов через расчетную сеть ЦБ РФ;

подтверждение подлинности ЭПД (пакета ЭПД) является основанием для проведения последующих операций.

Межбанковские расчеты на территории РФ.

Корреспондентские отношения между коммерческими банками устанавливаются добровольно, между коммерческими и Центральным Банком — обязательно.

Для проведения расчетных операций каждая конкретная кредитная организация, расположенная на территории РФ и имеющая лицензию банка России на осуществление банковских операций открывает по месту своего нахождения один корреспондентский счет в банке России. Этот счет выполняет те же функции, что и расчетный счет юридического лица.