5. Органы, осуществляющие финансовую деятельность государства и муниципальных образований.

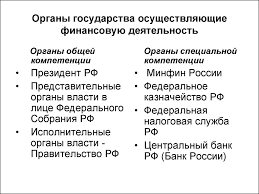

Среди органов государства, осуществляющих финансовую деятельность, можно выделить две основные группы: органы общей и органы специальной компетенции.

К первой группе относятся высшие законодательные и исполнительные органы власти, которые наряду со своими общими функциями руководят всеми финансами, денежно-кредитной системой, осуществляют валютное и таможенное регулирование (ст. 71, 75 Конституции РФ).

Законодательные органы в лице Федерального Собрания РФ, представительные органы субъектов РФ и местного самоуправления рассматривают и утверждают бюджеты и осуществляют контроль за их исполнением (ст. 153 БК РФ).

Исполнительные органы власти в лице Правительства РФ, исполнительных органов субъектов РФ и местного самоуправления осуществляют разработку проектов бюджетов и обеспечивают их исполнение, а также решают другие финансовые вопросы (ст. 114 Конституции РФ).

В финансовой деятельности принимает участие и Президент Российской Федерации. Он издает указы по финансовым вопросам, выступает с бюджетным посланием, распоряжается резервным фондом, подписывает федеральный закон о федеральном бюджете (ст. 82, 170, 209 БК РФ).

Вторую группу органов составляют государственные органы, для которых финансовая деятельность является основной. Они специально созданы для осуществления финансовой деятельности и проведения финансового контроля в государстве.

Органы специальной компетенции возглавляет Министерство финансов Российской Федерации (Минфин России). На уровне субъектов РФ образованы республиканские министерства финансов или финансовые управления. В органах местного самоуправления финансовую деятельность осуществляют финансовые отделы или объединенные бухгалтерии.

Основная роль в сфере финансовой деятельности отводится Минфину России, обеспечивающему проведение единой финансовой, бюджетной, налоговой и валютной политики в РФ и координирующему деятельность в этой сфере иных федеральных органов исполнительной власти.

В соответствии с Положением о Министерстве финансов Российской Федерации, утвержденным Постановлением Правительства РФ от 30 июня 2004 г. № 329, Минфин России осуществляет следующие полномочия:

• вносит в Правительство РФ проекты федеральных законов, нормативных правовых актов Президента РФ и Правительства РФ по вопросам, относящимся к установленной сфере ведения министерства, а также проект плана работы и прогнозные показатели деятельности министерства;

• на основании и во исполнение Конституции РФ, федеральных конституционных законов, актов Президента РФ и Правительства РФ принимает следующие нормативные правовые акты:

– порядок формирования отчетности об исполнении федерального бюджета, бюджетов государственных внебюджетных фондов, бюджетов бюджетной системы РФ и консолидированного бюджета РФ,

– формы налоговых деклараций, расчетов по налогам и порядок заполнения налоговых деклараций,

– условия эмиссии и отчеты об итогах эмиссии федеральных государственных ценных бумаг,

– порядок ведения бухгалтерского учета и составления бухгалтерской отчетности,

– федеральные стандарты аудиторской деятельности,

– порядок определения цен на драгоценные металлы, а также изделия из них, закупаемые в Государственный фонд драгоценных металлов и драгоценных камней Российской Федерации и реализуемые из него,

– требования финансовой устойчивости страховщиков, а также формы учета и отчетности страховщиков и др.;

• составление проекта федерального бюджета, утверждение и ведение сводной бюджетной росписи федерального бюджета, ведение учета операций по кассовому исполнению федерального бюджета, составление и представление в Правительство РФ отчетности об исполнении федерального бюджета и консолидированного бюджета РФ;

• ведение сводного реестра главных распорядителей, распорядителей и получателей средств федерального бюджета;

• организация распределения доходов от уплаты федеральных налогов и сборов между уровнями бюджетной системы в соответствии с законодательством РФ;

• управление в установленном порядке государственным долгом РФ;

• взаимодействует в установленном порядке с органами государственной власти иностранных государств и международными организациями в установленной сфере деятельности;

• осуществляет иные функции, предусмотренные федеральными законами, нормативными правовыми актами Президента РФ или Правительства РФ.

Минфин России возглавляет министр, назначаемый на должность и освобождаемый от должности Президентом РФ по представлению Председателя Правительства РФ. Министр финансов РФ имеет заместителей, назначаемых на должность и освобождаемых от должности Правительством РФ. Структурными подразделениями Минфина России являются департаменты по основным направлениям деятельности министерства (финансовой политики, международных финансовых отношений, государственного долга и государственных финансовых активов и др.). Министр финансов РФ несет персональную ответственность за выполнение возложенных на министерство полномочий и реализацию государственной политики в установленной сфере деятельности.

В сфере банковской деятельности (одной из разновидностей финансовой деятельности) главным органом специальной компетенции является Банк России. Совместно с Правительством РФ он определяет политику государства в области денежного обращения, руководит кредитной системой, монопольно осуществляет эмиссию денег. На Банк России возложены и контрольные функции в отношении деятельности коммерческих банков, в том числе их лицензирование. Через специально созданный расчетно-кассовый центр (РКЦ) Банк России осуществляет контроль всех расчетов коммерческих банков.

В системе органов специальной компетенции следует выделить группу органов, занимающихся контролем в сфере финансовой деятельности государства. К таким органам относятся:

• Счетная палата РФ, образованная в соответствии с Федеральным законом от 11 января 1995 г. № 4-ФЗ «О Счетной палате Российской Федерации» (далее – Закон о Счетной палате РФ) для усиления контроля со стороны Федерального Собрания РФ за своевременным исполнением доходных и расходных статей федерального бюджета и бюджетов федеральных внебюджетных фондов по объему, структуре и целевому назначению;

• входящие в структуру Минфина России:

– Федеральная налоговая служба (ФНС России), в функции которой входит осуществление контроля и надзора за соблюдением законодательства РФ о налогах и сборах, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и сборов, а также за соблюдением валютного законодательства,

– Федеральная служба финансово-бюджетного надзора (Росфиннадзор), в полномочия которой входит контроль и надзор за использованием средств федерального бюджета, средств государственных внебюджетных фондов, а также материальных ценностей, находящихся в федеральной собственности, за соблюдением валютного законодательства РФ, требований актов органов валютного регулирования и валютного контроля,

– Федеральное казначейство, в полномочия которого входит обеспечение эффективного управления доходами и расходами в процессе исполнения федерального бюджета, осуществление контроля за накоплением и использованием бюджетных и внебюджетных фондов, а также за состоянием государственной казны и всеми государственными денежными накоплениями,

– другие министерства и федеральные службы, на которых возложены отдельные полномочия по контролю в сфере финансовой деятельности (Министерство экономического развития РФ, Федеральная таможенная служба (ФТС России), Федеральная служба по финансовому мониторингу (Росфинмониторинг), Федеральная служба по финансовым рынкам (ФСФР России) и др.).

Следует отметить, что в связи с изменениями экономических задач и финансовой политики государства система органов специальной компетенции часто реформируется.

Задание 1.

Равноправие субъектов Федерации в области финансовой деятельности определяется ст. 5 Конституции РФ, установившей их равноправие в целом. На каждого из субъектов Федерации в равной мере распространяется федеральное финансовое законодательство. Вне пределов ведения Российской Федерации и совместного ведения каждый из субъектов РФ осуществляет собственное правовое регулирование финансовых отношений и самостоятельную финансовую деятельность: утверждает бюджет, устанавливает налоги и т.д.

Самостоятельность финансовой деятельности органов местного самоуправления гарантирована Конституцией РФ (ст. 12, 130 - 133). Эти органы руководствуются в своей деятельности законодательством РФ и соответствующего субъекта Федерации. Они самостоятельно утверждают и исполняют местный бюджет, образуют и используют внебюджетные целевые фонды, устанавливают местные налоги и сборы в соответствии о упомянутым законодательством.

Социальная направленность финансовой деятельности в РФ вытекает из положений Конституции РФ. Ее ст. 7 характеризует Российскую Федерацию как социальное государство, политика которого направлена на создание условий, обеспечивающих достойную жизнь и свободное развитие человека. Согласно этой политике предусмотрена охрана труда и здоровья людей, установление гарантированного минимума оплаты труда, обеспечение государственной поддержки семьи, материнства, отцовства и детства, инвалидов и пожилых граждан, развитие социальных служб, установление государственных пенсий, пособий и иных гарантий социальной защиты. Для реализации такой политики требуется сосредоточение в распоряжении государства необходимых финансовых ресурсов и распределение их на соответствующие цели, то есть финансовая деятельность определенной направленности.

Функции в области финансовой деятельности распределяются на основе разделения законодательной (представительной) и исполнительной властей. Конституция РФ исходя из этого принципа определяет полномочия законодательных (представительных) и исполнительных органов власти (ст. 106, 114).

Участие граждан РФ в финансовой деятельности государства и органов местного самоуправления вытекает из положения Конституции РФ (ст. 32) о праве граждан РФ участвовать в управлении делами государства как непосредственно, так и через своих представителей. Это конституционное положение имеет прямое отношение к финансовой деятельности как составной части управления делами государства.

Основы принципа гласности установлены нормами Конституции РФ, требующими официального опубликования законов, что непосредственно относится и к законам, регулирующим финансовую деятельность. Любые нормативные акты, затрагивающие права, свободы и обязанности человека и гражданина, не могут применяться, если они не опубликованы официально для всеобщего сведения (ст. 15). Принцип гласности получил закрепление и в специальном, финансовом законодательстве.

Принцип плановости выражается в том, что деятельность государства по образованию, распределению и использованию финансовых ресурсов осуществляется на основании финансовых планов, разрабатываемых в соответствии с государственными и местными планами и программами, а также планами предприятий, организаций и учреждений. О некоторых формах финансового планирования говорится в Конституции РФ. К ним относится разработка и утверждение бюджетов разных уровней, внебюджетных фондов (Конституция РФ, ст. 71, 114, 132).

В условиях перехода к рыночной экономике финансовое планирование претерпело значительные изменения в сравнении с ранее существовавшим в период административно-командной системы. Однако планирование финансов не только не противоречит принципам рыночных отношений, но является необходимым для них и выступает как важный элемент регулирования экономического и социального развития и управления финансами, хотя и со своими особенностями.

В условиях рыночной экономики финансовое планирование опирается не на директивные предписания распределительного характера, а на рыночный механизм обмена товарами и услугами, признание затрат на их производство общественно необходимыми на основе закона спроса и предложения. Такая основа требует усиления прогнозирования в определении направлений использования финансовых ресурсов, с которым неразрывно связано финансовое планирование.

Финансовым планированием охвачены все звенья финансовой системы. Оно осуществляется на всех территориальных уровнях, а также в разных отраслях и сферах народного хозяйства, в рамках предприятий, организаций и учреждений. В масштабе государства в целом составляется сводный финансовый баланс, в котором учитываются финансовые ресурсы страны.

Наконец, принцип законности, означающий необходимость строгого соблюдения требований законодательства всеми участниками отношений, возникающих в процессе финансовой деятельности, включая государственные органы власти, органы местного самоуправления, предприятия, организации, учреждения и граждан. Этот принцип вытекает из ст. 1 Конституции РФ, определившей Российскую Федерацию правовым государством. Он закреплен и в других статьях Конституции (ст. 2, 15, 57 и др.), а также в финансовом законодательстве.

Задание 2.

Конституционные основы финансовой деятельности можно подразделить на политические, экономические и организационные принципы. Политико-правовые принципы финансовой деятельности закрепляются посредством установления Конституцией РФ организации власти (ст. 10), коренных целей построения демократического общества, правового государства с развитой системой федерализма (ч. 1 ст. 1). В этой связи конституционными основами финансовой деятельности следует считать федерализм, законность, демократизм, разделение властей, публичность, гласность, равноправие субъектов РФ и др. Экономико-правовые основы финансовых отношений базируются на принципах единства экономического пространства (ст. 8), закрепленном в гл. 1 «Основы конституционного строя», и запрета установления препятствий для свободного перемещения товаров, работ, услуг и финансовых ресурсов (ст. 74), закрепленном в гл. 3 «Федеративное устройство». Подобный «двойной» фундамент свидетельствует об огромной значимости экономических основ финансовой деятельности государства, ибо эти постулаты рассматриваются одновременно в качестве правовой базы и гарантии федеративного устройства России. Организационно-правовые принципы финансовой деятельности, определяющие организационную структуру власти и местного самоуправления, в Конституции РФ закреплены в виде разграничения предметов ведения между Российской Федерацией и ее субъектами, а также разграничения компетенции между органами власти федерального, регионального и муниципального уровней (ст. 12, 71-73, 130-132). В данную группу включаются и конституционные нормы, определяющие основные начала деятельности государственных органов в финансовой сфере: ч. 5 ст. 101 - образование палатами Федерального Собрания РФ Счетной палаты РФ; ч. 3 ст. 104 - обязательность заключения Правительства РФ по законопроектам о введении или отмене налогов, освобождении от их уплаты, о выпуске государственных займов, об изменении финансовых обязательств государства и по другим законопроектам, предусматривающим расходы, покрываемые за счет средств федерального бюджета; ст. 106 - обязательность рассмотрения в Совете Федерации принятых Государственной Думой федеральных законов по вопросам федерального бюджета, федеральных налогов и сборов; финансового, валютного, кредитного регулирования и денежной эмиссии; ч. 1 ст. 114 - компетенция Правительства РФ по разработке и представлению Государственной Думе федерального бюджета, обеспечению его исполнения, а также по предоставлению Государственной Думе отчета об исполнении федерального бюджета и др. Направляющее воздействие Конституции РФ на финансовые отношения осуществляется как принципами-законоположениями (т. е. нормами, содержащими в себе только некоторую общую идею), так и принципами-нормами (т. е. нормами, не требующими принятия специальных законов). Конституция РФ содержит концентрированное нормативное выражение финансово-правовых начал. Высшая юридическая сила Конституции РФ предопределяет условия эффективности ее воздействия на финансовое законодательство. Предназначение Конституции РФ как основного правового акта обусловливает определение ею главных задач и основных направлений финансовой деятельности государства. Конкретизация же правового регулирования финансовых отношений осуществляется иными источниками финансового права, целиком специализирующимися на регулировании отношений по аккумулированию, распределению и использованию государственных и муниципальных централизованных и децентрализованных денежных фондов. |

Задание 3.

Финансовую деятельность осуществляют все без исключения государственные органы, однако среди них можно выделить две основные группы органов:

1) органы общей компетенции;

2) органы специальной компетенции.

К первой группе относятся высшие законодательные и исполнительные органы, которые наряду со своими общими функциями руководят всеми финансами, денежно-кредитной системой, осуществляют валютное и таможенное регулирование (п. «ж» ст. 71, ст. 75 Конституции РФ).

Законодательные органы в лице Федерального Собрания, представительных органов субъектов Российской Федерации и местного самоуправления рассматривают и утверждают бюджеты и осуществляют контроль за их исполнением (ст. 153 Бюджетного кодекса РФ).

Согласно принципу разделения властей прерогативой законодательных (представительных) органов государственной власти является принятие финансовых законов. Кроме правотворческой функции Федеральное Собрание РФ и законодательные (представительные) органы государственной власти субъектов РФ осуществляют полномочия в сфере финансового контроля.

Президент РФ как глава государства обеспечивает в области финансов согласованное функционирование и взаимодействие органов государственной власти, исходя из положений Конституции РФ и федеральных законов определяет основные направления внутренней и внешней политики государства (ч. 3 ст. 80), соответственно которой строится финансовая политика. Он обращается с ежегодными посланиями о положении в стране, об основных направлениях внутренней и внешней политики к Федеральному Собранию (п. «е» ст. 84 Конституции РФ).

Президент РФ издает указы и распоряжения по вопросам формирования и исполнения бюджетов, внебюджетных государственных фондов, финансирования государственных расходов федерального уровня, денежно-кредитной политики, организации расчетов, регулирования валютных и других финансовых отношений, организации органов финансово-кредитной системы, через Контрольное управление Президента РФ осуществляет финансовый контроль.

Исполнительные органы в лице Правительства Российской Федерации, исполнительных органов субъектов Российской Федерации и местного самоуправления принимают меры к реализации финансовых законов, осуществляют правотворческие полномочия, принимая и издавая подзаконные нормативные финансово-правовые акты, исполняют бюджет под контролем законодательных (представительных) органов и т. д.

Задание 4