Элементы налога

Чтобы взимать плату с организаций, государству необходимо определить элементы налога. Этим занимаются представители законодательных органов власти. Элементы налога позволяют выстроить и организовать всю систему взимания налогов.

К ним относятся:

объект налогообложения;

налогоплательщик;

налоговая база;

налоговая ставка;

единица обложения;

порядок исчисления;

налоговые льготы;

источник налога;

налоговый оклад;

налоговый период;

срок уплаты;

порядок уплаты.

С помощью элементов налога, налогоплательщик может выбирать, какой процент со своего дохода он будет отдавать государству.

Виды налогов

Налоги бывают нескольких видов: прямые и косвенные; аккордные и подоходные; прогрессивные, регрессивные или пропорциональные. К прямым налогам относятся налоги на товары или услуги, включённые в стоимость товара. Косвенные налоги – это акцизы, налог на добавленную стоимость (НДС) и прочие.

Аккордные налоги регулируются государством и не зависят от уровня дохода налогоплательщика. Подоходный налог предполагает отчисление определённого процента от дохода в пользу государства.

Подоходный налог бывает 3-х типов:

Прогрессивный, когда средняя налоговая ставка увеличивается с повышением уровня дохода.

Регрессивный, когда средняя налоговая ставка уменьшается при повышении уровня дохода.

Пропорциональный, когда ставка не зависит от размера облагаемого дохода.

Физические лица платят имущественные налоги (транспортный, земельный) и налог на доходы. Одним из видов прямого налога является НДФЛ (налог на доходы физических лиц), он начисляется на заработную плату работника и составляет 13% от дохода.

Функции налогов

Налоги осуществляют четыре базовые функции, основная из них – фискальная, она обеспечивает мобилизацию и формирование финансовых ресурсов государства. Три другие функции (регулирующая, распределительная, контролирующая) являются производными от первой. Они перераспределяют общественные доходы и отслеживают регулярность поступления платежей в казну государства.

Налоговая нагрузка

Налоговый уровень государства часто отображается в виде общей доли от валового внутреннего продукта (ВВП). Поэтому под налоговой нагрузкой принято понимать долю выплат, которые вошли в ВВП государства.

Налоговая нагрузка на организацию – это соотношение общего количества выплат к общему количеству прибыли этой организации. Настоящим налогоплательщиком принято считать владельца и пользователя объекта налогообложения.

Государственные доходы — это денежные средства, которые поступают в безвозмездном и безвозвратном порядке в соответствии с действующей классификацией и действующим законодательством в государственный бюджет[1]. Материальной основой доходов государственного бюджета является национальный доход, то есть та часть, которая подлежит централизации в бюджеты различных уровней. В бюджете содержится основная часть государственных финансовых ресурсов, принимающих форму доходов бюджета. Если доходная часть государственного бюджета превышает расходную, то формируется профицит государственного бюджета, если наоборот — дефицит.

Доходная часть государственного бюджета формируются из:

Налоговых поступлений

подоходный налог, налог на прибыль;

отчисления в государственные социальные фонды;

налоги, взимаемые в зависимости от фонда оплаты труда;

налоги на собственность;

косвенные налоги на товары и услуги;

налоги на внешнюю торговлю и внешнеэкономические операции;

прочие налоги, сборы и пошлины.

Неналоговых поступлений

доходы от собственности и предпринимательской деятельности;

административные сборы и платежи, доходы от продаж;

поступления по штрафам и санкциям;

прочие неналоговые поступления.

Доходов от операций с капиталом

продажа основного капитала;

доходы от реализации государственных запасов;

доходы от продажи земли;

поступления капитальных трансфертов из негосударственных источников.

Принципы налогообложения

Принципы налогообложения в РФ таковы:

1) принцип справедливости;

2) принцип простоты – все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика;

3) принцип установления налогов – каждое лицо должно уплачивать законно установленные налоги и сборы. Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, а также иные взносы и платежи, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено НК РФ;

4) принцип установления уровня налоговой ставки с учетом фактической способности уплаты налога налогоплательщиком;

5) принцип всеобщности и равенства налогообложения – налоги и сборы не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать дифференцированные ставки налогов и сборов, налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала;

6) принцип однократности налогообложения, недопустимости многократного налогообложения;

7) принцип понятности, удобства системы взимания налогов – налоги и сборы должны иметь экономическое основание и не могут быть произвольными. Недопустимы налоги и сборы, препятствующие реализации гражданами своих конституционных прав;

8) принцип гибкости налоговой системы к изменениям экономической и социально-политической обстановки;

9) принцип обеспечения наиболее рационального перераспределения внутреннего продукта;

10) принцип недопустимости нарушения единого экономического пространства РФ. Не допускается прямо или косвенно ограничивать свободное перемещение в пределах территории РФ товаров, либо иначе ограничивать или создавать препятствия не запрещенной экономической деятельности физических лиц и организаций.

Понятие и предмет налогового права. Признаки отношений, регулируемых нало- говым правом. Имущественный и организационный характер налоговых отношений. Классификация и особенности налоговых правоотношений. Специфика норм налогового права.

Налоговое право - совокупность правовых норм, регулирующих общественные отношения и социальные связи, возникающие между субъектами налогового права по установлению и взиманию налогов в бюджетную систему и в предусмотренных случаях – внебюджетные государственные и муниципальные целевые фонды с организаций и физических лиц.

3 подхода по поводу природы налогового права, его места в правовой системе:

Налоговое право – правовой институт финансового права который обособленно от него рассматриваться не должен.

Налоговое право – самостоятельная отрасль права, с собственным предметом и методом, правовыми принципами, терминологией и другими атрибутами отрасли.

Налоговое право – подотрасль финансового права, стремящаяся к обособлению в самостоятельную отрасль.

( выбираете для себя позицию и доказываете ее)

Предмет - совокупность однородных имущественных и связанных с ними неимущественных общественных отношений, складывающихся между государством, налогоплательщиками и иными лицами по поводу установления, введения и взимания налогов в доход государства (муниципального образования), осуществления налогового контроля и привлечения к ответственности за совершение налогового правонарушения.

Предмет составляют отношения( ст. 2 НК РФ) :

по установлению налогов и сборов;

по введению налогов и сборов;

по взиманию налогов;

возникающие в процессе осуществления налогового контроля;

возникающие в процессе обжалования актов налоговых органов, действий (бездействия) их должностных лиц;

возникающие в процессе привлечения к ответственности за совершение налогового правонарушения.

Система - внутренняя структура (строение, организация), которая складывается из последовательно расположенных и взаимосвязанных правовых норм, объединенных единством целей, задач, предмета регулирования, принципов и методов данного регулирования.

В систему входят Общая и Особенная части.

Общая( часть 1 НК РФ ) : нормы устанавливающие основные принципы, правовые формы и методы правового регулирования налоговых отношений, состав системы налогов и сборов, общие условия установления и введения налогов и сборов, права и обязанности субъектов налоговых правоотношений, систему государственных органов, осуществляющих налоговую деятельность, разграничение их полномочий в данной сфере, основы налогово-правового статуса других субъектов, формы и методы налогового контроля, а также способы и порядок защиты прав налогоплательщиков.

Институты Общей части налогового права содержат те нормы права, действие которых распространяется на все регулируемые этой подотраслью правоотношения. Положения Общей части налогового права конкретизируются в институтах его Особенной части.

Особенная( часть 2 НК РФ ): нормы, которые детально регламентируют определенные виды налогов и сборов, порядок их исчисления и уплаты, а также специальные налоговые режимы

НК РФ Статья 2. Отношения, регулируемые законодательством о налогах и сборах

1. Законодательство о налогах и сборах регулирует властные отношения по установлению, введению и взиманию налогов, сборов, страховых взносов в Российской Федерации, а также отношения, возникающие в процессе осуществления налогового контроля, обжалования актов налоговых органов, действий (бездействия) их должностных лиц и привлечения к ответственности за совершение налогового правонарушения.

Источники налогового права. Законодательство о налогах и сборах. Принципы законодательства о налогах и сборах.

Источники НП - это внешние формы его выражения, т. е. правовые акты представительных и исполнительных органов государственной власти и органов местного самоуправления, содержащие нормы, которые регулируют вопросы установления, введения и взимания налогов и сборов, отношения в сфере налогового контроля и отношения по привлечению к ответственности за налоговое правонарушение.

Налоговый Кодекс РФ к источникам налогового права относит:

1. международные договоры РФ,

2. Налоговый Кодекс РФ,

3. федеральные законы и законы РФ,

4. законы и иные нормативные акты законодательных органов субъектов РФ

5. нормативные правовые акты представительных органов местного самоуправления.

Основная классификация по юр. силе

1.Конституция РФ

ст. 57 - каждый обязан платить законно установленные налоги и сборы. Законы, устанавливающие новые налоги или ухудшающие положение налогоплательщиков, обратной силы не имеют (п. "з" ст. 71, п. "и" ч. 1 ст. 72, ч. 3 ст. 75, ч. 3 ст. 104, ст. ст. 106, 132).

2. Международные договоры ( статья 7 НК РФ – см. ниже)

3.Специальное налоговое законодательство (законодательство о налогах и сборах), которое, в свою очередь, включает следующие элементы:

а) федеральное законодательство о налогах и сборах, состоящее из: НК РФ иных ФЗ например, "Об особых экономических зонах в Российской Федерации"; ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации" и ряд других).

б) региональное законодательство о налогах и сборах

ФЗ «Об общих принципах организации законодательных (представительных) и исполнительных органов государственной власти субъектов РФ»

! законодательство о налогах и сборах состоит только из законов о налогах, т.е. о таких обязательных платежах, которые отвечают признакам, установленным п. 1 ст. 8 НК РФ. Возможность введения каких-либо региональных сборов НК РФ не предусматривает.

! акты регионального законодательства о налогах принимаются только в соответствии с НК РФ и не могут ему противоречить

в) законодательство о налогах и сборах местного уровня, включающее нормативные правовые акты о налогах и сборах, принятые представительными органами местного самоуправления

4. Подзаконные НПА

Акты органов общей компетенции :

-указы Президента(Указ Президента РФ «О первоочередных мерах по совершенствованию налоговой системы Российской Федерации» )

- постановления Правительства( Постановление « Об утверждении Положения о фед. налоговой службе»)

- подзаконные НПА орг.исп. власти субъектов РФ

- подзаконные НПА исп.органов местного самоуправления

Акты органов спец. компетенции: ведомственные НПА(Письма Мин.финансов , разъясняющие налоговое законодательство; приказы – Приказ « Об утверждении особенностей учета в налоговых органах)

5.Особый источник : решения Конституционного суда РФ , Постановления Пленума ВС РФ ( бывшего ВАС РФ)

! ФОИВ, уполномоченный по контролю и надзору в области налогов и сборов, его территориальные органы, а также подчиненные федеральному органу исполнительной власти, уполномоченному в области таможенного дела, таможенные органы Российской Федерации не имеют права издавать нормативные правовые акты по вопросам налогов и сборов.

Система налогов и сборов в РФ. Виды налогов и сборов. Порядок установления налогов и сборов.

Федеральные налоги и и сборы ( ст. 12,13 НК РФ ) - по общему правилу установлены НК РФ и обязательны к уплате на всей территории РФ .

К федеральным налогам и сборам относятся:

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) утратил силу;

5) налог на прибыль организаций;

6) налог на добычу полезных ископаемых;

7) утратил силу;

8) водный налог;

9) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

10) государственная пошлина.

Исключение :

также устанавливаются специальные налоговые режимы, которые могут предусматривать иные федеральные налоги.

Региональные налоги ( ст. 12, 14 НК РФ ) - установлены НК РФ и законами субъектов РФ о налогах и обязательны к уплате на территориях соответствующих субъектов, за искл. специальных налоговых режимов.

К региональным налогам относятся:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

При установлении региональных налогов законодательными (представительными) органами государственной власти субъектов РФ определяются в порядке и пределах, которые предусмотрены НК РФ , следующие элементы налогообложения:

- налоговые ставки,

- порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены НК РФ .

Иные элементы налогообложения по региональным налогам и налогоплательщики определяются НК РФ ..

Законодательными (представительными) органами государственной власти субъекты РФ законами о налогах в порядке и пределах, которые предусмотрены НК РФ могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

Местные налоги и сборы ( ст.12, 15 НК РФ)- установлены НК РФ и НПА представительных органов муниципальных образований о налогах и сборах и обязательны к уплате на территориях соответствующих муниципальных образований, за искл. специальных налоговых режимов .

К местным относятся:

1) земельный налог;

2) налог на имущество физических лиц;

3) торговый сбор.

Местные налоги и сборы устанавливаются НК РФ и НПА представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах и обязательны к уплате на территориях соответствующих поселений (межселенных территориях), городских округов (внутригородских районов), за искл. специальных налоговых режимов.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях поселений (межселенных территориях), городских округов (внутригородских районов) в соответствии с НК РФ и НПА представительных органов поселений (муниципальных районов), городских округов (внутригородских районов) о налогах и сборах.

В городском округе с внутригородским делением полномочия представительных органов муниципальных образований по установлению, введению в действие и прекращению действия местных налогов на территориях внутригородских районов осуществляются представительными органами городского округа с внутригородским делением либо представительными органами соответствующих внутригородских районов согласно закону субъекта РФ о разграничении полномочий между органами местного самоуправления городского округа с внутригородским делением и органами местного самоуправления внутригородских районов.

Местные налоги и сборы в городах федерального значения Москве, Санкт-Петербурге и Севастополе устанавливаются НК РФ и законами указанных субъектов РФ о налогах и сборах, обязательны к уплате на территориях этих субъектов, за искл. специальных налоговых режимов.

Местные налоги и сборы вводятся в действие и прекращают действовать на территориях городов федерального значения Москвы, Санкт-Петербурга и Севастополя в соответствии с НК РФ и законами указанных субъектов.

При установлении местных налогов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые НК РФ , следующие элементы налогообложения:

- налоговые ставки,

- порядок и сроки уплаты налогов, если эти элементы налогообложения не установлены НК РФ .

Иные элементы налогообложения по местным налогам и налогоплательщики определяются настоящим Кодексом.

Представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в порядке и пределах, которые предусмотрены НК РФ , могут устанавливаться особенности определения налоговой базы, налоговые льготы, основания и порядок их применения.

При установлении местных сборов представительными органами муниципальных образований (законодательными (представительными) органами государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) определяются в порядке и пределах, которые предусмотрены настоящим Кодексом, ставки сборов, а также могут устанавливаться льготы по уплате сборов, основания и порядок их применения.

Классификация налогов — это распределение налогов и сборов по определенным группам, обусловленное целями и задачами систематизации и сопоставлений.

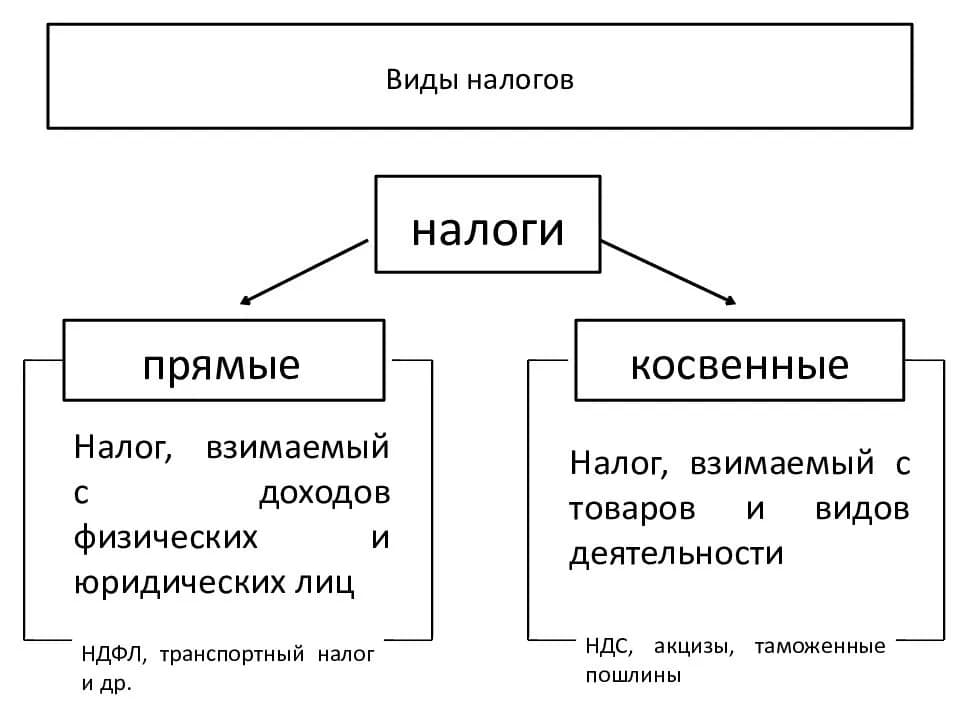

а) Прямые налоги ( бывают личные и реальные ) - это налоги, взимаемые государством непосредственно с доходов (заработной платы, прибыли, процентов) или с имущества налогоплательщика (земли, строений, ценных бумаг)- налог на прибыль , налог на имущество , налог на доходы

Прямые налоги взимаются с имущества плательщика и его доходов

В качестве имущества выступают те объекты, которыми владеет плательщик – участки земли, недвижимые и движимые объекты, бумаги ценного характера, в качестве доходов – выплаты физлицам сотрудникам (например, в виде зарплаты), прибыль юрлиц, %-ты от различных операций.

То есть прямыми налогами облагается то, что имеется у плательщика. Считаются они в зависимости от стоимостного показателя имущества или величины дохода и подлежат перечислению в государственную казну плательщиком. Данный тип налоговой нагрузки представляет собой стабильное пополнение госбюджета, что составляет его основное достоинство.

Главным недостатком является их открытость для плательщика, что влечет за собой желание последних скрыть реальное положение дел путем занижения налоговой базы и скрытия доходов.

б) Косвенные налоги – это налоги, которые включаются в цену товаров и услуг и тем самым переносятся на их конечного потребителя. Их плательщиком выступает производитель или торговец, а носителем налоговой нагрузки – покупатель. Косвенные налоги классифицируются на

акцизы (включая универсальный акциз – НДС),

фискальные монополии (лицензии, разрешения, судебная госпошлина),

таможенные пошлины (экспортные и импортные),

особые формы (например, начисления на фонд заработной платы, идущие во внебюджетные социальные фонды, - они вместе с ФЗП включаются в себестоимость продукции как расходы на оплату труда).

Главным достоинством косвенных налогов можно назвать их закрытость для лиц, на которых возложено данное налоговое бремя. Потребители покупают товары, оплачивают услуги, уплачивая при этом косвенные налоги, зачастую даже не подозревая и не задумываясь об этом. Такая скрытость имеет важное значение в плане социального и политического положения в стране.

Недостаток косвенных налогов в несправедливости распределения налоговой нагрузки среди слоев населения с различным уровнем дохода.

Прямые и косвенные налоги: примеры на основе налоговой системы РФ

К прямым имущественным налогам в налоговой системе Российской Федерации относятся:

налог на имущество организаций – региональный налог (идет в бюджеты субъектов Российской Федерации), начисляющийся на среднегодовой показатель стоимости недвижимого и движимого имущества юридического лица;

налог на имущество физических лиц – местный налог, начисляющийся исходя из стоимости недвижимого имущества граждан;

земельный налог – местный налог, взимаемый с юридических и физических лиц, владеющих земельными участками;

транспортный налог – региональный налог, объектом которого выступают транспортные средства, находящиеся во владении как физических, так и юридических лиц;

налог на игорный бизнес – региональный налог, взимаемый с субъектов хозяйствования, задействованных в игорном бизнесе (объекты налогообложения: игровые автоматы, столы в казино, пункты приема ставок букмекерских контор и тотализаторов и др.);

водный налог – федеральный налог на водозабор и использование акватории;

НДПИ – налог на добычу полезных ископаемых – федеральный налог, объектом которого являются объемы добычи полезных ископаемых в натуральном или стоимостном выражении.

К прямым налогам на доход относятся:

НДФЛ (подоходный налог) – налог на доходы физических лиц – налог, идущий в региональные и местные бюджеты, объектом по которому выступают различные формы доходов граждан и нерезидентов;

налог на прибыль организаций – налог на финансовый результат деятельности юрлиц, кроме тех, которые состоят на специальных системах налогообложения.

К косвенным налогам относятся:

НДС – налог на добавленную стоимость, включаемый в цену всех товаров (федеральный косвенный налог);

акцизы – специальные косвенные налоги, включаемые в цену отдельных товаров (товары иррационального спроса, автомобили, топливо, этиловый спирт);

таможенные пошлины;

госпошлины в суд, отраслевые сборы, лицензии на отдельные виды деятельности и прочие проявления фискальной монополии государства;

взносы работодателей в ФСС.

в) Прямые личные налоги - налоги, взимаемые в зависимости от дохода и имущества данного физического или юридического лица с учетом предоставленных ему льгот Взимаются у источника дохода или по декларации. При этом в отличие от реальных налогов объекты обложения учитываются индивидуально, а не усреднение для каждого плательщика, т.е. принимаются во внимание конкретные особенности его имущества, финансового положения, учитывается состав семьи и т.п. ( подоходный налог, налог на прибыль)

г) Прямые реальные - вид прямых налогов; взимаются с отдельных видов имущества плательщика. К ним в зависимости от объекта относятся земельный налог, подомовый налог, промысловый налог и налог на ценные бумаги (акции, облигации и др.). При реальном обложении учитываются внешние признаки объектов: размер участка (при земельном налоге); количество окон, дверей, размер строения (при подомовом налоге); число рабочих или станков (при промысловом налоге), а не фактический доход, который данный объект (земля, дом) приносят владельцу. Обложение производится по среднему доходу, определяемому по кадастру. Ставки реальных налогов, как правило, пропорциональные и колеблются от долей процента (на имущество) до нескольких процентов. Как правило, Р.н. относятся к местным.

д) Рентные налоги - это налог, уплата которого обусловлена использованием плательщиком природных ресурсов, принадлежащих по праву собственности государству( земельный налог, налог на добычу полезных ископаемых, сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов, водный налог)

е) Целевые налоги - это налоги, имеющие заранее определенное целевое назначение и строго закрепленные за определенными видами расходов. За счет маркированных налогов формируются бюджеты соответствующих государственных внебюджетных фондов. (социальные платежи, которые поступают в бюджеты трех государственных внебюджетных фондов РФ: пенсионного, обязательного медицинского и социального страхования)

Общие условия установления налога и сбора.

порядок исчисления налога. В соответствии с Налоговым кодексом РФ налогоплательщик самостоятельно исчисляет сумму налога, подлежащую уплате за налоговый период, исходя из налоговой базы, налоговой ставки и налоговых льгот. В случаях, предусмотренных законодательством Российской Федерации о налогах и сборах, обязанность по исчислению суммы налога может быть возложена на налоговый орган или налогового агента;

ж) порядок и сроки уплаты налога. Уплата налога производится разовой уплатой всей суммы налога в наличной или безналичной форме либо в ином порядке, предусмотренном Налоговым кодексом РФ и другими актами законодательства о налогах и сборах, в установленные применительно к каждому налогу сроки. В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут предусматриваться налоговые льготы и основания для их использования налогоплательщиком. Налоговые льготы — это предоставляемые отдельным категориям налогоплательщиков предусмотренные законодательством о налогах и сборах преимущества по сравнению с другими налогоплательщиками, включая возможность не уплачивать налог либо уплачивать его в меньшем размере. По общему правилу не допускается установление льгот, имеющих индивидуальный характер. Основаниями налоговых льгот служат различные обстоятельства, с которыми Налоговый кодекс РФ и другие нормативные правовые акты по налогам связывают их предоставление.

Налоговые льготы могут быть предоставлены при установлении не только федеральных налогов, но и региональных, местных налогов, что следует из ст. 12 НК РФ. Также следует помнить, что налоги не могут иметь дискриминационный характер и различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев. Не допускается устанавливать налоговые льготы в зависимости от формы собственности, гражданства физических лиц или места происхождения капитала (ст. 3 НК РФ). Нормативно-правовой акт, устанавливающий сборы, определяет плательщиков сборов и конкретные элементы обложения, то есть ставку сборов, порядок исчисления сборов, порядок и сроки их уплаты и прочее применительно к конкретным сборам.