27. Система и компетенция органов государственного и муниципального финансового контроля

- смотрите прошлый билет

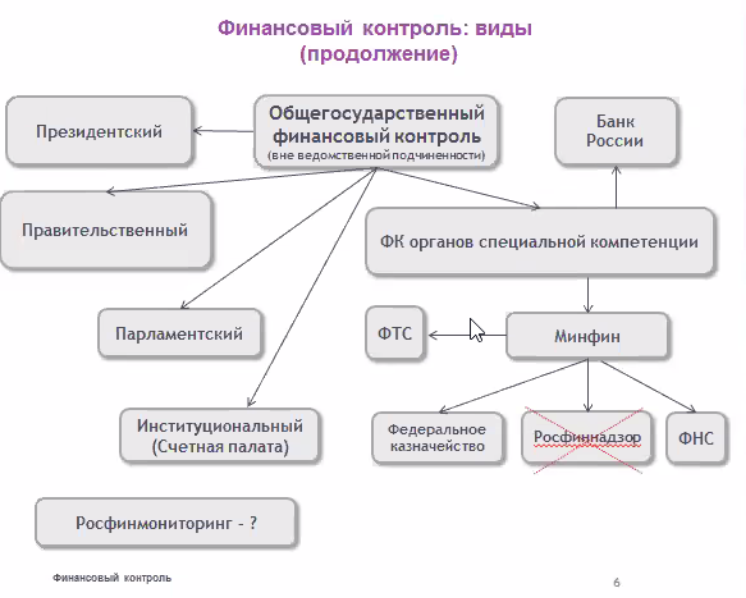

В систему государственного и муниципального финансового контроля входят:

МинФин

Федеральное казначейство

Федеральная Налоговая Служба (ФНС)

Федеральная Таможенная Служба (ФТС)

Федеральная служба по финансовому мониторингу (Росфинмониторинг)

Счетная Палата (см. отдельный вопрос)

Финансовые органы субъектов РФ и муниципальных образований и (или) уполномоченные ими органы, главные распорядители, распорядители бюджетных средств.

Контрольные и финансовые органы субъектов Российской Федерации и муниципальных образований осуществляют финансовый контроль за операциями с бюджетными средствами главных распорядителей, распорядителей и получателей бюджетных средств соответствующих бюджетов, а также за соблюдением получателями бюджетных кредитов, бюджетных инвестиций и государственных и муниципальных гарантий условий выделения, получения, целевого использования и возврата бюджетных средств.

На уровне субъекта: Счетная палата субъекта РФ, финансовые органы субъекта РФ, Казначейство субъекта РФ, территориальные органы федеральных министерств и ведомств, Управление Федерального казначейства (УФК), Управление МНС РФ России (УМНС РФ), таможенные органы, отраслевые органы управления главные распорядители, распорядители средств бюджета субъекта РФ, территориальный фонд обязательного медицинского страхования.

На муниципальном уровне: Счетная палата муниципального образования, местные отделения тер. органов федеральных служб, местные органы внебюджетных фондов.

39.Бюджет: происхождение понятия и история развития института.

История финансов свидетельствует, что бюджет не был присущ государству на всех стадиях его развития. Долгое время государство вообще не имело бюджета. Во всех европейских государствах, в том числе и России, собирались доходы и проводились расходы, т.е. на юридических нормах существовала система доходов и расходов. Полностью бюджет сформировался тогда, когда государство в свою финансовую деятельность ввело плановое начало — стало составлять систему доходов и расходов на определённый период.

Бюджет как общегосударственный финансовый план появляется в Англии не ранее XVII в., а во Франции накануне революции. «Исходным пунктом было то положение, что налог подлежит одобрению со стороны представителей налогоплательщиков».

После того как это положение было усвоено — а это далось с немалым трудом, — представители налогоплательщиков стали доказывать, что право вотирования налогов включает право наблюдения за расходованием собранных средств и обсуждением мотивов, вызывающих необходимость данного налога, т. е., следовательно, и данных расходов. Затем они добились признания за ними права обсуждения всех доходов и расходов без исключения. И наконец, они завоевали себе право регулярно вотировать доходы и расходы государства». Только с этого дня бюджет начал свое существование.

Первая роспись государственных доходов и расходов в России была составлена в 1863 г. В России до революции действовала двухзвенная бюджетная система государства.

После Февральской революции 1917 г. бюджетная система пришла в расстройство. В январе 1918 г. правительство составило первый советский бюджет на период с января по июль 1918 г., который был утвержден Советом Народных Комиссаров, что послужило началом системы полугодовых бюджетов.

С образованием в 1922 г. СССР и принятием в 1924 г. Конституции СССР были внесены изменения в бюджетную систему с образованием государственного бюджета СССР.

Первый самостоятельный бюджет РФ – 1993г

ЛК Хаменушко Иван Владимирович:

В материальном смысле бюджет- централизованный денежный фонд публичной власти

В экономической смысле- общественные отношения по поводу аккумулирования, распределения и использования денежного фонда (фондов) публичной власти

Сущность бюджета, как экономической категории, реализуется через распределительную, контрольную и стимулирующую функции.

В юридическом смысле- принимаемый в форме закона финансовый план государства (муниципалитета)

В правовом смысле бюджет (в соответствии со ст. 84, 104, 105, 106, 114, Конституции и статьёй 11 БК РФ) – это прежде всего закон разработанный в соответствии с законодательством РФ Правительством, рассмотренный и утверждённый Гос Думой, одобренный Советом Федерации и подписанный Президентом РФ.

В статье 11 БК нашло отражение понятие «правовая форма бюджета», где закреплено, что федеральный бюджет разрабатывается и утверждается в форме ФЗ, бюджетов субъектов РФ – в форме законов субъектов РФ, местные бюджеты разрабатываются и утверждаются в форме муниципальных правовых актов представительных органов муниципальных образований.

БК РФ в статье 6 определяет бюджет как форму образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

В РФ нет государственного бюджета, потому что в РФ нет понятия «сводный бюджет». Муниципальные образования имеют свой бюджет, который никуда не сводится. Есть федеральный бюджет, бюджеты субъектов федерации. Госбюджет был в СССР, сейчас его нет.

«При этом если бюджет – категория финансового права, то казна является гражданско-правовой категорией».

Все расходы и доходы бюджета закреплены за конкретными администраторами и ограничены определенным назначением, в силу чего нельзя говорить о бюджете как о нераспределенном имуществе. Объем казны не является определенным, так как включает в себя бесхозяйное имущество, иное имущество, не принадлежащее никому, в частности, а также богатства недр, континентального шельфа и т.д. Бюджет детальнейшим образом подсчитан, и любая его корректировка влечет дисбаланс расходов и доходов.

Итак, казна, в отличие от бюджета, представляет собой, во-первых, нераспределенное имущество, во-вторых, имеет неопределенный объем.