Блок III. Порядок исчисления и уплаты подоходного налога. Льготы по подоходному налогу

5. Порядок исчисления и уплаты налога на доходы физических лиц налоговыми агентами

Коммент. к статье 226 - Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

В ст. 226 НК определены особенности исчисления, порядок и сроки уплаты налога на доходы ФЛ налоговыми агентами.

Согласно п. 1 ст. 24 НК налоговыми агентами признаются лица, на которых в соответствии с НК РФ возложены обязанности по исчислению, удержанию у налогоплательщика и перечислению налогов, в частности налога на доходы физических лиц, в бюджетную систему РФ.

Налоговые агенты удерживают налог с доходов, которые выплачивают физическим лицам - налогоплательщикам, и перечисляют его в бюджет.

Так, согласно п. 1 ст. 226 НК налоговыми агентами по налогу на доходы физических лиц являются, в частности,

- российские организации;

- индивидуальные предприниматели;

- нотариусы, занимающиеся частной практикой;

- адвокаты, учредившие адвокатские кабинеты;

- обособленные подразделения иностранных организаций в РФ, от которых или в результате отношений с которыми налогоплательщик получил доходы.

В письме Минфина России от 21.02.2019 № 03-04-05/11355 указывается, что в соответствии с п. 2 ст. 223 НК датой фактического получения налогоплательщиком дохода в виде оплаты труда признается последний день месяца, за который ему был начислен доход за выполненные трудовые обязанности в соответствии с ТД (контрактом).

= > исчисление сумм налога производится налоговым агентом в последний день месяца, за который налогоплательщику был начислен доход за выполненные трудовые обязанности.

На основании п. 4 ст. 226 НК РФ налоговые агенты обязаны удержать исчисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате.

ПРОБЛЕМА (2019 г.)

Когда необходимо перечислить НДФЛ при выплате зарплаты за месяц двумя частями (аванс и окончательный расчет) на основании п. 6 ст. 226 НК РФ?

Согласно самой последней и актуальной позиции Минфина налоговый агент исчисляет налог с доходов налогоплательщика в виде оплаты труда в последний день месяца, за который он начислен. Соответственно, удержать и перечислить НДФЛ с таких доходов налоговый агент должен единожды - по завершении месяца их начисления.

(письмо Минфина России от 13.02.2019 № 03-04-06/8932.)

ДОП

Статья 226.1. Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов

Статья устанавливает особенности исчисления и уплаты НДФЛ налоговыми агентами при осуществлении:

операций с ценными бумагами;

операций с финансовыми инструментами срочных сделок;

при осуществлении выплат по ценным бумагам российских эмитентов.

Пункт 1 ст. 226.1 НК устанавливает порядок определения налоговым агентом налоговой базы по НДФЛ по операциям с ценными бумагами, по операциям с финансовыми инструментами срочных сделок, по операциям РЕПО с ценными бумагами и по операциям займа ценными бумагами. Налоговая база в рассматриваемой ситуации определяется по окончании налогового периода, если иное не установлено комментируемой статьей.

Пунктом 2 установлен перечень субъектов, которые в целях ст. 226.1 НК признаются налоговыми агентами при осуществлении операций с ценными бумагами и операций с финансовыми инструментами, срочных сделок при осуществлении выплат по ценным бумагам.

В письме Минфина России от 13.02.2019 N 03-04-06/8861 разъясняется, что исходя из положений статьи 226.1 НК РФ следует, что при выплате доходов по ценным бумагам сумма подлежащего уплате налога исчисляется и удерживается налоговым агентом на дату выплаты такого дохода и перечисляется в соответствующий бюджет не позднее одного месяца с указанной даты.

Учебник Пепеляева (2 том):

Плательщик обязан самостоятельно (т. е. из своего дохода) платить подоходный налог (п. 1 ст. 45 НК РФ). Налоговые агенты обязаны удержать сумму налога непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ).

Подоходный налог, как правило, исчисляют и удерживают из доходов плательщика лица, производящие выплату дохода субъекту налогообложения (уплата налога у источника получения дохода). НО плательщик обязан представлять декларацию о совокупном доходе (доходе, полученном из разных источников) за отчетный период (год).

!!! Порядок исчисления налога

При исчислении налога используется кумулятивная система.

Бухгалтерия предприятия - источника выплат на каждый момент выплаты дохода определяет общую сумму выплат конкретному налогоплательщику с начала года. С общей суммы дохода с учетом суммы скидок, рассчитанной нарастающим итогом, исчисляют налог. При уплате сумму расчетного налога уменьшают на сумму налога, удержанного с этого дохода ранее.

ИНЕТ:

Налоговые агенты исчисляют налог по доходам, облагаемым по ставке 13% (кроме дивидендов и иных доходов, указанных в п. 3 ст. 224 НК), нарастающим итогом с начала года по итогам каждого месяца с зачетом суммы налога, удержанной за предыдущие месяцы.

Налог удерживается с каждой суммы дохода отдельно:

1) по дивидендам;

2) доходам, указанным в п.п. 2 – 6 ст. 224 НК РФ. В частности, к таким доходам относятся:

- суммы экономии на процентах при получении налогоплательщиками заемных средств (налоговая ставка 35%);

- доходы, выплачиваемые лицам, не являющимся налоговыми резидентами РФ.

При исчислении налога налоговый агент не учитывает доходы, полученные налогоплательщиком от других налоговых агентов.

Статья 226 НК:

1. Российские организации, ИП, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, а также обособленные подразделения иностранных организаций в РФ, от которых или в результате отношений с которыми налогоплательщик получил доходы, указанные в п. 2 настоящей статьи, обязаны исчислить, удержать у налогоплательщика и уплатить сумму налога, исчисленную в соответствии со ст. 225 НК с учетом особенностей, предусмотренных настоящей статьей. Налог с доходов адвокатов исчисляется, удерживается и уплачивается коллегиями адвокатов, адвокатскими бюро и юридическими консультациями.

Указанные в абз. 1 наст. пункта лица именуются в настоящей главе налоговыми агентами.

Если иное не предусмотрено п. 2 или абз. 2 п. 6 ст. 226.1 НК, налоговыми агентами признаются также российские организации и ИП, осуществляющие выплаты по договорам купли-продажи (мены) ценных бумаг, заключенным ими с налогоплательщиками.

Указанные в настоящем пункте налоговые агенты при определении налоговой базы по операциям с ценными бумагами на основании заявления налогоплательщика учитывают фактически осуществленные и документально подтвержденные расходы, которые связаны с приобретением и хранением соответствующих ценных бумаг и которые налогоплательщик произвел без участия налогового агента.

В качестве документального подтверждения соответствующих расходов ФЛ должны быть представлены оригиналы или заверенные копии документов, на основании которых это ФЛ произвело соответствующие расходы, брокерские отчеты, документы, подтверждающие факт перехода налогоплательщику прав по соответствующим ценным бумагам, факт и сумму оплаты соответствующих расходов. В случае представления физическим лицом оригиналов документов налоговый агент обязан изготовить заверенные копии таких документов и хранить их в течение пяти лет.

2. Исчисление сумм и уплата налога в соответствии с настоящей статьей производятся в отношении всех доходов налогоплательщика, источником которых является налоговый агент, с зачетом ранее удержанных сумм налога (за исключением доходов, в отношении которых исчисление сумм налога производится в соответствии со ст. 214.7 НК), а в случаях и порядке, предусмотренных ст. 227.1 НК, также с учетом уменьшения на суммы фиксированных авансовых платежей, уплаченных налогоплательщиком.

Особенности исчисления и (или) уплаты налога по отдельным видам доходов устанавливаются ст. 214.3, 214.4, 214.5, 214.6, 214.7, 226.1, 227 и 228 НК.

3. Исчисление сумм налога производится налоговыми агентами на дату фактического получения дохода, определяемую в соответствии со ст. 223 НК, нарастающим итогом с начала налогового периода применительно ко всем доходам, в отношении которых применяется налоговая ставка, установленная п. 1 или 3.1 ст. 224 НК, начисленным налогоплательщику за данный период, с зачетом удержанной в предыдущие месяцы текущего налогового периода суммы налога.

Сумма налога применительно к доходам, в отношении которых применяются иные налоговые ставки, исчисляется налоговым агентом отдельно по каждой сумме указанного дохода, начисленного налогоплательщику.

Исчисление суммы налога производится без учета доходов, полученных налогоплательщиком от других налоговых агентов, и удержанных другими налоговыми агентами сумм налога.

4. Налоговые агенты обязаны удержать начисленную сумму налога непосредственно из доходов налогоплательщика при их фактической выплате с учетом особенностей, установленных настоящим пунктом.

При выплате налогоплательщику дохода в натуральной форме или получении налогоплательщиком дохода в виде материальной выгоды удержание исчисленной суммы налога производится налоговым агентом за счет любых доходов, выплачиваемых налоговым агентом налогоплательщику в денежной форме. При этом удерживаемая сумма налога не может превышать 50 процентов суммы выплачиваемого дохода в денежной форме.

Положения настоящего пункта не распространяются на налоговых агентов, являющихся кредитными организациями, в отношении удержания и уплаты сумм налога с доходов, полученных клиентами указанных кредитных организаций (за исключением клиентов, являющихся сотрудниками указанных кредитных организаций) в виде материальной выгоды, определяемой в соответствии с подпунктами 1 и 2 п. 1 ст. 212 НК.

5. При невозможности в течение налогового периода удержать у налогоплательщика исчисленную сумму налога налоговый агент обязан в срок не позднее 1 марта года, следующего за истекшим налоговым периодом, в котором возникли соответствующие обстоятельства, письменно сообщить налогоплательщику и налоговому органу по месту своего учета о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога.

Форма сообщения о невозможности удержать налог, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога, а также порядок его представления в налоговый орган утверждаются федеральным органом исполнительной власти, уполномоченным по контролю и надзору в области налогов и сборов.

Налоговые агенты - российские организации, имеющие обособленные подразделения, организации, отнесенные к категории крупнейших налогоплательщиков, индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, сообщают о суммах дохода, с которого не удержан налог, и сумме неудержанного налога в порядке, аналогичном порядку, предусмотренному пунктом 2 статьи 230 НК.

6. Налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее дня, следующего за днем выплаты налогоплательщику дохода.

При выплате налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты.

7. Сумма налога, исчисленная по налоговой ставке, указанной в пункте 1 или 3.1 статьи 224 НК, и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет в следующем порядке:

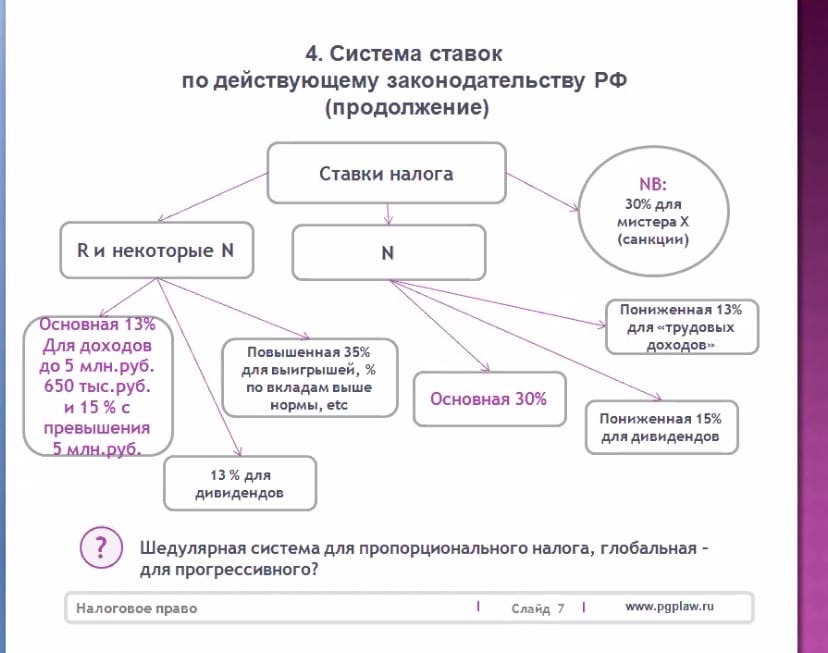

если на момент уплаты налога в бюджет сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, рассчитанная нарастающим итогом с начала налогового периода, составляет менее 650 тысяч рублей или равна 650 тысячам рублей, - уплата налога производится по месту учета (месту жительства) налогового агента в налоговом органе, а также по месту нахождения каждого его обособленного подразделения;

если на момент уплаты налога в бюджет сумма налога, исчисленная и удержанная налоговым агентом у налогоплательщика, рассчитанная нарастающим итогом с начала налогового периода, превысила 650 тысяч рублей, - уплата налога производится по месту учета (месту жительства) налогового агента в налоговом органе, а также по месту нахождения каждого его обособленного подразделения в следующем порядке:

отдельно уплачивается сумма налога в части, недостающей до 650 тысяч рублей, относящаяся к части налоговой базы до 5 миллионов рублей включительно;

отдельно уплачивается часть суммы налога, превышающая 650 тысяч рублей, относящаяся к части налоговой базы, превышающей 5 миллионов рублей.

Сумма налога, исчисленная по иным налоговым ставкам и удержанная налоговым агентом у налогоплательщика, в отношении которого он признается источником дохода, уплачивается в бюджет по месту учета (месту жительства) налогового агента в налоговом органе, а также по месту нахождения каждого его обособленного подразделения.

Сумма налога, подлежащая уплате в бюджет по месту нахождения обособленного подразделения организации, определяется исходя из суммы дохода, подлежащего налогообложению, начисляемого и выплачиваемого работникам этого обособленного подразделения, а также исходя из сумм доходов, начисляемых и выплачиваемых по договорам гражданско-правового характера, заключаемым с физическими лицами обособленным подразделением (уполномоченными лицами обособленного подразделения) от имени такой организации.

Налоговые агенты - индивидуальные предприниматели, которые состоят в налоговом органе на учете по месту осуществления деятельности в связи с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, с доходов наемных работников обязаны перечислять исчисленные и удержанные суммы налога в бюджет по месту своего учета в связи с осуществлением такой деятельности.

Налоговые агенты - российские организации, указанные в пункте 1 настоящей статьи, имеющие несколько обособленных подразделений на территории одного муниципального образования, вправе перечислять исчисленные и удержанные суммы налога в бюджет по месту нахождения одного из таких обособленных подразделений либо по месту нахождения организации, если указанная организация и ее обособленные подразделения имеют место нахождения на территории одного муниципального образования, выбранным налоговым агентом самостоятельно с учетом порядка, установленного п. 2 ст. 230 НК.

7.1. Налоговыми агентами для целей настоящей главы признаются также российские организации, которые производят перечисление сумм денежного довольствия, денежного содержания, заработной платы, иного вознаграждения (иных выплат) военнослужащим и лицам гражданского персонала (федеральным государственным гражданским служащим и работникам) Вооруженных Сил РФ.

Совокупная сумма налога, исчисленная и удержанная налоговым агентом с указанных сумм, перечисляется в бюджет в порядке, предусмотренном п. 7 настоящей статьи, без применения положений о необходимости уплаты налога в бюджет по месту нахождения обособленных подразделений налогового агента.

8. Удержанная налоговым агентом из доходов физических лиц, в отношении которых он признается источником дохода, совокупная сумма налога, превышающая 100 рублей, перечисляется в бюджет в установленном настоящей статьей порядке. Если совокупная сумма удержанного налога, подлежащая уплате в бюджет, составляет менее 100 рублей, она добавляется к сумме налога, подлежащей перечислению в бюджет в следующем месяце, но не позднее декабря текущего года.

КонсультантПлюс: примечание.

П. 9 ст. 226 в части уплаты налога за счет средств налогового агента при доначислении (взыскании) сумм НДФЛ по ставке 15% за I квартал 2021 г. не применяется в случае самостоятельного перечисления налоговым агентом указанных сумм до 01.07.2021 (ФЗ от 23.11.2020 N 372-ФЗ).

9. Уплата налога за счет средств налоговых агентов не допускается, за исключением случаев доначисления (взыскания) налога по итогам налоговой проверки в соответствии с настоящим Кодексом при неправомерном неудержании (неполном удержании) налога налоговым агентом. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц.