11. Что понимается под специальной и исключительной правоспособностью кредитных организаций?

Специальное -банкам прямо запрещено заниматься иной деяте6лностью кроме банковской, напрмиер страховой, так банки могут быть созданы только специально для осуществления банковской деятельности, а значит, их правоспособность является специальной, а деятельность по осуществлению операции по привлечению, размещению средств физических и юридических лиц, а также по ведению их банковских счетов — исключительной, поскольку только субъект, имеющий специальное разрешение (лицензию), вправе заниматься этим.

Кредитные организации бывают двух видов: банки и небанковские кредитные организации. Банк представляет собой универсальную кредитную организацию. Только банк имеет право в совокупности осуществлять банковские операции по привлечению, размещению средств физических и юридических лиц, а также по ведению их банковских счетов. В отличие от банка небанковская кредитная организация (НКО), хотя также является кредитной организацией, имеет право осуществлять только отдельные банковские операции, допустимые сочетания которых определяются Банком России. Существование НКО обусловлено разнообразными финансовыми, организационными и даже кадровыми причинами, предопределяющими нецелесообразность создания в ряде случаев такой универсальной финансовой организации, как банк. Банк России выдает НКО два вида лицензий, предусмотренных инструкцией Банка России № 135-И. Исходя из этого выделяется два основных вида НКО: расчетные небанковские кредитные организации (РНКО) и депозитно-кредитные небанковские кредитные организации (НДКО). Законом о банках предусмотрена также возможность создания платежных НКО, основной функцией которых является осуществление переводов по поручению клиентов без открытия им банковских счетов

12. Как в Российской Федерации осуществляется правовое регулирование эмиссии банком собственных ценных бумаг?

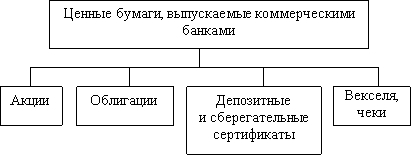

Коммерческие банки, являясь посредниками на финансовом рынке, могут выступать эмитентами различных видов ценных бумаг. Они эмитируют не только акции и облигации, но и инструменты денежного рынка – депозитные и сберегательные сертификаты, векселя.

Если на основе эмиссии акций и облигаций формируется собственный и заемный капитал банка, то выпуск сертификатов и векселей можно рассматривать как привлечение управляемых депозитов, или безотзывных вкладов. Несмотря на то, что ни действующее банковское законодательство РФ, ни методические материалы Центрального банка РФ не содержат четких критериев разграничения заемных и привлеченных (депонированных) средств коммерческих банков, различие между этими способами заимствования средств существует. Это различие, прежде всего, выражается в месте и статусе разных видов ценных бумаг на финансовом рынке.

Право эмиссии собственных акций и облигаций имеет коммерческий банк, образованный как акционерное общество, и это право обусловлено его формой собственности. Депозитные сертификаты и векселя может выпускать любой коммерческий банк по истечении двух лет деятельности.

В настоящее время продолжаются создание новых акционерных банков, расширение капитала функционирующих и преобразование паевых банков в акционерные, сопровождаемое эмиссией акций банков. Последние обладают наиболее привлекательными инвестиционными характеристиками: высокой доходностью, надежностью и ликвидностью. Акции банков приносят их владельцам довольно высокие дивиденды. Банковская деятельность достаточно жестко контролируется Центральным банком РФ и является объектом тщательного анализа других заинтересованных организаций. Банки постоянно публикуют результаты своей финансовой деятельности, отчетные балансы, отчитываются перед Центральным банком РФ по широкому кругу показателей. Это позволяет проводить объективную рейтинговую оценку их работы, что повышает надежность банковских акций.

Заинтересованность коммерческих банков в эмиссии собственных акций и их размещении на открытом рынке объясняется рядом обстоятельств:

инфляция, постоянно обесценивающая собственные капиталы банка и одновременно обусловливающая резкое увеличение «неуправляемых» депозитов (остатков на расчетных и текущих счетах), что ведет к нарушению нормативов Центрального банка РФ. Инфляция лишает банки возможности привлекать долгосрочные депозиты, поэтому для осуществления относительно долгосрочных вложений банки во всевозрастающих размерах должны использовать собственный капитал. Кроме того, высокие котировки банковских акций рассматриваются банками как способ упрочить свои позиции на рынке, расширить сферу влияния и привлечь новых клиентов.

Среди акций банков наибольшее распространение имеют обыкновенные акции. Привилегированные акции выпускаются довольно редко, объем их эмиссии ограничен 25 % уставного фонда банка.

Банковские облигации в России пользуются еще меньшей популярностью, чем привилегированные акции, хотя в мировой практике облигации банков занимают значительное место на финансовом рынке. Например, в Германии банки выпускают наибольшее число облигаций, значительная часть которых обеспечивается залогом или государственными гарантиями.

В России выпуск в обращение акций и облигаций регламентируется одними нормативными документами. Наряду с имеющими основополагающее значение для всех эмитентов Федеральными законами «Об акционерных обществах», «О банках и банковской деятельности», коммерческие банки, выпуская собственные акции и облигации, должны руководствоваться также новой редакцией Инструкции ЦБ РФ № 8 «О правилах выпуска и регистрации ценных бумаг коммерческими банками на территории Российской Федерации» от 17 сентября 1996 г.

Инструкцией регламентируется эмиссия ценных бумаг, которую акционерный банк может осуществлять в трех случаях:

при своем учреждении;

при увеличении размеров первоначального уставного капитала банка путем выпуска акций;

при привлечении банком заемного капитала путем выпуска облигаций и других долговых обязательств.

Первый выпуск акций банка должен полностью состоять из обыкновенных именных акций. Регистрация и продажа банком-эмитентом этих акций освобождается от обложения налогом на операции с ценными бумагами.

Повторный выпуск акций с целью увеличения уставного фонда (капитала) акционерного банка разрешается лишь после полной оплаты акционерами всех ранее выпущенных акций. Он может содержать как обыкновенные, так и привилегированные акции.

Привилегированные акции одного типа предоставляют их владельцам одинаковый объем прав и имеют одинаковую номинальную стоимость. Владельцы привилегированных акций участвуют в общем собрании и имеют право голоса в строго определенных случаях.

Размещение акций повторного выпуска может осуществляться либо путем закрытой подписки, либо путем первичной публичной продажи.

При повторном выпуске акции всех банков должны размещаться путем открытой продажи с обязательной регистрацией проспекта эмиссии. Выпуск облигаций банком для привлечения заемных средств может производиться лишь при условии полной оплаты всех выпущенных этим банком акций (если банк акционерный) или полной оплаты пайщиками своих долей в уставном фонде (если банк паевой) и на сумму не более собственного капитала банка. Эмитируемые банками ценные бумаги размещаются среди их учредителей или прочих инвесторов (как граждан, так и юридических лиц), приобретающих ценные бумаги от своего имени и за свой счет.

Все выпуски ценных бумаг банка, независимо от величины выпуска и количества инвесторов, подлежат обязательной государственной регистрации в Банке России. Регистрация выпусков ценных бумаг предполагает регистрацию проспектов их эмиссии.

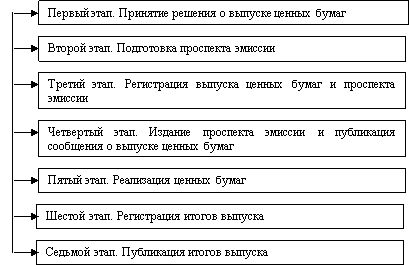

В процедуру эмиссии ценных бумаг коммерческим банком входит семь этапов (рис. 9).

При некоторых обстоятельствах возможна регистрация выпуска без регистрации проспекта эмиссии. В этом случае из процедуры выпуска исключаются второй и четвертый этапы.

Рассмотрим подробнее все этапы.

Первый этап. Решение о выпуске ценных бумаг принимается либо общим собранием акционеров, либо Наблюдательным советом банка. Чтобы получить право выпускать ценные бумаги, банк должен: быть безубыточным в течение последних трех завершенных финансовых лет (или с момента образования, если этот срок меньше трех лет); не подвергаться санкциям со стороны государственных органов за нарушение действующего законодательства в течение трех лет (или с момента образования); не иметь просроченной задолженности кредиторам и по платежам в бюджет. Данные, подтверждающие соответствие банка этим требованиям, содержатся в проспекте эмиссии.

Второй этап. Проспект эмиссии подготавливается Правлением банка и подписывается его председателем и главным бухгалтером. Для первого выпуска акций впервые учреждаемого банка проспект эмиссии подготавливается его учредителями и подписывается членами назначенного учредителями органа по организации банка. В проспекте эмиссии содержатся данные о банке, о его финансовом положении и сведения о предстоящем выпуске ценных бумаг (общие данные о ценных бумагах, условия и порядок их распространения, данные о ценовых и расчетных условиях выпуска ценных бумаг, данные о получении доходов по ценным бумагам).

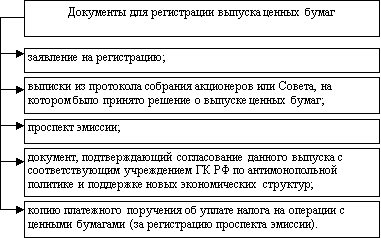

Третий этап. Для регистрации выпуска ценных бумаг банк-эмитент представляет в Департамент контроля за деятельностью кредитных организаций на финансовых рынках Банка России или в территориальное учреждение Банка России по месту своего нахождения следующие документы.

Четвертый этап. Публикация проспекта эмиссии (в случае, если регистрация ценных бумаг сопровождалась регистрацией проспекта эмиссии) осуществляется банком-эмитентом путем издания ее проспекта в виде отдельной брошюры тиражом, достаточным для информирования всех потенциальных покупателей. Одновременно банк сообщает через средства массовой информации о проводимом им выпуске ценных бумаг и приступает к их реализации.

Пятый этап. Реализация выпускаемых ценных бумаг начинается после регистрации и публикации проспекта эмиссии.

Шестой этап. Регистрация итогов выпуска происходит после завершения процесса реализации ценных бумаг. Банк-эмитент анализирует его результаты и составляет отчет об итогах выпуска, который подписывается председателем Правления банка и представляется в регистрирующий орган. Регистрирующий орган после рассмотрения отчета об итогах выпуска в течение двух недель (при отсутствии претензий к эмитенту) должен зарегистрировать отчет и итоги выпуска. Затем он выдает банку письмо о регистрации, одну копию регистрационного отчета и подтверждает государственный регистрационный номер выпуска ценных бумаг.

Седьмой этап. Публикация итогов выпуска ценных бумаг должна производиться банком-эмитентом в том же печатном органе, где было опубликовано сообщение о выпуске. Все реализованные акции, отчет об итогах выпуска которых зарегистрирован, должны быть полностью оплачены покупателями в течение одного года со дня регистрации выпуска. Доплата за акции, производимая в течение года, приходуется банком в уставный фонд.

Банки, регистрация выпуска ценных бумаг которых сопровождалась регистрацией проспекта эмиссии, ежегодно – в течение двух недель после проведения общего годового собрания акционеров – представляют в регистрирующий орган отчет, содержащий данные о банке, о его финансовом положении (включая сведения о санкциях, наложенных на банк), экономических нормативах, а также сведения о выпущенных банком акциях и облигациях, информацию о других видах ценных бумаг, эмитированных банком (депозитных и сберегательных сертификатах, варрантах, опционах и т.п.). При первичном размещении акций банк-эмитент не имеет права приобретать их за свой счет (и на свой баланс), на вторичном же рынке банки могут выступать в качестве покупателей своих собственных акций, но в строго установленных законом случаях.

Российские коммерческие банки активно осваивают выпуск собственных векселей как краткосрочных долговых обязательств.

13. Существуют ли какие-то специальные требования к кандидатурам на должности руководителя и главного бухгалтера кредитной организации?

Да, существуют. Они содержаться в ст. 16 ФЗ о банках и банковской деятельности. Там статья об отказе в гос регистрации. И один из оснований является несоответствие кандидатуры на должность руководителя и главного бухгалтера определенным требованиям.

СЕЙЧАС БУДЕТ МНОГО, НЕ ПУГАЙТЕСЬ

Под несоответствием кандидата на должность руководителя кредитной организации или руководителя филиала кредитной организации (за исключением небанковской кредитной организации, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций) квалификационным требованиям понимается отсутствие у кандидата высшего образования и опыта руководства кредитными организациями, отделом или иным подразделением кредитной организации, связанным с осуществлением банковских операций, или опыта руководства лицами, признаваемыми в соответствии со статьей 76.1 Федерального закона "О Центральном банке Российской Федерации (Банке России)" некредитными финансовыми организациями (за исключением ломбардов), или опыта работы на руководящих должностях в органах государственной власти Российской Федерации, органах государственной власти субъектов Российской Федерации, Банке России не менее двух лет.

Под несоответствием кандидата на должность главного бухгалтера или заместителя главного бухгалтера кредитной организации, главного бухгалтера филиала кредитной организации (за исключением небанковской кредитной организации, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций) квалификационным требованиям понимается отсутствие у кандидата высшего образования и опыта работы, связанной с ведением бухгалтерского учета, составлением бухгалтерской (финансовой) отчетности либо с аудиторской деятельностью в финансовой организации, не менее одного года.

Под несоответствием кандидата на должность единоличного исполнительного органа или главного бухгалтера небанковской кредитной организации, имеющей право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций, квалификационным требованиям понимается отсутствие у кандидата высшего образования.

Под несоответствием кандидата на должность руководителя кредитной организации, главного бухгалтера или заместителя главного бухгалтера кредитной организации, руководителя или главного бухгалтера филиала кредитной организации (включая небанковскую кредитную организацию, имеющую право на осуществление переводов денежных средств без открытия банковских счетов и связанных с ними иных банковских операций), члена совета директоров (наблюдательного совета), лица, назначаемого на должность руководителя службы управления рисками, руководителя службы внутреннего аудита, руководителя службы внутреннего контроля кредитной организации или специального должностного лица, ответственного за реализацию правил внутреннего контроля в кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, требованиям к деловой репутации понимаются:

наличие на день, предшествующий дню назначения (избрания) на должность или дню получения Банком России документов для государственной регистрации кредитной организации, у кандидата (за исключением кандидата на должность специального должностного лица, ответственного за реализацию правил внутреннего контроля в кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма) неснятой или непогашенной судимости за совершение умышленного преступления;

наличие обвинительного приговора суда в отношении кандидата (за исключением кандидата на должность специального должностного лица, ответственного за реализацию правил внутреннего контроля в кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма), совершившего умышленное преступление, без назначения ему наказания ввиду истечения срока давности уголовного преследования, если на день, предшествующий дню его назначения (избрания) на должность или дню получения Банком России документов для государственной регистрации кредитной организации, не истек десятилетний срок со дня вступления в силу обвинительного приговора;

привлечение кандидата два и более раза в течение трех лет, предшествовавших дню его назначения (избрания) на должность или дню получения Банком России документов для государственной регистрации кредитной организации, в соответствии с вступившим в законную силу судебным актом к административной ответственности за неправомерные действия при банкротстве юридического лица, преднамеренное и (или) фиктивное банкротство юридического лица (за исключением случаев, если такое административное правонарушение повлекло административное наказание в виде предупреждения);

привлечение кандидата в соответствии с вступившим в законную силу судебным актом к уголовной ответственности за неправомерные действия при банкротстве юридического лица (за исключением кредитной организации), преднамеренное и (или) фиктивное банкротство юридического лица (за исключением кредитной организации), если на день, предшествующий дню его назначения (избрания) на должность или дню получения Банком России документов для государственной регистрации кредитной организации, не истек десятилетний срок со дня вступления в силу судебного акта;

привлечение кандидата в соответствии с вступившим в законную силу судебным актом к уголовной ответственности за неправомерные действия при банкротстве кредитной организации, преднамеренное и (или) фиктивное банкротство кредитной организации;

привлечение кандидата в соответствии с вступившим в законную силу судебным актом к субсидиарной ответственности по обязательствам финансовой организации либо к ответственности в виде взыскания убытков в пользу финансовой организации в соответствии с Федеральным законом "О несостоятельности (банкротстве)", если на день, предшествующий дню его назначения (избрания) на должность или дню получения Банком России документов для государственной регистрации кредитной организации, не истек десятилетний срок со дня вступления в силу судебного акта;

наличие в течение 10 лет, предшествовавших дню его назначения (избрания) на должность или дню получения Банком России документов для государственной регистрации кредитной организации, у кандидата права давать обязательные указания или возможности иным образом определять действия финансовой организации (независимо от срока, в течение которого кандидат обладал такими правом или возможностью), которая была признана арбитражным судом банкротом (за исключением случая, если кандидат представил в Банк России доказательства непричастности к принятию решения или совершению действий (бездействию), которые привели к признанию финансовой организации арбитражным судом банкротом);

наличие у кандидата в течение 10 лет, предшествовавших дню его назначения (избрания) на должность или дню получения Банком России документов для государственной регистрации кредитной организации, права давать обязательные указания или возможности иным образом определять действия (независимо от срока, в течение которого кандидат обладал такими правом или возможностью) кредитной организации, у которой лицензия на осуществление банковских операций была отозвана по основаниям, предусмотренным пунктами 1, 2, 4 части второй статьи 20 настоящего Федерального закона, или некредитной финансовой организации, у которой лицензия была отозвана (аннулирована) за нарушение ею законодательства Российской Федерации либо которая была исключена из соответствующего реестра за нарушение ею законодательства Российской Федерации, если факт наличия у кандидата таких права или возможности имел место в течение 12 месяцев, предшествовавших дню отзыва (аннулирования) лицензии либо дню исключения из соответствующего реестра, за исключением лиц, представивших доказательства непричастности к принятию решения или совершению действий (бездействию), которые привели к указанным отзыву (аннулированию) лицензии либо исключению из соответствующего реестра. Таким доказательством для кандидата, являвшегося членом совета директоров (наблюдательного совета), является то, что он голосовал против решения совета директоров (наблюдательного совета) финансовой организации или, действуя добросовестно, не принимал участия в голосовании, которое могло повлечь указанные отзыв (аннулирование) лицензии либо исключение из соответствующего реестра, и направил информацию об этом в Банк России. Такая информация направляется в Банк России в порядке, установленном нормативным актом Банка России, в срок, не превышающий 15 дней со дня принятия советом директоров (наблюдательным советом) финансовой организации соответствующего решения;

признание кандидата - физического лица банкротом, если на день, предшествующий дню его назначения (избрания) на должность или дню получения Банком России документов для государственной регистрации кредитной организации, не истек десятилетний срок со дня завершения в отношении этого лица процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры;

признание кандидата, осуществлявшего предпринимательскую деятельность без образования юридического лица, банкротом, если на день, предшествующий дню его назначения (избрания) на должность или дню получения Банком России документов для государственной регистрации кредитной организации, не истек десятилетний срок со дня завершения в отношении этого кандидата процедуры реализации имущества или прекращения производства по делу о банкротстве в ходе такой процедуры;

наличие в течение 10 лет, предшествовавших дню назначения (избрания) кандидата на должность или дню получения Банком России документов для государственной регистрации кредитной организации, установленного Банком России факта неисполнения кандидатом, являвшимся единоличным исполнительным органом, его заместителем, членом коллегиального исполнительного органа, членом совета директоров (наблюдательного совета) или учредителем (акционером, участником) финансовой организации обязанностей, возложенных на него Федеральным законом "О несостоятельности (банкротстве)", при возникновении оснований для осуществления мер по предупреждению банкротства финансовой организации и (или) при возникновении признаков несостоятельности (банкротства) финансовой организации;

осуществление кандидатом функций (независимо от срока, в течение которого кандидат их осуществлял) единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера финансовой организации, руководителя или главного бухгалтера филиала финансовой организации, руководителя службы управления рисками, внутреннего аудитора (руководителя службы внутреннего аудита), контролера (руководителя службы внутреннего контроля), специального должностного лица, ответственного за реализацию правил внутреннего контроля в финансовой организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, или члена совета директоров (наблюдательного совета) финансовой организации в течение 12 месяцев, предшествовавших дню принятия Банком России решения об осуществлении мер по предупреждению банкротства финансовой организации (за исключением осуществления указанных мер в отношении кредитной организации с участием Банка России или государственной корпорации "Агентство по страхованию вкладов"), при условии, что такое решение было принято Банком России в течение 10 лет, предшествовавших дню его назначения (избрания) на должность или дню получения Банком России документов для государственной регистрации кредитной организации (за исключением случая, если кандидат представил в Банк России доказательства непричастности к принятию решения или совершению действий (бездействию), которые привели к возникновению оснований для осуществления указанных мер);

осуществление кандидатом функций (независимо от срока, в течение которого кандидат их осуществлял) руководителя кредитной организации, главного бухгалтера или заместителя главного бухгалтера кредитной организации, руководителя или главного бухгалтера филиала кредитной организации, руководителя службы управления рисками, руководителя службы внутреннего аудита, руководителя службы внутреннего контроля, специального должностного лица, ответственного за реализацию правил внутреннего контроля в кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, или члена совета директоров (наблюдательного совета) кредитной организации в течение 12 месяцев, предшествовавших дню принятия Банком России решения об осуществлении мер по предупреждению банкротства кредитной организации с участием Банка России на основании утвержденного Советом директоров Банка России плана участия Банка России в осуществлении мер по предупреждению банкротства или с участием государственной корпорации "Агентство по страхованию вкладов" на основании утвержденного Банком России плана участия государственной корпорации "Агентство по страхованию вкладов" в осуществлении мер по предупреждению банкротства, при условии, что такое решение было принято Банком России в течение 10 лет, предшествовавших дню назначения (избрания) кандидата на должность или дню получения Банком России документов для государственной регистрации кредитной организации (за исключением случая, если кандидат представил в Банк России доказательства непричастности к принятию решения или совершению действий (бездействию), которые привели к возникновению оснований для осуществления указанных мер);

осуществление кандидатом функций (независимо от срока, в течение которого кандидат их осуществлял) единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера финансовой организации, руководителя или главного бухгалтера филиала финансовой организации, руководителя службы управления рисками, контролера (руководителя службы внутреннего контроля), внутреннего аудитора (руководителя службы внутреннего аудита), специального должностного лица, ответственного за реализацию правил внутреннего контроля в финансовой организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, или члена совета директоров (наблюдательного совета) финансовой организации в течение 12 месяцев, предшествовавших дню назначения в соответствии с решением Банка России временной администрации по управлению финансовой организацией с приостановлением полномочий исполнительных органов, при условии, что такое решение было принято Банком России в течение 10 лет, предшествовавших дню назначения (избрания) кандидата на должность или дню получения Банком России документов для государственной регистрации кредитной организации (за исключением случая, если кандидат представил в Банк России доказательства непричастности к принятию решения или совершению действий (бездействию), которые привели к назначению временной администрации);

осуществление кандидатом функций (независимо от срока, в течение которого кандидат их осуществлял) единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера финансовой организации, руководителя или главного бухгалтера филиала финансовой организации, руководителя службы управления рисками, внутреннего аудитора (руководителя службы внутреннего аудита), контролера (руководителя службы внутреннего контроля), специального должностного лица, ответственного за реализацию правил внутреннего контроля в финансовой организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, или члена совета директоров (наблюдательного совета) финансовой организации в течение 12 месяцев, предшествовавших дню отзыва (аннулирования) за нарушение законодательства Российской Федерации у финансовой организации лицензии на осуществление операций, соответствующих виду деятельности финансовой организации, либо дню исключения финансовой организации из соответствующего реестра за нарушение законодательства Российской Федерации, если на день, предшествующий дню назначения (избрания) кандидата на должность или дню получения Банком России документов для государственной регистрации кредитной организации, не истек десятилетний срок со дня отзыва (аннулирования) лицензии на осуществление операций, соответствующих виду деятельности финансовой организации, либо дня исключения финансовой организации из соответствующего реестра (за исключением случая, если кандидат представил в Банк России доказательства непричастности к принятию решения или совершению действий (бездействию), которые привели к отзыву (аннулированию) лицензии либо к исключению из соответствующего реестра);

предъявление в течение 10 лет, предшествовавших дню назначения (избрания) кандидата на должность или дню получения Банком России документов для государственной регистрации кредитной организации, к финансовой организации, в которой кандидат осуществлял функции единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера финансовой организации, руководителя или главного бухгалтера филиала финансовой организации, руководителя службы управления рисками, внутреннего аудитора (руководителя службы внутреннего аудита), контролера (руководителя службы внутреннего контроля), специального должностного лица, ответственного за реализацию правил внутреннего контроля в финансовой организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, или члена совета директоров (наблюдательного совета) финансовой организации, требования о замене указанного лица на основании части четвертой статьи 60, статей 74, 76.9-1 и 76.9-3 Федерального закона "О Центральном банке Российской Федерации (Банке России)";

совершение кандидатом (за исключением кандидата на должность специального должностного лица, ответственного за реализацию правил внутреннего контроля в кредитной организации в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма) более трех раз в течение одного года, предшествовавшего дню его назначения (избрания) на должность или дню получения Банком России документов для государственной регистрации кредитной организации, административного правонарушения в области предпринимательской деятельности или в области финансов, налогов и сборов, страхования, рынка ценных бумаг, установленного вступившим в законную силу постановлением судьи, органа или должностного лица, уполномоченных рассматривать дела об административных правонарушениях;

дисквалификация кандидата, срок которой не истек на день, предшествующий дню его назначения (избрания) на должность или дню получения Банком России документов для государственной регистрации кредитной организации;

наличие факта расторжения с кандидатом трудового договора по инициативе работодателя по основаниям, предусмотренным пунктом 7 или 7.1 части первой статьи 81 Трудового кодекса Российской Федерации, если на день, предшествующий дню его назначения (избрания) на должность или дню получения Банком России документов для государственной регистрации кредитной организации, не истек трехлетний срок со дня расторжения такого трудового договора;

предоставление кандидатом для государственной регистрации кредитной организации, а также в течение 10 лет, предшествовавших дню его назначения (избрания) на должность или дню получения Банком России документов для государственной регистрации кредитной организации, заведомо недостоверных сведений о своем соответствии квалификационным требованиям и (или) требованиям к деловой репутации, установленным федеральными законами, регулирующими деятельность финансовых организаций, и (или) о соблюдении ограничений, установленных указанными федеральными законами в отношении лиц, занимающих должности в финансовых организациях, если такие сведения могли оказать существенное влияние на решение Банка России, для принятия которого представлялись указанные сведения;

применение Банком России в течение 10 лет, предшествовавших дню назначения (избрания) кандидата на должность или дню получения Банком России документов для государственной регистрации кредитной организации, к финансовой организации, в которой кандидат осуществлял подготовку (составление), и (или) представление, и (или) подписание, и (или) утверждение отчетности (при исполнении обязанностей члена совета директоров (наблюдательного совета), единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, главного бухгалтера или заместителя главного бухгалтера финансовой организации, руководителя или главного бухгалтера филиала финансовой организации), мер в соответствии с федеральными законами за представление существенно недостоверной отчетности;

установление Банком России факта осуществления кандидатом действий (организации действий), относящихся в соответствии с законодательством Российской Федерации к неправомерному использованию инсайдерской информации и манипулированию рынком, в течение 10 лет, предшествовавших дню его назначения (избрания) на должность или дню получения Банком России документов для государственной регистрации кредитной организации;

осуществление кандидатом функций (независимо от срока, в течение которого кандидат их осуществлял) единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа, руководителя службы управления рисками, внутреннего аудитора (руководителя службы внутреннего аудита), специального должностного лица, ответственного за реализацию правил внутреннего контроля в целях противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, контролера (руководителя службы внутреннего контроля) или должностного лица (руководителя структурного подразделения), в обязанности которого входит осуществление внутреннего контроля в целях противодействия неправомерному использованию инсайдерской информации и манипулированию рынком, в финансовой организации в период осуществления такой организацией действий, относящихся в соответствии с законодательством Российской Федерации к неправомерному использованию инсайдерской информации и манипулированию рынком, в случае неоднократного в течение одного года применения к такой организации мер за осуществление указанных действий, если на день, предшествующий дню назначения (избрания) кандидата на должность или дню получения Банком России документов для государственной регистрации кредитной организации, не истек десятилетний срок со дня последнего применения указанных мер;

признание судом в течение 10 лет, предшествовавших дню назначения (избрания) кандидата на должность или дню получения Банком России документов для государственной регистрации кредитной организации, кандидата виновным в причинении убытков какому-либо юридическому лицу при исполнении им обязанностей члена совета директоров (наблюдательного совета), единоличного исполнительного органа, его заместителя, члена коллегиального исполнительного органа (правления, дирекции), главного бухгалтера или заместителя главного бухгалтера юридического лица, руководителя или главного бухгалтера филиала юридического лица, включая временное исполнение обязанностей по указанным должностям, или при осуществлении полномочий учредителя (участника) юридического лица;

наличие в течение 10 лет, предшествовавших дню назначения (избрания) кандидата на должность или дню получения Банком России документов для государственной регистрации кредитной организации, факта подписания кандидатом, являвшимся руководителем аудиторской организации или уполномоченным им лицом либо индивидуальным аудитором, аудиторского заключения, признанного решением суда заведомо ложным;

наличие в течение 10 лет, предшествовавших дню назначения (избрания) кандидата на должность или дню получения Банком России документов для государственной регистрации кредитной организации, факта отказа в государственной регистрации юридического лица по основаниям, установленным подпунктом "ф" пункта 1 статьи 23 Федерального закона "О государственной регистрации юридических лиц и индивидуальных предпринимателей", в отношении кандидата;

14. Каковы особенности процедуры несостоятельности (банкротства) кредитных организаций?

В ФЗ о банкротстве есть отдельный прекрасный огромный параграф о банкротстве кредитных организаций (глава 9, параграф 4.1).

ДАЛЬШЕ ПРОСТО РАЗУМНЫЙ КОПИПАСТ ЗАКОНА ИБО ВСЕ АНАЛИТИЧЕСКИЕ СТАТЬИ В ИНТЕРНЕТЕ СКОРЕЕ ВСЕГО СТАРЫЕ, А В УЧЕБНИКЕ ЭТОГО НЕТ

Кредитная организация считается неспособной удовлетворить требования кредиторов по денежным обязательствам, о выплате выходных пособий и (или) об оплате труда лиц, работающих или работавших по трудовому договору, и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязанности не исполнены ею в течение четырнадцати дней после наступления даты их исполнения и (или) стоимость имущества (активов) кредитной организации недостаточна для исполнения ее обязательств перед кредиторами и (или) обязанности по уплате обязательных платежей.

До дня отзыва лицензии на осуществление банковских операций реализуются следующие меры по предупреждению банкротства кредитных организаций:

1) финансовое оздоровление кредитной организации. Для целей настоящего параграфа под финансовым оздоровлением кредитной организации понимается осуществление во внесудебном порядке мер, предусмотренных статьей 189.14 настоящего Федерального закона;

2) назначение временной администрации по управлению кредитной организацией, за исключением случая назначения временной администрации в связи с отзывом лицензии на осуществление банковских операций;

3) реорганизация кредитной организации;

4) меры по предупреждению банкротства кредитной организации, имеющей разрешение (лицензию) на привлечение во вклады денежных средств физических лиц и на открытие и ведение банковских счетов физических лиц, выдаваемое Банком России в порядке, установленном Федеральным законом "О банках и банковской деятельности" (далее - банк), которые осуществляются с участием Банка России или Агентства в соответствии с настоящим параграфом. Меры по предупреждению банкротства банка с участием Банка России осуществляются в соответствии с решением Совета директоров Банка России. От имени Банка России указанные меры осуществляет Управляющая компания.

Если иное не предусмотрено ФЗ о банкротстве, меры по предупреждению банкротства кредитной организации, предусмотренные выше, осуществляются в случаях, когда кредитная организация:

1) не удовлетворяет неоднократно на протяжении последних шести месяцев требования кредиторов (кредитора) по денежным обязательствам (обязательству) и (или) не исполняет обязанность по уплате обязательных платежей в срок до трех дней со дня наступления даты их исполнения в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах кредитной организации;

2) не удовлетворяет требования кредиторов (кредитора) по денежным обязательствам (обязательству) и (или) не исполняет обязанность по уплате обязательных платежей в сроки, превышающие три дня с момента наступления даты их удовлетворения и (или) даты их исполнения, в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах кредитной организации;

3) допускает абсолютное снижение величины собственных средств (капитала) по сравнению с их максимальной величиной, достигнутой за последние двенадцать месяцев, более чем на двадцать процентов при одновременном нарушении одного из обязательных нормативов, установленных Банком России;

4) нарушает любой из нормативов достаточности собственных средств (капитала) банка, установленный Банком России;

5) нарушает норматив текущей ликвидности кредитной организации, установленный Банком России, в течение последнего месяца более чем на десять процентов;

6) допускает уменьшение величины собственных средств (капитала) по итогам отчетного месяца до уровня ниже размера уставного капитала, определенного учредительными документами кредитной организации, зарегистрированными в порядке, установленном федеральными законами и принимаемыми в соответствии с ними нормативными актами Банка России. В случае возникновения указанного основания в течение первых двух лет со дня выдачи лицензии на осуществление банковских операций к кредитной организации не применяются меры по предупреждению банкротства.

Со дня возникновения оснований, предусмотренных статьей 189.10 настоящего Федерального закона, и до дня их устранения кредитная организация обязана уведомлять Банк России:

1) о проведении общих собраний учредителей (участников) кредитной организации, а также заседаний совета директоров (наблюдательного совета) в порядке, предусмотренном для уведомления учредителей (участников), членов совета директоров (наблюдательного совета) кредитной организации;

2) о совершении сделок (нескольких взаимосвязанных сделок):

с определяемыми в соответствии с федеральным законом заинтересованными или аффилированными в отношении кредитной организации лицами, либо с лицами, в отношении которых кредитная организация в соответствии с федеральным законом является заинтересованным лицом, либо с лицами, деятельность которых контролирует или на которых оказывает значительное влияние кредитная организация, либо с лицами, под контролем или значительным влиянием которых находится кредитная организация;

связанных с распоряжением имуществом (активами) кредитной организации, стоимость которого составляет более одного процента балансовой стоимости имущества кредитной организации, определенной по данным ее бухгалтерской отчетности на последнюю отчетную дату, или превышает пятнадцать миллионов рублей, если один процент балансовой стоимости имущества кредитной организации составляет более пятнадцати миллионов рублей, в том числе связанных с распоряжением недвижимым имуществом, получением и выдачей кредитов и займов, учетом векселей, проведением операций с ценными бумагами (включая выпуск собственных ценных бумаг), выдачей гарантий и поручительств, уступкой прав (требований), принятием и прощением долга, новацией, отступным, а также с учреждением доверительного управления;

связанных с приобретением акций (долей) в уставном капитале хозяйственных обществ или с участием в создании (учреждении) иных юридических лиц.

При рассмотрении арбитражным судом дела о банкротстве кредитной организации применяется конкурсное производство. При банкротстве кредитной организации наблюдение, финансовое оздоровление, внешнее управление и мировое соглашение, предусмотренные соответственно главами IV, V, VI и VIII настоящего Федерального закона, не применяются.

Какие меры можно оказывать:

Финансовая помощь кредитной организации ее учредителями (участниками) и иными лицами может быть оказана в форме:

размещения денежных средств на депозите в кредитной организации со сроком возврата не менее чем через шесть месяцев и с начислением процентов по ставке, не превышающей процентной ставки рефинансирования Банка России;

предоставления поручительств (банковских гарантий) по кредитам для кредитной организации;

предоставления отсрочки и (или) рассрочки платежа;

перевода долга кредитной организации с согласия ее кредиторов;

отказа от распределения прибыли кредитной организации в качестве дивидендов и направление ее на осуществление мер по финансовому оздоровлению кредитной организации;

дополнительного взноса в уставный капитал кредитной организации;

прощения долга кредитной организации;

новации и иных формах, способствующих устранению причин, вызвавших необходимость принятия мер по финансовому оздоровлению кредитной организации.

Изменение структуры активов кредитной организации может предусматривать:

улучшение качества кредитного портфеля кредитной организации, включая замену неликвидных активов ликвидными активами;

приведение структуры активов по срочности в соответствие со сроками обязательств, обеспечивающее их исполнение;

сокращение расходов кредитной организации, в том числе на обслуживание долга кредитной организации, и расходов на ее управление;

продажу активов, не приносящих дохода, а также активов, продажа которых не будет препятствовать выполнению банковских операций кредитной организацией;

иные меры по изменению структуры активов кредитной организации.

Изменение структуры пассивов кредитной организации может предусматривать:

увеличение собственных средств (капитала);

снижение размера и (или) удельного веса текущих и краткосрочных обязательств в общей структуре пассивов;

увеличение удельного веса среднесрочных и долгосрочных обязательств в общей структуре пассивов;

иные меры по изменению структуры пассивов кредитной организации.

Изменение организационной структуры кредитной организации может осуществляться посредством:

изменения состава и численности сотрудников кредитной организации;

изменения структуры, сокращения и ликвидации обособленных и иных структурных подразделений кредитной организации, а также иными способами, способствующими устранению причин, вызвавших необходимость осуществления мер по финансовому оздоровлению кредитной организации.

В случаях, предусмотренных статьей 189.10 настоящего Федерального закона или статьей 74 Федерального закона "О Центральном банке Российской Федерации (Банке России)", Банк России вправе направить в кредитную организацию требование об осуществлении мер по ее финансовому оздоровлению. Такое требование должно содержать указание причин, послуживших основанием для его направления, а также рекомендации о формах и сроках осуществления мер по финансовому оздоровлению кредитной организации с учетом требований, установленных пунктом 7 настоящей статьи. В течение пяти дней со дня получения требования Банка России об осуществлении мер по финансовому оздоровлению кредитной организации руководитель кредитной организации обязан обратиться в совет директоров (наблюдательный совет) кредитной организации с ходатайством об осуществлении мер по финансовому оздоровлению кредитной организации и (или) ходатайством о ее реорганизации.

В случае установления оснований, предусмотренных статьей 189.10 настоящего Федерального закона, Банк России вправе потребовать от кредитной организации разработки и осуществления плана мер по финансовому оздоровлению. План мер по финансовому оздоровлению кредитной организации должен в обязательном порядке содержать:

оценку финансового состояния кредитной организации;

указание на формы и размеры участия учредителей (участников) кредитной организации и иных лиц в ее финансовом оздоровлении;

меры по сокращению расходов на содержание кредитной организации;

меры по получению дополнительных доходов;

меры по возврату просроченной дебиторской задолженности;

меры по изменению организационной структуры кредитной организации;

срок восстановления уровня достаточности собственных средств (капитала) и текущей ликвидности кредитной организации.

Временная администрация по управлению кредитной организацией является специальным органом управления кредитной организацией, назначаемым Банком России в порядке, установленном настоящим параграфом и нормативными актами Банка России.

Банк России вправе назначить временную администрацию по управлению кредитной организацией, если:

кредитная организация не удовлетворяет требования кредиторов (кредитора) по денежным обязательствам (обязательству) и (или) не исполняет обязанность по уплате обязательных платежей в сроки, превышающие семь дней и более с момента наступления даты их удовлетворения и (или) исполнения, в связи с отсутствием или недостаточностью денежных средств на корреспондентских счетах кредитной организации;

кредитная организация допускает снижение собственных средств (капитала) по сравнению с их максимальной величиной, достигнутой за последние двенадцать месяцев, более чем на тридцать процентов при одновременном нарушении одного из обязательных нормативов, установленных Банком России;

кредитная организация нарушает норматив текущей ликвидности, установленный Банком России, в течение последнего месяца более чем на двадцать процентов;

кредитная организация не исполняет требования Банка России о замене руководителя кредитной организации либо об осуществлении мер по финансовому оздоровлению или реорганизации кредитной организации в установленный срок;

в соответствии с Федеральным законом "О банках и банковской деятельности" имеются основания для отзыва у кредитной организации лицензии на осуществление банковских операций;

Советом директоров Банка России утвержден план участия Банка России в осуществлении мер по предупреждению банкротства банка;

Комитетом банковского надзора Банка России (а в случае, предусмотренном абзацем вторым пункта 3 статьи 189.49 настоящего Федерального закона, также Советом директоров Банка России) утвержден план участия Агентства в осуществлении мер по предупреждению банкротства банка.

Временная администрация по управлению кредитной организацией назначается Банком России на срок не более шести месяцев. Срок действия временной администрации по управлению кредитной организацией может продлеваться Банком России на срок до шести месяцев. Общий срок действия временной администрации по управлению кредитной организацией не может превышать восемнадцать месяцев.

Руководителем временной администрации по управлению кредитной организацией назначается служащий Банка России.

В случае ограничения полномочий исполнительных органов кредитной организации временная администрация по управлению кредитной организацией осуществляет следующие функции:

проводит обследование кредитной организации;

устанавливает наличие оснований для отзыва лицензии на осуществление банковских операций, предусмотренных статьей 20 Федерального закона "О банках и банковской деятельности";

участвует в разработке мероприятий по финансовому оздоровлению кредитной организации и контролирует их реализацию;

контролирует распоряжение имуществом кредитной организации в пределах, установленных настоящей статьей;

осуществляет иные функции в соответствии с федеральными законами.

В случае приостановления полномочий исполнительных органов кредитной организации временная администрация по управлению кредитной организацией осуществляет следующие функции:

реализует полномочия исполнительных органов кредитной организации;

проводит обследование кредитной организации;

устанавливает наличие оснований для отзыва лицензии на осуществление банковских операций, предусмотренных статьей 20 Федерального закона "О банках и банковской деятельности";

разрабатывает мероприятия по финансовому оздоровлению кредитной организации, организует и контролирует их исполнение;

принимает меры по обеспечению сохранности имущества и документации кредитной организации;

устанавливает кредиторов кредитной организации и размеры их требований по денежным обязательствам;

принимает меры по взысканию задолженности перед кредитной организацией;

обращается в Банк России с ходатайством о введении моратория на удовлетворение требований кредиторов кредитной организации;

осуществляет иные функции в соответствии с федеральными законами.

В случае назначения временной администрации по управлению кредитной организацией в соответствии со статьей 189.31 настоящего Федерального закона Банк России вправе ввести мораторий на удовлетворение требований кредиторов кредитной организации на срок не более трех месяцев.

Банк России принимает решение о прекращении деятельности временной администрации по управлению кредитной организацией:

в случае устранения причин, послуживших основанием для ее назначения;

в случае принятия Банком России в соответствии с пунктом 16 статьи 189.50 настоящего Федерального закона решения о передаче полномочий единоличного исполнительного органа банка Управляющей компании;

после вынесения арбитражным судом решения о признании кредитной организации банкротом и об открытии конкурсного производства (утверждения конкурсного управляющего) или вступления в силу решения арбитражного суда о назначении ликвидатора кредитной организации;

по другим основаниям, предусмотренным настоящим параграфом и нормативными актами Банка России.

Лицами, участвующими в деле о банкротстве кредитной организации, наряду с другими указанными в пункте 1 статьи 34 настоящего Федерального закона лицами признаются:

1) конкурсный управляющий;

2) Банк России как орган банковского регулирования и банковского надзора;

3) иные физические или юридические лица, привлекаемые к участию в деле о банкротстве при рассмотрении вопросов, предусмотренных подпунктами 2 и 3 пункта 1 статьи 189.67 настоящего Федерального закона.

Принятие арбитражным судом решения о признании кредитной организации банкротом влечет за собой открытие конкурсного производства. Конкурсное производство вводится сроком на один год. Срок конкурсного производства может продлеваться по ходатайству лица, участвующего в деле о банкротстве, не более чем на шесть месяцев.

Конкурсным управляющим при банкротстве кредитных организаций, имевших лицензию Банка России на привлечение денежных средств физических лиц во вклады, в силу закона является Агентство по страхованию вкладов.

Реестр требований кредиторов ведет конкурсный управляющий. С учетом особенностей, установленных пунктом 10 статьи 189.85 настоящего Федерального закона, в указанный реестр включаются сведения из составленного временной администрацией по управлению кредитной организацией в соответствии со статьей 189.32 настоящего Федерального закона реестра требований кредиторов, который передается конкурсному управляющему в порядке, установленном статьей 189.43 настоящего Федерального закона. Если иное не установлено настоящей статьей, требования кредитора включаются конкурсным управляющим в реестр требований кредиторов по письменному заявлению кредитора на основании вступившего в законную силу решения суда, арбитражного суда, определения о выдаче исполнительного листа на принудительное исполнение решения третейского суда или иного судебного акта, а также на основании иных документов, подтверждающих обоснованность этих требований.

Требования кредиторов по договору банковского вклада и (или) договору банковского счета могут быть включены конкурсным управляющим в реестр требований кредиторов в размере остатка денежных средств на счете, причитающихся кредитору, по письменному заявлению кредитора на основании сведений, имеющихся в кредитной организации.

Требования кредиторов, перед которыми кредитная организация несет ответственность за причинение вреда их жизни или здоровью, а также требования кредиторов по выплате выходных пособий и оплате труда лиц, работающих или работавших по трудовому договору, могут быть включены конкурсным управляющим в реестр требований кредиторов без письменного заявления кредитора на основании сведений, имеющихся в кредитной организации.

Все имущество кредитной организации, имеющееся на день открытия конкурсного производства и выявленное в ходе конкурсного производства, составляет конкурсную массу.

ОЧЕРЕДИ:

В первую очередь удовлетворяются:

1) требования физических лиц, перед которыми кредитная организация несет ответственность за причинение вреда их жизни или здоровью, путем капитализации соответствующих повременных платежей;

2) требования физических лиц, являющихся кредиторами кредитной организации по заключенным с ними договорам банковского вклада и (или) договорам банковского счета, в том числе договорам банковского вклада в драгоценных металлах и (или) договорам банковского счета в драгоценных металлах, и требования физических лиц, являющихся кредиторами кредитной организации по договорам номинального счета и (или) счета эскроу (за исключением лиц, занимающихся предпринимательской деятельностью без образования юридического лица, если такие счета (вклады) открыты для осуществления предусмотренной федеральным законом предпринимательской деятельности, а также адвокатов, нотариусов и иных лиц, если такие счета (вклады) открыты для осуществления предусмотренной федеральным законом профессиональной деятельности, и указанных в пункте 6 настоящей статьи лиц);

2.1) требования физических лиц, являющихся кредиторами кредитной организации по договорам банковского вклада, внесение денежных средств по которым удостоверено сберегательным сертификатом (за исключением лиц, занимающихся предпринимательской деятельностью без образования юридического лица, если такие вклады внесены для осуществления предусмотренной федеральным законом предпринимательской деятельности, а также адвокатов, нотариусов и иных лиц, если такие вклады внесены для осуществления предусмотренной федеральным законом профессиональной деятельности, и указанных в пункте 6 настоящей статьи лиц), если указанные лица являлись владельцами сберегательных сертификатов на день отзыва у кредитной организации лицензии на осуществление банковских операций;

3) требования Агентства по договорам банковского вклада и договорам банковского счета, перешедшие к нему в соответствии с Федеральным законом "О страховании вкладов физических лиц в банках Российской Федерации" и в результате исполнения за банк компенсации приобретателю стоимости имущества, возвращаемого в порядке обратной передачи в соответствии со статьей 189.55 настоящего Федерального закона;

4) требования Банка России, перешедшие к Банку России в соответствии с настоящим Федеральным законом в результате осуществления выплат Банка России по вкладам физических лиц в банках, признанных банкротами и не участвующих в системе обязательного страхования вкладов физических лиц в банках Российской Федерации.

Требования кредиторов по обязательствам, обеспеченным залогом имущества кредитной организации, удовлетворяются за счет стоимости предмета залога преимущественно перед иными кредиторами, за исключением обязательств перед кредиторами первой и второй очереди.

Требования кредитора по обязательству, обеспеченному залогом прав по договору банковского счета, удовлетворяются путем списания конкурсным управляющим денежных средств с залогового счета должника и выдачи их кредитору по обязательству, обеспеченному залогом прав по договору банковского счета, или зачисления их на счет, указанный таким кредитором, за вычетом денежных средств, направляемых на удовлетворение требований кредиторов первой и второй очереди.

После удовлетворения требований кредиторов первой и второй очереди, а также требований кредитора по обязательству, обеспеченному залогом прав по договору банковского счета, залоговый счет подлежит закрытию в соответствии с требованиями пункта 3 статьи 189.88 настоящего Федерального закона.

Требования физических лиц, являющихся кредиторами кредитной организации по заключенным с ними договорам банковского вклада и (или) договорам банковского счета, по возмещению убытков в форме упущенной выгоды, а также по уплате сумм финансовых санкций включаются в состав требований кредиторов, удовлетворяемых в третью очередь.

Требования работников кредитной организации о выплате выходного пособия, компенсационных и иных выплат, размер которых установлен соответствующим трудовым договором, в случае его прекращения в части, превышающей минимальный размер соответствующих выплат, установленный трудовым законодательством, не относятся к числу требований кредиторов второй очереди и удовлетворяются после удовлетворения требований кредиторов третьей очереди.

15. Каковы особенности правового положения Банка России как юридического лица?

Правовой статус Банка России определяется Конституцией РФ и Законом о Банке России.

Согласно ч. 2 ст. 75 Конституции РФ защита и обеспечение устойчивости рубля - основная функция Банка России, которую он осуществляет независимо от других органов государственной власти. Банк России является юридическим лицом, получение прибыли не является целью его деятельности.

В связи с наличием указанных норм Конституции РФ и Закона о Банке России в доктрине отсутствует единое мнение относительно того, является ли Банк России органом государственной власти, а также в отношении его организационно-правовой формы и прав на имущество.

В пользу того, что Банк России является органом государственной власти:

характер его полномочий. Практически все они имеют государственно-властный характер, и в первую очередь это относится к полномочиям в рамках осуществления им банковского регулирования и надзора. Конституционный Суд РФ в своем Определении от 14 декабря 2000 г. N 268-О отнес полномочия Банка России по своей правовой природе к функциям государственной власти, поскольку их реализация предполагает применение мер государственного принуждения.

Банк России наделен полномочиями по изданию нормативных актов. Нормативные акты Банка России обязательны для федеральных органов государственной власти, органов государственной власти субъектов РФ и органов местного самоуправления, всех юридических и физических лиц. Вместе с тем ст. 7 Закона о Банке России закрепляет, что Банк России по вопросам, отнесенным к его компетенции, издает нормативные акты исключительно в форме указаний, положений и инструкций. Более того, в Положении Банка России от 15 сентября 1997 г. N 519 "О порядке подготовки и вступления в силу нормативных актов Банка России" определяются и подробно разъясняются круг и категории вопросов, по которым Банк России принимает инструкции, положения или указания соответственно. Нормативные акты Банка России должны быть зарегистрированы в Минюсте России в порядке, установленном для государственной регистрации нормативных правовых актов федеральных органов исполнительной власти, за исключением указанного в ст. 7 исчерпывающего перечня правовых актов, не подлежащих государственной регистрации.

Банк России обладает правом применения юридических санкций к кредитным организациям. Рассмотренные полномочия характерны только для государственных органов.

Против того, что это гом орган:

Конституция РФ, Закон о Банке России и действующее законодательство не относят Банк России ни к одной ветви власти, закрепляя за ним право действовать независимо от власти в принципе.

При этом все органы государственной власти финансируются из бюджета. В отличие от них Банк России, как было отмечено, осуществляет свои расходы за счет собственных доходов, активно при этом участвуя в имущественном обороте, в том числе и извлекая немалую прибыль от такого участия.

Представляется интересной правовая конструкция, использованная законодателем для определения имущественной основы Банка России. Согласно ст. 2 Закона о Банке России уставный капитал и иное имущество Банка России являются федеральной собственностью. В соответствии с целями и в порядке, которые установлены данным Федеральным законом, Банк России осуществляет полномочия по владению, пользованию и распоряжению имуществом Банка России, включая золотовалютные резервы Банка России. Изъятие и обременение обязательствами указанного имущества без согласия Банка России не допускаются, если иное не предусмотрено федеральным законом.

Государство не отвечает по обязательствам Банка России, а Банк России - по обязательствам государства, если они не приняли на себя такие обязательства или если иное не предусмотрено федеральными законами.

При этом Банк России обязан ежегодно перечислять 50% полученной прибыли в бюджет (ст. 26 Закона о Банке России). Размер отчислений в федеральный бюджет периодически пересматривается. Действие ст. 26 Закона о Банке России несколько раз приостанавливалось, в результате чего Банк России в течение нескольких лет перечислял в бюджет 75% прибыли. В связи с внесением соответствующих изменений в Закон о Банке России теперь уточнение размера и порядка перечисления Банком России прибыли в федеральный бюджет каждый раз осуществляется отдельным федеральным законом. В 2015 г. Банк России должен перечислить 75% прибыли в федеральный бюджет и 15% Государственной корпорации "Банк развития" (Федеральный закон от 2 мая 2015 г. N 109-ФЗ "Об особенностях перечисления в 2015 году прибыли, полученной Центральным банком Российской Федерации по итогам 2014 года").

Представляется, что специфика правового положения Банка России предопределена необходимостью решения ряда важнейших государственных функций, являющихся отражением постулата о том, что государство и рынок представляют собой, по сути, две руки единого экономического организма. Более того, без установления государством определенных "правил игры" рынок, особенно рынок банковских услуг, самостоятельно не способен обеспечивать собственную стабильность. Банк России, осуществляя государственно-властные функции, одновременно является главным органом банковского регулирования и надзора, организатором наличного денежного обращения и безналичных расчетов, органом, разрабатывающим и реализующим единую государственную денежно-кредитную политику, обеспечивающим стабильность и развитие национальной платежной системы, а также всего финансового рынка. Наконец, Банк России, будучи наделенным правом осуществления банковской деятельности, одновременно является кредитором последней инстанции для кредитных организаций, организуя систему их рефинансирования (кредитования).

В настоящее время функции Банка России уже не ограничиваются только регулированием рынка банковских услуг. С 2013 г. он является так называемым мегарегулятором, в его компетенцию входит регулирование и надзор за многочисленными участниками финансового рынка, к которым помимо кредитных организаций относятся, в частности, профессиональные участники рынка ценных бумаг, страховые организации, негосударственные пенсионные фонды, микрофинансовые организации, кредитные потребительские кооперативы, жилищные накопительные кооперативы, бюро кредитных историй и др.

Правовое положение Банка России, безусловно, говорит в пользу реально существующего в нашем правопорядке юридического лица публичного права. Так, косвенно это подтверждается действующей редакцией ст. 48 ГК РФ, которая в 2014 г. была дополнена пунктом о том, что правовое положение Банка России определяется Конституцией РФ и Законом о Банке России. Тем самым фактически законодатель признал, что Банк России не вписывается в существующую систему юридических лиц, закрепленную в ГК РФ.

Как было отмечено, особенностью правового положения Банка России является закрепленная в ст. 75 Конституции РФ независимость Банка России от других органов государственной власти. Независимое осуществление деятельности при наличии достаточно четко определенной подотчетности свойственно центральным банкам, в том числе и Банку России. В частности, юридическим лицом публичного права в Европейском союзе является Европейский центральный банк, в Германии - Бундесбанк.

Закрепленная Конституцией РФ правовая норма о независимости Банка России от других органов государственной власти при осуществлении им основной своей функции защиты и обеспечении устойчивости рубля развивается в ст. 1 Закона о Банке России. В то же время действующий Закон о Банке России в ст. 5 устанавливает подотчетность Банка России Государственной Думе Федерального Собрания РФ по важнейшим кадровым и функциональным вопросам.

Действительно, для Банка России, как и для любого другого центрального банка, крайне важен принцип независимости, позволяющий ему беспрепятственно осуществлять денежно-кредитную политику и поддерживать стабильность банковской системы и всей экономики в целом. Этим во многом определяется специфика его статуса. Однако применительно к иным юридическим лицам публичного права более характерен другой важнейший принцип - подотчетности. Этот принцип реализуется в необходимости представления отчетности, осуществления бухгалтерского контроля, аудита, наличии судебного контроля, а также привлечении профессионального сообщества при принятии решений по ключевым вопросам, относящимся к компетенции таких субъектов.

Кроме того, модель распределения прибыли, используемая законодателем в отношении Банка России, также делает его особенным, но является не единственным вариантом, который может быть применен к иным юридическим лицам публичного права. Например, Бундесбанк перечисляет прибыль федерации после того, как будут сформированы фонды и резервы, определенные в законе. Имеются и другие варианты перераспределения. Основная идея, которая должна быть заложена в концепцию юридических лиц публичного права, реализуемую в России, состоит в том, что право собственности на имущество, передаваемое таким лицам, все же должно оставаться у государства. Это предопределяет необходимость применения такого способа распределения прибыли, который предполагает обязательное получение государством ее части. При этом могут быть использованы различные варианты перераспределения: от прямого перечисления части прибыли в бюджет до формирования особых целевых резервов, фондов.