2.2.3. Мониторинг и анализ программы аудита

III стадия – мониторинг и анализ программы аудита (впервые появилось в стандарте ISO 19001:2002) предполагает отслеживание и периодическую проверку степени достижения поставленных целей с последующим выявлением (идентификацией) возможности улучшения в несколько этапов:

мониторинг и анализ программы;

определение необходимости в корректирующих действиях программы;

определение возможностей для улучшения программы.

Стандарт рекомендует использовать показатели эффективности для мониторинга следующих характеристик:

соответствия программы аудита намеченным графикам работ;

обратной связи с заказчиками аудита, проверяемыми организациями и аудиторами;

способности групп по аудиту к выполнению плана аудита.

Для оценки достижения целей и выявления возможностей улучшения программы аудита должен проводиться мониторинг реализации и, через определенные промежутки времени, анализ программы аудита с последующим представлением результатов высшему руководству.

Так, анализ программы аудита должен учитывать:

1) результаты и тенденции, выявленные при мониторинге;

2) соответствие процедурам;

3) растущие потребности и ожидание заинтересованных сторон;

4) записи программы аудита;

5) альтернативные или новые методики проведения аудита;

6) согласованность деятельности аудиторских групп в сходных ситуациях.

Следствием результатов анализа программы аудита могут быть корректирующие, предупреждающие действия, а также улучшение и последующее развитие программы аудита.

В заключении по результатам аудита может быть указано на необходимость корректирующих, предупреждающих действий или действий по улучшению, при необходимости. Такие действия обычно разрабатываются и проводятся проверяемой организацией в течение согласованного срока и не рассматриваются как часть аудита. Проверяемая организация должна информировать заказчика аудита о статусе таких действий. Выполнение и результативность корректирующих действий должны быть верифицированы (проверены). Верификация может быть частью очередного аудита. В программе аудита может быть определено проведение последующего аудита членами аудиторской группы, имеющими ценный опыт. В таких случаях следует обратить внимание на обеспечение независимости при очередном аудите.

2.3. Деятельность по проведению аудита

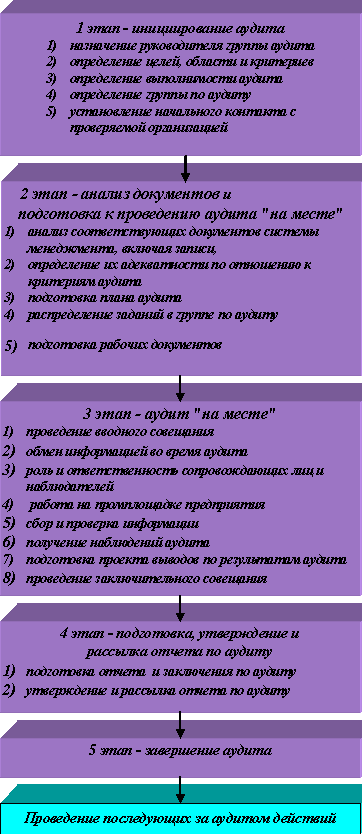

Общее представление типичной деятельности при проведении аудита можно представить в пять этапов (рис. 14):

Рис. 14. Деятельность по проведению аудита

Пунктирная линия указывает на то, что любая последующая деятельность обычно не рассматриваются как часть аудита.

2.3.1. Этап инициирования аудита

Первый этап проведения – это инициирование аудита, предусматривающее:

1) назначение руководителя группы аудита;

2) определение целей, области и критериев;

3) определение выполнимости аудита;

4) определение группы по аудиту;

5) установление начального контакта с проверяемой организацией.

1) Назначение руководителя аудиторской группы. Лица, ответственные за управление программой аудита, должны назначать руководителя конкретной аудиторской группы. В случае проведения совместного аудита, проверяющие организации до начала аудита должны прийти к соглашению относительно ответственности каждой организации, в частности относительно назначения и полномочий руководителя группы аудита.

2) Определение целей, области и критериев аудита. В контексте общих целей программы аудита, конкретный аудит должен основываться на документированных целях, области и критериях.

Цели аудита устанавливают то, что должно быть выполнено в процессе аудита и могут включать в себя:

а) определение степени соответствия системы менеджмента проверяемой организации или ее частей критериям аудита;

б) оценка соответствия системы менеджмента законодательным, нормативным и контрактным требованиям;

в) оценка результативности системы менеджмента в достижении поставленных целей;

г) определение (идентификация) областей возможного улучшения системы менеджмента. Область аудита описывает объем и границы аудита, а именно:

место расположения,

структурные подразделения,

деятельность и процессы, подлежащие проверке, а также период времени, требуемый для проверки.

Критерии аудита используются в качестве ориентиров при определении соответствий, которые могут включать:

применимые политики;

процедуры;

стандарты;

законы и требования, в том числе требования системы менеджмента;

контрактные требования;

кодексы отдельных отраслей экономики или предпринимательской деятельности.

Цели аудита должны быть определены заказчиком аудита. Область и критерии аудита должны быть определены совместно заказчиком аудита и руководителем аудиторской группы в соответствии с процедурами по программе аудита. Любые изменения целей, области и критериев аудита подлежат согласованию этими же сторонами.

В случае проведения комплексного аудита руководитель аудиторской группы должен обеспечить соответствие целей, области, критериев и состава группы аудита характеру комплексного аудита.

3) Определение выполнимости аудита. Возможности аудита должны быть определены с учетом таких факторов, как:

а) достаточность и соответствие информации для планирования аудита;

б) адекватное сотрудничество со стороны проверяемой организации;

в) наличие достаточного времени и ресурсов.

Если аудит не возможно провести, то по результатам консультаций с проверяемой организацией заказчику аудита должен быть предложен альтернативный вариант.