711

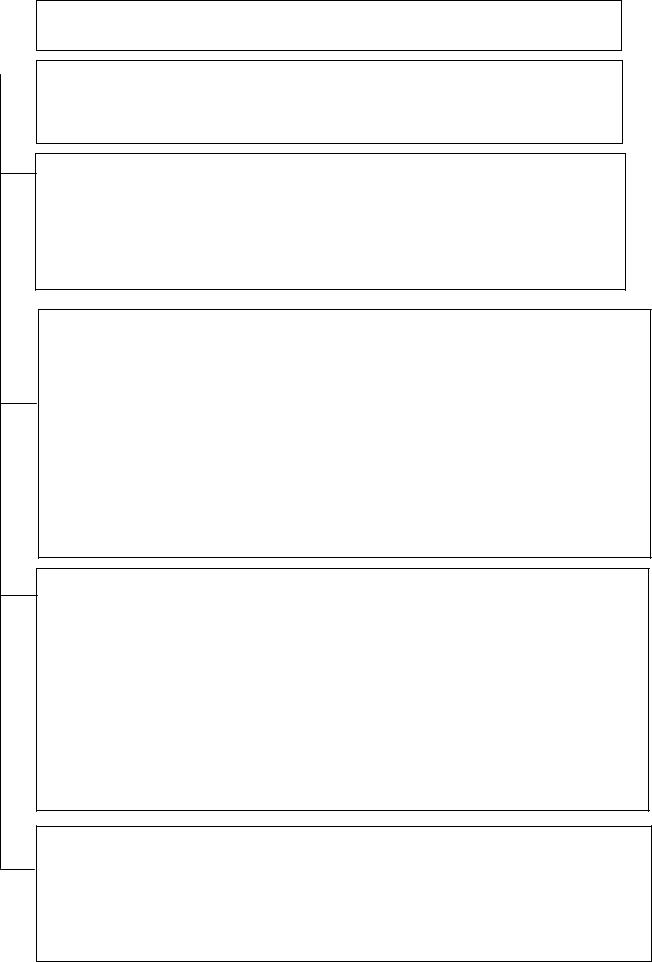

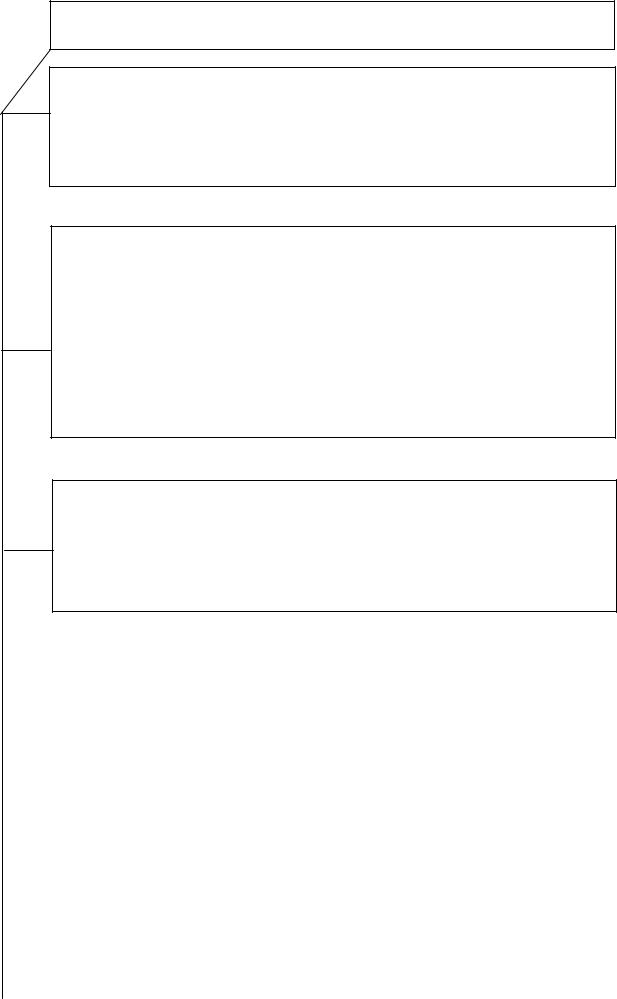

.pdfТаблица 2. Учет изменения величины уставного капитала

Содержание операций |

Сумма, р. |

Корреспонденция счетов |

Первичный |

|

|

|

дебет |

кредит |

документ |

1. Получены активы для уве- |

|

|

|

Приходные |

личения уставного капитала |

80 000 |

50, 51, 10 и |

75.1 |

кассовые орде- |

|

|

т.д. |

|

ра, выписки |

|

|

|

|

банка, платеж- |

|

|

|

|

ные поручения, |

|

|

|

|

акты о приеме- |

|

|

|

|

передаче и т.д. |

2. Чистая прибыль направле- |

|

|

|

Решение обще- |

на на увеличение номиналь- |

|

|

|

го собрания уч- |

ной стоимости акций (долей) |

50 000 |

84 |

75.1 |

редителей |

3. Увеличение уставного ка- |

|

|

|

Устав |

питала (отражается после го- |

60 000 |

75.1 |

80 |

|

сударственной регистрации) |

|

|

|

|

В зависимости от организационно-правовой формы предприятия уставный капитал различают:

–уставный (акционерный) капитал;

–складочный (долевой) капитал;

–паевой фонд;

–уставный фонд

11

Модуль 1.4. Особенности учета уставного (акционерного) капитала. Порядок учета акционеров и участников

Категория уставный (акционерный) капитал используется в хозяйственных обществах: ОАО, ЗАО, ООО. Уставный (акционерный) капитал – денежное выражение долей внесенных участниками или акций по номинальной стоимости, приобретенных акционерами.

Категория уставный (акционерный) капитал используется в хозяйственных обществах: ОАО, ЗАО, ООО. Уставный (акционерный) капитал – денежное выражение долей внесенных участниками или акций по номинальной стоимости, приобретенных акционерами.

Вакционерных обществах:

–не менее 50 % выпущенных акций должны быть оплачены в течение трех месяцев после государственной регистрации, а остальные – в течение одного года после государственной регистрации;

–при оплате акций не денежными средствами, необходима экспертная оценка;

–если цена реализации выше номинальной стоимости акций, то в учете отражается эмиссионный доход в составе добавочного капитала.

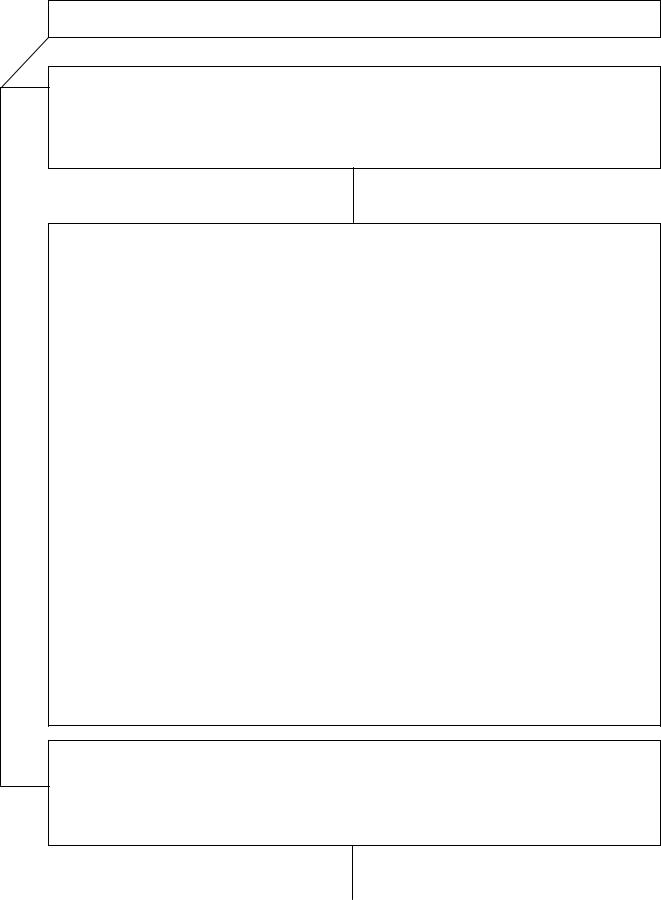

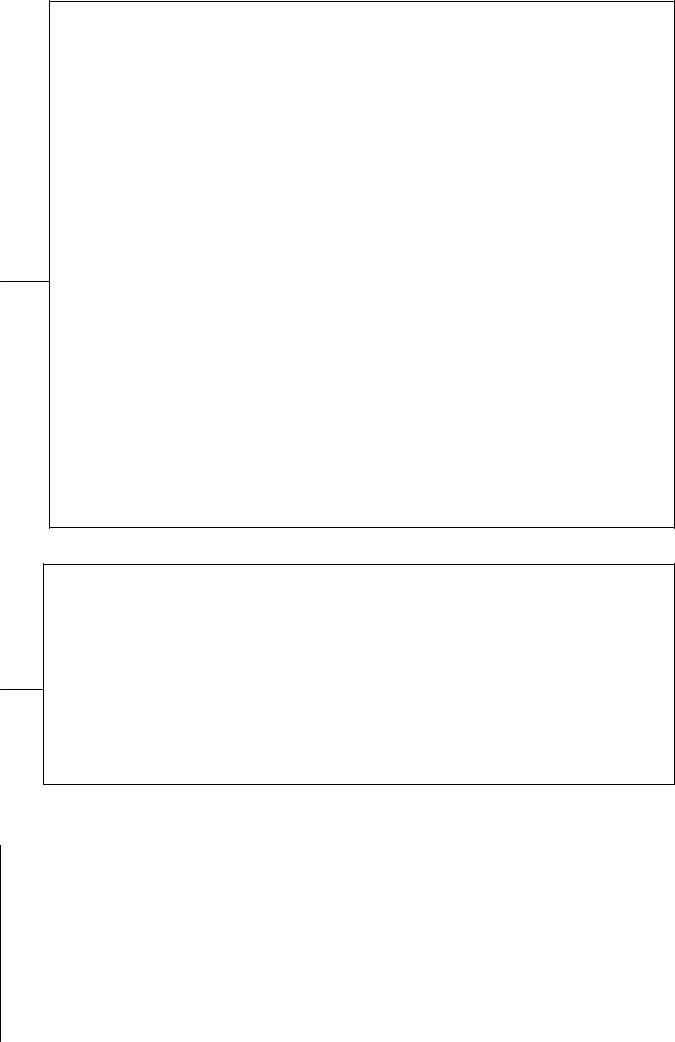

Таблица 3. Особенности учета акционерного капитала

|

Содержание |

Сумма, р. |

Корреспонденция счетов |

Первичный |

|

|

операций |

|

дебет |

кредит |

документ |

1. |

Сформирован акционерный |

|

|

|

Устав |

капитал по номинальной стои- |

100 000 |

75.1 |

80 |

|

|

мости акций |

|

|

|

|

|

2. |

Продажная стоимость акций |

|

|

|

Приходные кас- |

|

|

150 000 |

50, 51 |

75.1 |

совые ордера, |

|

|

|

|

|

выписки банка, |

|

|

|

|

|

платежные пору- |

|

|

|

|

|

чения |

3. |

Эмиссионный доход |

50 000 |

75.1 |

83 |

Бух. справка |

Учет акционеров акционерного общества

В настоящее время в РФ все выпускаемые акции являются именными. Учет их владельцев ведется в реестре учета акционеров.

Реестр – это документ, в котором указаны следующие реквизиты:

–наименование юридического лица или Ф.И.О. физического лица (его паспортные данные);

–банковские реквизиты или почтовый адрес;

–тип акций;

–количество акций;

–номинальная стоимость акций;

–дата последней оплаты за акции и т.д.

Запись в реестре о владельце акций подтверждает его собственность.

По требованию акционера может быть выдана выписка из реестра или сертификатакций

В обществах с ограниченной ответственностью:

–на дату представления документов для государственной регистрации должно быть оплачено не менее половины от объявленного уставного капитала;

–если номинальная стоимость доли, оплачиваемой не денежными средствами, превышает 20 000 р., необходима экспертная оценка

12

Модуль 1.5. Учет добавочного капитала

Добавочный капитал может формироваться за счет:

–прироста стоимости имущества при переоценке;

–эмиссионного дохода АО, при продаже акций по цене выше номинала;

–положительных курсовых разниц при вкладе иностранной валюты в уставный капитал

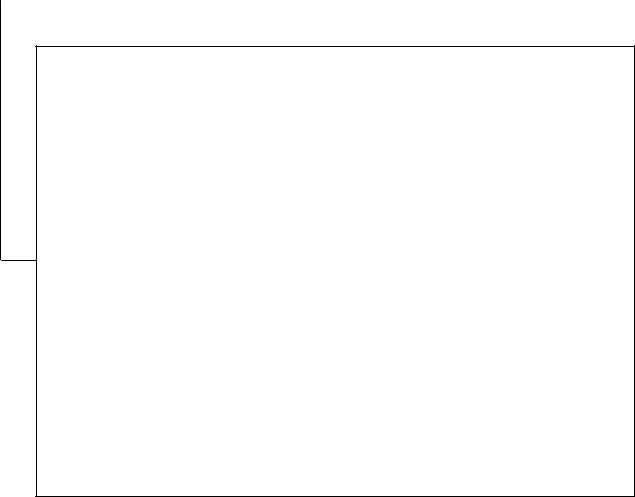

Таблица 4. Учет формирования добавочного капитала

Содержание операций |

Сумма, р. |

Корреспонденция счетов |

Первичный |

|

|

|

дебет |

кредит |

документ |

1. Отражена дооценка основных |

|

|

|

Бухгалтерская |

средств: |

|

|

|

справка |

– дооценка стоимости; |

15 000 |

01 |

83 |

|

– дооценка амортизации |

3 000 |

83 |

02 |

|

2. Отражена продажа акций по |

|

|

|

Устав, приход- |

цене выше номинала: |

|

|

|

ные кассовые |

– номинальная стоимость акций, |

|

|

|

ордера, выписки |

формирующая уставный капи- |

100 000 |

75.1 |

80 |

банка, платеж- |

тал; |

|

|

|

ные поручения, |

– продажная стоимость акций; |

150 000 |

50, 51 |

75.1 |

бухгалтерская |

– эмиссонный доход |

50 000 |

75.1 |

83 |

справка |

3. Получение иностранной ва- |

|

|

|

|

люты в счет вклада в уставный |

|

|

|

|

капитал: |

|

|

|

|

– задолженность учредителей по |

|

|

|

|

вкладам в иностранной валюте – |

|

|

|

|

1 000 $ (по 27 р. за 1 $); |

27 000 |

75.1 |

80 |

Устав |

– получена от учредителей ино- |

|

|

|

|

странная валюта – 1 000 $ |

|

|

|

|

(по 27,5 р. за 1 $); |

27 500 |

52 |

75.1 |

Выписка банка |

– положительная курсовая раз- |

|

|

|

|

ница |

500 |

75.1 |

83 |

Бухгалтерская |

|

|

|

|

справка |

Добавочный капитал может быть использован:

–для уценки основных средств (в пределах ранее проведенной дооценки по конкретному объекту);

–для увеличения уставного капитала (в части накопленного эмиссионного дохода);

–для распределения среди учредителей

13

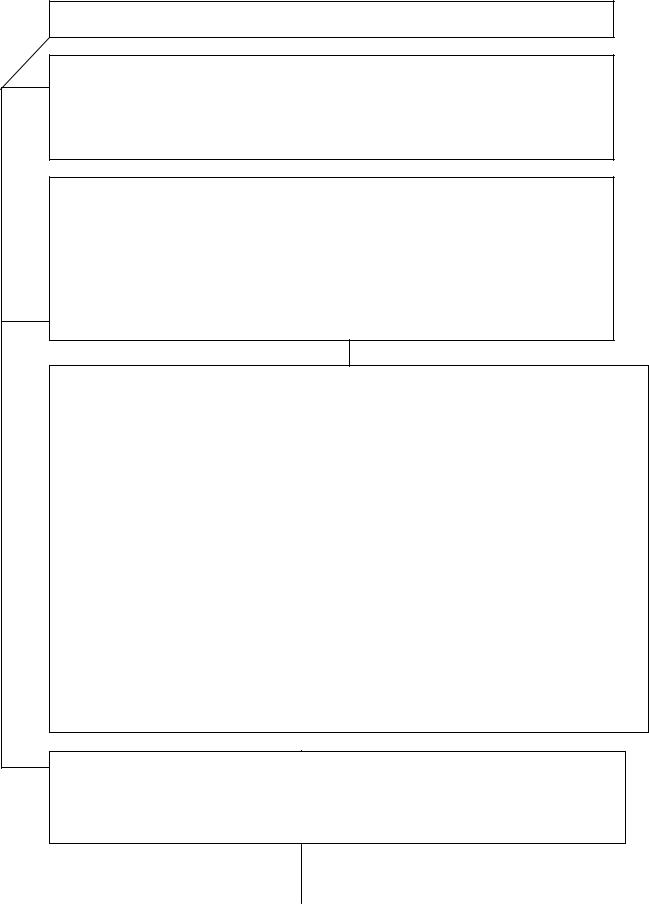

Таблица 5. Учет использования добавочного капитала

Содержание операций |

Сумма, р. |

Корреспонденция сче- |

Первичный |

||

|

|

|

тов |

документ |

|

|

|

дебет |

|

кредит |

|

1. Отражена уценка основ- |

|

|

|

|

Бухгалтерская |

ных средств: |

|

|

|

|

справка; ин- |

– уценка стоимости; |

15 000 |

83 |

|

01 |

вентарная кар- |

– уценка амортизации. |

3 000 |

02 |

|

83 |

точка ф. ОС-6 |

2. Увеличение уставного |

25 000 |

83 |

|

75.2 |

Решение обще- |

капитала за счет накоплен- |

|

|

|

|

го собрания; |

ного эмиссионного дохода |

25 000 |

75.2 |

|

80 |

бух. справка; |

|

|

|

|

|

лицевые счета |

|

|

|

|

|

учредителей; |

|

|

|

|

|

реестр учета |

|

|

|

|

|

акционеров |

3. Распределение добавоч- |

|

|

|

|

Решение обще- |

ного капитала среди учре- |

60 000 |

83 |

|

75.2 |

го собрания; |

дителей |

|

|

|

|

бух. справка; |

|

|

|

|

|

лицевые счета |

|

|

|

|

|

учредителей; |

|

|

|

|

|

реестр учета |

|

|

|

|

|

акционеров |

14

Модуль 1.6. Формирование и использование резервного фонда

Резервный фонд – это страховой фонд, который создается акционерными обществами.

Общества с ограниченной ответственностью могут создавать резервный фонд.

Источник формирования резервного фонда – нераспределенная прибыль. Величина резервного фонда – не менее 5 % от уставного (акционерного) ка-

питала общества.

Размер ежегодных отчислений от прибыли в резервный фонд – не менее 5 %

Таблица 6. Учет формирования и использования резервного фонда

Содержание операций |

Сумма, р. |

Корреспонденция счетов |

Первичный |

|

|

|

дебет |

кредит |

документ |

1. Отчисления в резервный фонд |

35 000 |

84 |

82 |

Решение общего |

(формирование резервного фон- |

|

|

|

собрания |

да) |

|

|

|

|

2. За счет резервного фонда по- |

|

|

|

Решение общего |

крыт убыток |

25 000 |

82 |

84 |

собрания; бух. |

|

|

|

|

справка |

3. Погашение выпущенных обли- |

|

|

|

Решение общего |

гаций: |

|

|

|

собрания; бугал- |

– получены заемные средства |

|

|

|

терская справка; |

через выпуск облигаций, номи- |

|

|

|

выписка банка |

нальная стоимость облигаций – |

|

|

|

|

700 000 р., срок обращения – |

|

|

|

|

8 мес.; |

500 000 |

51 |

66 |

|

– за счет резервного фонда спи- |

|

|

|

|

сан убыток от размещения обли- |

200 000 |

82 |

66 |

|

гаций; |

|

|

|

|

– погашение облигаций по окон- |

700 000 |

66 |

51 |

|

чании срока обращения |

|

|

|

|

15

Модуль 1.7. Учет целевого финансирования

Коммерческие организации могут получать целевое финансирование в виде:

–государственной помощи;

–ассигнований из внебюджетных фондов;

–долевого участия в строительстве

Целевое финансирование предназначено для:

–вложений во внеоборотные активы;

–конверсионных мероприятий;

–проведения научно-исследовательских работ;

–подготовки и переподготовки кадров, в том числе гранты.

Целевое финансирование используется строго по смете и учитывается отдельно от других поступающих средств, на счете 86 «Целевое финансирование»

Таблица 7. Учет целевого финансирования в коммерческой организации

|

Содержание операций |

Сумма, р. |

Корреспонденция счетов |

Первичный |

|

|

|

|

дебет |

кредит |

документ |

1. |

Получено целевое финан- |

|

|

|

Решение о пре- |

сиро-вание для приобретения |

|

|

|

доставлении гос. |

|

объекта основных средств |

500 000 |

51 |

86 |

помощи; |

|

|

|

|

|

|

Выписка банка |

2. |

Стоимость объекта |

500 000 |

08 |

60 |

Договор с пос- |

|

|

|

|

|

тавщиком |

3. |

Использование целевого |

|

|

|

Отчет об ис- |

финансирования для приоб- |

|

|

|

пользовании по- |

|

ретения объекта основных |

500 000 |

86 |

98 |

лученных |

|

средств |

|

|

|

средств; бух. |

|

|

|

|

|

|

справка |

4. |

Принят к учету объект ос- |

|

|

|

Акт о приемке- |

новных средств, приобретен- |

|

|

|

передаче основ- |

|

ный за счет целевого финан- |

500 000 |

01 |

08 |

ных средств |

|

сирования |

|

|

|

ф. ОС-1 |

|

Некоммерческие организации получают целевое финансирование в виде:

–вступительных взносов;

–ежегодных членских взносов;

–благотворительных взносов

16

Таблица 8. Учет целевого финансирования в некоммерческой организации

Содержание операций |

Сумма, |

Корреспонденция |

Первичный |

||

|

р. |

|

счетов |

документ |

|

|

|

дебет |

|

кредит |

|

1. Получено целевое финан- |

|

|

|

|

Договоры и заявле- |

сирование (членские взносы |

350 000 |

50, 51 |

|

86 |

ния о вступлении в |

от юридических и физичес- |

|

|

|

|

члены организации |

ких лиц) |

|

|

|

|

|

2. Приняты к учету расходы |

|

|

|

|

Ведомости по начис- |

на ведение уставной деятель- |

|

|

|

|

лению зарплаты, |

ности некоммерческой орга- |

100 000 |

20, 26 |

|

70, 69, 60, 71 |

счета-фактуры по- |

низации |

|

|

|

|

ставщиков, авансо- |

|

|

|

|

|

вые отчеты, справки- |

|

|

|

|

|

расчеты и т.д. |

3. По окончании месяца рас- |

|

|

|

|

Бухгалтерская справ- |

ходы списаны за счет целево- |

100 000 |

86 |

|

20, 26 |

ка-расчет |

го финансирования |

|

|

|

|

|

4. Принят к учету объект ос- |

250 000 |

01 |

|

08 |

Акт о приемке-пере- |

новных средств, приобретен- |

|

|

|

|

даче основных |

ный за счет целевого финан- |

250 000 |

86 |

|

83 |

средств ф. ОС-1, |

сирования |

|

|

|

|

бух. справка |

17

Модуль 1.8. Учет формирования и использования нераспределенной прибыли

Нераспределенная (чистая) прибыль – разница между прибылью по данным бухгалтерского учета и суммой налогов и других платежей в бюджет. Нераспределенная (чистая) прибыль является собственностью учредителей

В течение отчетного года прибыль учитывается нарастающим итогом на счете 99 «Прибыли и убытки» в следующем порядке:

–прибыль от продажи продукции, товаров, работ, услуг;

–прибыль от прочих операций;

–условный расход в виде налога на прибыль, которая получена по данным бухгалтерского учета;

–постоянные налоговые обязательства (постоянные налоговые активы), рассчитанные умножением постоянными разницами на ставку налога на прибыль. Постоянные разницы выявляются между данными бухгалтерского и налогового учета расходов организации;

–штрафные санкции по налогам и сборам

По окончании отчетного года заключительными оборотами за декабрь:

–закрываются все субсчета, открытые в течение года к счетам № 90, 91, техническим субсчетом № 9;

–закрывается счет № 99 «Прибыли и убытки».

Таким образом, на счете № 84 формируется нераспределенная (чистая) прибыль отчетного года

18

Таблица 9. Учет формирования нераспределенной (чистой) прибыли

|

Содержание операций |

Сумма, р. |

Корреспонденция счетов |

Первичный |

|

|

|

|

дебет |

кредит |

документ |

1. |

Списан финансовый резуль- |

|

|

|

Ежемесячная бух- |

тат от реализации продукции, |

|

|

|

галтерская справ- |

|

товаров, работ. услуг (при- |

700 000 |

90.1 |

99 |

ка |

|

быль) |

|

|

|

|

|

2. |

Списан финансовый резуль- |

|

|

|

Ежемесячная бух- |

тат от прочих операций (при- |

300 000 |

91.9 |

99 |

галтерская справ- |

|

быль) |

|

|

|

ка |

|

3. |

Начислен условный расход |

|

|

|

Бухгалтерская |

|

|

200 000 |

99 |

68 |

справка-расчет |

4. |

Приняты к учету постоян- |

|

|

|

|

ные налоговые обязательства |

|

|

|

|

|

(допустим, постоянные разни- |

|

|

|

Бухгалтерская |

|

цы составляют 80 000 р., став- |

16 000 |

99 |

68 |

справка-расчет |

|

ка налога на прибыль – 20 %) |

|

|

|

|

|

5.Начислены штрафные санк- |

|

|

|

Акты проверок, |

|

ции по налогам и сборам |

20 000 |

99 |

68 |

уведомления |

|

|

|

|

|

|

ИФНС, ПФ, ФСС. |

6. |

Закрытие субсчетов на сче- |

На при- |

90.1 |

99 |

Бухгалтерская |

тах № 90, 91 |

мере суб- |

|

|

справка |

|

|

|

счета № 1 |

91.1 |

99 |

|

7. |

Закрытие счета № 99 (сфор- |

|

|

|

Бухгалтерская |

мирована чистая прибыль от- |

764 000 |

99 |

84 |

справка |

|

четного года) |

|

|

|

|

|

На основании требований гражданского законодательства и бухгалтерских нормативных документов, а также по решению собственников могут быть следующие направления использования нераспределенной прибыли:

–начисление дивидендов учредителям;

–отчисления в резервный фонд;

–увеличение уставного капитала путем повышения номинальной стоимости акций (долей) с сохранением их общего количества;

–отражение уценки объекта основных средств, если ранее по этомуобъекту не проводилась дооценка или ранее проведенной дооценки недостаточно;

–вложения во внеоборотные активы, т.е. приобретение, строительство или создание основных средств и нематериальных активов

19

Таблица 10. Учет использования нераспределенной (чистой) прибыли

Содержание операций |

Сумма, |

Корреспонденция |

Первичный |

||

|

р. |

|

счетов |

документ |

|

|

|

дебет |

|

кредит |

|

1. Начислены дивиденды |

|

|

|

|

Решение общего соб- |

учредителям |

150 000 |

84 |

|

75.2 |

рания собственников, |

|

|

|

|

|

расчет |

2. Произведены отчисления |

|

|

|

|

Устав, решение обще- |

в ре-зервный фонд |

30 000 |

84 |

|

82 |

го собрания собствен- |

|

|

|

|

|

ников, справка-расчет |

3. Увеличение уставного |

200 000 |

84 |

|

75.2 |

Решение общего соб- |

капитала |

200 000 |

75.2 |

|

80 |

рания или совета ди- |

|

|

|

|

|

ректоров, зарегистри- |

|

|

|

|

|

рованные изменения в |

|

|

|

|

|

уставе, справка-расчет |

4. Нераспределенная при- |

100 000 |

08 |

|

60 |

Решение общего со- |

быль (собственный источ- |

100 000 |

01 |

|

08 |

брания собственни- |

ник вложений во внеобо- |

100 000 |

84.1 |

|

84.2 «Капи- |

ков, бухгалтерская |

ротные активы) |

|

|

|

тализирован- |

справка, расшиф- |

|

|

|

|

ная при- |

ровка в пояснитель- |

|

|

|

|

быль» |

ной записке к годово- |

|

|

|

|

|

му отчету |

20