574

.pdfЛитература

1.Асаул А.Н., Старинский В.А., Рыбнов Е.И. и др. Экономика недвижимости. СПб.: СПбГАСУ, 2000.

2.Гогуа Н.К. Организация контроллинга в строительном бизнесе с учетом рисков. М.: СИП РИА, 2000.

3.Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. Контроллинг в бизнесе. Методологические и

практические основы построения контроллинга в организациях. М.: Финансы и статистика, 1998. 256 с.

4.Котлер Ф. Основы маркетинга. М.: Прогресс, 1990. 430 с.

5.Контроллинг как инструмент управления предприятием / Е.А. Анань-кина, С.В. Данилочкин и др. М.: Ау-

дит, ЮНИТИ, 1998.

6.Овсянникова Т.Ю. Инвестиции в жилище: Монография. Томск: Изд-во ТГАСУ, 2005. 379 с.

7.Оценка рыночной стоимости недвижимости / Под ред. В.М. Рутгайзера. М.: Дело, 1998. 384 с.

8.Ткаченко В.Я. Контроллинг в системном управлении предприятием: Конспект лекций. Новосибирск:

Изд-во СГУПСа. 2003.

9.Ткаченко В.Я., Муштаков Д.А. Расчет общественной, бюджетной и коммерческой эффективности инвестиций в транспортный объект: Метод. указ. по выполнению практич. заданий. Новосибирск: Изд-во СГУПСа, 2003.

10.Ткаченко В.Я., Щербаков А.И. Экономика строительства: Учеб. пособие. Новосибирск: Изд-во

СГУПСа, 2002. 283 с.

11.Фольмут Х.Й. Инструменты контроллинга от А до Я. М.: Финансы и статистика, 2003. 288 с.

12.Хан Д. Планирование и контроль: концепция контроллинга. М.: Финансы и статистика, 1997. 800 с.

13.Экономика и статистика фирм: Учебник / В.Е. Адамов, С.Д. Иль-енкова, Т.П. Сиротина и др. М.: Фи-

нансы и статистика, 1996. 240 с.

14. Экономика и управление недвижимостью: учебник для вузов / Под общ. ред. П.Г. Грабового. Смоленск: «Смоленск Плюс», М.: «АСВ», 1999. 567 с.

15.Экономика недвижимости / Под ред. Ресина. М.: Дело, 1999. 2000.

16.Экономика строительства: Учебник для вузов. Ч. 1 / Под ред. Ю.Н. Ка-занского, Ю.П. Панибратова. М.:

АСВ, 2004. 368 с.

17.Экономика строительства: Учебник для вузов. Ч. 2 / Под ред. Ю.Н. Казанского, Ю.П. Панибратова. М.: АСВ; СПб.: СПбГАСУ, 2004. 405 с.

18.Эксплуатация и ремонт недвижимости. Планирование и контроллинг. Учебное пособие / Под общ.

ред. С.А. Болотина, Ю.И. Пастухова. СПб.: Изд-во СПбГАСУ, 2002. 189 с.

83

ПРИЛОЖЕНИЯ

Приложение А

Термины, понятия

ABC-анализ — анализ групп А, В и С производственных подразделений и (или) клиентов, продуктов в зависимости от их вклада в доход и (или) их доли в обороте

Бизнес-данные — информация о людях, местах, объектах, правилах ведения бизнеса и событиях.

Бизнес-модель — модель бизнеса в отношении процесса, данных, событий или планируемых ресурсов в прошлом, настоящем или будущем.

Баланс процентных доходов — баланс доходов активных и пассивных операций банка, используемый для расчёта маржи.

Бизнес-процесс (операция) — цепь действий от получения заказа до его выполнения, совершаемых различными специалистами.

Брутто-маржа — расчётный процентный доход, полученный до учёта всех издержек (калькуляционных процентных, прямых производственных и других).

Нетто-маржа — процентный доход за вычетом калькуляционных процентных издержек, прямых производственных издержек и других издержек, непосредственно влияющих на общий результат банка.

Бюджет — план в натуральных и денежных единицах как инструмент для управления доходами, расходами и ликвидностью предприятия и его подразделений.

Бюджетирование — процесс составления бюджета в рамках формального процесса планирования.

ROI — рентабельность собственного капитала (Return of Investment).

Внешний ROI-анализ — анализ деятельности организации, ориентированной на получение прибыли, на основе документов внешней отчётности (балансового отчёта, отчёта о прибылях и убытках). Позволяет производить многоступенчатый анализ рентабельности.

Внутренний ROI-анализ — анализ деятельности организации, нацеленной на получение прибыли на основе калькуляции операций. Ориентирован на изучение вклада отдельных объектов калькуляции в общий результат деятельности банка. Исходная информация — калькуляция маржи, связанной с конкретной банковской услугой (группой услуг) и характеризующей издержки и выручку (доход) полностью обновлённой калькуляционной единицы.

GAP-анализ — ориентирован на установление отклонений желательного развития ситуации от ожидаемого. Количественно сравниваются экстраполированные (или модифицированные) значения желаемых и ожидаемых целевых величин.

Единое информационное пространство — информационная система, обеспечивающая оперативный доступ к любым информационным ресурсам предприятия в пределах компетенции и прав доступа пользователя.

Информационная технология — совокупность методов, производственных процессов и программнотехнических средств, объединённых в технологическую цепочку «сбор-хранение-обработка, вывод, распространение информации».

Информационное хранилище — активная электронная система для сбора, доставки, хранения, анализа и представления информации.

Маржа (процентная) — разница между процентными ставками по активным и пассивным операциям. Маржинальная прибыль — превышение выручки с продаж над издержками (переменными совокупными

затратами). Может рассчитываться как удельная величина в расчёте на цену единицы продукции. Калькуляция маржи — расчёт получаемой маржи за определённый период. Различают котловой и по-

слойного баланса методы расчёта и концепцию рыночной калькуляции маржи.

Контроллинг — концепция системного управления организацией со стремлением обеспечить её долгосрочное эффективное существование.

Контроллер — специалист службы контроллинга.

Котловой метод — традиционный метод расчёта маржи: все активные и пассивные операции банка «сливаются» в «котёл», теряя свою индивидуальность. Брутто-маржу рассчитывают по средним процентным ставкам и объёмам активных и пассивных операций.

Метод послойного баланса — то же, но активные и пассивные операции в балансе группируются по различным критериям на отдельные категории-слои. Брутто-маржа определяется на основе средних процентных ставок и объёмов операций отдельных слоёв, что обеспечивает большую точность расчёта.

84

Метод рыночной калькуляции маржи — наиболее точный метод. Каждая операция банка сравнивается с эквивалентной и реально возможной операцией на финансовом рынке.

Метод частичной калькуляции издержек. К носителю относят только часть издержек. Остальные переносятся в производственный результат другим способом.

Метод полной калькуляции издержек. Распределяются по носителям все издержки.

Метод логико-дедуктивной системы показателей. Построена на декомпозиции конкретного показателя верхнего уровня на показатели более низкого уровня.

Маркетинг-микс — обозначение 4-х основных сфер деятельности и политики в области маркетинга (в области продукта, сбытовая политика, ценовая политика, коммуникационная политика).

Менеджмент — управление организацией. Совокупность принципов, методов, средств и форм управления производством (с целью повышения эффективности производства и увеличения прибыли).

Места возникновения издержек — основные области деятельности предприятия (обеспечение ресурсами, производство, управленческий аппарат, сбытовая деятельность).

Метаданные — сведения, описывающие данные (описание элементов данных, типов данных, атрибутов/свойств, подчинённости/место-положения, процессов/методов и др.).

Моделирование — метод исследования объектов на их аналогах. Модель (от латинского — мера, образец) может выступать заместителем оригинала на четырёх уровнях: элементов, структур, поведения (функций), результатов.

Носители издержек — отдельные производственные процессы, подразделения или продукты, к которым относят производственные издержки.

Общие издержки — которые не могут быть отнесены прямо к конкретному процессу производства (страхование, транспортные, оклады руководящих лиц и т.д.).

Производственные издержки. Обусловлены производственным процессом (на материалы, комплектующие, оплату труда персонала предприятия).

Постоянные издержки. Не зависят от объёма производства.

Прямые издержки — которые непосредственно могут быть отнесены к носителям издержек (например, производственная зарплата).

Переменные издержки. Связаны с изменением объёма производства. Могут изменяться пропорционально, быстрее или медленнее объёма производства (пропорциональные, прогрессивные, регрессивные).

Контроллинг стратегический. Раздел контроллинга, обеспечивающий эффективное использование предприятием имеющихся конкурентных преимуществ. Выявляет и создаёт потенциалы успешной деятельности в будущем.

Стратегическое планирование. Ориентировано на продолжительное существование предприятия. Поиск, построение и сохранение потенциала успеха (доходности).

Стратегическое решение. Последняя фаза процесса планирования. Осознанное установление целенаправленных альтернативных действий. Ведёт к действиям эволюции, переструктурирования или создания новой структуры предприятия.

Оперативное планирование — формирование годовых (оперативных) планов, определяющих развитие организации в кратко- и среднесрочной перспективе на базе стратегических целей.

Оперативный контроллинг — область контроллинга, ориентированная в основном на структуры рентабельности и риска предприятия в кратко- и среднесрочной перспективе.

Показатель — выраженная числом характеристика или функция характеристик какого-либо экономического объекта, процесса или решения. По экономическому содержанию различают натуральные, стоимостные (денежные) и трудовые показатели.

Портфолио-анализ — анализ распределения деятельности предприятия по отдельным стратегиям относительно продуктов и рынков.

Поток — экономическая величина, которая измеряется в движении (сутки, месяцы, годы). Поток платежей — финансовый поток за период.

Принцип ответственности — принцип составления бюджета, ориентирующийся на поддающиеся воздействию величины (например, подразделению передаётся ответственность за исполнение его части бюджета вместе с полномочиями).

Принцип постоянства целей — предположение, что раз установленные базовые величины бюджета не будут принципиально изменены в течение контрольного периода.

Принцип приоритетности. При составлении бюджета обеспечивается использование дефицитных средств в наиболее выгодном направлении.

85

Принцип причинности — когда каждая плановая единица планирует и отвечает только за те величины, на которые она в состоянии оказывать влияние.

Принцип целесогласования — когда бюджетирование начинается «снизу вверх».

Принцип бюджетирования (составления бюджета) — целесогласование, приоритетность, причинность, ответственность и постоянство целей.

Профит-центр — организационная единица, несущая полную ответственность за получение прибыли и имеющая соответствующие полномочия управления.

Расчёт фактических издержек, т.е. на основе фактических объёмов сбыта и фактических цен. Расчёт нормальных издержек, т.е. на основе средних значений объёмов сбыта и прошлых цен. Расчёт плановых издержек, то же с учётом ожидаемых изменений экономической ситуации.

Рисковые издержки — калькуляционные издержки, связанные с принятием организацией рисков на себя.

Сделка — 1) действие по установлению, изменению или прекращению правоотношений юридических и физических лиц; 2) переход финансового инструмента к другому лицу (денег, банковских документов, ценных бумаг).

Сервис-центр — организационная единица, обслуживающая другие подразделения и притягивающая к себе затраты. Отличаются областью ответственности.

Система финансовых показателей

Структурное поддержание ликвидности — поддержание выровненной структуры капитала для обеспечения предприятию дальнейших возможностей получения дополнительных финансовых средств.

Текущее поддержание ликвидности — поддержание финансового равновесия предприятия в краткосрочной перспективе на уровне сохранения платежеспособности.

Философия доходности — ориентация мышления и действий на рентабельность.

Центр затрат — организационная единица, концентрирующая затраты и характеризующаяся областью ответственности, местоположением и методами учёта.

Цикл контроллинга — этап планирования по технологии «встречных потоков»: сначала «сверху вниз» (разработка методики планирования, координация и детализация планов по уровням), затем «снизу вверх».

Эконометрика (эконометрия) — наука, занимающаяся количественной оценкой экономических показателей с помощью статистического анализа.

Эмпирико-индуктивная система показателей — система, разработанная на основе математикостатистических методов. По некоторой группе предприятий отбираются наиболее значимые показатели. Основное назначение — раннее прогнозирование возможных ситуаций неплатежеспособности.

86

Приложение Б

Решение практических задач

П.Б1. Стратегический и оперативный анализ

всистеме контроллинга

Вгл. 2 показано, что контроллинг нацелен на успешное функционирование предприятия в долгосрочной перспективе (до 5 лет) через совокупность экономических показателей, позволяющих вырабатывать эффективные управленческие решения. Стратегический и оперативный контроллинг (СК и ОК) образуют единый контур регулирования работой предприятия: «Делать правильное дело» + «Делать дело правильно».

Содержание контроллинга СК и ОК заключается в ориентации предприятия на цели, будущее и узкие места. СК и ОК используют свои инструменты (методы) решения задач для достижения поставленных це-

лей.

Инструменты СК используются для поиска, расширения и сохранения потенциалов успеха (цели контроллинга): разработки новых продуктов и услуг; создания новых и увеличения действующих мощностей; внедрения инноваций; улучшения организационной структуры; привлечения дополнительного капитала и др.

Центральная задача ОК состоит в управлении прибылью. Соответственно регулирование производственного процесса состоит в непрерывном сопоставлении плановых показателей с фактическими и фактических

—с нормативными. При этом следует поддерживать равновесие между выручкой, затратами и прибылью.

Внастоящей главе проиллюстрированы инструменты лишь для решения ряда ключевых задач СК и ОК. Широкий набор инструментов контроллинга представлен, например, в книге Х.И. Фольмута [II]

П.Б2. Методы решения задач стратегического контроллинга

П.Б2.1. Портфельный анализ

Посредством этого метода анализируются стратегии предприятия в долгосрочном плане. В основе портфельного анализа (ПА) лежит выделение продуктовых групп (ПГ) либо стратегических бизнес-единиц (БЕ), действующих в стратегических сегментах бизнеса (цехов, заводов, строительных подразделений, предприятий строительных материалов, управлений механизации и др.).

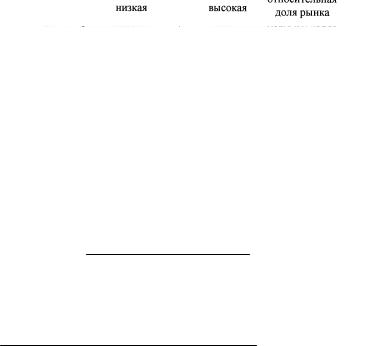

В практике наиболее известна портфельная матрица «доля рынка – рост рынка» (рис. П1). Она позволяет выделить для анализа 4 стратегических сегмента. Для попадающих туда БЕ разрабатываются специальные стратегии. Особое значение имеет показатель Х — относительная доля рынка, поскольку с ее ростом снижаются затраты на единицу продукции и растет доля прибыли — до 20–30 % при каждом удвоении объема выпуска. Высокая доля рынка — это признак силы предприятия. Она оценивается в сравнении с рыночной долей лидера, например, на строительном рынке города, региона и т.д.

Рис. П1. Портфельная матрица «Доля рынка – рост рынка»

Относительная доля рынка = рыночная доля предприятия .

рыночная доля лидера

Рост рынка (У) определяется относительно среднего роста валового социального продукта или из какихлибо прагматических соображений, прогнозных тенденций.

Прогнозируемый в плановом периоде Рост рынка = дополнительный прирост емкости рынка 100

Емкость рынка в предыдущем периоде

87

Предприятие через увеличение рыночной доли захватит лидерство на рынке, быстрее конкурентов снизит затраты и при одинаковых рыночных ценах обеспечит большую долю прибыли (повысит рентабельность). Особое достоинство ПА состоит в том, что он позволяет сократить число анализируемых параметров до двух

—относительно доли рынка Х и будущего роста рынка У. ПА проводится следующим образом:

—отбираются несколько продуктов либо БЕ;

—они позиционируются по стратегическим сегментам портфельной матрицы;

—группы менеджеров обсуждают различные подходы к анализу;

—по их результатам разрабатываются новые стратегии для продуктовых групп.

Продуктовые группы (либо БЕ) разделяются на портфельные категории: подростки, звезды, бедные собаки, денежные коровы.

Подростки — это продуктовые группы с низкими рыночными долями Х, но с высоким рыночным рос-

том У.

Звезды — имеют относительно большие значения Х и У. Они наиболее важны для предприятия, так как обеспечивают его будущее. ПГ «денежные коровы» обладают высокой рыночной долей Х, но позиционируются на стагнирующих рынках и имеют малые шансы на успех. ПГ «бедные собаки» занимают позиции на краю стагнирующих и свертывающихся рынков, не обладают рыночным потенциалом и не представляют интереса.

Распределение БЕ по 4 стратегическим сегментам бизнеса показывает насколько сбалансирована производственная и сбытовая программы предприятия. В портфельной матрице целесообразно отображать (в масштабе) не только фактические позиции БЕ, но и их целевые позиции. В результате будет видно, какие ПГ следует в будущем исключить из портфеля и какие стратегические направления развивать (рис. П2).

Рис. П2. Фактический и целевой портфель

и стратегические направления развития

Все 4 позиции целесообразно проанализировать с позиции их доходности. Подростки — денежный поток ПГ обычно отрицателен. Для развития следует оставить наиболее перспективные продукты, а слишком затратные исключить. Звезды: денежные потоки этой ПК близки к нулю, но их следует развивать для пере-

вода в ПГ «денежные коровы».

Денежные коровы — денежный поток этой ПГ особенно высок. Но следует быть осторожными в развитии ПГ, поскольку их возможное будущее — «бедные собаки».

Бедные собаки — обычно имеют нулевой баланс или даже убытки. Эти ПГ следует «подчищать» либо соответствующие продукты для комплекта закупать на стороне. Анализ денежных потоков можно осуществлять примерно по форме табл. П1.

Таблица П1

Анализ денежных потоков

Относительная |

|

|

Денежный поток |

|

|

|||

доля рынка |

|

|

|

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Высокая |

|

Звёзды |

|

|

|

Денежные коровы |

||

|

|

Поступления |

+ + |

|

|

Поступления |

+ + + |

|

|

|

Выплаты |

– – |

Выплаты |

– |

|||

|

|

Денежный поток |

0 |

|

|

Денежный поток |

+ + |

|

|

|

|

|

|

|

|

|

|

Низкая |

|

Подростки |

|

|

|

Бедные собаки |

|

|

|

|

Поступления |

+ |

|

|

Поступления |

+ |

|

|

|

Выплаты |

– – |

|

Выплаты |

– (–) |

|

|

|

|

Денежный поток |

– |

Денежный поток |

0(–) |

|||

|

|

|

|

|

|

|

|

|

88

Инвестиции должны направляться только в ПГ, обещающие рыночный успех. Для отдельных портфельных категорий должны осуществляться следующие виды инвестиций:

подростки — в расширение; звезды — в рационализацию;

денежные коровы — в рационализацию; бедные собаки — дезинвестиции.

П.Б2.2. Анализ потенциала предприятия в рационализацию

Анализ по факторам позволяет выявить слабые и сильные стороны предприятия. Раз в год руководство предприятия и менеджеры проводят такой анализ, определяя степень и эффективность использования потенциала.

Предварительно устанавливаются важнейшие критерии оценки потенциала (особенно в маркетинге и сбыте), которые ранжируются по степени их важности. Кроме названных в табл. П1 ими могут быть: обработка заказов, контроль затрат, загрузка мощностей и др.

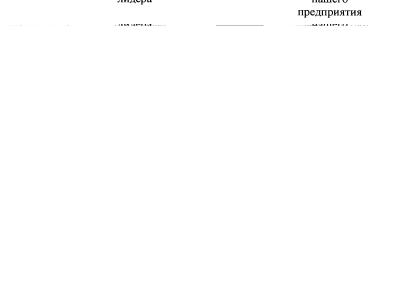

Сводному анализу предшествует анкетный опрос — раздельно своих менеджеров и важнейших клиентов (А – клиентов). Оценки анкет суммируются, усредняются и шкалируются (от –10 до +10). В результате разрабатывается профиль потенциала предприятия в сравнении с рыночным лидером. Так, на рис. П3 потенциал рыночного лидера (достигнутый потенциал) по критерию «гибкость при принятии решений» составил +1 балл, а «нашего» предприятия — 2,5 балла. Отсюда понятно одно из направлений развития потенциала.

Рис. П3. Анализ потенциала предприятия Результаты анализа потенциала составляют базу для проверки и корректировки стратегии предприятия

(по определенным критериям) с рыночным лидером. Это позволяет руководству предприятия и менеджерам узнать какой потенциал рынка уже использован, а какой необходим. В условиях конкуренции предприниматели должны сконцентрироваться на сильных сторонах предприятия, используя слабые стороны конкурентов.

П.Б3. Задачи оперативного контроллинга

П.Б3.1. АВС-анализ

Руководители предприятий нуждаются в определении приоритетов, чтобы сосредоточить на них особое внимание и, тем самым, обеспечить наилучшее выполнение центральной задачи (управление прибылью). Для этого полезно выполнить классификацию бизнес-единиц (задач, процессов, материалов, поставщиков, групп продуктов, областей продаж, групп клиентов и т.п.).

Обычно выделяются 3 группы бизнес-единиц — А, В, С. Для них исследуется соотношение количества и стоимости, т.е. показатели сопоставляются в натуральном и стоимостном выражении.

В группу А включают те бизнес-единицы (Б-Е), число которых невелико (составляют 5–25 % от общего числа Б-Е), но они несут в себе основную стоимостную долю (65–80 %) бизнес-результата (оборота, выручки, покупок и т.д.).

Группа С — антипод группе А. Она включает наибольшее число бизнес-единиц, но обеспечивает небольшую стоимостную долю бизнеса. Это, например, мелкая клиентура, оперативное взаимодействие с которыми можно передать на низовой уровень менеджмента.

Группа В бизнес-единиц составляет, соответственно, промежуточное положение.

89

Итак, задача руководителя (либо контроллера) повысить результативность управления путем определения приоритетов, например, выделением А-групп бизнес-единиц. Для этого следует проклассифицировать (выполнить АВС-анализ):

—задач;

—процессов;

—материалов;

—поставщиков;

—групп продуктов;

—областей строительных продаж;

—групп клиентов и др.

Обозначим некоторые Б-Е группы А, которые могут выделяться по направлениям менеджмента. Это:

1)в области материально-технического обеспечения — А-деталей, конструкций; А — поставщиков материальных ресурсов для строительной организации;

2)в области производства — постоянные затраты строительной организации, предприятия строительной индустрии и др.;

3)в области сбыта — А — продукты (виды работ, услуг, изделий предприятия); тоже А — клиенты (массовые, элитные, специальные бизнес-единицы).

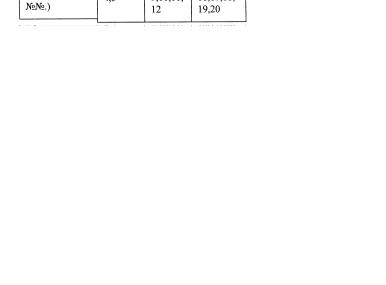

Классификация поставщиков строительных материалов, конструкций изделий

Задание. Строительная организация «Феникс» обслуживается 20 пос-тавщиками (№№ 1, 2, …, 19, 20). Требуется выполнить АВС-анализ поставщиков.

Решение. Из годового отчета строительной организации за прошлый год взяты данные о стоимости поставок каждым поставщиком. АВС-анализ данных о поставщиках оформляется по образцу табл. П2.

Таблица П2

Стоимость и доли поставки

Поставщики |

Стоимость |

Тоже в %% |

Кумулятивный |

Группы |

|

поставок, |

от общей |

объем поставок, |

А, В, С |

||

(№№предприятий) |

|||||

|

тыс. р. |

суммы |

% |

и их доли (%) |

|

|

|

|

|

|

|

1 |

475 |

19,99 |

19,99 |

|

|

2 |

408 |

17,17 |

37,16 |

А |

|

3 |

387 |

16,28 |

53,44 |

||

70,69 % |

|||||

4 |

312 |

13,13 |

66,57 |

||

|

|||||

5 |

98 |

4,12 |

70,69 |

|

|

6 |

92 |

3,87 |

74,56 |

|

|

7 |

91 |

3,89 |

78,39 |

|

|

8 |

89 |

3,74 |

82,13 |

В |

|

9 |

87 |

3,66 |

85,79 |

||

24,56 % |

|||||

10 |

74 |

3,11 |

88,9 |

||

|

|||||

11 |

63 |

2,65 |

91,55 |

|

|

12 |

58 |

2,44 |

93,99 |

|

|

13 |

30 |

1,26 |

95,25 |

|

|

14 |

27 |

1,14 |

96,39 |

|

|

15 |

20 |

0,84 |

97,53 |

|

|

16 |

18 |

0,69 |

98,22 |

С |

|

17 |

15 |

0,63 |

98,92 |

4,75 % |

|

18 |

13 |

0,45 |

99,37 |

|

|

19 |

11 |

0,36 |

99,83 |

|

|

20 |

8 |

0,34 |

100,00 |

|

|

В сумме |

2376 |

100 % |

|

100 % |

Сопоставление числа и долей поставщиков по суммарной стоимости поставок представляется по форме табл. П3.

|

|

Таблица П3 |

|

|

Классификация поставщиков |

|

|

|

|

|

|

Группы |

Доля в общей стоимости |

Доля в общем числе |

|

поставок, % |

поставщиков, % |

||

|

|||

|

|

|

|

А |

70,69 |

25 |

|

В |

24,56 |

35 |

90

С |

4,75 |

40 |

Результаты АВС-анализа таковы:

—25 % числа поставщиков обеспечивают около 71 % стоимости поставок (группа А);

—более трети числа поставщиков обеспечивают около четверти стоимости поставок (группа В);

—40 % числа всех поставщиков, относимые к группе С, обеспечивают менее 5 % оборота поставок.

Для руководства строительной организации результаты АВС-анализа целесообразно представлять в наглядном, графическом виде (рис. П4).

Рис. П4. Результаты АВС-анализа

91

Заключение

В области закупок руководству предприятия рекомендуется наибольшее внимание уделять поставщикам группы А в составе предприятий №№ 1, 2, 3, 4 и 5. Более интенсивная работа с ними, составляющими четверть числа поставщиков, может оказать воздействие на 71 % оборота со всеми поставщиками.

Совет студенту

1.Стоимостные объемы поставок в течение отчетного (прошлого) года формируются (сочиняются) студентом самостоятельно.

2.Число поставщиков (бизнес-единиц) должно быть не менее 20.

П.Б3.2. Расчет сумм покрытия

А. Суммы покрытия в управленческом учете.

Для предприятий (строительных организаций) обязательной, типовой является система бухгалтерского (финансового) учета. Она ориентирована прежде всего на внешнюю отчетность и не позволяет выявить внутренний «механизм» формирования финансовых результатов оперативной деятельности строительной организации (СО) — себестоимости СМР и прибыли.

Но существует и иная система — система управленческого учета (УУ). Она ориентирована на решение внутренних задач предприятия. В каждой СО она может иметь специфические черты и по иному организована. Считается, что предприятию нужна интегрированная система учета, включающая финансовый и управленческий учет.

Отличительной чертой управленческого и интегрированного учета является разделение затрат на переменные и условно-постоянные. За этим следует раздельный их учет и последующий анализ. Особое внимание при этом уделяется исследованию сумм покрытия. Для этого разработан специальный «инструмент» — метод расчета на основе сумм покрытия.

Из сказанного следует, что при расчете сумм покрытия различают переменные и постоянные затраты. Переменные затраты возникают в связи с производством и реализацией (сбытом) строительной продукции. Их можно списывать на продукцию в соответствии с принципом причинности. Они зависят от объема производства (реализации) и изменяются прямо пропорционально изменению загрузки производственных мощностей (рис. П5, А). С упрощенным их списанием на продукцию (СМР) они рассматриваются и учитываются как пропорционально-изменяющиеся затраты.

Рис. П5. Характер изменения затрат в зависимости от объема строительного производства (загрузки мощности СО) Q: А — переменных затрат; Б — постоянных затрат; 1 — изменение общей величины затрат; 2 — изменение затрат на единицу продукции.

Постоянные затраты обеспечивают готовность к производству, создают необходимые для этого условия. Они возникают независимо от объема производства. Здесь невозможно установить причинно-следст- венную связь, чтобы отнести их на строительную продукцию. Общая величина постоянных затрат мало зависит от объема производства. В то же время затраты на единицу продукции резко уменьшаются с увеличением объема производства (рис. П.5, Б).

Сумма покрытия ∑п представляет собой разность между выручкой от реализации (продажи) и переменными затратами.

Расчет на основе сумм покрытия (в отличие от расчетов на основе полных затрат) ориентирован на рынок. Расчет начинается с выручки от продажи (реализации). Затем из нее вычитаются сначала переменные, а затем постоянные затраты. В итоге получают прибыль — остающийся у предприятия производственный результат при продаже строительной продукции по рыночной (договорной) цене.

На основе сумм покрытия можно проводить независимое калькулирование цены продажи, задавая целевые значения сумм покрытия и, тем самым, избежать выхода предприятия на «убыточную» цену своей продукции.

92