Бюджетна система тема 6

.docx1. Сутність, завдання та методи бюджетного регулювання.

Одним з найважливіших завдань державної соціально-економічної політики України є забезпечення збалансованого й стабільного регіонального розвитку на засадах децентралізації владних повноважень. Соціально-економічний розвиток адміністративно-територіальних одиниць залежить від багатьох чинників зовнішнього і внутрішнього характеру, серед яких одним з ключових є рівень фінансової автономії та розвиненість й ефективність місцевого самоврядування. Проте, нерівноцінність економічного потенціалу окремих територій об’єктивно потребує використання механізмів бюджетного регулювання, спрямованих на збалансування місцевих бюджетів.

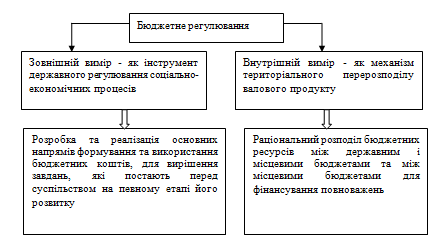

Отже, бюджетне регулювання є складним процесом, оскільки має вирішити два суперечливі завдання - забезпечити формування належного фінансового потенціалу адміністративно-територіальних одиниць і рівноцінне надання громадянам суспільних благ по усій країні та не повинно підривати місцеву ініціативу і зацікавленість у пошуку й мобілізації місцевих резервів. Тому, зміст бюджетного регулювання можна розглядати у двох вимірах – зовнішньому і внутрішньому (рис. 4).

Рис. 4. Зміст бюджетного регулювання

Зовнішній вимір характеризується впливом бюджету, як однієї із головних складових фінансової системи, на різні сторони соціально-економічного розвитку в процесі мобілізації доходів та здійснення видатків. При цьому бюджетні інструменти є одними з найбільш дієвих важелів впливу на розвиток економіки та соціальної сфери, за допомогою яких держава змінює структуру суспільного виробництва, впливає на результати підприємницької діяльності, здійснює соціальні реформи. Власне, в даному вимірі більше йдеться про бюджет, як найважливіший елемент державного регулювання економіки, а його збалансованість та оптимальність є однією з основних умов економічного зростання. Тому, основна мета бюджетного регулювання в зовнішньому вимірі – це розробка та реалізація збалансованої бюджетно-податкової політики у сфері доходів та видатків бюджету, дефіциту (профіциту) бюджету, державного боргу, аналізу економічних процесів держави, зовнішньоекономічного середовища та взаємозв’язків між ними, що спрямована на підвищення рівня соціально-економічного розвитку країни.

Оптимальний розподіл бюджетних ресурсів в Україні має вагоме значення для стабільного соціально-економічного розвитку територій. Важливу роль у цьому відіграє бюджетне регулювання з метою забезпечення фінансово-економічного та культурного рівня потенційно багатих регіонів, проте відсталих у своєму розвитку в результаті історичних чинників - частково варварської політики царської Росії, а потім Радянського Союзу з системою надмірної централізації.

Підґрунтям для бюджетного регулювання, з одного боку, є історично сформований географічний поділ праці між різними територіями, а з іншого боку – процес централізації та надання окремим адміністративно-територіальним одиницям правової та матеріальної бази. Необхідність бюджетного регулювання обумовлюється як об’єктивними, так і суб’єктивними чинниками. До об’єктивних належить, насамперед, нерівномірність економічного та фінансового потенціалу окремих регіонів та населених пунктів, а до суб’єктивних – фінансова політика, що здійснюється центральними органами державної влади та управління.

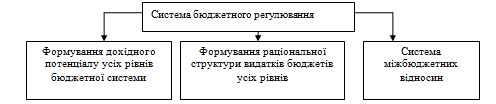

Бюджетне регулювання не обмежується лише процесами збалансування та вирівнювання бюджетів держави, а й втілює бюджетну політику держави. Воно є комплексом механізмів та заходів, спрямованих на вирівнювання фінансових можливостей органів місцевого самоврядування, що дає підстави розглядати його як складну систему з елементами, за допомогою яких здійснюється розподіл та перерозподіл фінансових ресурсів між бюджетами, застосування яких створює сприятливі умови для розвитку територіальних утворень та держави загалом. Тому, характеризуючи бюджетного регулювання, слід виокремлювати такі складові: механізм формування дохідного потенціалу усіх рівнів бюджетної системи; формування раціональної структури видатків; систему міжбюджетних відносин, яка включає перерозподіл дохідних повноважень та відповідальності, а також методи фінансової допомоги регіонам (рис. 5).

Рис. 5. Складові бюджетного регулювання (внутрішній вимір)

Бюджетне регулювання можна розглядати: у вузькому розумінні як діяльність органів державного управління вищого рівня, спрямована на збалансування бюджетів нижчого рівня; у широкому розумінні як весь комплекс заходів, пов’язаних із збалансуванням доходів та видатків окремих бюджетів. Адже з боку фінансової рівності територій є досить проблемним, тому що повної рівності майже не буває і не може бути. Наприклад, в Україні, залежно від диференціації умов в окремих поселеннях та чисельності населення, при розрахунку абсолютних розмірів видатків застосовуються коригуючі коефіцієнти. З одного боку, держава має забезпечити своїх громадян однаковим обсягом суспільно необхідних послуг, а з іншого - вартість даних послуг залежить від соціально-економічного розвитку регіону.

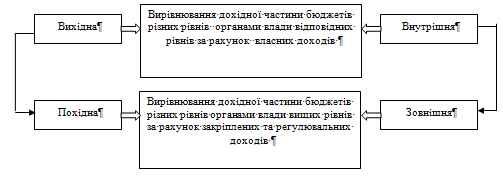

На даний час бюджетне регулювання розглядається переважно у звуженому контексті як збалансування бюджетів нижчого рівня органом влади вищого рівня. Бюджетне регулювання є явищем більш широким, яке включає дві складові: внутрішнє бюджетне регулювання (органами місцевого самоврядування з використанням місцевих позик, місцевих податків та зборів, оптимізації структури видатків та їх обсягів) та зовнішнє бюджетне регулювання (органами влади й управління вищого рівня з використанням відрахувань від регулювальних доходів або дотацій вирівнювання та коштів, що передаються до державного бюджету). У системі бюджетного регулювання доцільно виокремити форми за такими ознаками (рис. 6): за стадіями регулювання - вихідна і похідна; за суб’єктами регулювання - внутрішня (саморегулювання) та зовнішня.

Рис.6. Форми бюджетного регулювання

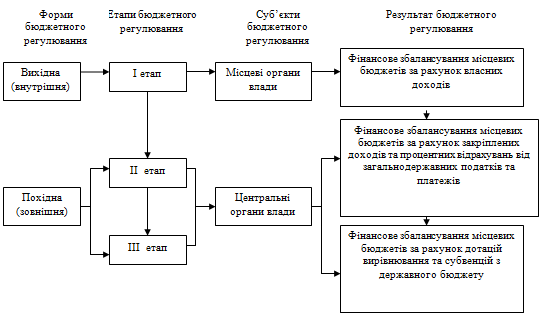

Необхідність виокремлення вихідної та похідної форм зумовлено тим, що процес бюджетного регулювання починається із раціонального розмежування видаткових повноважень та відповідного розподілу доходів між бюджетами. Зараз принципи розподілу доходів між різними рівнями бюджетної системи порівняно з радянським періодом організації бюджетного регулювання змінились лише за формою – неподаткові платежі до бюджету були замінені податковими. Сама структура розподілу доходів залишилась попередньою, тобто принцип розподілу доходів між рівнями бюджетної системи відповідає принципу організації державного управління економікою. Проте, змінився розподіл видатків між рівнями бюджетної системи, адже частина функціональних видатків перейшла з вищого рівня влади на нижчий. Наявність такої проблеми бюджетного регулювання як високий рівень дотаційності місцевих бюджетів (понад 90 % є дотаційними, а рівень дотаційності перевищує 50 %), зумовлений необґрунтованим розподілом доходів між бюджетами та обмеженими фіскальними повноваженнями місцевих органів влади. Тому виокремлено вихідну форму бюджетного регулювання. У процесі законодавчого розподілу доходів між бюджетами ключовим чинником є забезпечення місцевих бюджетів надійною власною дохідною базою. Згідно з Європейською Хартією місцевого самоврядування «органи місцевого самоврядування мають створені на демократичній основі директивні органи і широку автономію щодо своїх функцій, шляхи і засоби здійснення цих функцій, а також ресурси необхідні для їх виконання». Водночас, досягнути повного збалансування усіх бюджетів на засадах такого розподілу неможливо, хоча зменшити чисельність дотаційних бюджетів та рівень їх дотаційності цілком реально. Похідна форма бюджетного регулювання носить індивідуальний характер і спрямована на збалансування усіх бюджетів. Проблеми такого збалансування є похідними, адже чим справедливіше вирішенні завдання на першому вихідному етапі, тим менше проблем в подальшому.

За суб’єктами регулювання виокремлюють внутрішню і зовнішню форми регулювання. Як явний рудимент адміністративно-командної системи можна розглядати домінування в Україні зовнішнього регулювання, за якого практично всі питання збалансування місцевих бюджетів вирішують органи влади й управління вищого рівня. Причому, якщо за умов адміністративно-командної системи таке регулювання мало ієрархічний порядок, то зараз виділення дотацій обласним, районним і міським бюджетам здійснюється з Державного бюджету України. Безумовно, в умовах диспропорційності розвитку регіонів та населених пунктів, обійтись без зовнішнього регулювання, неможливо. Але розвиток прав, повноважень і відповідальності органів місцевого самоврядування має відбуватись з розширенням внутрішнього регулювання, за якого функції остаточного збалансування місцевих бюджетів мають покладатись на відповідальність місцевих органів влади.

Виділивши форми бюджетного регулювання, необхідно систематизувати етапи бюджетного регулювання (рис. 7).

Рис. 7. Етапи бюджетного регулювання

Як зовнішнє, так і внутрішнє бюджетне регулювання може здійснюватись з використанням різних методів. В практиці зовнішнього регулювання до цього часу використовувались два методи – дотування та процентних відрахувань від регулювальних доходів, а в окремих випадках їх комбінування. Внутрішнє регулювання базується на використанні податкового (запровадження додаткових місцевих податків) і позикового (випуск місцевих позик) методів, а також на діяльності органів місцевого самоврядування, спрямованій на пошук резервів зростання доходів та оптимізацію видатків відповідних бюджетів (рис. 8).

Рис. 8. Форми, методи та окремі інструменти бюджетного регулювання

Для раціонального збалансування місцевих бюджетів, забезпечення їх фінансової стійкості, необхідно врахувати особливості розвитку економіки області, району та поселень. Тому в процесі бюджетного регулювання повинні вирішуватись такі завдання як: збалансування доходів бюджету з його видатками; максимальна зацікавленість місцевих органів влади у виконанні планів надходжень податків та платежів; рівномірність надходжень доходів протягом року та забезпечення стійкості та самостійності бюджету; партнерські зв’язки органів місцевої влади з суб’єктами господарювання. Детальніше розглянемо такі інструменти бюджетного регулювання як власні доходи, закріплені доходи, регулюючі доходи, власні видатки та делеговані видатки. Власні доходи місцевих бюджетів – це ті доходи, які повністю надходять до місцевих бюджетів. Роль власних доходів, як інструменту бюджетного регулювання, залишається незначною, а їхня частка в структурі загальних доходів місцевих бюджетів – непомітною. Застосування лише обсягу місцевих податків та зборів при формуванні доходів місцевих бюджетів не дозволяє органам місцевого самоврядування покладатись на них через незначну їх частку (в межах 5 % до загальних доходів). Тому, ефективне виконання власних повноважень місцевими органами влади вимагає посилення ролі власних доходів шляхом підвищення фіскального значення місцевих податків та зборів. Бюджетні позички є важливим інструментом бюджетного регулювання і з цієї точки зору повинні розглядатись як елемент системи бюджетного регулювання. Стаття 73 Бюджетного кодексу України надає право органам місцевого самоврядування використовувати короткострокові позички (терміном до трьох місяців) з метою покриття тимчасових касових розривів, отримуючи їх у фінансових установах в межах поточного бюджетного періоду. Відповідно до Європейської Хартії місцевого самоврядування, місцеві органи влади повинні мати право доступу на ринки позичкового капіталу для залучення додаткових фінансових ресурсів для соціально-економічного розвитку певної території. Існуюча практика місцевих запозичень в Україні знаходиться на стадії свого становлення і його розвиток може стати важливим джерелом фінансових ресурсів місцевих бюджетів. Розширення доступу органів місцевої влади до фінансових ринків має такі основні переваги: дозволяє отримати більший обсяг ресурсів для фінансової інфраструктури; вихід місцевих органів влади на ринок капіталів підвищує їхню фінансову дисципліну, фіскальну прозорість та якість управління; асигнування за рахунок місцевих облігацій може стати альтернативою банківському кредитуванню. Сам по собі фіскальний дефіцит не є проблемою, якщо місцеві запозичення використовуються на фінансування економічного зростання та капітальних інвестицій. Місцеві запозичення в розвинених країнах є основним джерелом асигнування довгострокових інвестиційних проектів місцевого рівня.

Під закріпленими доходами розуміють доходи, які повністю, або за визначеною для усіх бюджетів часткою, передаються до місцевих бюджетів. В Бюджетному кодексі, в результаті введення поняття «кошик доходів місцевих бюджетів», передбачено законодавче закріплення певного виду податків та зборів на постійній основі за місцевими бюджетами та їх врахування при визначенні обсягу міжбюджетних трансфертів. Закріплені доходи становили більшу частку, ніж власні доходи місцевих бюджетів, проте їх питома вага суттєво коливалась в розрізі адміністративно-територіальних утворень. Обсяг власних та закріплених доходів місцевих органів влади не в змозі покрити обсяг видатків місцевих бюджетів. Для їх збалансування використовуються регулювальні доходи, що включають процентні відрахування від загальнодержавних податків і платежів та міжбюджетні трансферти. Основна мета регулюючих доходів полягає в зменшені розриву (регулюванні) між дохідною та видатковою частиною бюджетів чи збільшення реальної можливості відповідного рівня влади виконувати власні функції. Це дає змогу вважати регулювальні доходи елементами системи бюджетного регулювання.

До прийняття Бюджетного кодексу України розподіл доходів між бюджетами різних рівнів піддавався критиці за: нестабільність нормативів відрахувань від загальнодержавних податків і зборів; відсутність стимулів для місцевої влади до збільшення податкових надходжень; відсутність розвитку місцевої податкової бази, щорічну «боротьбу» з центральним урядом за джерела доходів; відсутність місцевих референдумів та механізму їхнього втілення, безвідповідальність місцевого самоврядування перед територіальною громадою. З прийняттям Бюджетного кодексу України доходи місцевих бюджетів поділяються на доходи, які закріплюються за місцевими бюджетами і враховуються при розрахунку обсягу міжбюджетних трансфертів («закріплені доходи») та доходи, які не враховуються при визначенні обсягу міжбюджетних трансфертів («власні доходи»).

Неможливість збалансування місцевих бюджетів за допомогою методів податкових розщеплень зумовлює застосування методу надання фінансової допомоги у вигляді міжбюджетних трансфертів, а саме дотацій вирівнювання. Дотація вирівнювання є міжбюджетним трансфертом на вирівнювання дохідної спроможності бюджету, який їх отримує. Основна особливість дотації вирівнювання полягає в тому, що вона має безповоротний характер, не вимагає цільового використання та надається для покриття чи попередження виникнення бюджетного дефіциту за умов неможливості скорочення захищених статей видатків.

Основна мета надання дотацій з державного бюджету полягає в підвищенні можливостей місцевих бюджетів з недостатнім рівнем бюджетного забезпечення фінансувати закріплені за ними видатки і тим самим надавати рівні права у доступі громадян України, не залежно від місця їх проживання, до основних бюджетних послуг та соціальних гарантій. Використання методу дотацій необхідно розглядати як додатковий захід по відношенню до основного методу бюджетного регулювання – процентних відрахувань від загальнодержавних податків та зборів. Отже, дотація вирівнювання є передачею ресурсів із вищого рівня бюджету нижчим у фіксованій сумі на безповоротній основі для повного покриття видатків. В перспективі роль дотацій вирівнювання має постійно знижуватись як за рахунок більш раціонального розподілу постійних доходів між рівнями бюджетної системи, так і шляхом створення сприятливих умов для формування власних ресурсів місцевих бюджетів. Таким чином, зменшиться потреба в спрямуванні дотацій вирівнювання з центрального бюджету місцевим бюджетам.

В Бюджетному кодексі України лише дотація вирівнювання є обов’язковою для збалансування місцевих бюджетів. Субвенції є додатковим інструментом бюджетного регулювання для використання на певну мету в порядку, визначеному органом, який прийняв рішення про надання субвенції.

Розподіл доходів бюджетів різних рівнів повинен формувати раціональну територіальну структуру податкової системи для підвищення ефективності і гнучкості податкової системи в цілому та її макро- та мікроекономічного впливу. Однак, чинний розподіл доходів між бюджетами має ряд недоліків: практично не встановлені об’єктивні основи розподілу фінансової бази між різними ланками бюджетної системи; слабо виражені об’єктивні основи формування потреб суб’єктів бюджетного регулювання в фінансових ресурсах, не вирішене питання мінімальної достатності власних фінансових джерел; не забезпечується територіальна єдність бюджетної та податкової політики, зокрема щодо прав органів місцевого самоврядування на власні доходи від територіального оподаткування суб’єктів господарювання та їхніх структурних підрозділів.

Загалом бюджетне регулювання постійно розвивається, але є однією із вад бюджетного планування. Отже, подальше його удосконалення полягає в: розширенні дохідної бази місцевих бюджетів за допомогою вагомих місцевих податків і зборів (податки на майно, землю, місцеві ресурси), особливо на базовому рівні бюджетної системи; встановленні справедливих відрахувань від обсягу загальнодержавних податків та платежів; розвитку децентралізації та деконцентрації розподілу доходів і видатків між окремими видами бюджетів із значною перевагою бюджетів місцевого самоврядування. Тому подальше вдосконалення бюджетного регулювання в Україні вимагає першочергового розв’язання стратегічних завдань із децентралізації системи державного управління з метою чіткого розподілу повноважень між органами державної влади та органами місцевого самоврядування.

Розмежування доходів і видатків між окремими бюджетами починається з розподілу видатків. Розмежування видатків між бюджетами — законодавчий розподіл видатків, що фінансуються з бюджету, між ланками бюджетної системи у відповідності з розподілом функцій держави між рівнями державної влади й управління. В основі розмежування видатків лежить визначення меж функціональних повноважень між окремими рівнями державної влади і місцевого самоврядування. При цьому функціональні повноваження поділяються на неделеговані, делеговані та власні державні повноваження. Розподіл делегованих державних повноважень здійснюється на основі функціональної класифікації видатків бюджету між різними рівнями місцевого самоврядування.

Розрізняють такі види видатків держави на здійснення функціональних повноважень:

1) видатки на здійснення неделегованих державних повноважень — це видатки на забезпечення конституційного ладу держави, державного суверенітету, та інші видатки, які не можуть бути передані на виконання місцевому самоврядуванню. Такі видатки виконуються за рахунок коштів Державного бюджету України. До видатків на виконання неделегованих державних повноважень належать видатки на державне управління, законодавчу і виконавчу владу, утримання Адміністрації Президента України, судову владу, міжнародну діяльність, фундаментальні та прикладні дослідження, національну оборону, правоохоронну діяльність, державні програми підтримки пріоритетних галузей, засобів масової інформації, розвитку транспорту та зв’язку, загальнодержавні інвестиційні проекти, державні програми ліквідації наслідків Чорнобильської катастрофи, створення та поповнення державних запасів, обслуговування державного боргу, проведення загальнодержавних виборів та референдумів, інші програми загальнодержавного значення;

2) видатки на здійснення делегованих державних повноважень — це видатки, які визначаються функціями держави та можуть бути передані на виконання місцевому самоврядуванню з метою забезпечення найбільш ефективного їх виконання. Такі видатки виконуються за рахунок коштів місцевих бюджетів і бюджетних трансфертів. Розмежування видів видатків за делегованими державними повноваженнями між місцевими бюджетами здійснюється на основі принципу субсидіарності з урахуванням критеріїв повноти надання послуг та наближення їх до безпосереднього споживача;

3) видатки на здійснення власних повноважень — це видатки на реалізацію прав, обов’язків та функцій місцевого самоврядування, які мають місцевий характер. Такі видатки виконуються за рахунок коштів місцевих бюджетів.

Розподіл видатків може ґрунтуватися на двох принципах:

1) Принцип відомчої підпорядкованості означає, що об’єкт бюджетного фінансування отримує кошти з того бюджету, який відповідає рівню органу управління цим об’єктом (наприклад, КНЕУ фінансується з Державного бюджету України, оскільки університет підпорядкований Міністерству освіти України).

2) Принцип територіального розташування означає, що фінансування здійснюється з бюджету тієї адміністративної одиниці, на території якої знаходиться об’єкт фінансування.

На даний час основним є принцип відомчої підпорядкованості.

Розмежування доходів між бюджетами — законодавчий розподіл встановлених загальнодержавних податків та обов’язкових платежів між ланками бюджетної системи з метою забезпечення надійної фінансової бази кожного бюджету.

Таким чином, розподіл доходів є похідним від розподілу видатків і засновується на таких принципах:

1) забезпечення надійної фінансової бази для фінансування закріплених видатків;

2) встановлення залежності між зусиллями органів влади й управління та формуванням доходів відповідних бюджетів;

3) встановлення заінтересованості місцевих органів влади у пошуку і мобілізації фінансових ресурсів і недопущення адміністративного вилучення доходів для бюджетів вищого рівня.

Розподіл доходів ґрунтується на встановленні загальнодержавних та місцевих податків і зборів.

Загальнодержавні податки та обов’язкові платежі поділяються на:

· закріплені — доходи, які повністю або частково, за заздалегідь встановленим твердо фіксованим нормативом, надходять до даного бюджету;

· регулюючі — доходи, закріплені за бюджетами вищого рівня, що передаються до бюджетів нижчого рівня за диференційованими і щорічно змінюваними нормативами відрахувань в розрізі окремих бюджетів з метою збалансування бюджетів нижчого рівня. Якщо ж і цих доходів бюджету недостатньо для покриття видатків бюджету, то при затвердженні бюджету вищого рівня передбачається для бюджету нижчого рівня бюджетна субсидія, субвенція чи дотація. Причому нормативи відрахувань передбачаються у відносних одиницях, а бюджетні субсидії, субвенції чи дотації — в абсолютних одиницях. Бюджетне регулювання доходів бюджету відбувається при затвердженні бюджету або внесенні змін і доповнень до нього, згідно із техніко-економічними обґрунтуваннями, в які включаються:

1) статистичні дані про економічний, соціальний, природний та екологічний стан зазначеного регіону;

2) розрахунки необхідних витрат для вирівнювання економічного, соціального й екологічного стану та ефективного використання природних ресурсів території;

3) інформація про урядові програми подолання нерівностей між адміністративними територіями, про виконані в попередні роки програми й досягнуті результати, а також про діючі програми та програми, що розробляються, з прогнозом наслідків їх виконання.

На даний час в Україні переважають закріплені доходи бюджету, а бюджетне регулювання має досить обмежений характер.

Доходи від місцевих податків і зборів закріплюються за місцевими бюджетами відповідно до того, який орган їх встановлює. При цьому може визначатися їх розподіл між окремими ланками місцевих бюджетів.

Закріплені та регулюючі доходи бюджету складають власні джерела бюджетних доходів. Крім власних доходів, кожна ланка бюджетної системи може мати і позичені кошти.

На даний час у розподілі видатків склались такі пропорції:

з Державного бюджету фінансуються видатки на оборону (практично повністю), народне господарство (переважна частина), на утримання органів державного управління, прокуратури, судової влади, фіскальних органів, окремі видатки на соціальний захист населення і незначна частина видатків на соціально-культурну сферу;

з місцевих бюджетів фінансується переважна частина видатків на соціально-культурну сферу, утримання місцевої інфраструктури, місцевих органів влади та управління.

Бюджетне регулювання визначає характер дії бюджетного механізму. Так, у його складі створюється набір бюджетних інструментів, за допомогою яких здійснюється вплив на суспільний розвиток за допомогою бюджету. Видами таких інструментів є податки, внески і відрахування, бюджетні субсидії, субвенції, дотації, позички. Конкретний склад бюджетних інструментів постійно змінюється залежно від завдань бюджетної політики. Дієвість бюджетного механізму визначається дієвістю окремих бюджетних інструментів.

Бюджетний механізм є сукупністю конкретних форм бюджетних відносин, специфічних методів формування і використання бюджетних коштів.

Функціонування бюджетного механізму на основі руху бюджетних ресурсів характеризують дві підсистеми бюджетного впливу на соціально-економічний розвиток: 1) бюджетне забезпечення; 2) бюджетне регулювання. В основі визначення напрямів бюджетної політики держави щодо соціально-економічного розвитку суспільства лежить встановлення пріоритетів елементів тієї чи іншої підсистеми.

Бюджетне забезпечення реалізується на основі встановленої системи фінансування, яка може здійснюватись у різних формах.

Бюджетні асигнування в період фінансової кризи є основним джерелом коштів національної економіки на основі кейнсіанської теорії бюджетного мультиплікатора, згідно якої державні заходи по стимулюванню економічного розвитку мають множниковий (мультипліцируючий) ефект. Державні витрати створюють первинний попит і первинну зайнятість, в результаті якої підвищується покупна спроможність населення, розширюється збут товарів і стає вигідно здійснювати інвестиції. При цьому первинні державні витрати завдяки створеним ними доходам вертаються в середньому у трикратному розмірі. Бюджетний мультиплікатор є числовим коефіцієнтом, що показує, у скільки разів зростуть або скоротяться бюджетні доходи через збільшення або скорочення бюджетних видатків на одну грошову одиницю.