38

тральным банком и иметь статус обязательных. Рекомендательные стан-

дарты устанавливают оптимальные с точки зрения банковской практики правила функционирования филиалов, затрагивающие в большей части те-

кущую деятельность. Рекомендательные стандарты более рационально разрабатывать независимым общественным объединениям банков, напри-

мер, Ассоциации российских банков, обобщая накопленный опыт. Банки,

имеющие филиалы, располагают достаточным количеством методик регу-

лирования, анализа, оценки филиалов, но эти разработки являются ком-

мерческой тайной. В то же время, несомненно, существуют единые принципы регулирования филиалов, в т.ч. финансовых отношений, кото-

рые могут быть полезны банкам, не имеющим собственных разработок и затрачивающих на это много времени.

Таблица 1.3.1.

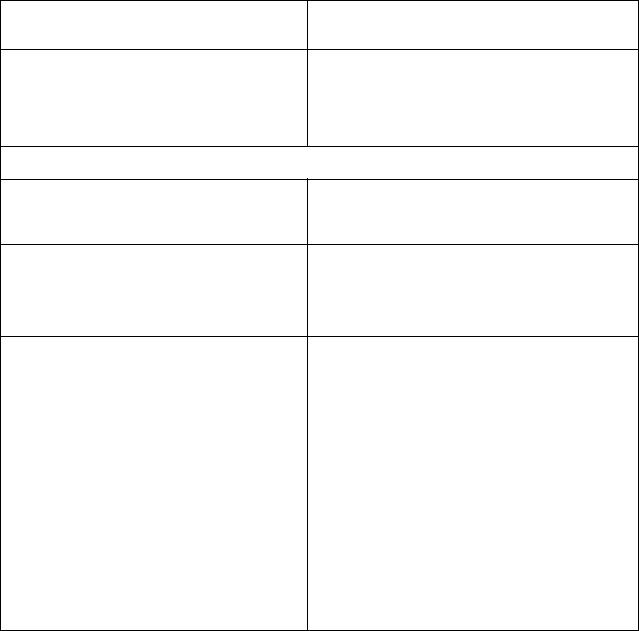

СОСТАВ СТАНДАРТОВ РАЗВИТИЯ ФИЛИАЛОВ КОММЕРЧЕСКОГО БАНКА

|

Группа стандартов |

|

Состав группы |

|

|

|

|

|

|

|

|

|

1 |

|

|

2 |

|

|

|

|

|

|

|

|

Основные стандарты |

|

|

||

|

|

|

|

|

|

1. |

Стандарты формирования филиа- |

1. |

Концепция |

развития |

филиальной |

|

лов банка |

|

сети |

|

|

|

|

|

|

|

|

2. |

Стандарты текущей деятельности |

2. |

Бизнес-планирование |

организации |

|

|

филиалов банка |

|

филиальной сети |

|

|

|

|

|

|

|

|

3. |

Стандарты оценки деятельности |

3. |

Согласование |

открытия филиала |

|

|

филиалов банка |

|

банка |

|

|

|

|

|

|

||

|

|

4. |

Внутрибанковский контроль и аудит |

||

|

|

|

|

|

|

39

5.Финансовое планирование

6.Оценка ликвидности, рентабельно-

сти, качества управления филиалом

Рекомендательные стандарты

1.Стандарты формирования филиа- 1. Собственные средства филиала лов банка

2.Стандарты текущей деятельности 2. Межфилиальные операции филиалов банка

1 |

2 |

|

|

|

|

3. Стандарты оценки деятельности 3. |

Перераспределение финансовых ре- |

|

филиальной сети |

зультатов деятельности филиалов |

|

|

|

|

4. |

Функционирование |

подсистемы |

|

филиал – филиал |

|

|

|

|

5. |

Рейтинг филиалов |

|

|

|

|

6. |

Система поощрения филиалов |

|

Деление стандартов по содержанию основано на этапах развития фи-

лиала банка: создание, текущее функционирование, оценка деятельности.

Отсюда и стандарты должны включать три группы:

стандарты формирования филиальной сети;

стандарты формирования филиальной сети;

стандарты регулирования деятельности филиальной сети;

стандарты регулирования деятельности филиальной сети;

стандарты оценки деятельности филиальной сети.

стандарты оценки деятельности филиальной сети.

40

Стандарты формирования филиальной сети представляют собой тре-

бования к созданию филиалов в части планирования, прогнозирования,

наделения собственным капиталом и др.

Стандарты регулирования деятельности филиальной сети предпола-

гают установление общих правил текущей деятельности филиальной сети и текущего контроля головного банка за ними (ограничение деятельности,

внутренний контроль).

Стандарты оценки деятельности филиальной сети позволяют вы-

явить экономическую эффективность развития филиальной сети и опреде-

лить перспективы ее функционирования.

Почти все отмеченные стандарты действуют в банковской системе.

Однако им не придан статус стандартов, отсутствует единая система стандартов развития филиальной сети. Действующая нормативная база и практические разработки, модели российских и зарубежных банкиров поз-

воляют авторам сформулировать конкретные стандарты для |

оп- |

тимизации развития филиалов. |

|

Основными являются стандарты формирования филиалов. Верный вы-

бор стартовых условий, прогнозирование операций и финансовых резуль-

татов филиалов – основа успешной последующей деятельности. Стандарт

«Концепция развития филиалов банка» предполагает принятие банком программного документа, который должен определять цели, задачи,

принципы формирования и развития филиалов, инструменты и методы финансового и организационного управления филиалами. Концепция представляет систему норм и правил функционирования кредитных орга-

низаций с филиалами как общебанковских, так и специфиче-

ских.

Концепция должна быть основана на системном подходе к формирова-

нию и развитию филиальной сети, т.е. охватывать весь комплекс внешних и внутренних взаимоотношений финансового и нефинансового характера

41

системы кредитной организации с филиалами. В основу Концепции поло-

жены принципы системного и научного подходов, гласность.

Принцип системного подхода заключается в комплексном изложении всех аспектов деятельности филиалов и их взаимоотношений с головным банком и друг с другом. Принцип научного подхода предусматривает ло-

гическое обоснование необходимости и эффективности филиальной сети,

оптимальное построение управления системы кредитной организации с филиалами. Гласность концепции означает доведение ее до всех заинтере-

сованных лиц, включая филиалы.

Содержание Концепции развития филиальной сети банка представлено подробно в главе 2 учебного пособия.

Основным стандартом представляется авторами и стандарт

«Бизнес – планирование организации филиала». Экономическое содержа-

ние стандарта заключается в необходимости разработки инвестиционного проекта формирования филиала, оценке его экономической эффективно-

сти. Создание филиала – глобальный проект для банка, требующий всесто-

ронней оценки потенциала рынка, конкурентов, будущих специалистов.

Кроме того, бизнес-план создания филиала предоставляется в составе до-

кументов в ГУ ЦБ для регистрации филиала, что позволяет оценить пер-

спективы развития самому банку, так и надзорным органам, которые по статусу должны контролировать конкуренцию и финансовое состояние участников банковского рынка.

Унификация бизнес-планирования открытия последующих филиалов может достигаться через разработку стоимости типового филиала, исполь-

зуемого в качестве модели для создания конкретного филиала.

Стандарт «Согласование открытия филиала» необходим для обеспече-

ния равенства доступа на рынок различных банков. Положения стандарта должны включать критерии согласования открытия филиалов с ЦБ РФ по территории, такие как:

42

-оказание новым филиалом услуг, не имеющих аналогов в регионе и невозможных к внедрению местными банками;

-недостаток кредитных организаций в регионе;

-необходимость преобразования кредитных организаций в силу не-

устойчивости, убыточности при отсутствии инвесторов в регионе;

- прочие аспекты, предложенные банком, открывающем филиалы.

Цели согласования заключаются в следующем:

а) ознакомление представителя Центрального банка по региону с ре-

шением об открытии дополнительной банковской структуры на подведом-

ственной территории;

б) определение представителем Центрального банка по региону эконо-

мической необходимости и возможности открытия дополнительной бан-

ковской структуры без ущерба для конкурентов и самостоятельно дей-

ствующих банковских структур.

в) предварительное ознакомление с финансовым состоянием кредитной организации, открывающей филиал, для обеспечения эффективного и своевременного контроля состояния нового филиала и головной кредитной организации.

Согласование требует от ЦБ РФ определенных аналитических проце-

дур: расчета степени конкуренции на региональном финансовом рынке,

оценке финансовых потоков филиала и всего региона с его открытием. Со-

гласование предполагает не запретительные меры ЦБ по территории, а

участие в обсуждении появления нового субъекта регулирования в реги-

оне, что не может быть безразлично ГУ ЦБ в силу возложенных обязанно-

стей по контролю качества кредитных организаций на территории. Согла-

сование может выражаться в виде совместного письма специалистов ГУ

43

ЦБ по оценке финансового рынка и кредитной организации с указанием объемов финансовых потоков нового филиала, круга потенциальных кли-

ентов, будущего уровня конкуренции в регионе и прочих существенных обстоятельств, которые позволят ГУ ЦБ принять решение о регистрации филиала и заранее поставят в известность о финансовом состоянии банка и филиала. Последний съезд банкиров России в июне 2000 г. также обсуждал проблему согласования открытия филиалов, т.к. многие крупные банки от-

крывают филиалы в регионах, оказывая только традиционные услуги и со-

здавая тем самым конкуренцию местным банкам. ГУ ЦБ же не обращает должного внимания на такую ситуацию, тем самым дестабилизируя регио-

нальную банковскую систему.

Обязательным стандартом регулирования филиалов должно стать внедрение внутреннего контроля в филиалах. Внутрибанковский контроль является методом регулирования рисков банковской деятельности. Целями системы внутреннего контроля являются обеспечение соблюдения всеми сотрудниками (соответственно и в филиалах) требований федеральных за-

конов и нормативных актов, обеспечение контроля за своевременной иден-

тификацией, оценкой и принятием мер по минимизации рисков банковской деятельности (соответственно и в филиалах), разрешение конфликта инте-

ресов, возникающих в процессе деятельности банка (соответственно и между головным банком и филиалом). Организация службы внутреннего контроля непосредственно в филиалах необязательна. Кроме того, ЦБ РФ не использует свое право запрашивать у филиала информацию о состоянии внутреннего контроля в филиале. Качество внутреннего контроля не может быть пока оценено как удовлетворительное в целом, принимая во внима-

ние отсутствие данного вида контроля в филиалах. Тем не менее потреб-

ность во внутреннем контроле непосредственно в филиалах возрастает.

Это объясняется прежде всего многочисленностью и удаленностью филиа-

лов банка, их крупными размерами, что увеличивает банковские риски и

44

ставит под угрозу соблюдение ликвидности и рентабельности филиалов. В

условиях отсутствия жестких требований ЦБ РФ по ликвидности и рента-

бельности филиалов, а также трудностей в подборе специалистов, осу-

ществляющих внутренний контроль для филиалов (высокие профессио-

нальные требования не позволяют найти их в отдаленных районах), созда-

ние службы внутреннего контроля (СВК) в филиалах не считается необхо-

димым. Крупные банки (“Внешторгбанк”, “Альфабанк”, “Банк Москвы” и

пр.) организуют подобные службы на базе региональных филиалов, кото-

рые реализуют свои функции в нескольких филиалах. Но и указанные бан-

ки сталкиваются со многими проблемами, в частности, финансирования служб, качества проверок, единства методик проверок, взаимоотношений с местными ГУ ЦБ. Внутрибанковский контроль филиалов должен, по нашему мнению, строиться на следующих принципах:

- централизация внутреннего контроля банка, т.е. служба внутреннего контроля филиала является составной частью системы внутреннего кон-

троля банка. Специалисты службы внутреннего контроля филиалов явля-

ются сотрудниками службы внутреннего контроля банка, независимо от местонахождения филиалов, и подчиняются непосредственно президенту банка. Данный принцип повышает ответственность службы внутреннего контроля филиалов;

- централизация финансирования службы внутреннего контроля фи-

лиала, т.е. расходы на содержание ее, должны передаваться в филиалы го-

ловным банком или возмещаться филиалам, финансирующим данный уча-

сток работы. В состав расходов включаются заработная плата специали-

стов службы внутреннего контроля филиалов (СВКф), расходы на обору-

дование рабочего места, оплата командировок. Данный принцип устанав-

ливает определенную независимость данной службы от руководства и со-

трудников филиалов, что необходимо для объективного и всестороннего контроля;

45

- единство методик проверок, т.е. головным банком должны быть раз-

работаны соответствующие положения, включая положение о службе внутреннего контроля с указанием принципов этой службы в филиалах,

положения о методиках проверок различных направлений деятельности банка и филиалов, положения о методиках оценки рисков банковской дея-

тельности. Все положения должны быть применимы и к службе внутрен-

него контроля филиалов. Данный принцип устанавливает единообразие методик, что позволяет как СВК, так и СВКф комплексно проверять под-

разделения, избежать возможных ошибок. Руководство банка при приме-

нении единых методик получает единообразную информацию о состоянии дел в филиалах и банке в целом, что ускоряет принятие решений и улуч-

шает их качество;

- переподготовка кадров, т.е. специалисты СВКф, как и СВК, должны не реже 1 раза в год проходить обучение на курсах, программах по профи-

лю деятельности, а также постоянно заниматься самообразованием. Атте-

стация специалистов СВК и СВКф должна проводиться также не реже од-

ного раза в год. Данный принцип способствует повышению профессиона-

лизма специалистов, что особенно актуально в условиях меняющейся за-

конодательной базы и усиления конкуренции.

Построение СВКф – задача СВК банка. Возможно использовать опыт приведенных выше банков, создающих СВКф на базе региональных фили-

алов, которая обслуживает несколько филиалов; либо создавать СВКф в каждом крупном филиале, валюта баланса которых превышает пять про-

центов совокупной валюты баланса либо выделить специалиста СВК для каждого филиала. Для КБ «Далькомбанк» наиболее реальной может быть введение СВКф в Транспортном филиале (валюта баланса около 9 %) для контроля деятельности филиалов в г. Комсомольске, Амурске, Солнечном;

СВКф в Железнодорожном филиале как имеющем долю около 11 % валю-

46

ты баланса, СВКф в Тындинском филиале как наиболее удаленном. СВК головного банка будет отвечать за контроль оставшихся 6 филиалов.

Значение СВКф заключается в следующем:

-постоянный контроль текущей деятельности филиалов. В настоящем такой контроль осуществляется, например в КБ «Далькомбанк», не чаще одного раза в два года, что, несомненно, очень редко;

-оперативность выявления трудностей филиалов, что не допускает искажения отчетности банка в целом, привлекает клиентов. Например,

устранение ошибок по ведению валютных операций, повышение квалифи-

кации специалистов валютного отдела одного из филиалов КБ «Дальком-

банк» позволили привлечь клиентов, занимающихся операциями на ва-

лютном рынке;

- оценка качества активов, пассивов, результатов деятельности филиа-

лов, доскональное выявление причин ситуации, обоснованное представле-

ние информации руководству банка;

- использование отчетов СВКф внешним аудитом для выдачи заклю-

чений по деятельности филиалов, подлежащих проверкам, формирования заключения по всему банку.

Необходимым стандартом выступает и стандарт «Финансовое планиро-

вание». Как показали исследования авторов, финансовое планирование яв-

ляется достаточно слабым местом филиалов. Региональные и местные бан-

ки нередко не имеют системы планирования как таковой, отсутствует ре-

гулярность, объективность планирования, оценки и утверждения планов и особенно оценки их выполнения, выявления причин отклонений, исполь-

зования полученной информации для дальнейшего развития. В то же время финансовое планирование – основа функционирования банка и филиалов,

база прогнозирования и оценки результатов деятельности, основа поощре-

ния, наказания филиалов. Рыночные отношения, несмотря на ассоциацию со стихийностью, непредсказуемостью, являются вполне систематизиро-

47

ванными, имеют уже известные законы, процессы, и в условиях конкурен-

ции именно удачное прогнозирование и рациональное планирование вы-

ступают условиями успеха любого бизнеса.

Основными принципами стандарта «Финансовое планирование» долж-

ны, на наш взгляд, стать:

-обязательность и регулярность, т.е. филиалы как относительно обособленные подразделения должны самостоятельно прогнозировать и планировать свою деятельность, составляя текущие планы не реже 1 раза в месяц, прогнозные – не реже одного раза в квартал;

-единообразие показателей, т.е. головным банком должны быть раз-

работаны формы планов и отчетов, применяемых головным банком и фи-

лиалами для ускорения и упрощения составления сводных планов

иотчетов;

-соблюдение финансовых принципов функционирования филиалов –

самоокупаемость, рентабельность, самофинансирование текущих расходов;

- контролируемость, т.е. головной банк должен иметь специалистов,

оценивающих качество планирования и выполнения планов филиалов, для чего необходимо иметь доступ к аналитическим счетам филиалов и иметь возможность получать полные обоснования сложившейся ситуации.

Реализацией указанного стандарта должны заниматься аналитические подразделения отделов по управлению филиалами банка или аналитиче-

ские службы самого банка. В штате филиала также необходимо преду-

смотреть специалиста по планированию, который может совмещать другие обязанности, например кредитную работу, или быть руководителем филиала.

Значение внедрения финансового планирования филиалов заключается в достижении нескольких результатов:

48

-повышение ответственности, самостоятельности филиалов в организации текущей деятельности;

-объективность планирования на уровне банка, т.к. филиалы лучше знакомы с местной ситуацией;

-формирование постоянного и объемного информационного по-

ля внутри банка, которое может использоваться различными службами;

-создание обоснованной базы для оценки филиалов, поощрения.

Обязательным стандартом выступает и стандарт «Оценка деятельности филиалов». Необходимость стандарта определяется значительным влияни-

ем филиалов на результаты деятельности банка в целом, соблюдением тре-

бований внутрибанковской справедливости в распределении результатов деятельности. Так, случаи финансовой дискриминации филиалов нередки.

Получив по итогам 1998 г. прибыль, несколько филиалов КБ «Дальком-

банк» сократили общие убытки банка, но не получили никакого поощре-

ния за проделанную работу. Основные принципы стандарта «Оценка дея-

тельности филиалов» должны быть следующими:

- обязательность и регулярность, т.е. оценивать филиалы необхо-

димо постоянно, не реже одного раза в квартал;

- единообразие оценки, т.е. головной банк должен иметь единую методику оценки показателей деятельности филиалов;

- результативность, т.е. система оценки должна служить основой для стимулирования филиалов (премирование, распределение фондов,

ресурсов).

Основным показателем оценки деятельности филиала является финан-

совый результат. Но количественный показатель не отражает динамики развития, поэтому целесообразно оценивать относительные показатели,

основанные на финансовом результате. Комплексность оценки, особенно актуальная для многофилиальных банков, достигается оценкой нескольких показателей: рентабельности, ликвидности, качества активов и пассивов.

49

Создание системы оценки и связанных с ней систем стимулирования филиалов требует определенных аналитических процедур головного банка,

апробации, постоянного совершенствования. Но прежде всего требуется признание головным банком значимости филиалов.

Рекомендательные стандарты в отличие от обязательных в большей степени регламентируют текущую деятельность филиалов. Рекоменда-

тельные стандарты позволяют оптимизировать деятельность, сократить издержки, внедрить рациональные схемы финансирования и управления филиальной сетью. Рекомендательные стандарты менее насыщены анали-

тическими методиками, но обозначают основные, нередко проблемные ас-

пекты деятельности филиалов. Необходимость рекомендательных стандар-

тов вызвана отсутствием четких указаний ЦБ РФ по взаимоотношениям в системе кредитной организации с филиалами, существенными различиями деловой практики банков в регулировании филиалов, при одновременном постоянном присутствии типовых отношений между головным банком и филиалами. Рекомендательные стандарты являются координаторами фи-

нансовых и прочих регулярных отношений, включая перераспределение ресурсов и фондов, межфилиальные отношения, расчетные операции.

Наряду с определением приоритетов и целей развития филиалов и оценкой эффективности их создания практическая деятельность филиала начинается с формирования финансовой базы. Обеспечение филиала фи-

нансовыми ресурсами возможно по нескольким направлениям: временная передача средств головного банка, привлечение средств клиентов или вы-

деление филиалу собственных стартовых ресурсов. Временная передача средств филиалу требует их возврата, привлечение средств клиентов не-

редко затягивает развитие филиала из-за ограниченности ресурсной базы и ставит в зависимость от головного банка. Собственные стартовые ресурсы,

назовем их собственный капитал филиала (СКФ), являются многофункци-

50

ональным параметром. Он (капитал) выступает первым количественным параметром начала деятельности филиала, средством контроля его дея-

тельности, основой оценки рентабельности, ликвидности, рисков филиала.

Рассмотрение значения и функций собственного капитала филиала вклю-

чается в содержание первого рекомендательного стандарта «Собственный капитал филиала». Собственный капитал филиала, как и капитал любого субъекта, должен включать часть имущества, денежных средств и фондов,

переданных филиалу при создании и в процессе деятельности. Размер соб-

ственного капитала может изменяться со временем в зависимости от ре-

зультатов его деятельности. Собственный капитал филиала может высту-

пать в различных формах: условный расчетной капитал, балансовый соб-

ственный капитал филиала, особенности формирования и учета которых изложены ниже.

Функциями собственного капитала филиала являются:

-основа финансово-хозяйственной деятельности филиала;

-обеспечение возврата средств клиентов филиала;

-инструмент регулирования деятельности филиала.

Функции СКФ многосторонни, определяют границы деятельности фи-

лиала, обеспечивают применение экономических методов его регулирова-

ния. Первая из них определяет экономические возможности привлечения и размещения средств филиалом. Наделение СКФ при создании филиала, во-

первых, определяет возможности ресурсной базы: объем первоначальных безвозвратных ресурсов и потенциал привлечения средств, во-вторых,

устанавливает объем размещения филиала, который связан с привлечени-

ем, в-третьих, повышает заинтересованность и ответственность сотрудни-

ков филиала, имеющих реальные собственные ресурсы, решение об ис-

пользовании которых является их компетенцией. СКФ определяет прежде всего размер привлеченных средств клиентов: чем больше СКФ, тем

51

больше и размер допустимого привлечения, по аналогии с самостоятель-

ным банком.

Следующая функция в основном нацелена на формирование положи-

тельного имиджа филиала на рынке, особенно новом. Собственный капи-

тал банка как гарантия возврата ресурсов клиентов фиксируют не только в головном банке, а передают на места привлечения клиентов, создавая имидж самостоятельного в текущих действиях, эффективного, ответствен-

ного филиала, которому можно доверять средства. Естественно, передача собственного капитала филиалу должна быть объективно оцененной,

обоснованной, необходимой.

Последняя функция позволяет активнее использовать экономические методы регулирования деятельности филиала, устанавливая не ограничи-

тельные лимиты, а ориентиры в зависимости от размера СКФ. В условиях территориальной удаленности головного банка и филиалов или значитель-

ных размеров филиалов, где складываются собственные, возможно отлич-

ные от других подразделений отношения, применение административных методов регулирования филиалов ограничено временными, трудовыми и другими границами. СКФ выступает базой для экономического регулиро-

вания. В зависимости от размера собственного капитала устанавливаются объемы основных операций филиала, результаты деятельности, включая,

объем и виды операций; структуру и размер клиентской базы; уровень ликвидности; уровень рентабельности филиала.

Зарубежная практика экономического регулирования подразделений банка, включая отделения и филиалы, предполагает установление конеч-

ных ориентиров – рентабельности, что и выступает целью создания прак-

тически любого филиала и банка в целом.

Через регулирование только СКФ, а не множества параметров (лимиты,

ставки, отчисления в фонды и пр.) головной банк может управлять и про-

чими финансовыми потоками филиала. Изменение СКФ возможно в ре-

52

зультате эффективной деятельности филиала, наращивающего собствен-

ные средства, которые остаются в его распоряжении, либо принудитель-

ном изменении головным банком. Но в обоих случаях изменение СКФ влечет и изменение параметров деятельности филиала, позволяя ему акти-

визировать или сократить финансовые потоки.

В целом, значение СКФ заключается в следующем:

1.Позволяет повысить заинтересованность сотрудников филиала в результатах труда, активизирует финансовую деятельность, т. к. филиал может самостоятельно распоряжаться этими ресурсами;

2.Повышает ответственность за результаты деятельности, в частно-

сти, соблюдение ликвидности и рентабельности филиалом, что нередко за-

труднительно в современных условиях;

3.Изменяется характер регулирования головным банком филиалов,

переходя от административных методов к экономическим, что в условиях динамичных рыночных отношений предпочтительнее.

Стандарт «Межфилиальные операции» предполагает установление единых требований банка по расчетным, депозитным, кредитным операци-

ям головного банка и филиалов. Отдельными указаниями ЦБ РФ регла-

ментируются межфилиальные расчеты как одна из основных функций бан-

ка, нередко источника проблем клиентов по своевременности расчетов.

Прочие отношения требуют, на наш взгляд, указания особенностей отно-

шений, связанных с движением финансовых потоков внутри банка с фили-

алами, чтобы избежать неправомерных, неэффективных действий. Необ-

ходимость регламентации указанных аспектов подтверждается отдельны-

ми фактами нарушений банковской деятельности филиалами. Так, нередки случаи расчетов по системе межфилиальных счетов минуя корсчета в РКЦ,

использование этих же счетов для расчетов между дочерними банками, ис-

кусственное увеличение валюты баланса, доходов и расходов подразделе-

ний за счет введения платы за пользование внутрибанковскими ресурсами,

53

неравные условия распределения ресурсов для разных филиалов и прочее,

что ведет к безосновательной дискриминации одних филиалов и улучше-

нию состояния других. Во внутрибанковских операциях должно быть еди-

нообразие процедур для оперативности и гласности принятия финансовых решений.

Основными принципами внутрибанковских операций должны быть:

- регламентируемость, т.е. головной банк должен разработать порядок совершения различных операций между головным банком и филиалами,

установить условия, не ущемляющие, а стимулирующие активность фили-

алов. В настоящем наиболее удачным документом подобного направления являются положения о функционировании расчетной системы банка, кото-

рые включены в требования ЦБ РФ к банкам, имеющим филиалы;

- единство применяемых условий, т.е. условия должны фиксироваться общим собранием при их изменении (сумма фондов для использования),

правлением (процентные ставки, суммы ресурсов), органами, ответствен-

ными за ограничение операций филиалов (лимиты) и применяться ко всем филиалам на протяжении указанного времени;

- возмездность и возвратность, т.е. ресурсы, полученные филиалом должны быть возвращены кредитору при одновременном возмещении пла-

ты за них. Данные требования актуальны при любых перераспределениях ресурсов, кроме наделения собственным капиталом и передачей финансо-

вого результата и фондов, т.к. способствуют финансовой дисциплине филиалов.

- регулируемость, т.е. головной банк должен обеспечить контроль движения ресурсов филиалов, для чего необходимо выделение специали-

ста, ответственного за анализ финансово-хозяйственной деятельности фи-

лиалов.

Особого внимания головного банка требует и система перераспределе-

ния финансовых результатов деятельности филиалов. Внутренний порядок

54

необходимо изложить в стандарте «Перераспределение финансового ре-

зультата деятельности». В основном банки, придерживаясь принципа арифметического сложения финансовых результатов филиалов и головно-

го банка, для получения общего финансового результата переносят его и на возможность фактического использования финансовых результатов фи-

лиалом. Обычно филиалы формируют финансовый результат ежеквар-

тально и по окончании финансового года передают его реальными деньга-

ми в головной банк. При этом бывают случаи, когда филиал вынужден за-

нимать деньги у того же головного банка под проценты, чтобы перечис-

лить прибыль. Принципы такого перечисления финансового результата ве-

дут к ограничению размещения финансовых ресурсов филиалов пределами финансового года, ведь 31 декабря филиал обязан иметь деньги на корсче-

те, т.е. часть кредитов должна быть возвращена к этому сроку. При усло-

вии, что филиал официально не контролирует практически свою ликвид-

ность, сделать иногда это сложно. Переданные финансовые результаты мо-

гут быть лишь частично использованы филиалом и то по решению голов-

ного банка, потому что филиал как подразделение банка, управляющее ка-

питалом в регионе, не имеет возможности воспользоваться результатами такого управления. Налицо несправедливое распределение. Убыточные филиалы имеют наоборот преимущество от такого деления финансового результата. Баланс данных филиалов после передачи убытков становится

«чистым», они не заботятся о покрытии убытков лично, им предоставят ресурсы на следующий год уже как часть общебанковской прибыли. Для устранения таких неравноценных подходов к прибыльным и убыточным филиалам в качестве принципов перераспределения можно выделить:

-распределение прибыли по заранее утвержденным общим собранием процентам;

-передача в головной банк реальными деньгами только части прибы-

ли, которая причитается банку в целом;

55

- формирование фондов непосредственно в филиалах и предоставле-

ние права их использования на утвержденные расходы;

-соблюдение требований учета фондов и финансового результата в филиалах;

-учет перерасхода по фондам или полученных убытков при планиро-

вании использования прибыли на следующий финансовый год.

Предоставление большей самостоятельности филиалам в использова-

нии прибыли приведет и к заинтересованности в росте этого показателя,

активизации пассивных и активных операций.

Для банков со множеством филиалов актуальным является вопрос ре-

гламента отношений между филиалами. Многие банки вообще запрещают прямое общение филиалов, требуя перераспределения финансовых ресур-

сов в головной банк. Стандарт «Отношения филиал – филиал» позволяет оптимизировать отношения между филиалами, усилить их самостоятель-

ность и ответственность, уменьшить контрольную нагрузку на головной банк. Конечно контроль должен остаться, но не тотальный, а итоговых по-

казателей. Филиалы сами могут найти друг друга на рынке и обменяться фондами. Принципами отношений филиалов между собой могут быть:

-разрешение финансовых отношений филиалов друг с другом;

-обязательность ведения счетов филиалов друг у друга и отра-

жение по ним всех операций;

-соблюдение условий кредитования (платность, срочность, воз-

вратность, обеспеченность, целевое использование);

-взаимный контроль филиалами друг друга;

-периодический последующий контроль головного банка отно-

шений филиалов.

Разработка перечисленных стандартов ЦБ РФ при поддержке Ассоциа-

ции российских банков поможет многофилиальным банкам оптимизиро-

56

вать отдельные направления отношений с филиалами, увеличить их отдачу.

Таким образом, Центральный банк, регулируя деятельность региональ-

ных банков и банков с филиалами, должен прежде всего способствовать формированию единой банковской системы региона с опорными регио-

нальными банками и обоснованным доступом на рынок новых конкурен-

тов, контролировать условия насыщения банков капиталом через перерас-

пределение источников поступления в бюджет налога на прибыль через оценку конкуренции, содействие объединению банков региона для реали-

зации значимых проектов. Кроме того, Центральный банк при содействии Ассоциации российских банков должен стать инициатором и куратором разработки и внедрения в практику стандартов развития филиалов банка.

При этом обязательные стандарты должны найти отражение в инструктив-

ном материале, а рекомендательные – в виде методик, одобренных ЦБ РФ.

Контрольные задания

1.Дайте определение филиала в соответствии с законодательством.

2.Раскройте сущность понятия “филиал кредитной организации”.

3.Сформулируйте функции филиала, раскройте их содержание.

4.Поясните цель и содержание филиальной политики кредитной орга-

низации.

5.Укажите преимущества и трудности деятельности кредитной орга-

низации с филиалами.

6.Изложите принципы управления филиалами.

7.Рассмотрите содержание основных направлений взаимоотношений в системе банка с филиалами.

57

8.Сформулируйте и оцените значение стандартов развития филиаль-

ной сети.

2.СТРАТЕГИЯ ОСВОЕНИЯ НОВЫХ РЫНКОВ

2.1.Концепция развития филиальной сети

Концепция, как любой программный документ, включает стратегиче-

ские и тактические блоки. Филиальная стратегия – основные ориентиры деятельности филиальной сети на относительно длительную перспективу,

скорее всего 3-5 лет, в том числе приоритеты, цели, задачи и принципы функционирования филиальной сети. Филиальная тактика как совокуп-

ность способов и методов реализации филиальной стратегии определяется банком самостоятельно в целях достижения стратегических ориентиров.

Содержание концепции развития филиальной сети представлено в Приложении 3.

Приоритеты развития филиальной сети предусматривают определение ведущих направлений создания и функционирования филиальной сети.

Выделяют несколько групп приоритетов: географические (локальные фи-

58

лиалы, региональные филиалы, национальные филиалы, иностранные фи-

лиалы); количественные (один или несколько филиалов); отраслевые (кон-

кретные либо отсутствие таковых); уровня управляемости (централизован-

ное, децентрализованное). В качестве приоритетов ОАО «Далькомбанк» определено географическое расположение филиалов преимущественно на территории Дальнего Востока России, а также функционирование филиа-

лов в рамках общебанковской политики. На практике ОАО «Далькомбанк» относится к многофилиальному банку, зарегистрированному на террито-

рии Хабаровского края и имеющему двенадцать филиалов и девять допол-

нительных офисов. Восемь филиалов и четыре дополнительных офиса расположены на территории Хабаровского края, один филиал и дополни-

тельный офис – в Еврейской автономной области, два филиала – в Амур-

ской области, один филиал – в Приморском крае. В соответствии с общей специализацией банка на обслуживании бюджетных счетов, местных предприятий железнодорожного транспорта, лесодобычи и переработки,

золотодобычи и переработки, рыбной и торговой отраслей, четыре филиа-

ла обслуживают предприятия железной дороги, три филиала обслуживают золотодобывающие предприятия, счета местных бюджетов ведутся прак-

тически всеми филиалами, два филиала специализируются на работе с предприятиями рыбной отрасли, обслуживанием торговых предприятий занимаются все филиалы.

Первый филиал банка был создан в 1993 г., пик открытия филиалов пришелся на 1997 г., когда, кроме собственных двух филиалов, были при-

соединены четыре филиала обанкротившегося хабаровского банка «Хако-

банк». Последний филиал создан в 2002 г. в Республике Саха (Якутии) в

целях предоставления комплексного обслуживания клиентов банка и их контрагентов в Приморском крае.

59

Цели развития филиальной сети, определяемые общебанковской поли-

тикой в рамках общей цели сохранения капитала, должны быть конкрет-

ными, реальными. Развитие филиальной сети может предполагать реали-

зацию следующих целей:

-увеличение источников получения прибыли;

-расширение и диверсификация ресурсной базы;

-регулирование рисков банковской деятельности.

Для региональных банков, каким является КБ «Далькомбанк», кроме того, целью является приобретение статуса социально и экономически значимого банка для территории.

Формирование концепции требует четкого закрепления принципов формирования и развития филиалов, о которых было сказано в гл. 1.

Реализация концепции достигается через ряд тактических мероприя-

тий, среди которых стоит выделить организационную структуру управле-

ния филиалами головным банком; основные направления взаимоотноше-

ний между подразделениями банка, включая финансовые аспекты; а также применяемые экономические и административные инструменты воздей-

ствия на филиалы.

Организационная структура управления определяется количеством,

размерами, удаленностью филиалов, степенью их самостоятельности. Воз-

можно управление филиалами каждой службой банка в пределах компе-

тенции либо выделение специального отдела (управления) по работе с фи-

лиалами. Предпочтительнее, второй вариант, который позволяет коорди-

нировать работу филиалов из одного центра, аккумулировать типовые и нетиповые ситуации по всем аспектам деятельности филиалов, несет от-

ветственность за результаты управления филиалами, соответственно ак-

тивно совершенствует управление.

60

В целях эффективного управления филиалами необходимо указать ос-

новные направления регулирования филиалов. К таким могут относиться:

реализация общебанковской политики, повышение качества услуг филиа-

лов, лимитирование, порядок перераспределения ресурсов и финансового результата, внедрение системы материального стимулирования, усиление аналитической и плановой работы в филиалах.

Методы управления филиальной сетью определяются каждым го-

ловным банком самостоятельно с учетом общебанковских принципов управления. В зависимости от степени централизации применяются пре-

имущественно экономические (трансфертные цены, распределение прибы-

ли, премирование и пр.) или административные (согласование каждой сделки, наложение взысканий на сотрудников филиала) методы управления.

В целом значение концепции заключается в определении четких ори-

ентиров формирования филиалов и управления ими, ответственных лиц,

что должно упорядочить систему взаимоотношений филиалов и головного банка.

Концепция управления филиальной сетью включает два блока:

1.Стратегия управления филиальной сетью.

2.Тактика управления филиальной сетью.

Основные положения Концепции управления филиальной сетью пред-

ставлены ниже на примере регионального банка Дальнего Востока России.

КОНЦЕПЦИЯ РАЗВИТИЯ ФИЛИАЛЬНОЙ СЕТИ КОММЕРЧЕСКОГО БАНКА

I. Стратегия развития филиальной сети

1.Приоритеты формирования и развития филиальной сети

61

1.1.Филиальная сеть банка формируется преимущественно на территории Дальнего Востока России. Посредством формирования филиальной сети Банк упрочивает положение регионального банка.

1.2.Филиалы банка открываются при соблюдении принципа эффективно-

сти по местонахождению основных клиентов: ДВЖД, золотодобывающие,

рыбо - и лесодобывающие и перерабатывающие предприятия, местные ад-

министрации, внебюджетные фонды.

1.3. Филиалы банка нацелены на обслуживание среднего и мелкого бизне-

са региона, населения.

1.4. Филиалы банка являются универсальными, предоставляя весь пере-

чень услуг банка, включая новые технологии обслуживания.

2.Основные цели формирования и развития филиальной сети

2.1.Расширение возможностей получения дополнительных прибылей банком.

2.2.Наращивание ресурсной базы банка.

2.3.Формирование социально и экономически значимого банка региона.

2.4.Сопровождение бизнеса важных клиентов.

2.5.Диверсификация рисков банковской деятельности.

3. Задачи филиальной сети

3.1.Аккумуляция временно свободных ресурсов юридических и физических лиц региона посредством традиционных и нетрадиционных операций.

3.2.Предоставление качественных традиционных услуг (депозитное, кре-

дитное, расчетное – кассовое обслуживание) представителям среднего и мелкого бизнеса региона, населению.

3.3. Комплексное обслуживание однородных или связанных клиентов, в

т.ч. предприятий ДВЖД, золото - и лесодобычи и обработки, местных администраций.