Сводная таблица значений показателей npv и npv' для всех вариантов проекта

|

Характеристика судна |

Варианты проекта |

Значение показателя NPV на направлении, тыс. $ |

Значение показателя NPV' на направлении, тыс. $ | ||

|

(вариант приобретения и Dw) |

А |

Б |

А |

Б | |

|

Жорк Dw=13738 |

1 |

-34321893,08 |

|

-60532667,96 |

|

|

Жорк Dw=13738 |

2 |

-35362955,48 |

|

-62368763,79 |

|

|

Жорк Dw=13738 |

3 |

-40280486,16 |

|

-54806033,28 |

|

|

Тори Dw=76297 |

4 |

|

-59815084,66 |

|

-119630169,3 |

|

Тори Dw=76297 |

5 |

|

-58934078,87 |

|

-80186298,53 |

|

Арно Dw=101877 |

6 |

|

-40544982,31 |

|

-55165909,39 |

|

Арно Dw=101877 |

7 |

|

-39079760,58 |

|

-68909584,7 |

В данной ситуации мы выбираем проект с наименьшим отрицательным значением NPV' и увеличиваем фрахтовую ставку до того момента пока не получим положительное значение.

Самое

минимальное значение это вариант 1

(продажа, смешанное) типа судна «Ж» с

NPV'

=

$

$

Мы поднимаем фрахтовую ставку с 29,20 до 120$ за т .

Таким образом мы получаем:

F1,2,4,6 г.= 120 ∙ 124 450 – 4,5% = 14261970$

F3,5 г.= 120 ∙ 112 005 – 4,5% =12835773$

CF1 год= (14261970– 5236206,8 – 3136000) ∙0,893 = 5259558,54 $

CF2 год=( 14261970–5759827,48– 2956800) ∙0,797=4419637,99$

CF3 год= (12835773– 5976247,34– 2777600) ∙0,712 = 2906331,07 $

CF4 год= (14261970– 6807068,84 – 2598400) ∙0,636 = 3088734,74 $

CF5 год= (12835773– 7210568,57 –2419200) ∙0,567= 1817804,51 $

CF6 год= (14261970– 7854310,2) ∙0,507= 3248683,52$

=20740750,36

$

=20740750,36

$

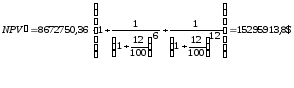

NPV=20740750,36 +4732000-16800000=8672750,36 $

8. Определение возможных вариантов эксплуатации судна в зависимости от состояния мирового рынка.

В случае внутреннего финансирования судоходная компания является единственным владельцем судна и имеет право самостоятельно использовать все его прибыли. При этом компания не несет никаких дополнительных расходов по финансированию, как это имеет место в случае использования заемного капитала.

Внешнее финансирование, с одной стороны, приводит к уменьшению одновременных затрат судовладельца при покупке судна, а с другой стороны, - связано с дополнительными затратами по использованию кредита. В этом случае приток денежных средств при эксплуатации судна должен обеспечивать дополнительную возможность делать выплаты по кредиту.

В наиболее общем случае, т.е. при смешанном финансировании, затраты, понесенные судовладельцем за период инвестиционного проекта, складываются из расходов по кредиту и расходов по содержанию судна. Принимая во внимание, что размер суточных доходов должен быть, по крайней мере, не меньше суточных расходов судовладельца, можно определить размер критической ставки бербоут-чартера и тайм-чартера для данного судна.

Величина критической ставки бербоут-чартераотражает тот минимальный доход, который должен ежегодно получать судовладелец, при условиях отфрахтования судна в бербоут-чартер, для полного покрытия своих затрат при данной форме фрахтования. Эта величина определяется по формуле:

;

(31)

;

(31)

Критическая ставка тайм-чартераотражает минимальный суточный доход

судовладельца, необходимый для покрытия

своих затрат в соответствии с указанной

формой фрахтования. Отфрахтование в

тайм-чартер предполагает, что расходы

операционные и расходы на ремонт/докование

несет судовладелец. Т.о. величина

критической ставки тайм-чартера определяется по формуле:

определяется по формуле:

; (32)

; (32)

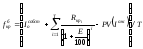

При рейсовом фрахтовании, где

судовладелец несет расходы, связанные

с судном, величинакритической ставки

тайм-чартера будет рассчитываться по следующей

формуле:

будет рассчитываться по следующей

формуле:

; (33)

; (33)

где

− годовые эксплуатационные расходы,

$.

− годовые эксплуатационные расходы,

$.

Значения тайм-чартерных ставок в

зависимости от тоннажной группы,

специализации судна и направлений

перевозок известны для текущего состояния

рынка. Допустив наличие двух альтернативных

направлений перевозок В и Г, на которых

значения тайм-чартеных ставок

соответственно на 10 % превышает и снижает

найденное

,

следует определитькритическое

значение ожидаемой стоимости судна

,

следует определитькритическое

значение ожидаемой стоимости судна после его эксплуатации в течениеТлет на этих направлениях.

после его эксплуатации в течениеТлет на этих направлениях.

; (34)

; (34)

Таким образом, минимально допустимаядля судовладельцацена судна при его продаже на рынкепослеТлет эксплуатации на таких направлениях составляет:

; (35)

; (35)

Определяем величину критической ставки бербоут-чартера:

ƒбкр= (16800000 + 3136000 ∙ 0,893 + 2956800∙ 0,797 + 2777600 ∙ 0,712 + 2598400∙0,636+ +2419200∙0,567 - 4732000)/ 6 = 3 704 489,6 $/год

Определяем величину критической ставки тайм-чартера:

ƒткр= (16800000 + (3136000+1825200) ∙ 0,893 + (2956800+1825200)∙ 0,797 + (2777600+1825200+85100) ∙ 0,712 + (2598400+1825200)∙0,636+ (2419200+1825200+255300)∙0,567+1825200∙0,507 - 4732000)/ (6∙365) = 13 670,09 $/сут

Определяем величину критической ставки тайм-чартера при рейсовом фрахтовании:

ƒтркр= (16800000 + (3136000+1825200+3411006,8) ∙ 0,893 + (2956800+1825200+3411006,8)∙ 0,797 + (2777600+1825200+85100+3069906,12) ∙ 0,712 + (2598400+1825200+3411006,8)∙0,636+ (2419200+1825200+255300+3069906,12)∙0,567+(3411006,8+1825200)∙0,507 - 4732000)/ (6∙365) =13047,734 $/сут

Определяем критическое значение ожидаемой стоимости судна:

PV(Iожкр) = 16800000 + (3136000+1825200+3411006,8) ∙ 0,893 + (2956800+1825200+3411006,8)∙ 0,797 + (2777600+1825200+85100+3069906,12) ∙ 0,712 + (2598400+1825200+3411006,8)∙0,636+ (2419200+1825200+255300+3069906,12)∙0,567+ (3411006,8+1825200)∙0,507 -13047,734∙6∙365 = 4 732 000 $

Определяем минимально допустимую для судовладельца цену судна при его продаже:

FV(Iожкр) = 4 732 000 ∙1,126=9 340 128,95 $

Определяем минимально допустимую для судовладельца цену судна при его продаже, если значении тайм-чартерной ставки на 10 % превышает критическое:

ƒтркр +10%= 13047,734+10% =14352,5$/сут

PV(Iожкр) = 16800000 + (3136000+1825200+3411006,8) ∙ 0,893 + (2956800+1825200+3411006,8)∙ 0,797 + (2777600+1825200+85100+3069906,12) ∙ 0,712 + (2598400+1825200+3411006,8)∙0,636+ (2419200+1825200+255300+3069906,12)∙0,567+ (3411006,8+1825200)∙0,507 -14352,5∙6∙365= 1 874 562,15 $

FV(Iожкр) = 1 874 562,15 ∙ 1,126= 3 700 053,29$

Определяем минимально допустимую для судовладельца цену судна при его продаже, если значении тайм-чартерной ставки на 10 % снижает критическое:

ƒтркр –10%= 13047,734 – 10% = 11742,96$/сут

PV(Iожкр) = 16800000 + (3136000+1825200+3411006,8) ∙ 0,893 + (2956800+1825200+3411006,8)∙ 0,797 + (2777600+1825200+85100+3069906,12) ∙ 0,712 + (2598400+1825200+3411006,8)∙0,636+ (2419200+1825200+255300+3069906,12)∙0,567+ (3411006,8+1825200)∙0,507 -11742,96∙6∙365 = 7 589 454,75 $

FV(Iожкр) = 7 589 454,75 ∙ 1,126= 14 980 237,95 $

Таблица №7