Модель – це:

Таблична структура об’єктів та процесів економічного спрямування

Лінійна структура економічного процесу

Уявний або реальний об’єкт, який у процесі свого вивчення змінює об’єкт – оригінал

Інший варіант

Математична модель економічного об’єкту – це:

Таблична структура об’єктів та процесів економічного спрямування

Спрощений образ реальної економічної системи, поданий у вигляді математичних співвідношень за допомогою символів, математичних знаків, формул, логічних умов, які відображають властивості цього об’єкту

Уявний або реальний об’єкт, який у процесі свого вивчення змінює об’єкт – оригінал

Лінійна структура економічного процесу

Метою моделювання є:

Є здобуття та використання інформації про об’єкти, які взаємодіють між собою і зовнішнім середовищем

Представлення і використання інформації про об’єкти, які взаємодіють між собою і зовнішнім середовищем

Здобуття, обробка та представлення інформації про об’єкти, які взаємодіють між собою і зовнішнім середовищем

Здобуття, обробка, представлення і використання інформації про об’єкти, які взаємодіють між собою і зовнішнім середовищем

Якщо модель побудована правильно, то сума залишків моделі дорівнює:

Від -1 до 1

0

Від 0 до 1

1

Якщо коефіцієнт детермінації моделі дорівнює R^2=0.8, це означає, що:

Варіація залежної змінної на 80% пояснюється варіацією незалежних змінних

Варіація незалежної змінної становить 80%

Лінійної залежності між залежної та незалежними змінними не існує

Варіація залишків знаходиться в межах від 0 до 0,8

Якщо множинний коефіцієнт детермінації моделі дорівнює R^2=0.8, це означає, що:

Варіація залежної змінної на 80% пояснюється варіацією незалежних змінних

Варіація незалежної змінної становить 80%

Лінійної залежності між залежної та незалежними змінними не існує

Варіація залишків знаходиться в межах від 0 до 0,8

Для характеристики впливу регресора хj, який зміниться на 1%, на залежну змінну У моделі використовується:

Коефіцієнт еластичності

Коефіцієнт кореляції

Гранична ефективність

Середня ефективність

Потенціали опорного плану транспортної задачі визначаються із:

Другої умови оптимальності

Третьої умови оптимальності

Четвертої умови оптимальності

Першої умови оптимальності

Що не відноситься до методів звільнення від мультиколінеарності:

Відкидання змінної з високою кореляцією +

Використання критерію м (мю)

Використання абсолютних значень змінних (обчислення темпів зростання та приросту) (+)

Використання перших різних+

Коефіцієнт кореляції змінюється у межах:

Від 0 до 1

Від 0 до +∞

Від -1 до 1

Від -∞ до 0

Яка суть оптимізаційних задач:

Знайти найкращий результат при використанні наявних ресурсів, який незадовольняє умовам певного критерію

Знайти найкращий результат при використанні наявних ресурсів, який задовольняє умовам певного критерію

Знайти найгірший результат при використанні наявних ресурсів, який задовольняє умовам певного критерію

Знайти найгірший результат при використанні наявних ресурсів, який незадовольняє умовам певного критерію

В якій із теорем двоїстості говориться про те, що максимальний прибуток підприємство отримує за умови виробництва продукції за оптимальним планом, однак таку саму суму грошей, воно може може мати реалізувавши ресурси за оптимальними цінами:

2

3

1

Математичне програмування – це:

Опис внутрішніх технологічних та економічних процесів функціонування та розвитку виробничо-економічної системи з допомогою математичних методів, а також опис процесів зовнішнього середовища, які впливають на результати діяльності системи (економічна модель?)

Інший варіант

Спрощений образ, поданий у вигляді сукупності математичних співвідношень (рівнянь, нерівностей, логічних співвідношень, графіків тощо) (математична модель)

Один із напрямків дослідження операцій, який призначений для розробленні за допомогою математичних розрахунків, програми дій для досягнення певної мети (операція)

Математична постановка оптимізаційної (екстремальної) задачі містить такі елементи, як:

Об’єкт, змінні, обмеження

Змінні, цільова функція, обмеження

Об’єкт, суб’єкт, модель

Суб’єкт, предмет, модель

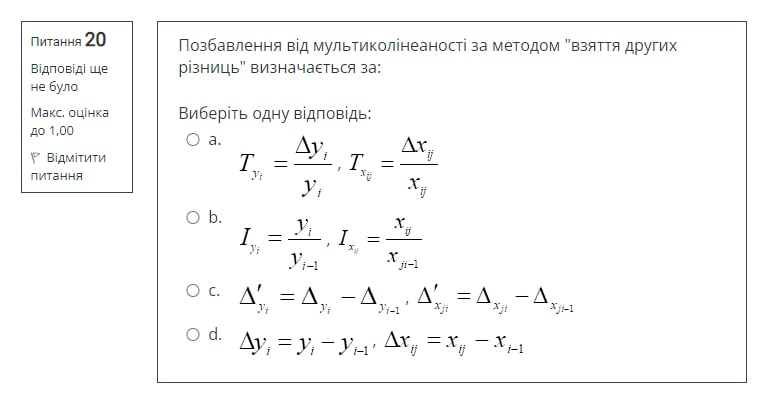

Позбавлення від мультиколінеарності за методом «взяття других різниць» визначається за:

1

2

3

4

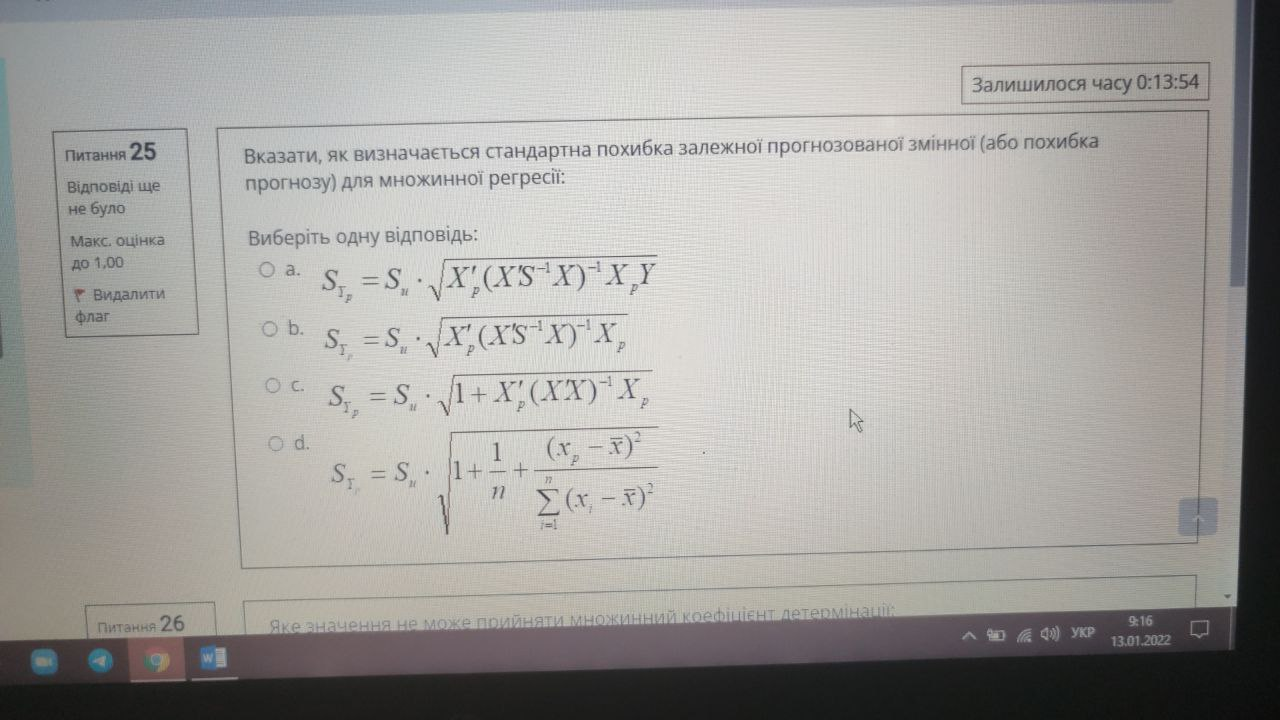

Вказати, як визначається стандартна похибка залежної прогнозованої змінної (або похибка прогнозу) для множинної регресії:

1

2

3

4

Залишки моделі визначаються як:

Корінь з коефіцієнта детермінації

Інший варіант

Послідовними фактичними значеннями залежної змінної

Різниця між фактичними і розрахунковими значеннями залежної змінної

Якщо відомі розрахункове значення F (Fрозр=127,5) та його табличне значення (Fтабл=3,2), то модель є:

Випадковою

Достовірною

Неадекватною

Доступною

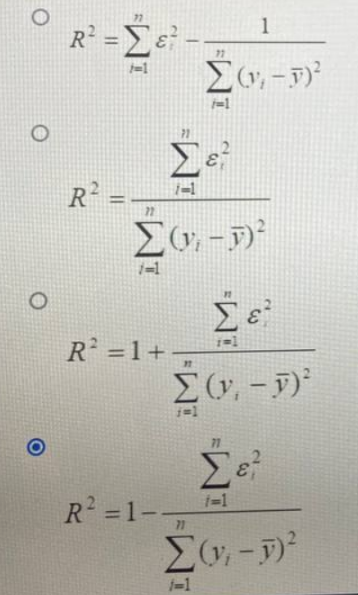

Коефіцієнт детермінації визначається за формулою:

1

2

3

4

Назвати метод, що застосовується для розв’язання двовимірних задач, а деяких випадках трьохвимірних задач лінійного програмування і ґрунтується на геометричній інтерпретації та аналітичних властивостей цих задач:

Симплексний метод

Графічний метод

Метод Лагранжа

Метод «Гілок і меж»

Вказати, що не входить до основних наслідків гетероскедастичності:

Зростає дисперсія оцінок параметрів моделі, яка призводить до збільшення їхніх стандартних похибок

Оцінки параметрів моделі залишаються незміщеними, обґрунтованими, але неефективними

Збільшують інтервали максимальної правдоподібності

Збільшуються інтервали довіри оцінок параметрів моделі

Вказати, що не входить до основних наслідків мультиколінеарності:

Оцінки параметрів моделі можуть бути статистично незначущими+

Дисперсія і коваріація оцінок параметрів різко збульшуються+

Наявність вираженої тенденції зміни пояснювальних змінних у часі

Похибки оцінок параметрів моделі збільшуються, відповідно збільшуються їхні інтервали стійкості+

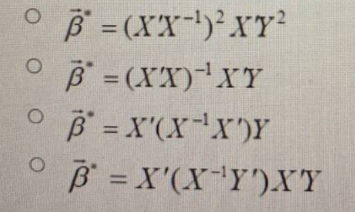

Оператор оцінювання МНК в матричній формі має вигляд:

1

2

3

4

Вказати, який з наведених методів не є методом визначення гетероскедастичності:

Критерій Дарвіна-Уотсона

Тест рангової кореляції Спірмена

Тест Глейзера

Тест Гольдфельда-Кванта

Метод головних компонентів використовується для оцінювання параметрів моделі:

Великих розміру

Інший варіант

Не має ніякої різниці якого розміру будуть оцінки параметрів моделі?

Малого розміру

Головною умовою при введенні нульової поставки є:

Ациклічність задачі

m (n + 1)

m + n + 1

циклічність задачі

Ідея методу множників Лагранжа полягає:

В заміні початкової задачі складнішою

В заміні початкової задачі складнішою, а на останньому етапі її розв’язання перехід до більш простішої задачі

В заміні початкової задачі простішою

В заміні початкової задачі простішою, а на останньому етапі її розв’язання перехід до більш складнішої задачі

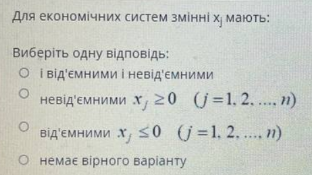

Для економічних систем змінні Xj мають:

1

2

3

4

Симплекс метод – це:

Метод, який визначає координати точки, в якій цільова функція набирає максимального (мінімального) значення, і обчислюємо екстремальне значення цільової функції в цій точці (графічний метод)

Поетапна обчислювальна процедура, в основу якої покладено принцип послідовного поліпшення значень цільової функції переходом від одного опорного плану задачі лінійного програмування до іншого

Метод, що застосовується для розв’язання двовимірних задач, а деяких випадках трьохвимірних задач лінійного програмування і ґрунтується на геометричній інтерпретації та аналітичних властивостей цих задач (графічний метод)

Один з поширених методів дискретної оптимізації, який працює на дереві рішень та визначає принципи роботи конкретних алгоритмів пошуку розв’язків, тобто, є мета-алгоритмом (метод гілок і меж)

Методи розв’язування задач нелінійного програмування бувають: