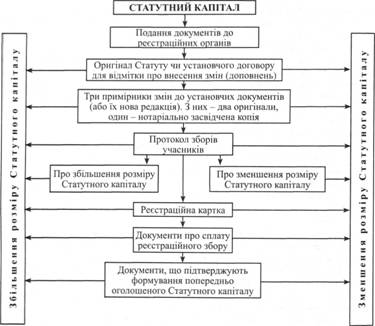

2.1 Статутний капітал банку та джерела його формування

Статутний капітал – це сплачений та зареєстрований підписний капітал. Він є основним видом банківського капіталу банку. Формується статутний капітал відповідно до вимог Законів України "Про банки і банківську діяльність", "Про господарські товариства", "Про цінні папери та фондовий ринок". Його величина регулюється Національним банком України через встановлення мінімальних вимог (нормативів) до розмірів та достатності капіталу. Мінімальний розмір статутного капіталу відповідно до законодавчих актів України на момент реєстрації банку не може бути меншим ніж 10 000 000 евро. Формування статутного капіталу може здійснюватися виключно шляхом грошових внесків учасників (резидентів та нерезидентів). Резиденти України - учасники банку здійснюють свої вкладення у формування капіталу у гривнях, а нерезиденти - в іноземній вільно конвертованій валюті або у гривнях. Механізм формування статутного капіталу залежить від форми організації банку. Відповідно до статті 6 Закону України "Про банки і банківську діяльність" банки в Україні створюється у формі акціонерного товариства відкритого типу і кооперативного банку. Якщо банк створюється у формі акціонерного товариства відкритого типу, то капітал формується відкритою передплатою акцій. При створенні кооперативного банку статутний капітал формується шляхом внесення паїв його учасників.

2.2 Резервний капітал банку

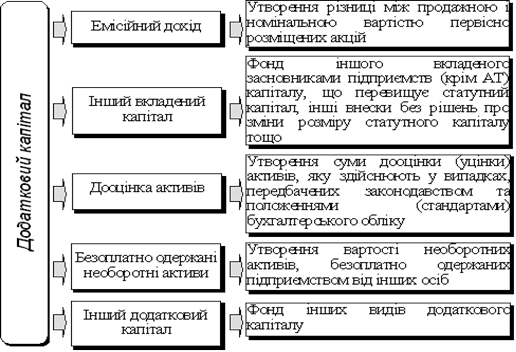

До складу власного капіталу банку входять резервний капітал та інші спеціальні фонди і резерви. Резервний капітал формується в процесі подальшої діяльності банку. Банки зобов’язані формувати резервний фонд на покриття непередбачених збитків по всіх статтях активів та позабалансових зобов’язаннях. Наявність резервного капіталу забезпечує фінансову стійкість банку, що, у свою чергу, позитивно впливає на підвищення його платоспроможності та зменшує вірогідність банкрутства банку. Резервний капітал формується в порядку, встановленому загальними зборами учасників (засновників, акціонерів). Однак розмір резервного капіталу та щорічних відрахувань до нього не можуть бути меншими, ніж це встановлено законодавчо. Розмір відрахувань до резервного фонду має бути не менше 5 відсотків від прибутку банку до досягнення ними 25 відсотків розміру регулятивного капіталу банку У разі коли діяльність банку може створювати загрозу інтересам вкладників та інших кредиторів банку, Національний банк України має право вимагати від банку збільшення розміру резервів щорічних відрахувань до них. Банки зобов’язані формувати інші фонди та резерви на покриття збитків від активів відповідно до нормативно-правових актів Національного банку України. Так, до складу власного капіталу включаються резерви, створені для покриття не виявлених на даний час збитків. Ці резерви можуть вільно використовуватися для покриття збитків у майбутньому. Відрахування до таких резервів здійснюється з чистого прибутку банку. До складу власного капіталу банку входять спеціальні фонди та резерви. Згідно з чинним законодавством банки мають право створювати спеціальні фонди, призначені для розширення і розвитку банківської діяльності та її матеріально-технічної забезпеченості, вирішення питань матеріального стимулювання працівників та соціального розвитку колективу банку. Джерелом формування спеціальних фондів є чистий прибуток банку. Власний балансовий капітал банку включає такий компонент, як результати переоцінки окремих активів, зокрема основних засобів, нематеріальних активів, цінних паперів у портфелі банку на продаж, інвестицій в асоційовані та дочірні компанії.