ОБОРОТНЫЕ СРЕДСТВА ТРАНСПОРТНОЙ ФИРМЫ

Цели занятия – ознакомление студентов с составом оборотных средств на транспортной фирме, формирование навыков анализа использования оборотных средств, их объема, динамики оборотного капитала и выявление факторов, влияющих на него, анализа использования материальных ресурсов, экономии и перерасхода.

Базовые понятия, термины схематически представлены на рис. 6 – 8.

|

Оборотные средства – это совокупность денежных средств, авансированных для |

|

||||||||||||||||||

|

различных |

|

|

|

|

|

|

|

|

|

|

|

||||||||

|

создания оборотных про зводственных фондов и фондов обращения для обеспечения |

|

||||||||||||||||||

|

непрерывного процесса про зводства и реализации продукции и возвращающихся в |

|

||||||||||||||||||

Сисходную денежную форму после завершения кругооборота. Потребляются в одном |

|

|||||||||||||||||||

|

производственном ц кле, полностью перенося свою стоимость на готовую продук- |

|

||||||||||||||||||

|

цию |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

бА |

|

|

|

|

|

|

||||||||||||

|

|

|

|

|

|

|

|

О оротные средства |

|

|

|

|

|

|

|

|||||

|

Обслуживан е |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

сфер воспро- |

|

|

О оротные производственные фонды |

|

|

Фонды обращения |

|

||||||||||||

|

изводства |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Затраты |

Готовая |

Денеж- |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

на неза- |

нереали- |

ные |

|

|

|||

|

|

|

|

Производственные запасы |

|

кончен- |

зованная |

средства |

|

|||||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

ную про- |

продук- |

и расче- |

|

||||

|

|

|

|

|

|

|

|

|

|

|

|

|

дукцию |

|

ция |

ты |

|

|

||

|

|

|

|

|

|

|

|

|

|

|

Д |

|

|

|

|

|||||

|

|

|

материалыосновные,Сырье |

полуфабрикатыпокупные |

|

материалыВспомогательные |

Топливо |

|

Тара |

ремонтадля |

|

МБП |

производство |

периодов |

предскладах- |

приятия |

продукция |

кассеив |

задолженностьДебиторская |

|

|

|

|

|

|

частиЗапасные |

|

Незавершенное |

будущихРасходы |

наПродукция |

Отгруженная |

средстваДенежные счетахрасчетныхна |

|

||||||||

|

Элементы обо- |

|

, |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

ротных |

|

|

|

|

|

|

|

|

|

|

|

И |

|

||||||

|

средств |

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

Особенности |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Ненормируе- |

|

||

|

планирования |

|

|

|

|

Нормируемые оборотные средства |

|

|

мые оборотные |

|

||||||||||

|

и организации |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

средства |

|

|

|

Источники |

|

|

Собственные (закрепленные) |

Заемные, привлеченные и прочие |

|

||||||||||||||

|

формирования |

|

оборотные средства (в размере |

|

||||||||||||||||

|

|

|

|

|

совокупного норматива) |

|

|

|

источники |

|

|

|||||||||

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|||||||

|

|

|

|

|

|

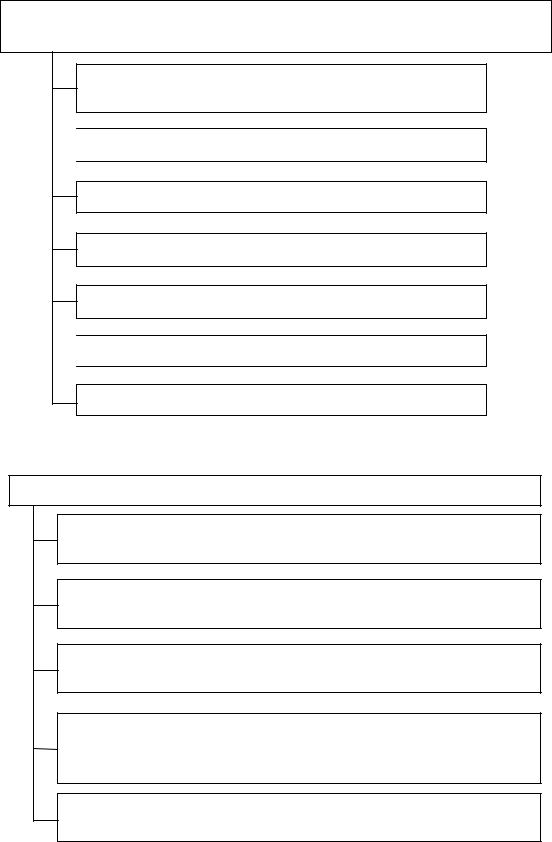

Рис. 6. Классификация оборотных средств |

|

|

|

|

||||||||||

28

Показатели эффективности использования оборотных средств

Коэффициент оборачиваемости оборотных средств (количество оборотов)

С Продолжительность одного оборота в днях

Продолжительность одного оборота в днях

Коэфф ц ент загрузки средств в обороте

иКоэфф ц ент отдачи оборотных средств

Средн й остаток о оротных средств

б А солютное высво ождение оборотных средств

А солютное высво ождение оборотных средств

Относ тельное высво ождение оборотных средств Рис. 7. Показатели эффективности использования оборотных средств

ПодготовительныйА– необходим для выполнения операций по приемке, разгрузке, сортировке и складированию

Типы производственных запасов

Текущий – основной запасД, необходимый для бесперебойной работы предприятия между очередными поставками

Технологический – создается в том случае, если данный вид сырья нуждается в предварительной обработке

Транспортный – создается в случае превышения сроков гру- |

|

зооборота по сравнению со сроками документооборота при |

|

наличии отдаленных поставщиков |

И |

Страховой запас – создается на случай непредвиденных отклонений в снабжении

Рис. 8. Типы производственных запасов

29

Решение типовых задач

Задача 1

Работа электровозов в грузовом движении и расход электроэнергии за апрель характеризуются следующими данными (табл. 8).

С |

|

Данные о работе электровозов |

Таблица 8 |

||||

|

|

|

|

|

|||

|

|

|

|

|

|

||

|

|

|

Объем транспорт- |

Фактический рас- |

Норма расхода |

||

|

ерия электровоза |

|

ной работы, |

ход электроэнергии, |

электроэнергии на |

||

|

|

|

|

млн т∙км |

тыс. кВт∙ч |

10 000 т∙км, кВт∙ч |

|

|

ВЛ-10 |

|

1215,8 |

|

8547,0 |

73,3 |

|

|

ВЛ-15 |

|

1080,5 |

|

10913,0 |

102,6 |

|

|

ВЛ-85 |

|

970,4 |

|

10907,3 |

112,4 |

|

|

|

бА |

|

||||

|

Определ ть: |

|

|

|

|

|

|

|

1)выполнен е норм расхода электроэнергии по каждой серии элек- |

||||||

|

тровозови; |

|

|

||||

|

2)размер полученной экономии (перерасхода) электроэнергии по |

||||||

|

каждой сер |

электровозов и в целом по парку. |

|

||||

Решение

Выполнение норм расхода электроэнергии по каждой серии электро-

возов определяется соотношением фактического среднего расхода элек- |

||

Д |

|

|

троэнергии на 10 тыс. т∙км, m1 и удельного расхода по норме m2: |

|

|

m1 |

. |

|

i= |

7) |

|

m |

|

|

2 |

|

|

Учитывая исходные данные о фактическом расходе электроэнергии и объеме транспортной работы, произведем необходимые вычисления

фактического среднего расхода: |

|

|||||

- для электровозов ВЛ-10 |

|

|||||

m = |

8547∙107 |

=70,3 кВт∙ч; |

||||

1215,8∙106 |

||||||

1 |

|

|

И |

|||

- для электровозов ВЛ-15 |

|

|||||

m1= |

10913∙107 |

|

||||

|

=101,0 кВт∙ч; |

|||||

1080,5∙106 |

||||||

- для электровозов Вл-85 |

=112,4 кВт∙ч. |

|||||

m1= |

10907,3∙107 |

|||||

|

|

970,4∙106 |

||||

30

Таким образом, выполнение норм расхода электроэнергии составит: - для электровозов ВЛ-10

70,3

im1/0=73,3=0,959;

С |

|

|

|

|

|

|

- для электровозов ВЛ-15 |

|

|

|

|

|

|

|

im1/0 |

101,0 |

|

|||

|

= |

|

|

=0,984; |

||

и |

102,6 |

|

||||

|

|

|

|

|

||

- для электровозов ВЛ-85 |

|

|

|

|

|

|

|

im1/0= |

112,4 |

||||

|

|

=1,0. |

||||

|

|

|||||

|

|

|

|

112,4 |

||

Расчеты показывают, что удельный расход электроэнергии для электровозов ВЛ-10 ВЛ-15 снизился на 4,1 и 1,6% соответственно. Для электровозов ВЛ-85В фактический удельный расход соответствует норме.

Задача 2 |

|

|

|

|

|

По данным бухгалтерского |

аланса наличие и состав оборотного ка- |

||||

питала транспортной фирмы характеризуется следующими данными |

|||||

(табл. 9). |

бА |

Таблица 9 |

|||

|

|||||

|

Наличие оборотных средств |

|

|

||

|

|

|

Среднегодовая балансовая |

|

|

Элемент оборотного капитала |

|

стоимость, тыс. руб. |

|

||

|

|

|

И |

|

|

|

|

|

прошлый год |

отчетный год |

|

|

Д |

|

|||

Производственные запасы |

121,1 140,5 |

||||

Малоценные и быстроизнашивающиеся предме- |

43,5 |

44,2 |

|

||

ты |

|

|

|

|

|

Расходы будущих периодов |

|

13,6 |

10,7 |

|

|

Дебиторская задолженность |

|

7,4 |

9,5 |

|

|

Денежные средства |

|

40,6 |

30,7 |

|

|

Краткосрочные финансовые вложения |

|

- |

23,4 |

|

|

Прочие оборотные активы |

|

5,4 |

3,3 |

|

|

Определить:

1)абсолютное и относительное изменения общей стоимости оборотного капитала в отчетном году по сравнению с прошлым;

2)структуру оборотного капитала в процентах за каждый год.

31

Решение

Для удобства представим решение в виде табл. 10.

Таблица 10

Расчет изменений оборотного капитала

|

|

|

|

Среднегодовая ба- |

|

|

|

|

|

|

|

|

|

лансовая стои- |

Абсолют- |

Относитель- |

Структура, % |

||

|

Элемент оборот- |

мость, тыс. руб. |

ное изме- |

ное измене- |

|

|

|||

|

ного капитала |

про- |

отчетный |

нение, тыс. |

ние, тыс. |

прошлый |

отчет- |

||

|

|

|

|

шлый |

год |

руб. |

руб. |

год |

ный год |

|

|

|

|

год |

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

периодов |

|

|

|

|

|

|||

|

Производствен- |

121,1 |

140,5 |

19,4 |

16,0 |

52,3 |

53,6 |

||

|

ные запасы |

|

|

|

|

|

|

|

|

С |

|

|

|

|

|

||||

|

Малоценные |

|

|

|

|

|

|||

|

быстроизнаши- |

|

43,5 |

44,2 |

0,7 |

1,6 |

18,8 |

16,9 |

|

|

вающиеся |

пред- |

|||||||

|

меты |

|

бА |

|

|

|

|||

|

|

|

|

|

|

|

|

|

|

|

Расходы |

буду- |

13,6 |

10,7 |

-2,9 |

-21,3 |

5,9 |

4,1 |

|

|

щих |

|

|

|

|

|

|

|

|

|

Дебиторская за- |

7,4 |

9,5 |

2,1 |

28,4 |

3,2 |

3,6 |

||

|

долженность |

|

|||||||

|

|

|

|

|

|

|

|

||

|

Денежные |

сред- |

40,6 |

30,7 |

-9,9 |

-24,4 |

17,5 |

11,7 |

|

|

ства |

|

|

|

|

|

|

|

|

|

Краткосрочные |

|

|

|

|

|

|

|

|

|

финансовые |

вло- |

- |

23,4 |

23,4 |

100,0 |

0,0 |

8,9 |

|

|

жения |

|

|

|

|

|

|

|

|

|

Прочие оборот- |

5,4 |

3,3 |

-2,1 |

-38,9 |

2,3 |

1,3 |

||

|

ные активы |

|

|

||||||

|

|

|

|

|

|

|

|

|

|

|

Итого |

|

|

231,6 |

262,3 |

30,7 |

13,3 |

100 |

100 |

|

Абсолютное изменение рассчитывается как разность между значени- |

||||||||

|

|

|

|

|

|

|

И |

||

ем показателя в отчетном году и егоДзначением в прошлом. Относительное изменение – это соотношение между значениями за отчетный и прошлый год, выраженное в процентах.

По расчетам можно сделать вывод о появлении в отчетном году краткосрочных финансовых вложений. Наблюдается рост дебиторской задолженности, что не является положительным моментом, поскольку данный факт препятствует высвобождению денежных средств из оборота. Также уменьшилась и сумма денежных средств, что может быть связано со снижением выручки, объемов производства. Рост запасов необходимо рассматривать детально, поскольку излишние запасы не способствуют ускорению оборачиваемости оборотных средств.

32