8. Учет готовой продукции (работ, услуг) и ее продажи

Необходимость ведения бухгалтерского учета готовой продукции (ГП) возникает в организациях тех отраслей, где объектом продаж является продукция, имеющая материально-вещественную форму.

Для того чтобы правильно и своевременно осуществлять учет результатов производственной деятельности организация должна выбрать и закрепить в своей учетной политике ряд принципов и методов по учету готовой продукции. От выбора метода зависит многие показатели, главный из которых - сумма налогооблагаемой выручки, а, следовательно, и величина чистой прибыли.

В организации ОАО «Элпри» готовой продукцией является произведенные приборы для измерения электрических величин и ионизирующих величин, радио- и телевизионная передающая аппаратура, силовые установки и двигатели для летательных аппаратов.

На ОАО «Завод «Электроприбор» оценка готовой продукции (в т.ч. тары, собственного изготовления) производится по фактической производственной себестоимости. Оценка продукции участка хлебопечения также производится по фактической производственной себестоимости.

Фактическая себестоимость определяется только по окончанию отчетного месяца, а движение происходит ежедневно (выпуск, отгрузка, продажа), поэтому для текущего учета необходима условная оценка продукции: производственная, рыночная и оптовая.

Процесс выпуска продукции фиксируется в приемо-сдаточных накладных. Отпуск продукции оформляется приказом-накладной, который включает в себя 2 документа: первый – приказ складу на отгрузку, второй – накладная на отпуск. Составляются эти документы в двух экземплярах: один – экспедитору, второй – кладовщику. Зав.склада отражает данные приказа в карточке складского учета в графе «расход» и передает в бухгалтерию. Экспедитор, передав товар организации, получает квитанцию о приеме груза, которую передает в бухгалтерию. В бухгалтерии выписывают на основании этих документов платежные требования на имя получателя, и одновременно выписывается счет-фактура. В счет-фактуре указывают ассортимент выпускаемой продукции, количество, отпускную стоимость, стоимость отгруженной продукции и отдельной строкой – сумму НДС. На основе счета-фактуры начисляется НДС, подлежащий уплате в бюджет. Покупателю товаров счет-фактура необходим для возмещения НДС из бюджета.

После отгрузки товаров в счет уже полученных платежей в книге продаж делают корректировочную запись, которая уменьшает ранее начисленную сумму налога. Одновременно с этим поставщик выписывает счет-фактуру на фактическую отгрузку и записывает его в книгу продаж.

Основным документом для продажи продукции является договор купли-продажи. При заключении договора между поставщиком и покупателем дается оговорка о франко-месте, до которого все расходы по отгрузке несет ОАО «Завод «Электроприбор».

На учет готовой продукции распространяются все основные положения по учету МПЗ. В частности, учет ГП на складах осуществляется в том же порядке, что и при учете материалов. На складе учет готовой продукции организуется по оперативно-бухгалтерскому методу. На каждый номенклатурный номер готовой продукции открывается карточка складского учета. Она составляется на основании первичных документов по приходу и расходу, и ежедневно выводится остаток. Бухгалтер принимает первичные документы и ставит роспись в карточке складского учета по графе «Остаток». На основании этих карточек зав.склада ежемесячно заполняет ведомость учета остатков готовых изделий в разрезе номенклатурных номеров с указанием единицы измерения и количества и передает в бухгалтерию. Бухгалтер производит токсировку и сверяет с данными бухгалтерского учета.

Передача готовой продукции в торговое подразделение организации оформляется требованием-накладной (Приложение 60). Период, за который составляется товарный отчет, не должен превышать 1 календарный месяц. К товарному отчету прилагается «Ведомость движения готовой продукции и товаров», в которой отражается приход и расход готовой продукции и товаров, с указанием их наименований, номенклатурных номеров, единиц измерения, количества, цены и суммы по продажным ценам.

Готовая продукция, которая отпущена со склада покупателю, но не оплачена им, считается отгруженной продукцией. Моментом отгрузки считается дата документа, удостоверяющего факт приема груза к перевозке транспортной организацией.

Ежедневный синтетический учет отгрузки продукции по ассортименту ведется по учетным ценам. После окончания месяца определяется фактическая себестоимость отгруженной продукции, для этого рассчитывают процент и сумму отклонений.

Учет выпуска готовой продукции на ОАО «Элпри» ведется, как и учет затрат на производство, без применения 40 счета.

В состав полной фактической себестоимости продукции включаются также коммерческие расходы. К ним относятся:

1.Расходы на тару и упаковку, если упаковка не осуществляется в цехах, изготовляющих эту продукцию;

2.Транспортные расходы по сбыту продукции, производимые за счет поставщика;

3.Оплата услуг в соответствии с заключенными договорами;

4.Комиссионные сборы и отчисления, уплачиваемые сбытовыми организациями в соответствии с договором;

5.Затраты на рекламу, включающие в себя расходы на объявления в печати и по телевидению;

6.Прочие расходы по сбыту (расходы по сортировке, сушке, хранению и т.д.)

Учет расходов на продажу ведется на 44 счете. По дебету этого счета отражаются затраты отчетного месяца, связанные с отгрузкой продукции. Оборот по дебету 44 счета показывает сумму списанной в отчетном месяце на продажу продукции. Синтетический учет коммерческих расходов ведется в журнале-ордере № 11.

Коммерческие расходы признаются на ОАО «Элпри» в себестоимости проданной продукции, товаров, работ, услуг полностью в отчетном году их признания.

Выручка от продажи продукции признается в бухгалтерском учете при соблюдении следующих условий:

1.Организация имеет право на получение этой выручки, вытекающее из конкретного договора;

2.Сумма выручки может быть определена и качественно измерена;

3.Имеется уверенность, что в результате конкретной операции продажи произойдет увеличение экономических выгод организации;

4.Право собственности на продукцию перешло от организации к покупателям;

5.Расходы, которые произведены в связи с операцией купли-продажи, могут быть определены и измерены в денежном выражении.

Выручка от продажи готовой продукции учитывается на счете 90. этот счет активно-пассивный, то есть обороты по дебету и по кредиту показывают один и тот же объем проданной продукции, но в разной оценке:

- по дебету – сумма фактических затрат, коммерческие расходы и НДС;

- по кредиту – сумма выручки вместе с НДС.

В результате сопоставления дебетового и кредитового оборота счета 90 определяют финансовый результат организации.

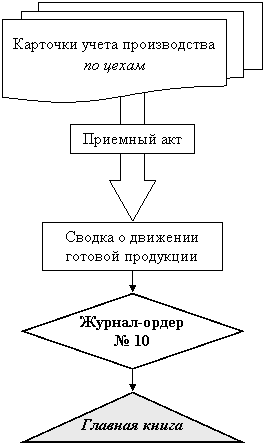

Рис.3.Схема

документооборота по учету готовой

продукции

Рис.3.Схема

документооборота по учету готовой

продукции