Нормируемые и ненормируемые затраты.

К ненормируемым затратам относятся следующие:

1) амортизация основных средств;

2) амортизация нематериальных активов;

3) износ малоценных, быстроизнашивающихся предметов и материалов. Списание материалов производится согласно актам, списание бензина и дизтоплива по путевым листам;

4) зарплата и все виды денежных начислений работникам предприятия, не относящиеся к выплатам по линии соцстрахования;

5) налоги на зарплату, арендная плата, коммунальные платежи, платежи за эксплуатационные услуги, как по офисным помещениям, так и по производственным и складским;

6) все виды банковских услуг, исключая выплаты процентов по кредитам;

7) услуги связи, если телефонные номера принадлежат предприятию;

8) затраты на проведение испытаний, сертификацию, страхование грузов, проверку качества, ветеринарный контроль.

К нормируемым затратам относятся:

1) расходы на рекламу. Норма расхода 5% от выручки (валового дохода);

2) информационные услуги, консультационные маркетинговые услуги 0,5%. По концу года излишки по данным услугам списываются из прибыли.

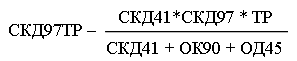

3) затраты на транспортные услуги. Они рассчитываются по формуле:

Можно списывать затраты на бензин и дизтопливо только на 1 машину на предприятии. При этом она должна быть либо собственностью, либо должна быть передана в аренду предприятию. Если списываются затраты на бензин и дизтопливо, то предприятие должно платить экологический налог, который списывается на затраты. К затратам относятся командировочные расходы. Если командировка в пределах РБ, то на сегодняшний день суточные составляют 8000, проживание без документов 2400. Оплачивается проезд к месту назначения и обратно. Командировочные начисляются со дня убытия до дня прибытия.

Не оплачивается проезд в городе, завтрак в гостинице. Если выезд за границу РБ, то командировочные получают в белорусских рублях по курсу НБРБ на день составления авансового отчёта. Авансовый отчёт составляется не позже 3-х дней с даты прибытия из командировки. Включается в командировочные оплата визы и страховка. Если на предприятии имеется расчётный валютный счёт, то они могут снимать расходы на командировку со своего валютного счёта.

Формирование цены.

-

Предприятие – изготовитель. Цена формируется исходя из совокупности всех затрат, планируемой прибыли, включаемых в себестоимость налогов, делённое на количество продукции. Предприятие, которое собирается выпускать продукцию, предварительно делает калькуляцию этой продукции. Калькуляция включает в себя статьи:

-

сырьё, материалы, полуфабрикаты;

-

амортизация основных фондов и нематериальных активов;

-

арендная плата;

-

коммунальные эксплуатационные расходы;

-

зарплата (зарплата руководства, основного производственного состава, вспомогательных служб). Зарплата основного состава включается в полном составе, а зарплата остальных – в процентном соотношении;

-

налоги на зарплату аналогично включению зарплаты;

-

транспортные расходы;

-

прочие расходы;

-

предполагаемая прибыль;

-

республиканский и местный налоги.

-

Цена импортёра. Она складывается из:

2.1) фактической цены поставщика;

2.2) таможенных расходов;

2.3) транспортировка;

2.4) расфасовка и упаковка;

2.5) все статьи из пункта 1.

При формировании цены импортёра он имеет право сделать наценку на свой товар не более 20% на цену товара + таможенные расходы. Исключение составляют предприятия, которые ввозят данный товар для оказания услуг конечному потребителю.

-

Формирование цены на работы и услуги. Используются все пункты из варианта 1, но после прибыли добавляются услуги сторонних организаций или субподрядные работы.