1. Теоретические аспекты доходов и расходов

1.1. Экономическая сущность доходов предприятия

Экономическая сущность доходов предприятия глубоко исследована в таком разделе экономической теории как микроэкономика. Доход представляет собой приток денежных средств фирмы от реализации товаров и услуг на рынке. В этой связи необходимо определить объем производства фирмы, который позволяет максимизировать ее прибыль.

Деятельность каждой фирмы непосредственно связана с рынком, где фирма приобретает необходимые факторы производства и предлагает результаты своей хозяйственной деятельности. Приобретение факторов связано с издержками, а реализация готовой продукции приносит выручку (доход). Разница между общим доходом и общими издержками представляет собой прибыль. Из определения следует, что рост прибыли можно получить за счет увеличения дохода и за счет снижения издержек. На это и направлена деятельность фирмы. Следует различать три вида дохода: общий, средний и предельный. Общий (совокупный) доход TR, получаемый фирмой равен цене проданного товара Р умноженной на количество проданных единиц Q:

1,

(1.1),

1,

(1.1),

где:

TR – валовый доход;

Р – цена;

Q – количество.

Размер

совокупного дохода зависит от объема

выпуска продукции. Средний доход AR

представляет собой доход, получаемый

от продажи одной единицы продукции:

.

Если цена на все товары одинаковая,

тогда

.

Если цена на все товары одинаковая,

тогда

,

следовательно, AR

= P,

т.е. средний доход равен рыночной цене

единицы изделия.

,

следовательно, AR

= P,

т.е. средний доход равен рыночной цене

единицы изделия.

Предельный доход MR представляет собой прирост общего дохода в результате увеличения выпуска продукции на одну единицу:

,

(1.2),

,

(1.2),

где:

МR – предельный доход;

∆Q – изменение количества.

Зависимость общего дохода от объема выпускаемой продукции для фирмы может быть представлена в виде дифференциальной функции TR = (Q), следовательно, предельный доход есть первая производная этой функции:

(1.3),

(1.3),

Рис. 1.1. График дохода фирмы

Доход фирмы определяется двумя факторами:

1) количеством реализованной продукции;

2) ценой этой продукции.

Взаимосвязь между этими величинами состоит в том, что: во-первых, с ростом объема реализованной продукции цена ее не изменяется; во-вторых, с ростом объема реализации цена продукции снижается. Динамика дохода фирмы в том и другом случаях будет различной.

Если с ростом объема реализации цена продукции останется неизменной, то график (рис. 1.1) дохода фирмы будет представлен лучом, выходящим из начала координат; средний предельный доход — прямой, параллельной оси абсцисс, цена фиксирована на уровне Р1, tg = р, по которой реализуется весь объем продукции. При этом средний и предельный доход одинаков. Если весь объем продукции реализуется по неизменной цене, то доход от реализации дополнительной единицы продукции — предельный доход — будет равен среднему доходу и оба они будут равны цене реализованной продукции, т.е. MR = AR = P.

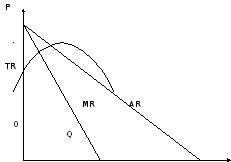

Если с ростом объема реализации цена продукции будет падать, график (рис. 1.2) может быть представлен так: общий доход TR сначала растет, достигает максимума, затем начинает снижаться.

Рис. 1.2. График динамики общего дохода при снижении цены

При этом предельный доход уменьшается быстрее, чем средний. С ростом объема выпускаемой продукции фирмы, цена единицы продукции падает. С увеличением объема продукции на единицу, последняя и все следующие единицы продукции могут быть реализованы только по более низкой цене. Тогда общий доход увеличится на величину дохода от реализации всех остальных единиц продукции.

Предельный доход при этом будет меньше дохода от реализации дополнительной единицы продукции на величину суммарного снижения цены реализации всех остальных единиц товара, вызванного выпуском этой дополнительной единицы, т.е. MR AR = P.

Предельные издержки – дополнительные издержки, приводящие к увеличению выпуска на одну единицу блага. Предельные издержки целиком представляют собой переменные издержки, ибо постоянные издержки не изменяются вместе с выпуском. Для конкурентной фирмы предельные издержки равны рыночной цене товара:

МС = Р (1.4),

где:

МС – предельные издержки;

Р – цена.

Предельным условием максимизации прибыли является такой объем выпуска продукции, при котором цена равняется предельным издержкам.

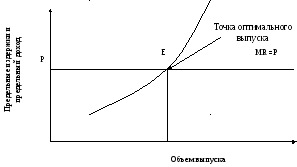

Определив предел максимизации прибыли фирмы, необходимо установить равновесный выпуск продукции, максимизирующий прибыль.

Максимально прибыльное равновесие – это такое положение фирмы, при котором объем предлагаемых благ определяется равенством рыночной цены предельным издержкам и предельному доходу:

Р = МС = MR (1.5)

Максимально прибыльное равновесие в условиях совершенной конкуренции иллюстрируется на рис. 1.3.

Фирма выбирает такой объем выпуска, который позволяет ей извлекать максимальную прибыль. При этом надо иметь в виду, что выпуск, обеспечивающий максимальную прибыль, отнюдь не означает, что за единицу данной продукции извлекается самая большая прибыль. Отсюда следует, что неправильно использовать прибыль за единицу продукта в качестве критерия общей прибыли.

МС

Рис. 1.3. Равновесный выпуск продукции конкурентной фирмы

Положением по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации установлено, что:

-

Бухгалтерская прибыль (убыток) представляет собой конечный финансовый результат (прибыль или убыток), выявленный за отчетный период на основании бухгалтерского учета всех хозяйственных операций организации и оценки статей бухгалтерского баланса по правилам, принятым в соответствии с настоящим Положением.

-

Прибыль или убыток, выявленные в отчетном году, но относящиеся к операциям прошлых лет, включаются в финансовые результаты организации отчетного года.

-

Доходы, полученные в отчетном периоде, но относящиеся к следующим отчетным периодам, отражаются в бухгалтерском балансе отдельной статьей как доходы будущих периодов. Эти доходы подлежат отнесению на финансовые результаты у коммерческой организации или увеличение доходов у некоммерческой организации при наступлении отчетного периода, к которому они относятся.

-

В случае реализации и прочего выбытия имущества организации (основных средств, запасов, ценных бумаг и т. п.) убыток или доход по этим операциям относится на финансовые результаты у коммерческой организации или увеличение расходов (доходов) у некоммерческой организации.

-

В бухгалтерском балансе финансовый результат отчетного периода отражается как нераспределенная прибыль (непокрытый убыток), т. е. конечный финансовый результат, выявленный за отчетный период, за минусом причитающихся за счет прибыли установленных в соответствии с законодательством Российской Федерации налогов и иных аналогичных обязательных платежей, включая санкции за несоблюдение правил налогообложения.

Положение по бухгалтерскому учету «Доходы организации» ПБУ 9/99 устанавливает методологические основы формирования и отражения в бухгалтерском учете достоверной информации о полученном доходе от предпринимательской деятельности организации. Это позволяет решать такие задачи, как оперативное управление и контроль за деятельностью организации со стороны лиц, имеющих прямой или косвенный интерес в ее делах.

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества). Не признаются доходами организации поступления от других юридических и физических лиц:

-

сумм налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и иных аналогичных обязательных платежей;

-

по договорам комиссии, агентским и иным аналогичным договорам в пользу комитента, принципала и т. п.;

-

в порядке предварительной оплаты продукции, товаров, работ, услуг;

-

авансов в счет оплаты продукции, товаров, работ, услуг;

-

задатка;

-

в залог, если договором предусмотрена передача заложенного имущества залогодержателю;

-

в погашение кредита, займа, предоставленного заемщику.

Доходы организации в зависимости от их характера, условия получения и направлений деятельности организации подразделяются на:

а) доходы от обычных видов деятельности;

б) прочие доходы.

В соответствии с Приказом Минфина РФ от 18.09.2006 N 116н доходы, отличные от доходов от обычных видов деятельности, считаются прочими поступлениями.

Для целей бухгалтерского учета организация самостоятельно признает поступления доходами от обычных видов деятельности или прочими поступлениями исходя из требований настоящего Положения, характера своей деятельности, вида доходов и условий их получения.

Доходами от обычных видов деятельности является выручка от продажи продукции и товаров, поступления, связанные с выполнением работ, оказанием услуг (далее – выручка).

В организациях, предметом деятельности которых является предоставление за плату во временное пользование (временное владение и пользование) своих активов по договору аренды, выручкой считаются поступления, получение которых связанно с этой деятельностью (арендная плата).

Величина поступления и (или) дебиторской задолженности определяется исходя из цены, установленной договором между организацией и покупателем (заказчиком) или пользователем активов организации. Если цена не предусмотрена в договоре и не может быть установлена исходя из условий договора, то для определения величины поступления и (или) дебиторской задолженности принимается цена, по которой в сравнимых обстоятельствах обычно организация определяет выручку в отношении аналогичной продукции (товаров, работ, услуг) либо предоставления во временное пользование (временное владение и пользование) аналогичных активов.

При образовании в соответствии с правилами бухгалтерского учета резервов сомнительных долгов величина выручки не изменяется.

Прочими доходами являются в ред. Приказа Минфина РФ от 18.09.2006 N 116н:

-

поступления, связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации;

-

поступления, связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности;

-

поступления, связанные с участием в уставных капиталах других организаций (включая проценты и иные доходы по ценным бумагам);

-

прибыль, полученная организацией в результате совместной деятельности (по договору простого товарищества);

-

поступления от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров;

-

проценты, полученные за предоставление в пользование денежных средств организации, а также проценты за использование банком денежных средств, находящихся на счете организации в этом банке;

-

штрафы, пени, неустойки за нарушение условий договоров;

-

активы, полученные безвозмездно, в том числе по договору дарения;

-

поступления в возмещение причиненных организации убытков;

-

прибыль прошлых лет, выявленная в отчетном году;

-

суммы кредиторской и депонентской задолженности, по которым истек срок исковой давности;

-

курсовые разницы;

-

сумма дооценки активов;

-

прочие доходы.

Прочими доходами также являются поступления, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии, национализации и т. п.): стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п.

Для целей бухгалтерского учета величина прочих поступлений определяется в следующем порядке:

1. Величину поступлений от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров, а также суммы процентов, полученных за предоставление в пользование денежных средств организации, и доходы от участия в уставных капиталах других организаций (когда это не является предметом деятельности организации) определяют в порядке, аналогичном предусмотренному выручки от основной деятельности.

2. Штрафы, пени, неустойки за нарушения условий договоров, а также возмещения причиненных организации убытков принимаются к бухгалтерскому учету в суммах, присужденных судом или признанных должником.

3. Активы, полученные безвозмездно, принимаются к бухгалтерскому учету по рыночной стоимости. Рыночная стоимость полученных безвозмездно активов определяется организацией на основе действующих на дату их принятия к бухгалтерскому учету цен на данный или аналогичный вид активов. Данные о ценах, действующих на дату принятия к бухгалтерскому учету, должны быть подтверждены документально или путем проведения экспертизы.

4. Кредиторская задолженность, по которой срок исковой давности истек, включается в доход организации в сумме, в которой эта задолженность была отражена в бухгалтерском учете организации.

5. Суммы дооценки активов определяют в соответствии с правилами, установленными для проведения переоценки активов.

6. Иные поступления принимаются к бухгалтерскому учету в фактических суммах.

Прочие поступления подлежат зачислению на счет прибылей и убытков организации, кроме случаев, когда правилами бухгалтерского учета установлен другой порядок.

Выручка признается в бухгалтерском учете при наличии следующих условий:

а) организация имеет право на получение этой выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

б) сумма выручки может быть определена;

в) имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации. Уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации, имеется в случае, когда организация получила в оплату актив либо отсутствует неопределенность в отношении получения актива;

г) право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

д) расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность, а не выручка.