3.Реализация в среде ibmilogcplex

ILOG CPLEX представляет собой гибкую, надёжную, высокопроизводительную программную среду для решения задач линейного, частично-целочисленного и квадратичного программирования в критически важных приложениях. Интегрированная среда ILOG OPL-CPLEX предоставляет средства моделирования и разработки, позволяющие создавать прототипы и строить законченные программные приложения систем поддержки принятия решений.

Пакет получил свое название в честь симплекс-метода, реализованного на языке программирования С, но теперь пакет предоставляет различные методы оптимизации с интерфейсом на других языках программирования.

CPLEX через абстрактный слой (Concert) может использовать API языков C++, C#, и Java, а также Python через интерфейс С. Пакет можно использовать в связке с MicrosoftExcel и MATLAB. Отдельно приложение Interactive CPLEX Optimizer может быть использовано для отладки и других задач.

3.1. Задача Yield Management

В файле с расширением .mod , содержится программный код для реализации модели:

{string}classes= {"First","Business","Economy"};

intcapacity[classes] = [37,38,47];

// Planned periods

rangeperiods=1..3;

// 3 scenarios are studied with their corresponding probability

rangescenarios=1..3;

floatprobaScenarios[scenarios] = [0.1,0.7,0.2];

// 3 pricing options for each class and period

rangeoptions=1..3;

intpriceOptions[periods][classes][options] = ...;

// Demands given by analytics for each period, scenario, class and price option

intdemand[periods][scenarios][classes][options] = ...;

intplaneBookPrice= ...;

// Decision variables

//=====================

// Boolean variables for each period and each class on selected price option

dvarbooleanPriceLevel1[classes][options];

dvarbooleanPriceLevel2[scenarios][classes][options];

dvarbooleanPriceLevel3[scenarios][scenarios][classes][options];

// Number of seats

dvarfloat+Seats1[scenarios][classes][options];// seats sold in wk 1 for scenario s, class c, price option o

dvarfloat+Seats2[scenarios][scenarios][classes][options];// seats sold in wk 2 for scenario s1 for wk1, s2 for wk2, class c, price option o

dvarfloat+Seats3[scenarios][scenarios][scenarios][classes][options];//seats sold in wk 3 for scenario s1 for wk1, s2 for wk2, s3 for wk3, class c, price option o

// Slack and Excess of capacity per class

dvarint+U[scenarios][scenarios][scenarios][classes];

dvarint+V[scenarios][scenarios][scenarios][classes];

// Number of planes to book (up to 6)

dvarintNbPlanesin1..6;

dvarintRevenue1[s1inscenarios][cinclasses][oinoptions] ;

dvarintRevenue2[s1inscenarios][s2inscenarios][cinclasses][oinoptions] ;

dvarintRevenue3[s1inscenarios][s2inscenarios][s3inscenarios][cinclasses][oinoptions];

// Objective

//============

dexprfloatrevenue1=sum(s1inscenarios,cinclasses,oinoptions)probaScenarios[s1]*Revenue1[s1][c][o];

dexprfloatrevenue2=sum(s1,s2inscenarios,cinclasses,oinoptions)probaScenarios[s1]*probaScenarios[s2]*Revenue2[s1][s2][c][o];

dexprfloatrevenue3=sum(s1,s2,s3inscenarios,cinclasses,oinoptions)probaScenarios[s1]*probaScenarios[s2]*probaScenarios[s3]*Revenue3[s1][s2][s3][c][o];

dexprfloatplaneCost=planeBookPrice*NbPlanes;

dexprfloattotalObj=revenue1+revenue2+revenue3-planeCost;

maximizerevenue1+revenue2+revenue3-planeCost;

subjectto{

// linearisation

forall(s1inscenarios,cinclasses,oinoptions) {

Revenue1[s1][c][o] -priceOptions[1][c][o]*Seats1[s1][c][o] <=0;

priceOptions[1][c][o]*Seats1[s1][c][o] -Revenue1[s1][c][o] +priceOptions[1][c][o]*demand[1][s1][c][o]*PriceLevel1[c][o] <=priceOptions[1][c][o]*demand[1][s1][c][o];

}

forall(s1,s2inscenarios,cinclasses,oinoptions) {

Revenue2[s1][s2][c][o] -priceOptions[2][c][o]*Seats2[s1][s2][c][o] <=0;

priceOptions[2][c][o]*Seats2[s1][s2][c][o] -Revenue2[s1][s2][c][o] +priceOptions[2][c][o]*demand[2][s2][c][o]*PriceLevel2[s1][c][o] <=priceOptions[2][c][o]*demand[2][s2][c][o];

}

forall(s1,s2,s3inscenarios,cinclasses,oinoptions) {

Revenue3[s1][s2][s3][c][o] -priceOptions[3][c][o]*Seats3[s1][s2][s3][c][o] <=0;

priceOptions[3][c][o]*Seats3[s1][s2][s3][c][o] -Revenue3[s1][s2][s3][c][o] +priceOptions[3][c][o]*demand[3][s3][c][o]*PriceLevel3[s1][s2][c][o] <=priceOptions[3][c][o]*demand[3][s3][c][o];

}

// At each period, and for each class, only one price option is selected.

forall(cinclasses)

sum(oinoptions)PriceLevel1[c][o] ==1;

forall(cinclasses,s1inscenarios)

sum(oinoptions)PriceLevel2[s1][c][o] ==1;

forall(cinclasses,s1,s2inscenarios)

sum(oinoptions)PriceLevel3[s1][s2][c][o] ==1;

// Seat Capacity

forall(s1,s2,s3inscenarios,cinclasses)

ctSeatCapacities:

sum(oinoptions) (Seats1[s1][c][o] +Seats2[s1][s2][c][o] +Seats3[s1][s2][s3][c][o])

<=capacity[c]*NbPlanes+U[s1][s2][s3][c] -V[s1][s2][s3][c];

forall(s1,s2,s3inscenarios,cinclasses) {

U[s1][s2][s3][c] <=0.1*capacity[c];

V[s1][s2][s3][c] <=0.1*capacity[c];

}

forall(s1,s2,s3inscenarios)

sum(cinclasses) (U[s1][s2][s3][c] -V[s1][s2][s3][c]) ==0;

// Number of seats sold is lower than demand at each period

forall(s1inscenarios,cinclasses,oinoptions)

ctDemand1:Seats1[s1][c][o] <=demand[1][s1][c][o]*PriceLevel1[c][o];

forall(s1,s2inscenarios,cinclasses,oinoptions)

ctDemand2:Seats2[s1][s2][c][o] <=demand[2][s2][c][o]*PriceLevel2[s1][c][o];

forall(s1,s2,s3inscenarios,cinclasses,oinoptions)

ctDemand3:Seats3[s1][s2][s3][c][o] <=demand[3][s3][c][o]*PriceLevel3[s1][s2][c][o];

};

executeDISPLAY_RESULTS{

writeln("(Provisionally) book ",NbPlanes," planes");

writeln("expectedprofit = ",totalObj);

};

Решимнесколькозадачэтимметодом.

Задача 1. Найти оптимальный портфель максимальной эффективности для 10 ценных бумаг (х1,х2, … , х10), при начальном капитале равном 100 и неустойке 0,01.

Таблица 1 – среднее значение (mj) и стандартное отклонение (σj) доходности активов (в %)

|

|

х1 |

х2 |

х3 |

х4 |

х5 |

х6 |

х7 |

х8 |

х9 |

х10 |

|

mj |

175.53 |

97.56 |

62.88 |

75.15 |

114.73 |

7.7 |

8.55 |

6.99 |

8.87 |

6.93 |

|

σj |

65.51 |

48.93 |

19.66 |

25.47 |

22.76 |

0.46 |

0.29 |

0.22 |

0.61 |

0.12 |

На основе исходных данных была построена матрица ковариации представленная в таблице 2.

Таблица 2 –Ковариационная матрица доходностей ценных бумаг

|

|

х1 |

х2 |

х3 |

х4 |

х5 |

х6 |

х7 |

х8 |

х9 |

х10 |

|

х1 |

4291.560 |

2628.432 |

888.669 |

1017.809 |

596.403 |

-15.067 |

-1.900 |

8.936 |

11.589 |

2.909 |

|

х2 |

2628.432 |

2394.145 |

480.982 |

286.637 |

412.049 |

-7.878 |

-0.284 |

4.952 |

7.163 |

|

|

х3 |

888.669 |

480.982 |

386.516 |

220.326 |

120.815 |

-3.075 |

0.627 |

2.076 |

4.317 |

0.731 |

|

х4 |

1017.809 |

286.637 |

220.326 |

648.721 |

214.488 |

-3.515 |

-0.665 |

2.409 |

1.709 |

1.650 |

|

х5 |

596.403 |

412.049 |

120.815 |

214.488 |

518.018 |

-1.675 |

1.914 |

2.203 |

1.250 |

0.956 |

|

х6 |

-15.067 |

-7.878 |

-3.075 |

-3.515 |

-1.675 |

0.212 |

0.023 |

-0.018 |

-0.011 |

0.004 |

|

х7 |

-1.900 |

-0.284 |

0.627 |

-0.665 |

1.914 |

0.023 |

0.084 |

0.014 |

0.007 |

0.006 |

|

х8 |

8.936 |

4.952 |

2.076 |

2.409 |

2.203 |

-0.018 |

0.014 |

0.048 |

0.034 |

0.019 |

|

Х9 |

11.589 |

7.163 |

4.317 |

1.709 |

1.250 |

0.000 |

0.007 |

0.034 |

0.372 |

0.014 |

|

Х10 |

2.909 |

0.75 |

0.731 |

1.650 |

0.956 |

0.004 |

0.006 |

0.019 |

0.014 |

0.014 |

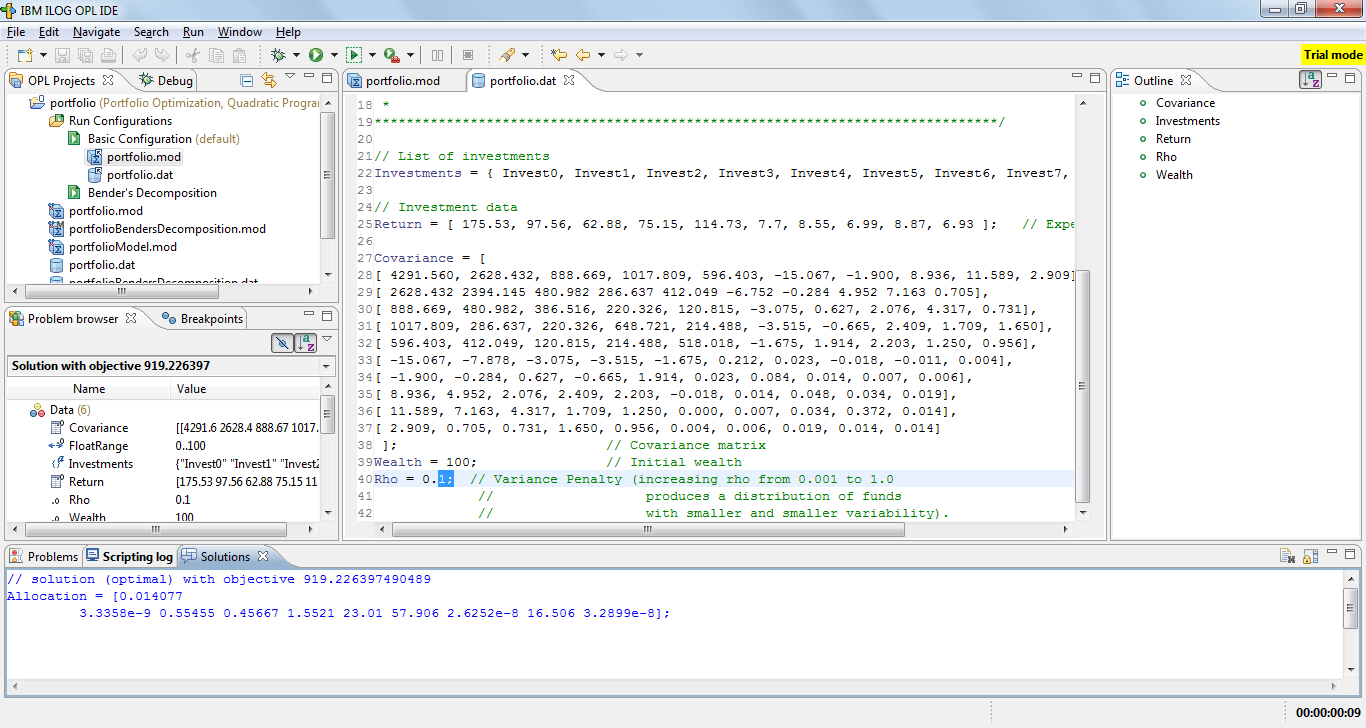

Решение задачи реализуется в файле с расширением .dat

Заносим данные в соответствии с условием задачи и запускаем.

Кодпрограммы:

priceOptions =

[[[1200,1000,950],

[900,800,600],

[500,300,200]],

[[1400,1300,1150],

[1100,900,750],

[700,400,350]],

[[1500,900,850],

[820,800,500],

[480,470,450]]];

demand =

[[[[10,15,20],

[20,25,35],

[45,55,60]],

[[20,25,35],

[40,42,45],

[50,52,63]],

[[45,50,60],

[45,46,47],

[55,56,64]]

]

[

[[20, 25, 35],

[42,45,46],

[50,52,60]]

[[10,40,50],

[50,60,80],

[60,65,90]]

[[50,55,80],

[20,30,50],

[10,40,60]]

]

[

[[30,35,40],

[40,50,55],

[50,60,80]],

[[30,40,60],

[10,40,45],

[50,60,70]],

[[50,70,80],

[40,45,60],

[60,65,70]]

]

];

planeBookPrice = 50000;

Ответ:

Рисунок 1 – Результат выполнения задачи 1

Оптимальный портфель будет состоять из распределения инвестиций в акции таким образом:

X1 = 0.014077, X2 ≈ 0, X3=0.55455, X4=0.45667 X5=1.5521 X6=23.01X7=57.906,X8 ≈ 0, X9=16.506 ,X10 ≈ 0, это позволит достичь максимальной прибыли портфеля.