Обзор источников

Вопросам организации морских пассажирских перевозок и коммерческой эксплуатации пассажирских судов посвящены работы таких авторов, как В. В. Басевич [1], В. С. Петухов [2], Ф.Н. Погребной [3], Н. В. Правдин, В. Я. Негрей [4].

В учебном издании [1] приведена краткая историческая справка о развитии пассажирских перевозок морем, дана характеристика различных типов пассажирских судов и морских вокзалов, рассмотрены основы организации морских пассажирских сообщений. Изложение вопросов организации перевозок в пособии тесно связано с рассмотрением экономической эффективности работы пассажирского флота.

В работе [2] автор уделяет внимание организации морских пассажирских перевозок в местном сообщении. Рассматриваются вопросы выбора типа судна, расстановки судов по линиям, составления расписания движения судов, организации ремонта. Значительное место в книге отведено задачам и формам обслуживания пассажиров на берегу и на судах.

В книге [3] рассматриваются основы коммерческой работы пассажирского судна и судоходного предприятия в целом, а также особенности, характерные для внутреннего и внешнего рынков пассажирских перевозок. Излагаются вопросы формирования пассажиропотоков, прогнозирования и планирования пассажирских перевозок, качества услуг морского пассажирского транспорта, фрахтования пассажирских судов, их агентирования и морского страхования.

Учебное пособие [4] посвящено проблемам прогнозирования пассажирских транспортных потоков. В нем анализируются основные закономерности формирования пассажирских потоков, перспективы их развития, рассматриваются вопросы сбора и обработки исходной информации при прогнозировании динамических характеристик пассажирских потоков.

Однако, несмотря на значительный вклад авторов данных изданий в изучение морских пассажирских перевозок, результаты их исследований не могут быть использованы в полной мере в настоящее время. Причиной этому служит тот факт, что перечисленные работы были изданы в 70-80-е годы прошлого века, а, следовательно, ориентированы на социалистическую систему хозяйствования и плановую экономику. По этой же причине в них не рассматриваются вопросы разработки эффективной ценовой политики и повышения конкурентоспособности компаний в сфере круизного судоходства.

Основное содержание

В последние годы мировой круизный рынок претерпел значительные изменения. В 2000 г. количество круизных туристов в мире впервые достигло отметки 12 млн. (для сравнения: в 1999 г. – 10,6 млн.), а общая вместимость пассажирского круизного флота превысила 255 тыс. кают.

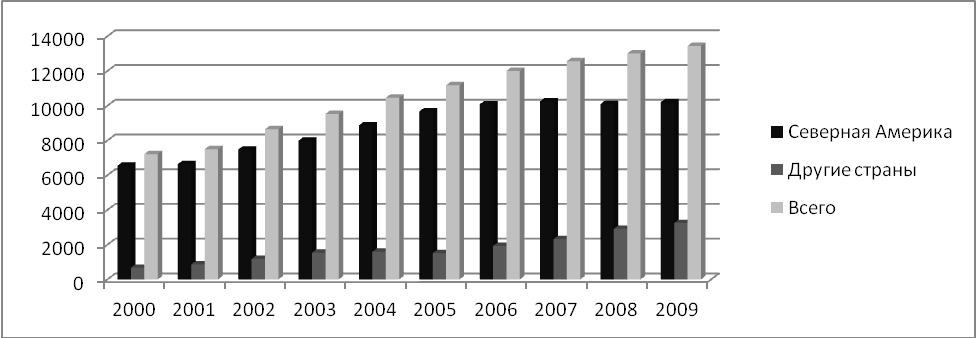

В настоящее время темп роста круизной индустрии является одним из самых высоких на рынке досуга. С 1990 года в отрасли наблюдались среднегодовые темпы роста пассажирских перевозок в 7,2 % годовых. В таблице 1 представлено количество пассажиров, перевезенных круизными судами, в Северной Америке и других странах на основе данных международной круизной ассоциации CLIA [5].

Таблица 1

Количество перевезенных пассажиров по годам, тыс. чел.

Годы |

Северная Америка |

Другие страны |

Всего |

1990 |

3496 |

278 |

3774 |

1991 |

3834 |

334 |

4168 |

1992 |

4023 |

362 |

4385 |

1993 |

4318 |

410 |

4728 |

1994 |

4314 |

486 |

4800 |

1995 |

4223 |

498 |

4721 |

1996 |

4477 |

493 |

4970 |

1997 |

4864 |

516 |

5380 |

1998 |

5243 |

625 |

5868 |

1999 |

5690 |

647 |

6337 |

Окончание таблицы 1 |

|||

2000 |

6546 |

668 |

7214 |

2001 |

6637 |

862 |

7499 |

2002 |

7472 |

1176 |

8648 |

2003 |

7990 |

1536 |

9526 |

2004 |

8870 |

1590 |

10460 |

2005 |

9671 |

1509 |

11180 |

2006 |

10078 |

1928 |

12006 |

2007 |

10247 |

2316 |

12563 |

2008 |

10093 |

2912 |

13005 |

2009 |

10198 |

3244 |

13442 |

Средний темп прироста, % |

7,7337 |

||

Круизная индустрия очень молода. Начало ее развитию было положено в середине 50-х годов 20-го века. С тех пор круиз продолжительностью более 2-х дней совершили более 176 миллионов пассажиров.

Потенциал круизного рынка остается очень высоким – в течение последующих трех лет более 50 миллионов жителей Северной Америки выявили намерение совершить круиз. К примеру, 20 % населения США когда-либо совершали морские путешествия. На рис.1 представлено количество перевезенных пассажиров с 2000 по 2009 годы, тыс. чел.

Рис. 1. Количество перевезенных пассажиров с 2000 по 2009 годы, тыс. чел.

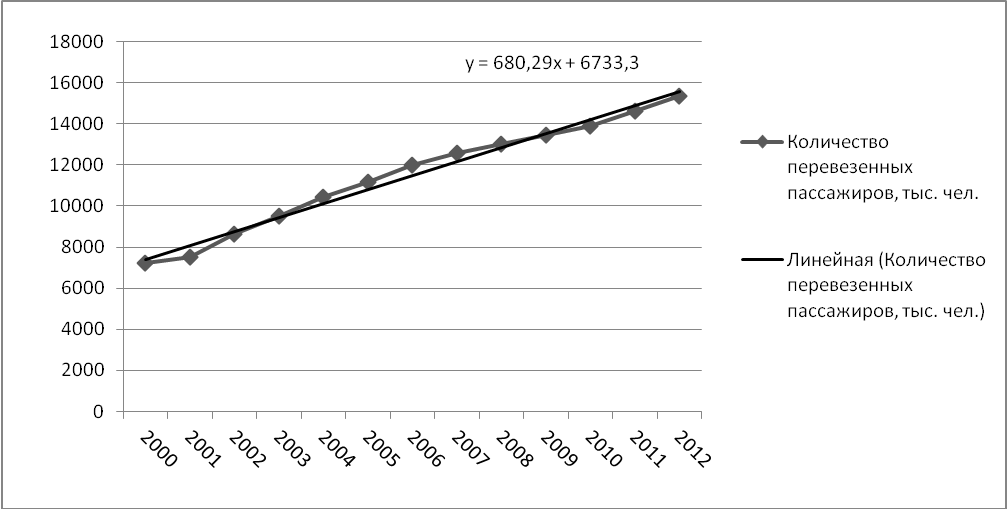

На рис. 2. представлен прогноз до 2012 года, сделанный на основе линейного тренда. Таким образом, при нынешних темпах роста к 2012 году количество круизных туристов в мире составит 15,37 миллионов человек.

Рис. 2. Прогноз количества перевезенных пассажиров до 2012 г.

Все активнее происходит передел круизного бизнеса – продолжаются процессы слияния ряда крупных компаний, создание узкого круга «круизных монстров». Так за последние годы произошло объединение Seabourne с компанией Cunard Line, Royal Caribbean с корпорацией P&O Princess [5].

Объединенная компания RCP Cruise Lines владеет самым большим в мире флотом морских круизных судов, который насчитывает 41 лайнер. До 2012 года будут построены еще 14. Всего в настоящее время на мировом рынке действует около 50 крупных круизных компаний. В будущем, по прогнозам специалистов, их количество будет заметно сокращаться. В первой десятке мегакомпаний – Carnival, RCP Cruise Lines, Star Cruises, Norwegian Cruise Line, Holland America Line, Festival, Crystal. Среди основных игроков рынка приблизительно 85 % компаний из США (которые часто совершают плавания под флагами других государств – панамским, либерийским и др.). Первая тройка лидеров – Carnival, Royal Caribbean, P&O Princess удерживают приблизительно 81 % мирового круизного рынка. Другая тенденция рынка, на которую указывают туроператоры, – некоторое снижение средней стоимости (до 226 $/сут.) круизов и появление новых круизных компаний, ориентированных на более экономичные туры (пример – компания Islands, которая выделилась из Royal Caribbean). CLIA – это ассоциация, которая представляет 25 круизных линий, и охватывает круизный рынок Соединенных Штатов и Канады (табл.2.)[9].

Таблица. 2

Компании, представленные ассоциацией CLIA

Компании |

Количество судов |

AMA Waterways |

10 |

American Cruise Line |

4 |

Avalon Waterways |

10 |

Azamara Cruise Line, Inc. |

2 |

Carnival Cruise Lines |

22 |

Celebrity Cruises, Inc. |

9 |

Costa Cruise Lines |

14 |

Crystal Cruises |

2 |

Cunard Line |

2 |

Disney Cruise Line |

2 |

Holland America Line |

14 |

Hurtigruten, Inc |

13 |

MSC Cruises USA |

10 |

Norwegian Cruise Line |

10 |

Oceania Cruises, Inc. |

3 |

Paul Gauguin Cruises |

0 |

Pearl Seas Cruises |

1 |

Princess Cruises |

17 |

Regent Seven Seas Cruises |

5 |

Royal Caribbean International |

21 |

Seabourn Cruise Line |

4 |

Seadream Yacht Club |

2 |

Silversea Cruises Ltd. |

6 |

Uniworld River Cruises |

12 |

Windstar Cruises |

3 |

И, наконец, наиболее «осязаемая» особенность современного круизного бизнеса – появление одного за другим судов-гигантов. Спуск на воду на протяжении последних двух лет стосорокатысячных суперлайнеров Voyager of the Seas, Explorer of the Seas, Brilliance of the Seas (Royal Caribbean), стотысячных судов Golden Princess (P&O Princess), Destiny&Sensation (Carnival), Constellation (Celebrity Cruises) ознаменовал новый этап развития морской туристической отрасли. Новые суперлайнеры вмещают 2,5 – 3 тыс. пассажиров и оборудованы аркадами магазинов и ресторанов, казино, ледовыми катками и полями для гольфа. Предполагается, что в ближайшие 2 – 3 года на воду будет спущено около 50 лайнеров нового поколения класса 4 – 5 звезд, водоизмещением 70 – 100 тыс. тонн, которые заменят существующие ныне суда постройки 80 – 90х годов.

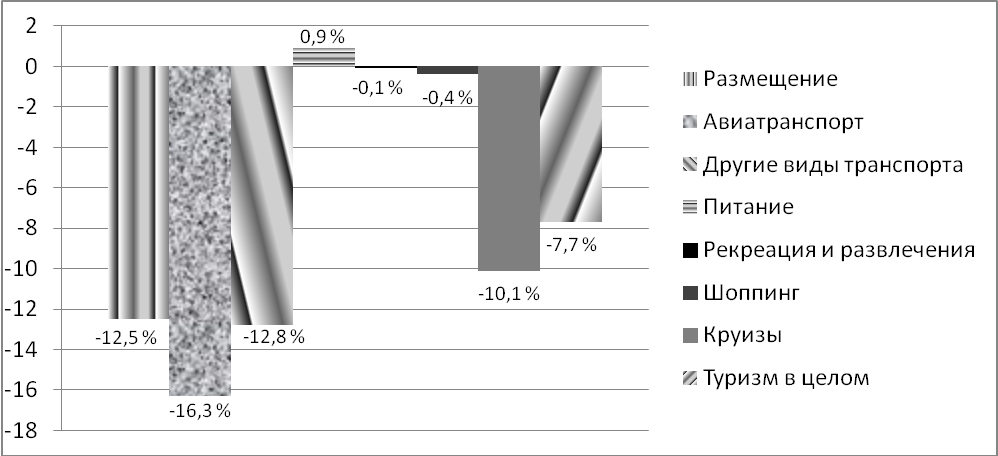

В то же время спад туристического рынка после сентябрьских событий 2008 года не мог не коснуться сегмента морских круизов. Отмечены даже случаи финансового краха круизных компаний (Renaissance Cruises, США). На потребительском рынке кризис проявился в дальнейшем снижении цен – в пределах 10 – 15 % по сравнению с прошлогодним сезоном. На рис. 3. Представлено процентное изменение доходов от различных секторов туристической индустрии в 2009 г. по сравнению с 2008 г.

Рис. 3. Процентное изменение доходов от различных секторов туристической индустрии в 2009 г. по сравнению с 2008 г.

Существует несколько распространенных классификаций пассажирских судов и круизных маршрутов по стандартам международной ассоциации CLIA (Cruise Lines International Association), а также ведущих круизных исследователей «Берлиц» и «Фодор»[9]. Они классифицируют морские маршруты в зависимости от стоимости дня проживания на 4 категории: экономичные ($75 – 150 в сутки, суда компаний Festival, Thomson), классические ($100 – 200 в сутки, компании Carnival, Norwegian, Costa Cruises), премиум круизы ($150 – 400 в сутки, компании Princess, Royal Caribbean, Holland America Line) и круизы – «люкс» (до $1000 в сутки, компании Silversea Cruises, Radisson Seven Seas, Crystal).

Первыми в международных списках компаний класса «люкс» значатся Silversea Cruises, которая единственная имеет категорию 6 звезд и работает по системе ultra all inclusive и Crystal, которая предлагает высококлассный, но демократичный отдых. В свою очередь, круизные суда классифицируются по звездности – от 1 до 6 звезд и делятся на группы – Standard (2* - 4*), Premium (5* - 5*+) и Lux (6*).

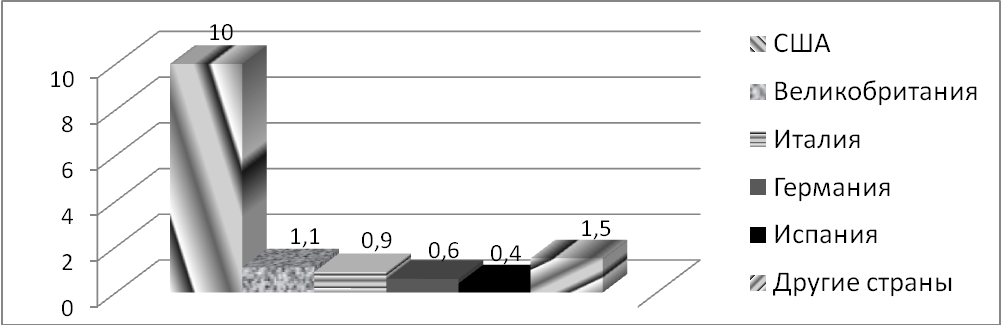

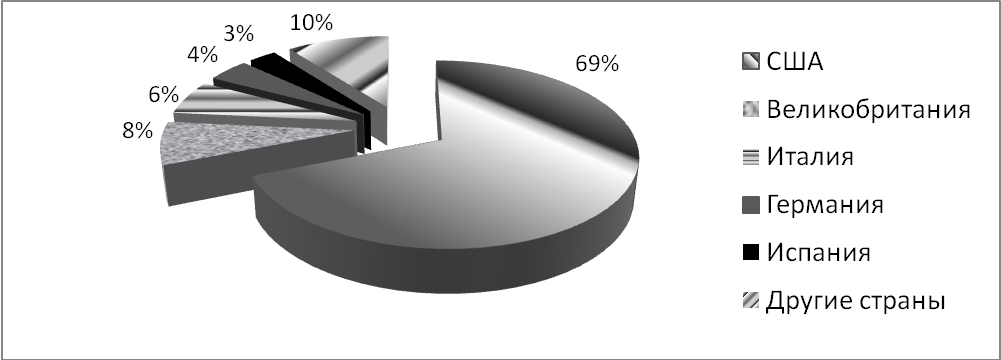

Ежегодно свой отпуск в морских круизах проводят около 12 млн. туристов, а объем рынка составляет почти 30 млрд. долларов. По прогнозам, до конца 2011 года в круизы будет отправляться не менее 14,5 млн. пассажиров, из них приблизительно 10 млн. туристов из США, 3 млн. из Западной Европы и 1,5 млн. из других стран (рис. 4,5).

До настоящего времени основную часть клиентов круизных компаний составляют американцы, но с каждым годом круизы покупает все большее число европейцев. Стремительно растет спрос на морские круизы и у жителей Австралии и Новой Зеландии, которые предпочитают путешествовать по своему региону и островам Тихого океана, в связи с чем круизные компании ежегодно переводят все больше круизного флота для работы в этой части света.

Круизные компании связывают большие ожидания с Китаем и Индией – странами с большим населением и крепнущей экономикой. Но, хотя интерес жителей этих стран к круизам растет, большого спроса на этот вид отдыха ни в Китае, ни в Индии, нет. Возможно, это связано с отсутствием в этих странах традиций подобного отдыха.

Рис. 4. Спрос на круизные услуги на 2011 год, млн. чел.

Рис. 5. Распределение спроса на круизные услуги по странам мира

По прогнозу на 2011 год общий объем круизного рынка будет составлять 29,34 млрд. долларов, что на 9,5 % больше чем в 2010 году. Только североамериканский рынок оценивается в 17,46 млрд. долларов. Эта цифра включает североамериканских пассажиров (5% из них жители Канады) и иностранных туристов, которые вылетают из аэропортов Североамериканского континента. Оставшиеся 11,88 млрд. долл. приходятся на остальные страны мира: 7,8 млрд. долл. на Европу (65,7 %); 2,7 млрд. долл. на Азию (22,8%); 0,7 млрд. долл. на Южную Америку (5,6%); 0,6 млрд. долл. на Австралию (5,1%) и 0,08 млрд. долл. на Ближний Восток и Африку (0,8%).

Рис. 6. Объем мирового круизного рынка на 2011 год, млрд. долл.

Более половины пассажиров на судах американских компаний составляют граждане США. Однако в связи с кризисом значительная часть клиентов решила переориентироваться на близкий к ним Карибский бассейн: там заметно вырос спрос, вслед за которым программы нескольких лайнеров были изменены: летом они не пойдут в Европу, а останутся возле своих берегов обслуживать местных туристов. В результате в Старом Свете одновременно сократились и спрос, и предложение.

Обеспокоенные падением оборотов, круизные компании стали привлекать максимальное число туристов из других стран. В первую очередь, внутри самого региона. Операторы получили выгодные предложения, и стали активно стимулировать сбыт. Эффект проявился сразу: PAC Group до начала февраля 2008 года реализовала на 7 % больше туров на ближайшие 12 месяцев, чем год назад. Увеличилось и число клиентов «Атлантис Лайн».

Такая уверенность подкрепляется и данными от мировых круизных брендов: постройка всех судов, которые должны быть спущены на воду в ближайшее время идет полным ходом, без срывов сроков и каких бы то ни было сокращений смет. Постройка каждого судна занимает приблизительно год времени и обходится, со всем оборудованием, в зависимости от оснащения и тоннажа, от $600 млн. до $1 млрд. По данным гендиректора «Атлантис Лайн» – Натальи Андроновой, прибыль холдинга Carnival в полукризисном 2008 году составила $16 млрд., увеличившись в 1,6 раза.

Круизы неожиданно оказались антикризисным продуктом. Популярные среди «среднего класса», им удалось сохранить большую часть клиентской базы – основная масса людей из этой социальной категории не остались без денег. Так или иначе, они непременно вернутся на суда, возможно, несколько сократив свои расходы.

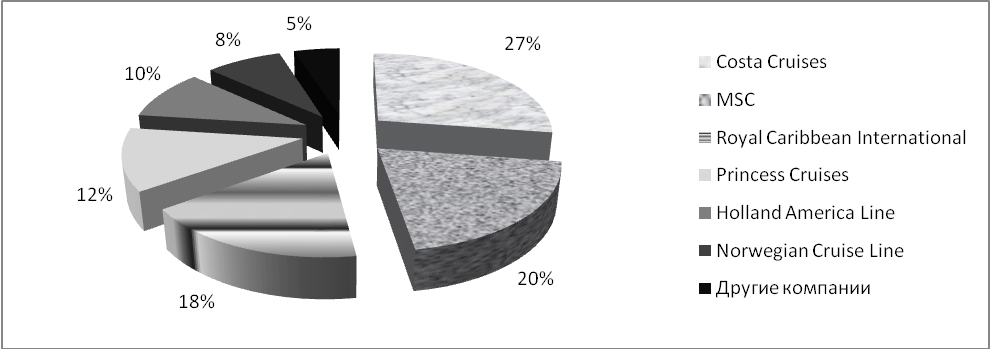

Круизы зародились в Америке, с тех пор именно эта страна удерживает лидерство на мировом круизном рынке. Из десяти известных компаний, лайнеры которых работают в европейской акватории, восемь чисто американских. Еще одна – Costa Cruises – сначала европейская, но несколько лет назад была куплена заокеанским холдингом. В результате единственное пароходство из Старого Света, заметное на этом рынке – итальянское MSC.

В прошлом году тройка лидеров Средиземноморья выглядела так. На первом месте Costa Cruises – 549 тыс. обслуженных клиентов. На втором MSC – 406 тыс., на третьем – Royal Caribbean International. Еще около 800 тыс. туристов ходили по Средиземному морю на лайнерах других американских компаний. Такую статистику приводит независимый мониторинг британской компании GP Wild Limited (рис. 7).

Рис. 7. Распределение европейского круизного рынка на 2010 г

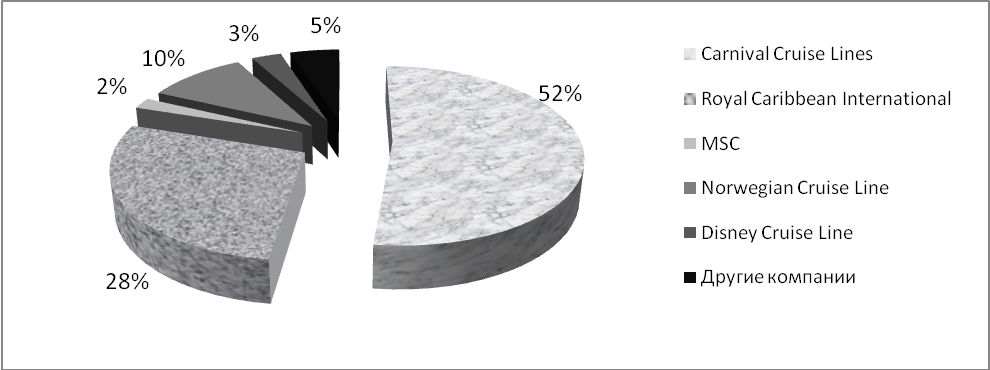

Рис. 8. Распределение Североамериканского круизного рынка на 2010 г.

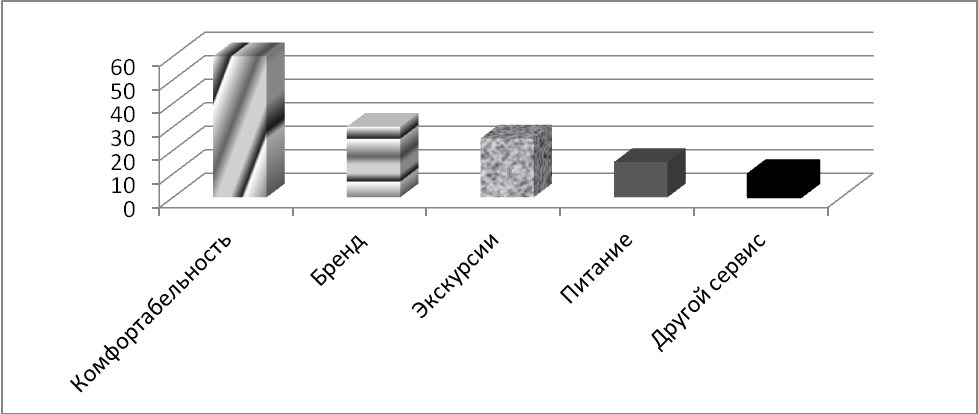

Очевидно, что при существующем уровне конкуренции на рынке морских круизов для ведения успешной конкурентной борьбы компании необходимо проводить эффективную ценовую политику, основанную на гибкой тарифной системе. Для этого важно выделить факторы, существенно влияющие на величину тарифной ставки. Размер тарифной ставки определяется в первую очередь уровнем комфортабельности судна и дает возможность охватить определенный сектор потребителей. Коэффициенты потребительской ценности различных составляющих круиза, которые оказывают непосредственное влияние на выбор маршрута и характеризуют степень приоритетности этих составляющих, приведены на рис. 9[9].

Рис. 9. Коэффициенты потребительской ценности составляющих круиза.

Как видно из рисунка 9, для большинства опрошенных респондентов наивысшую ценность представляет комфортабельность судна – 60 %. Ценность же таких параметров как: экскурсионный пакет, бренд, питание, дополнительные сервисные услуги приблизительно имеют равную ценность и находятся гораздо «ниже» комфортабельности судна.

При этом необходимо отметить, что увеличение ценности круиза за счет этих параметров, не принесёт ощутимых экономических выгод, поскольку это связано с увеличением прямых расходов на проведение круиза, что неизбежно приведет к удорожанию круиза и будет выше его потребительской ценности при нынешнем уровне комфортабельности.

Для качественной и количественной оценки характера связей между уровнем комфортабельности, возрастом судов и тарифной ставкой был выполнен регрессионный анализ на базе 14 судов компании Costa Cruises [10], оперирующих в Средиземноморской и Карибской секциях.

Данный метод анализирует и оценивает связи между зависимой (тарифной ставкой) переменной и независимыми (внутренними факторами) переменными. Зависимую переменную иногда называют результативным признаком, а объясняющие переменные – предикторами, регрессорами или факторами [6].

При исследовании моделей по независимым неупорядоченным наблюдениям проделано:

выделение зависимых и независимых переменных согласно некоторой экономической гипотезе;

подбор и анализ данных, преобразование данных в удобном для эконометрического исследования виде;

выбор формы связи между зависимыми и независимыми переменными, спецификация модели, выбор наилучшего подмножества объясняющих переменных;

оценка параметров модели;

проверка ряда гипотез о виде распределения или о числовых характеристиках случайной компоненты уравнения;

анализ статистической значимости мультиколлинеарности в объясняющих переменных (предикторах);

выявление автокорреляции в остатках и пересчет коэффициентов модели при наличии автокорреляции;

селекция и отбор наиболее конкурентоспособных моделей на независимом материале, проверка адекватности моделей;

анализ структуры связей и построение системы одновременных уравнений, путевой анализ;

проверка условия идентификации системы одновременных уравнений;

оценивание параметров системы одновременных уравнений;

прогноз и применение.

В общем виде зависимость тарифной ставки от перечисленных факторов выглядит следующим образом:

(1)

(1)

Исходя из формулы, следует, что имеется линейная зависимость между исследуемыми факторами и тарифной ставкой.

Применение метода экономической верификации моделей для оценки одновременного влияния двух факторов на тарифную ставку позволило получить следующее выражение:

(2)

(2)

Большая значимость коэффициента детерминации (0,964) подтверждает, что выбранные факторы оказывают значительное влияние на тарифную ставку.

Так как фактор комфортабельности является статистически значимым, а значение коэффициента при этом факторе b1 = 20,149, можно утверждать, что при увеличении коэффициента комфортабельности на 1 единицу, тарифная ставка увеличивается в среднем на 20,149 $. Положительное значение коэффициента b1 говорит о прямой связи между коэффициентом комфортабельности и тарифной ставкой.

Фактор возраста судна также является статистически значимым, значение коэффициента при нем b2 = - 1,019. Отрицательное значение говорит об обратной связи между возрастом судна и тарифной ставкой, то есть при увеличении возраста судна на 1 год, тарифная ставка уменьшается в среднем на 1, 019 $.

ВЫВОДЫ

Полученные результаты приводят к выводу о наличии тесной связи между тарифной ставкой и выбранными факторами. При разработке ценовой политики компании следует учитывать, что наиболее значимым фактором, влияющим на тарифную ставку, является коэффициент комфортабельности. Однако при этом не следует пренебрегать и влиянием других факторов, таких как возраст судов, бренд, питание и экскурсионное обслуживание.

Полученное выражение (1) может быть применено на практике для обоснования уровня тарифных ставок круизных судов. Ведение гибкой ценовой политики позволит компании вести успешную конкурентную борьбу за потребительский сегмент рынка.

Выведенное уравнение линейной регрессии (2), при сложившейся конъюнктуре в конкретном географическом районе позволяет определить тарифную ставку для судов различного уровня комфортабельности и возраста.

Полученная зависимость может быть использована так же для анализа эффективности использования различных судов на различных круизных направлениях.