Российские шинные холдинги

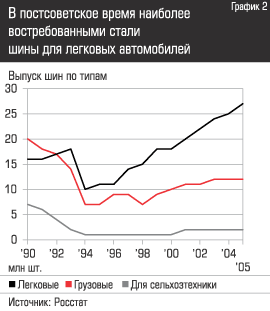

Громких инвестпроектов в отрасли не было довольно долго. Но, несмотря на это, уже в постдефолтном 1999 году наши предприятия перекрыли советские показатели выпуска по легковым шинам (см. график 2).

Мощности по их выпуску непрерывно росли даже в самый пик кризиса. На первый взгляд факт поразительный, но объясняется он довольно просто: российская шинная индустрия достаточно гибка в плане расширения мощностей, что является следствием отсталых технологий. Ключевая производственная единица шинного завода — вулканизатор на две заготовки, он занимает мало места, стоит недорого, поэтому списание вулканизаторов с основных фондов и замена на более современные не требует серьезных затрат. Другое дело западные компании, где распространены крупные, полностью автоматизированные установки, которые не просто заменяют несколько десятков вулканизаторов, но и сразу собирают шинную заготовку из отдельных частей. Такие установки крайне дороги, поэтому переход на новый технологический уровень российским компаниям будет сделать нелегко.

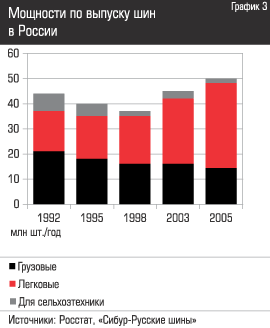

Сейчас структура мощностей отечественных заводов пришла в соответствие с потребностями рынка (см. график 3).

|

|

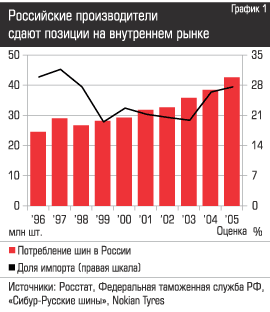

Только для успешной борьбы этого оказывается недостаточно —компании начали сдавать позиции зарубежным игрокам (см. график 1), особенно быстро сдача рынка происходит в самом интересном сегменте легковых шин.

З ападные

шинные компании стали транснациональными

еще в 1960−х, а начиная с 80−х началось

массовое поглощение мировыми шинными

«китами» более мелких региональных

производителей. Экспансия на развивающиеся

рынки — естественная реакция на общее

замедление темпов роста в отрасли,

которые зависят главным образом

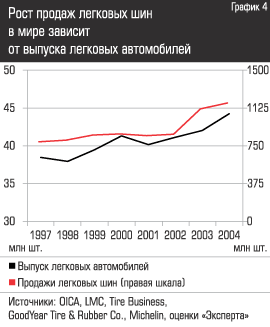

от мирового производства автомобилей

(см.

график

4,

коэффициент корреляции между продажами

шин и автомобилей составляет 0,88).

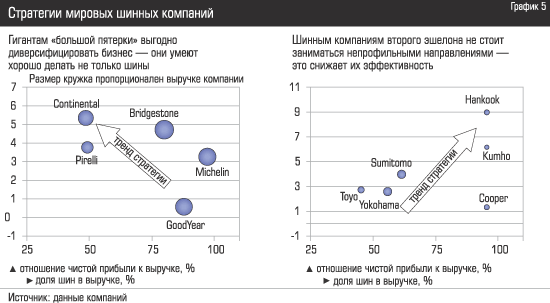

Альтернативный вариант повышения

эффективности — диверсификация

бизнеса, выход на рынок резинотехнических

изделий и автокомплектующих, как это

сделали, например, Bridgestone и Continental

(см.

график

5).

Однако последнее

под силу только высокотехнологичным

компаниям, научный потенциал которых

накапливался десятилетиями. Большинство

компаний выбрали более простой путь —

идти в развивающиеся страны,

по возможности поглощая местных

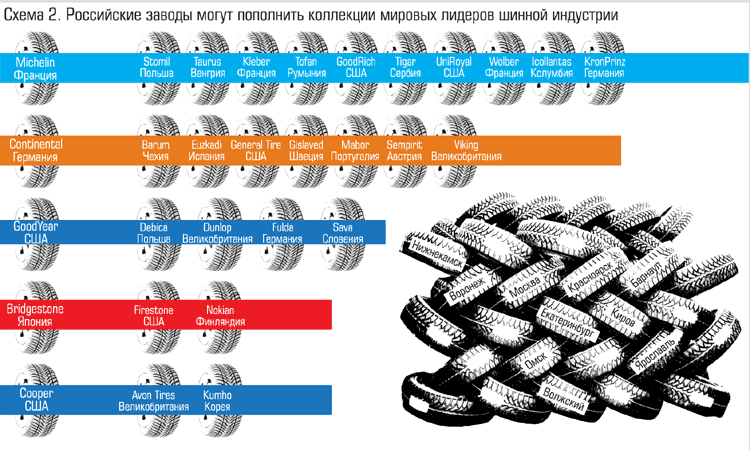

производителей. В результате сейчас

у некоторых шинных гигантов имеются

внушительные «коллекции брендов» (см.

схему

2).

Немалая их часть — это шинные

компании стран Восточной Европы. Новые

собственники не стали отказываться

от традиционных местных брендов

(вроде польского Stomil или чешского Barum),

но вместе с тем начали производство

шин и под собственными торговыми

марками.

ападные

шинные компании стали транснациональными

еще в 1960−х, а начиная с 80−х началось

массовое поглощение мировыми шинными

«китами» более мелких региональных

производителей. Экспансия на развивающиеся

рынки — естественная реакция на общее

замедление темпов роста в отрасли,

которые зависят главным образом

от мирового производства автомобилей

(см.

график

4,

коэффициент корреляции между продажами

шин и автомобилей составляет 0,88).

Альтернативный вариант повышения

эффективности — диверсификация

бизнеса, выход на рынок резинотехнических

изделий и автокомплектующих, как это

сделали, например, Bridgestone и Continental

(см.

график

5).

Однако последнее

под силу только высокотехнологичным

компаниям, научный потенциал которых

накапливался десятилетиями. Большинство

компаний выбрали более простой путь —

идти в развивающиеся страны,

по возможности поглощая местных

производителей. В результате сейчас

у некоторых шинных гигантов имеются

внушительные «коллекции брендов» (см.

схему

2).

Немалая их часть — это шинные

компании стран Восточной Европы. Новые

собственники не стали отказываться

от традиционных местных брендов

(вроде польского Stomil или чешского Barum),

но вместе с тем начали производство

шин и под собственными торговыми

марками.

К азалось

бы, по той же схеме экспансия

мировых лидеров должна была идти и в

России, однако у российских заводов

не было ни серьезных устоявшихся

брендов, ни каналов устойчивого

сбыта. Именно поэтому единственным

и крайне осторожным проектом зарубежных

компаний в России в 90−х годах

стало создание СП «Matador-Омскшина».

На современном по российском

меркам оборудовании, вывезенном

из Словакии, начался выпуск шин

в среднем ценовом сегменте.

азалось

бы, по той же схеме экспансия

мировых лидеров должна была идти и в

России, однако у российских заводов

не было ни серьезных устоявшихся

брендов, ни каналов устойчивого

сбыта. Именно поэтому единственным

и крайне осторожным проектом зарубежных

компаний в России в 90−х годах

стало создание СП «Matador-Омскшина».

На современном по российском

меркам оборудовании, вывезенном

из Словакии, начался выпуск шин

в среднем ценовом сегменте.

Новый всплеск интереса к производству шин в России произошел в 2002─2003 годах, когда с ростом цен на нефть выросли доходы российских потребителей и одновременно на мировых рынках подорожало сырье для выпуска самих шин. Чтобы снизить издержки, часть шинных компаний попыталась перейти от простого импорта и создания дилерских центров к более широкому сотрудничеству с российскими производителями (Continental — с МШЗ, Pirelli — с «Нижнекамскшиной», GoodYear — с «Яршиной»), а некоторые начали строить в стране собственные заводы (Michelin, Nokian). Помимо изобилия сырья и растущего рынка западных игроков привлекло практически непаханое поле в среднем ценовом сегменте и на рынке шин премиум-класса.

Сейчас зарубежные компании, только по официальным данным, контролируют почти треть всего российского шинного рынка (в 2004 году импорт шин, например, вырос в полтора раза), и это далеко не предел. Представители западных компаний справедливо замечают, что многие российские автовладельцы теперь готовы экономить на имидже автомобиля, но не на безопасности. Тем не менее, платежеспособный спрос наших потребителей пока недостаточен для того, чтобы полностью отказаться от отечественных шин, которые к тому же стали чуть более качественными, ибо выпускаются уже в основном на западном оборудовании.

Конечно, угроза западной экспансии для российских производителей шин налицо, но переоценивать ее пока не стоит. Да, шинники теряют позиции на рынке, их доля сейчас примерно такая же, какой была до дефолта. Тем не менее стабильным, хотя и низкодоходным рынком сбыта остаются страны СНГ и бывшего соцлагеря, куда уходит до трети всех российских покрышек. Неплохо чувствуют себя российские шинники и на большинстве региональных рынков, где качество дорожного покрытия делает шины класса скорости 160 и более км/ч ненужной роскошью. Крепки их позиции на рынках покрышек для грузовиков, сельскохозяйственной и промышленной техники. Успехи есть и в сегменте легковых шин: за счет западных технологий российским компаниям удалось проникнуть в средний ценовой сегмент этого рынка. Однако успех требует серьезного подкрепления, поскольку пока лишь треть имеющихся в стране мощностей может использоваться для выпуска востребованной продукции.

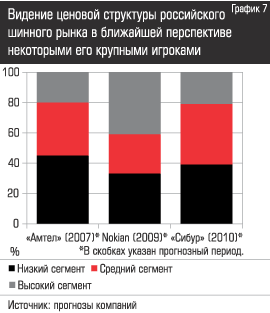

Некоторые отраслевые специалисты целиком связывают будущее шинпрома с российским автопромом, указывая, что принцип «импортный автомобиль — импортные шины» работает всегда. Например, массовый приход на российский авторынок недорогих иномарок означает конец поляризации шинного рынка и бурное развитие его среднего ценового сегмента. Впрочем, мнения российских и западных шинных компаний по этому вопросу сильно расходятся (см. график 7).

Отечественные игроки прекрасно понимают, насколько опасны подобные стереотипы. Именно поэтому их первоочередной задачей стало получение заказов на комплектацию собираемых в России иномарок. Пока на этом поприще больше других преуспели «Амтел» (поставки Kia) и «Нижнекамскшина» (GM-АвтоВАЗ, Hyundai).

Но это только первый шаг — необходимое, но не достаточное условие выживания шинных компаний в ближайшие годы. Рано или поздно российский рынок изменится, и тогда нашим компаниям придется либо вернуться в малоперспективный низший сегмент рынка, либо искать возможности продажи бизнеса. А если вспомнить, что большую часть российского производства шин контролируют нефтегазовые компании, то последний вариант для некоторых заводов становится самым вероятным. От нынешних вложений в продвижение брендов и обновление оборудования напрямую зависит то, по какой цене будут проданы эти предприятия, если собственники все же решат расстаться с непрофильными активами.

Отечественной шинной промышленности придется существовать в условиях глобального рынка и конкурировать не только друг с другом, но и с мировыми лидерами отрасли. Сценариев глобализации российского шинного рынка немного— жесткий, как в Восточной Европе, или более мягкий, без потери национальным капиталом суверенитета над отраслью.

Задача создания конкурентоспособных на внутреннем рынке национальных шинных компаний вполне решаема. Главное, усвоить два урока, которые преподали всем новые звезды шинного бизнеса вроде Nokian Tyres и российского «Амтела». Во-первых, нет нужды выстраивать шинную компанию «от печки» — от сырья, навешивая на индустриальные нефтехимические холдинги не свойственные им элементы шинного бизнеса вроде брендирования и жесткого маркетинга. Заниматься ими должен независимый от промышленных конгломератов частный капитал. Во-вторых, надо помнить о том, какой уровень инвестиций может привести к успеху- большинство российских шинных компаний оперируют в лучшем случае суммами в 100 млн. долларов, тогда как для создания структуры, способной конкурировать с западными игроками, потребуется в разы, если не на порядок, больше.

Контрольные вопросы:

Перечислите мировых лидеров шинной индустрии.

Какие главные конкурентные преимущества существуют у мировых лидеров шинного рынка?

В чем особенности функционирования с точки зрения технологии российских и западных компаний в современных условиях? Постройте производственные схемы, характерные для советского периода и современных российских условий, а также для мировых лидеров отрасли.

Глоссарий:

Ньюс-мейкеры – деятели в сфере экономики, предпринимательства и др. сфер, существенно влияющие на ход общественно-политических событий.

Маркетинг - деятельность в сфере рынка товаров, услуг, осуществляемая в целях сбыта товаров, развития и ускорения обмена, во имя лучшего удовлетворения потребностей и получения прибыли.

Экономическая экспансия (распространение) – расширение сферы экономического влияния, экономических действий страны, концерна, фирмы посредством вытеснения других стран, фирм, захвата рынка.

Бренд - объект (фирма, организация, продукт, услуга) с уникальным названием и символами (логотип, торговая марка или дизайн упаковки) и, самое главное, с устоявшейся репутацией.

Сегмент рынка – разделение рынка на отдельные части (сегменты) по признаку вида продаваемого товара, территориального расположения, по социальным признакам.

Конкурентоспособность – способность товаров отвечать требованиям рынка, запросам покупателей в сравнении с другими аналогичными товарами, представленными на рынке.

Конкуренция – состязание между производителями (продавцами) товаров, а в общем случае – между любыми экономическими, рыночными субъектами, борьба за рынки сбыта товаров с целью получения более высоких доходов, прибыли.