5. Класифікація та План рахунків бухгалтерського обліку

короткостроковими зі строком погашення до 12 місяців; розрахунки з постачальниками та підрядниками; розрахунки за податками та платежами; розрахунки по зарплаті, страхуванню; розрахунки з учасниками тощо. Клас 7. Доходи і результати діяльності.

Рахунки цього класу призначені для узагальнення інформації про доходи підприємства від звичайної (операційної, інвестиційної, фінансової) та надзвичайної діяльностей. Клас 8. Витрати за елементами.

Даний клас узагальнює інформацію про витрати протягом звітного періоду. Клас 9. Витрати діяльності.

Він призначений для узагальнення інформації про витрати операційної, інвестиційної, фінансової діяльності та витрат на запобігання надзвичайних подій та ліквідацію їх наслідків. Клас 0. Позабалансові рахунки.

Останній клас плану рахунків призначений для групування бухгалтерських позабалансових рахунків, детальну характеристику яких ми розглядали вище. План рахунків складається з рахунків першого та другого порядку: синтетичних рахунків та субрахунків, кожному з яких присвоєно номер (код). У ньому міститься приблизно 90 синтетичних рахунків. Виробничі підприємства використовують близько 60 з них, а якщо вони, крім основної діяльності, здійснюють ще й капітальне будівництво або торговельну діяльність, то 63-66 рахунків. Передбачені в Плані рахунків субрахунки застосовуються підприємствами залежно від потреб — для аналізу, контролю і складання звітності. Використання кодів рахунків значно прискорює і скорочує облікову роботу, а також є необхідною умовою при автоматичному опрацюванні облікової інформації на обчислювальних машинах (Грабова, с. 132)

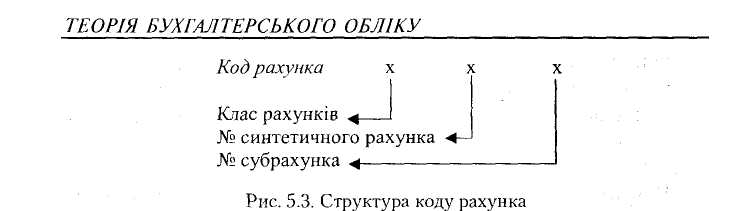

У Плані рахунків шифри (коди, номери) рахунків можуть бути двоцифровими та трицифровими. Структуру коду рахунку можна представити наступним чином (рис. 5.3 ).

141

Наприклад, код 101 означає: 1 — клас "Необоротні активи", 0 — номер синтетичного рахунка, 1 — номер субрахунка "Земельні ділянки".

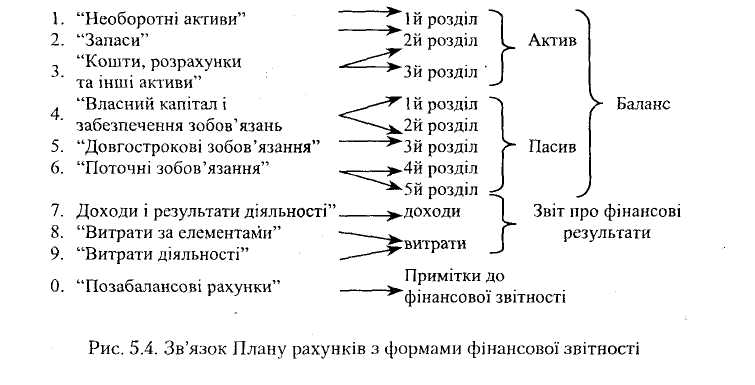

Кожен рахунок та кожен клас рахунків має своє призначення і завдяки цьому задовольняє потреби всіх користувачів (як зовнішніх так і внутрішніх). Це відбувається завдяки складанню на їх основі форм фінансової звітності. У загальному вигляді зв'язок Плану рахунків з формами фінансової звітності підприємства показано на рис.5.4.

Так, балансові рахунки побудовані таким чином, що їх залишки відповідають сумам, які відображаються в балансі (ф.№1). Показники розділів 1-3 активу Балансу заповнюються на підставі даних рахунків класів 1-3, показники розділів 1-5 пасиву Балансу — на підставі даних рахунків класів 4-6. Ра-

142

хунки

класів 7-9 використовуються для заповнення

показників

Звіту про фінансові результати (форми

2).

хунки

класів 7-9 використовуються для заповнення

показників

Звіту про фінансові результати (форми

2).