ІНСТРУКЦІЙНА КАРТКА № 11

для практичних занять із навчальної дисципліни

«Інформаційні системи і технології у фінансово-кредитних установах»

для студентів спеціальності 5.03050801 «Фінанси і кредит»

Тема: ОБЛІК НАДХОДЖЕННЯ ОСНОВНИХ ЗАСОБІВ

Мета: закріпити теоретичні знання та набути практичних умінь і навичок ведення обліку надходжень основних засобів

Забезпечення заняття

Навчальні завдання

1С:Підприємство 7.7

ПК, принтер

Література

Бухгалтерський облік із використанням комп’ютерних технологій: На прикладі програми «1С бухгалтерія для України» (Практикум) / В.І.Крисюк, В.М.Дякон, Т.А.Демченко та ін. – К.: Вид-во Європ.ун-ту, 2006. – с.96-100, 103-104

Маковей Ю.В. Інформаційні системи і технології в обліку: Навч.-метод. посібник. – НМЦ, 2010. – с. 109-112

Пічугін П. 1С: Бухгалтерія: доступно для бухгалтера. Повний практичний посібник для сучасного бухгалтера. – Х.: Фактор, 2004. – с. 404-416

Редько Н.С., Редько М.М. Інформаційні системи і технології в обліку: Навч.-метод. посібник. – НМЦ, 2003. – с. 146-150

Актуалізація опорних знань

Поняття основних засобів

Організація обліку основних засобів

Поняття капітальних інвестицій

Облік надходження основних засобів

Завдання

І. ВЕДЕННЯ ОБЛІКУ НАДХОДЖЕНЬ ОСНОВНИХ ЗАСОБІВ

Завдання 1. Заповнення довідника «Інвестиції»

Завдання 2. Заповнення довідника «Необоротні активи»

Завдання 3. Введення в експлуатацію основного засобу в рахунок внеску до статутного капіталу

Завдання 4. Введення в експлуатацію побудованих підрядним способом основних засобів

Завдання 5. Введення в експлуатацію придбаного основного засобу

Завдання 6. Введення в експлуатацію придбаних малоцінних необоротних активів

Короткі теоретичні відомості

Більшість основних засобів надходять на підприємство в результаті їх купівлі в інших організацій, тобто за рахунок капітальних інвестицій.

Капітальні інвестиції - це сукупність затрат на придбання матеріальних і нематеріальних оборотних активів. Бухгалтерський облік витрат на придбання основних засобів ведеться на субрахунках рахунку 15 «Капітальні інвестиції». По дебету цих рахунків відображаються затрати на придбання основних засобів, з кредиту списується первісна вартість кожного об'єкта при передачі його в експлуатацію.

Факт надходження необоротних активів реєструється документом «Прибуткова накладна». Прийняття необоротних активів до бухгалтерського обліку означає введення їх в експлуатацію і оформляється актом приймання-передачі основних засобів. Для відображення в обліку цього факту господарської діяльності в «1С: Бухгалтерії 7.7. для України» призначений документ «Ввід в експлуатацію».

Послідовність і методика виконання завдання

І. ВЕДЕННЯ ОБЛІКУ НАДХОДЖЕНЬ ОСНОВНИХ ЗАСОБІВ

Завдання 1. Заповнення довідника «Інвестиції»

Заповнити довідник «Інвестиції» згідно поданих даних:

Структура довідника:

Інвестиції |

Назва групи |

Назва підгрупи |

Назва елемента |

Ціна без ПДВ |

Довготривалі фінансові інвестиції |

- |

- |

- |

|

Капітальні інвестиції |

Придбання інших необоротних активів |

- |

- |

|

Придбання ОЗ |

Вантажний автомобіль ГАЗ-52 |

205180,00 |

||

Трактор Т-74 |

250000,00 |

|||

Придбання малоцінних НМА |

Шафа |

1200,00 |

||

Стіл комп’ютерний |

856,00 |

|||

Модернізація ОЗ |

- |

|

||

Капітальне будівництво |

Гараж |

972600,00 |

||

Тік |

344500,00 |

Завдання 2. Заповнення довідника «необоротні активи»

Заповнити довідник «Необоротні активи» згідно поданих даних:

Структура довідника:

Необоротні активи |

Назва групи |

Назва елемента |

Будинки і споруди |

Гараж |

|

Тік |

||

Транспортні засоби |

Вантажний автомобіль ГАЗ-52 |

|

Машини та обладнання |

Трактор Т-74 |

|

Малоцінні необоротні матеріальні активи |

Шафа |

|

Стіл комп’ютерний |

Вихідні дані по необоротних активах:

Найменування |

Вид НА |

Інвентарний номер |

Вид діяльності |

Підрозділ |

Початкова вартість, грн. |

Рахунок витрат |

Метод нарахування зносу |

Ліквідаційна вартість, грн. |

Строк корисного використання, міс. |

Група податкового обліку |

Гараж |

ОЗ |

103006 |

Вироб-ництво |

Автопарк |

972600,00 |

234 |

Прямолінійний |

243150,00 |

360 |

1 |

Тік |

ОЗ |

103007 |

Вироб-ництво |

Рослинни-цтво |

344500,00 |

231 |

87000,00 |

360 |

1 |

|

Вантажний автомобіль ГАЗ-52 |

ОЗ |

105001 |

Вироб-ництво |

Автопарк |

205180,00 |

234 |

51300,00 |

144 |

2 |

|

Трактор Т-74 |

ОЗ |

104005 |

Вироб-ництво |

МТП |

250000,00 |

235 |

62500,00 |

108 |

3 |

|

Шафа |

ОЗ |

112001 |

Основна |

Адміні-страція |

1200,00 |

92 |

250,00 |

120 |

2 |

|

Стіл комп’ютерний |

ОЗ |

112002 |

Основна |

Адміні-страція |

856,00 |

92 |

200,00 |

120 |

2 |

Завдання 3. Введення в експлуатацію основного засобу в рахунок внеску до статутного капіталу

01.10.12 від засновника Дрозденко П.Г. в рахунок внеску до статутного капіталу надійшов вантажний автомобіль ГАЗ-52 за узгодженою вартістю 205180,00 грн. Автомобіль введено в експлуатацію у виробничих цілях. Для відображення в комп’ютерному обліку даного факту виконати наступне:

встановити робочу дату «01.10.2012» та відповідні бухгалтерські підсумки;

ввести в Журнал операцій запис про здійснений вклад в уставний капітал (Д-т 1521 … К-т 46);

сформувати документ «Ввід в експлуатацію»

Встановити робочу дату «01.10.12».

Установити відповідний бухгалтерський підсумок: «4 квартал 2012 року».

Відкрити Журнал операцій, сформувати новий запис: Д-т 1521 … К-т 46 (зміст операції – «Здійснено вклад в уставний капітал»).

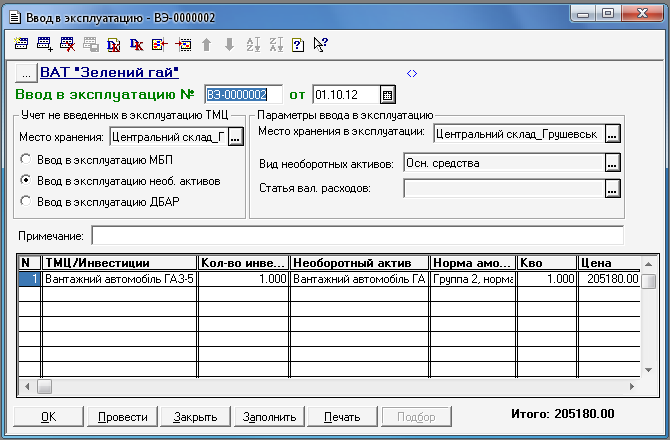

У меню «Документи» вибрати із групи «Необоротні активи і МШП» документ «Ввід в експлуатацію».

Вказати місцем зберігання до і після введення в експлуатацію «Центральний склад», зробити відмітку, що вводиться в експлуатацію необоротний актив.

У табличній частині документа вибрати із відповідних довідників («Інвестиції», «Необоротні активи») необхідні дані (мал. 1).

Мал. 1 Зразок заповнення документа «Ввід в експлуатацію»

Натиснувши кнопку «Провести», зробіть документ проведеним.

Завдання 4. Введення в експлуатацію побудованих підрядним способом основних засобів

01.10.12 здійснено введення в експлуатацію побудованих ПП «Будпроект» основних засобів – гаража і приміщення току. Для відображення в комп’ютерному обліку даного факту виконати наступне:

сформувати документи «Рахунок вхідний»;

ввести в Журнал операцій записи про здійснене будівництво основних засобів;

сформувати документ «Ввід в експлуатацію»

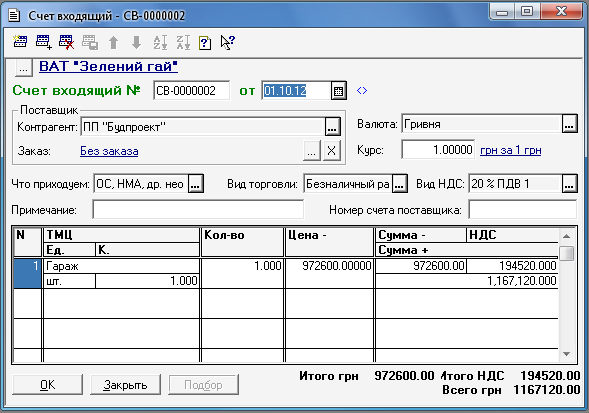

1. У меню «Документи» вибрати із групи «Прихід» документ «Рахунок вхідний».

Встановити значення реквізитів згідно завдання: контрагент - «ПП Будпроект» (ввести необхідні дані в групу «Постачальники» довідника «Контрагенти»), вид торгівлі – «Безготівковий», вид ПДВ – «20 % ПДВ 1».

Будьте уважні! Необхідно обов’язково встановити значення реквізити «Що оприбутковуємо» - «Основні засоби, інші необоротні матеріальні активи» перш, ніж заповнювати табличну частину документа (мал. 2).

Мал. 2 Зразок заповнення документа «Рахунок вхідний»

Із довідника «Інвестиції» вибрати елемент «Гараж», ввести кількість – «1». Програма автоматично введе необхідні значення ціни основного засобу та його вартість без ПДВ, з ПДВ, суму ПДВ.

Натиснувши кнопку «ОК», провести документ.

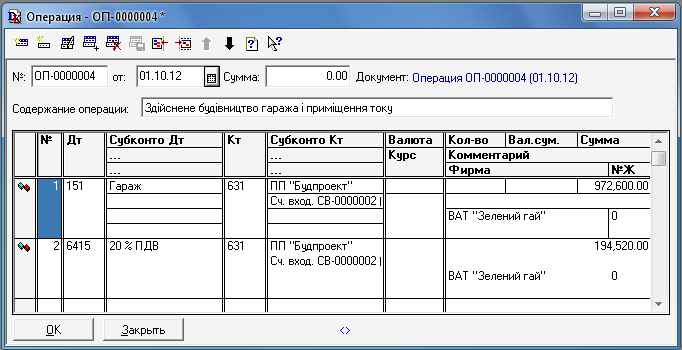

Відкрити Журнал операцій, сформувати нові записи (зміст операції – «Здійснене будівництво гаража»):

1) Д-т 151 (субконто - Гараж) … К-т 631 (субконто 1 – ПП «Будпроект», субконто 2 - Рахунок вхідний) – на суму вартості основного засобу без ПДВ;

2) Д-т 6415 (субконто – 20 % ПДВ) … К-т 631 (субконто 1 – ПП «Будпроект», субконто 2 - Рахунок вхідний) – на суму ПДВ (мал. 3).

Мал. 3 Зразок заповнення документа «Операція»

Аналогічним чином відобразити будівництво приміщення току, сформувавши документи «Рахунок вхідний» і «Операція».

У меню «Документи» вибрати із групи «Необоротні активи і МШП» документ «Ввід в експлуатацію».

Вказати місцем зберігання до і після введення в експлуатацію «Гараж_ Тимошенко С. М.», зробити відмітку, що вводиться в експлуатацію необоротний актив.

У табличній частині документа вибрати із відповідних довідників («Інвестиції», «Необоротні активи») необхідні дані по об’єкту обліку – гараж.

Натиснувши кнопку «Провести», зробіть документ проведеним.

Аналогічним чином оформити введення в експлуатацію приміщення току (місце зберігання до і після введення в експлуатацію «Тік_ Тимошенко С. М.»).

Завдання 5. Введення в експлуатацію придбаного основного засобу

03.10.12 у ВАТ "Полтаватехсервіс" придбано Трактор Т-74 за ціною 250000,00 грн. (крім того ПДВ). Того ж дня трактор введено в експлуатацію, місце його зберігання – центральний склад. Для відображення в комп’ютерному обліку даного факту виконати наступне:

встановити робочу дату «03.10.2012»;

сформувати документ «Рахунок вхідний», на основі нього ввести документи «Прибуткова накладна» та «Податкова накладна»;

сформувати документ «Ввід в експлуатацію»

Встановити робочу дату «03.10.12».

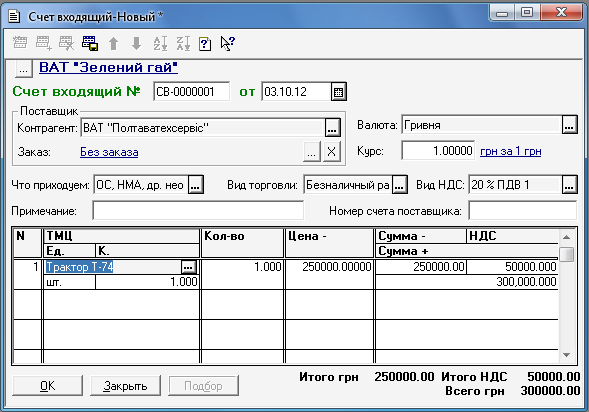

У меню «Документи» вибрати із групи «Прихід» документ «Рахунок вхідний».

Встановити значення реквізитів згідно завдання: контрагент - «ВАТ Полтаватехсервіс», вид торгівлі – «Безготівковий», вид ПДВ – «20 % ПДВ 1» (мал. 4).

Мал. 4 Зразок заповнення документа «Рахунок вхідний»

Із довідника «Інвестиції» вибрати елемент «Трактор Т-54», ввести кількість – «1». Програма автоматично введе необхідні значення ціни основного засобу та його вартість без ПДВ, з ПДВ, суму ПДВ.

Натиснувши кнопку «ОК», провести документ.

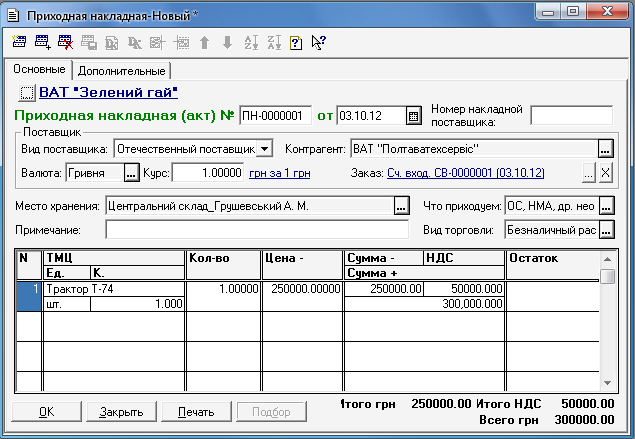

Відкрити Повний журнал. За допомогою відповідної піктограми ввести на основі «Вхідного рахунку» документ «Прибуткова накладна». Зазначити місце зберігання – «Центральний склад», стаття валових витрат – «Продаж (придбання) товарів ( робіт, послуг)» (мал. 5).

Мал. 5 Зразок заповнення документа «Прибуткова накладна», введеного на основі «Вхідного рахунку»

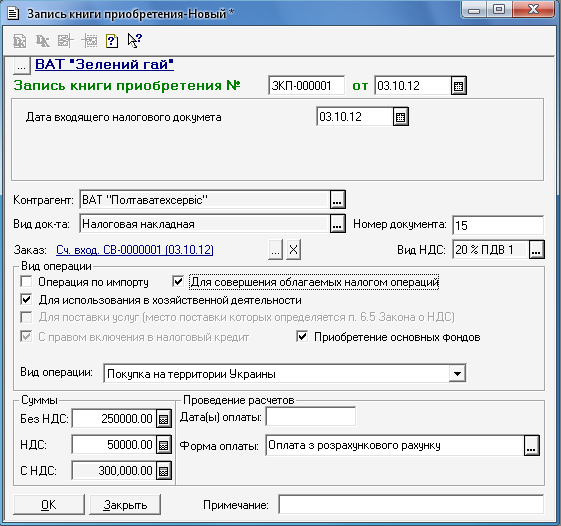

На основі «Вхідного рахунку» ввести документ «Податкова накладна» («Запис книги придбань»). Зазначити номер документа (н-д, № 15), форму оплати – «Оплата з розрахункового рахунку» (мал. 6).

Мал. 6 Зразок заповнення документа «Податкова накладна», введеного на основі «Вхідного рахунку»

Натиснувши кнопку «ОК», провести документ.

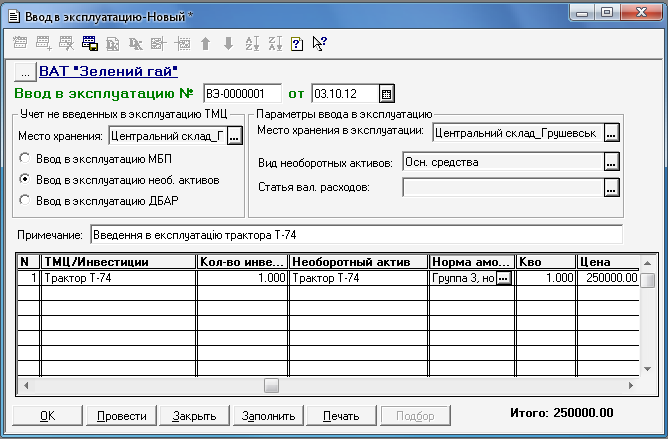

У меню «Документи» вибрати із групи «Необоротні активи і МШП» документ «Ввід в експлуатацію».

Вказати місцем зберігання до і після введення в експлуатацію «Центральний склад», зробити відмітку, що вводиться в експлуатацію необоротний актив.

У табличній частині документа вибрати із відповідних довідників («Інвестиції», «Необоротні активи») необхідні дані (мал. 7).

Мал. 7 Зразок заповнення документа «Ввід в експлуатацію»

Натиснувши кнопку «Провести», зробіть документ проведеним.

Натиснувши кнопку «Друк», продивіться в режимі попереднього перегляду друкований варіант паперового документа «Акт приймання-передачі (внутрішнього переміщення) основних засобів».

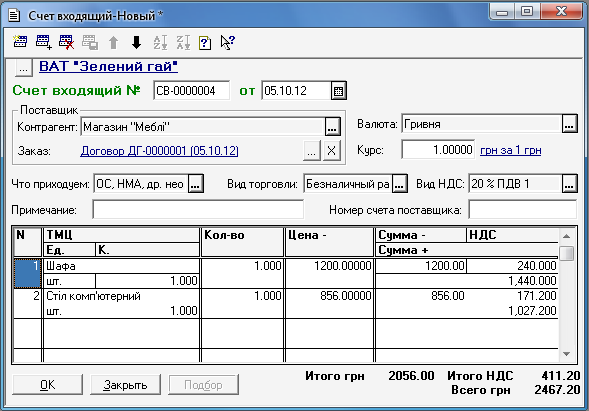

Завдання 6. Введення в експлуатацію придбаних малоцінних необоротних активів

05.10.12 р. в магазині «Меблі» придбано згідно підписаного договору № 23 шафу та комп’ютерний стіл. Дані об’єкти малоцінних необоротних актив введено в експлуатацію. Місце їх зберігання до введення в експлуатацію – центральний склад, після – МОЛ Савченко О. С. Для відображення в комп’ютерному обліку даного факту виконати наступне:

встановити робочу дату «05.10.2012»;

сформувати документ «Договір» і на основі нього ввести документ «Рахунок вхідний», на основі останнього - документи «Прибуткова накладна» та «Податкова накладна»;

сформувати документ «Ввід в експлуатацію»

Встановити робочу дату «05.10.12».

У меню «Документи» вибрати документ «Договір».

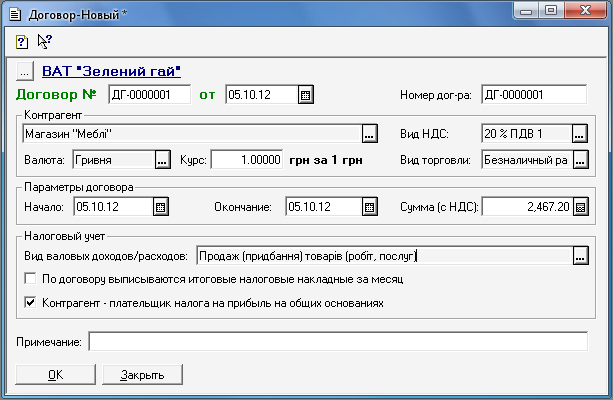

Встановити значення реквізитів згідно завдання: контрагент - Магазин «Меблі», вид валових доходів/витрат – «Продаж (придбання) товарів (робіт, послуг)», вид ПДВ – «20 % ПДВ 1», термін дії – «05.10.12», сума з ПДВ – «2467,2 грн.» (мал. 8).

Мал. 8 Зразок заповнення документа «Договір»

Відкрити Повний журнал. За допомогою відповідної піктограми ввести на основі «Договору» документ «Рахунок вхідний».

Заповнити необхідними даними табличну частину документа (мал. 9).

Мал. 9 Зразок заповнення документа «Рахунок вхідний», введеного на основі документа «Договір»

Натиснувши кнопку «ОК», провести документ.

На основі «Вхідного рахунку» сформувати документ «Прибуткова накладна». Зазначити місце зберігання – «Центральний склад», стаття валових витрат – «Продаж (придбання) товарів ( робіт, послуг)».

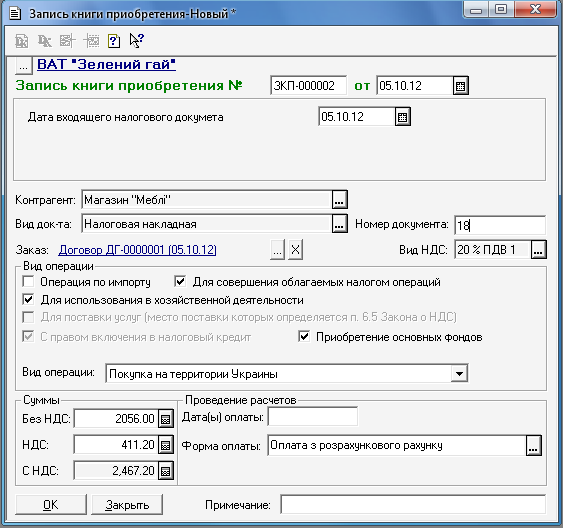

На основі «Вхідного рахунку» ввести документ «Податкова накладна» («Запис книги придбань»). Зазначити № документа, форму оплати – «Оплата з розрахункового рахунку» (мал. 10).

Мал. 10 Зразок заповнення документа «Податкова накладна», введеного на основі «Вхідного рахунку»

Натиснувши кнопку «ОК», провести документ.

У меню «Документи» вибрати із групи «Необоротні активи і МШП» документ «Ввід в експлуатацію».

Вказати місцем зберігання до введення в експлуатацію «Центральний склад», а після – матеріально відповідальну особу «Савченко О.С.» (зробити відповідні записи в довідник «Місця зберігання»: «Шафа_Савченко О.С.», «Стіл комп’ютерний_Савченко О.С.»), зробити відмітку, що вводиться в експлуатацію необоротний малоцінний актив.

У табличній частині документа вибрати із відповідних довідників («Інвестиції», «Необоротні активи») необхідні дані по шафі.

Натиснувши кнопку «ОК», провести документ.

Аналогічно оформити введення в експлуатацію комп’ютерного столу.