![]() МІНІСТЕРСТВО

ОСВІТИ І НАУКИ УКРАЇНИ

МІНІСТЕРСТВО

ОСВІТИ І НАУКИ УКРАЇНИ

Національний авіаційний університет

ПЛАНУВАННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

Методичні рекомендації до практичних занять

для студентів

факультету економіки і підприємництва

спеціальності 6.050100 “Економіка підприємства”

Київ 2008

МІНІСТЕРСТВО ОСВІТИ І НАУКИ УКРАЇНИ

Національний авіаційний університет

ПЛАНУВАННЯ ДІЯЛЬНОСТІ ПІДПРИЄМСТВ

Методичні рекомендації до практичних занять

для студентів

факультету економіки і підприємництва

спеціальності 6.050100 “Економіка підприємства”

Київ 2008

УДК 658.5(076.5)

ББК У291р

П37

Укладачі: Н.Ю. Кривицька, З.В. Філатова

Рецензент: Ю.Ф. Кулаєв

Затверджено методично-редакційною радою Національного авіаційного університету (протокол №___від ”____” __________2007 р.)

Планування діяльності підприємств: Методичні рекомендації до практичних занять. Укладачі: Н.Ю. Кривицька, З.В. Філатова —К.: НАУ, 2008. — 32 с.

Методичні рекомендації складені відповідно до програми дисципліни, затвердженої для студентів денного навчання спеціальності 6.050100 „Економіка підприємства”. Містять методичні рекомендації студентам для підготовки до практичних занять, практичні завдання з основних тем курсу, а також список рекомендованої літератури.

ВСТУП

Мета викладання навчальної дисципліни - формування в студентів знань і практичних навичок планування з точки зору економіки в цілому, вміння передбачити майбутнє підприємства та використовувати це передбачення.

Знання дисципліни "Планування діяльності підприємств" у сучасних умовах є важливим чинником для забезпечення наукового підходу до організації господарської діяльності, зростання ініціативи, інтенсифікації виробництва, перспектив його розвитку.

У результаті вивчення дисципліни студенти повинні знати:

законодавчі і нормативні правові акти, що регламентують виробничо-господарську і фінансово-економічну діяльність;

методичні, нормативні та інші керівні матеріали з економічного планування;

організацію планової роботи на підприємстві;

організацію розроблення перспективних і річних планів виробничо-господарської діяльності підприємства;

порядок розроблення бізнес-планів;

порядок визначення собівартості товарної продукції, розроблення нормативів матеріальних і трудових витрат, оптових і роздрібних цін;

методи визначення економічної ефективності впровадження нової техніки та технології, заходів з підвищення конкурентоспроможності продукції, удосконалення організації праці і управління.

Базуючись на одержаних у процесі вивчення дисципліни знаннях, студенти повинні вміти:

поєднувати теоретичні знання і практичні навички з ефективного ведення виробництва;

розраховувати основні економічні показники діяльності підприємств і аналізувати їх;

знаходити шляхи використання резервів підвищення ефективності діяльності підприємства.

Форма контролю знань – іспит. До кожної теми наведено тематичний план, список рекомендованої літератури та питання для самоперевірки.

Метою проведення практичних занять з дисципліни „Планування діяльності підприємства” є оволодіння теоретичними та методологічними основами економіки, одержання знань із сутності основних понять планування діяльності підприємства: матеріальних та нематеріальних активів підприємства, продуктивності праці, собівартості продукції, прибутку, рентабельності та інших показників ефективності роботи підприємств, вибору раціональних напрямів використання економічних ресурсів тощо. Під час проведення практичних занять студенти розв’язують тести, аналізують проблемні питання, ситуації та вирішують задачі з ключових питань дисципліни.

Плани практичних занять складено з урахуванням вимог навчальної програми. План практичного заняття з конкретної теми містить перелік питань і список рекомендованої літератури. Для надання студентам практичної допомоги в самостійній роботі над питаннями курсу в посібнику містяться методичні вказівки. Кожне практичне заняття розраховане на дві години.

Навчальний матеріал дисципліни структурований за модульним принципом і складається з двох навчальних модулів.

Згідно з тематичним планом дисципліни передбачені такі теми практичних занять за модулями:

Модуль 1. Теоретичні підходи до планування ресурсів підприємства.

1.1. Науково-методичні основи планування. Маркетингові дослідження та планування збуту продукції.

1.2. Поточне планування виробництва продукції.

1.3. Матеріально-технічне забезпечення виробництва.

1.4. Персонал та оплата праці.

Модуль 2. Ресурсне забезпечення діяльності підприємства.

2.1. Планування виробничої інфраструктури. Витрати виробництва.

2.2. Фінансове планування на підприємстві. Планування підвищення економічної ефективності підприємства

2.3. Бізнес-планування. Оперативно-календарне планування.

Модуль 1 Теоретичні підходи до планування ресурсів підприємства

Практичне заняття 1.1

ТемА: Науково-методичні основи планування.

Маркетингові дослідження та планування збуту продукції

План

Сучасні методологічні підходи до планування господарської діяльності підприємства. Філософські концепції планування.

Зміст, особливості, взаємозв’язки планів підприємства. Різновиди планів та їх комплекси.

Інформаційні ресурси та нормативна база планування.

Формування плану збуту з урахуванням досліджень ринку, життєвого циклу продукції і детермінантів попиту.

Планування реклами.

Комунікаційна політика в здійсненні планів збуту продукції.

Планування збуту продукції.

Література: [2]; [4]; [5]; [7]; [11].

Методичні рекомендації

Під час опанування теми та підготовки до практичного заняття студенти повинні з’ясувати, що предметом вивчення курсу "Планування діяльності підприємств" є: методи і способи раціонального пошуку резервів ефективної діяльності підприємства та їх удосконалення; удосконалення технології; організація та управління виробництвом, соціальним розвитком колективу підприємства.

Зрозумівши, що планування можна визначити як сукупність методів і прийомів, що дозволяють створити систему показників або послідовність дій до початку використовування цих показників або до початку дій, студент розглядає методичні основи планування, типи планування (реактивне, інактивне, преактивне, інтеактивне) та види планів, їх класифікацію (за об’єктами планування, залежно від тривалості планового періоду, за змістом планових рішень).

Практично всі процеси управління і планування виробництва є процесами переробки інформації. У плануванні використовується значний обсяг інформації, що зумовлює необхідність її класифікувати та систематизувати (за джерелами утворення, за стадіями управління, за формою).

Розглянувши економічний зміст планування в цілому, інформаційної бази планування, студент переходить до основного завдання підприємства — планування збуту продукції з метою максимального задоволення попиту на продукцію, що виробляється на підприємстві.

Маркетингова організація збуту передбачає найефективніше використання насамперед існуючих форм реалізації товарів.

Комерційний успіх підприємства багато в чому визначається тим, як вдало обрані канали реалізації виготовлених товарів, форми і методи збуту, чи достатнім є асортимент і рівень якості наданих підприємством послуг, що супроводжують продаж продукції.

Питання для самоперевірки

Назвіть сучасні методологічні підходи до планування господарської діяльності підприємства.

Які функції виконує планування?

Що таке планові розрахунки? Розкрийте їх зміст, особливості, взаємозв’язки.

Назвіть різновиди планів та їх комплексів.

Яке призначення: оперативного фінансового планування? поточного фінансового планування? перспективного фінансового планування?

Що таке: фінансове планування? перспективний фінансовий план? поточний фінансовий план? оперативний фінансовий план?

Практичне заняття 1.2

ТЕМА: ПОТОЧНЕ ПЛАНУВАННЯ ВИРОБНИЦТВА ПРОДУКЦІЇ

План

Поняття виробничої програми підприємства.

Календарний розподіл виробничої програми.

Оптимізація виробничої програми підприємства.

Планування обсягів виробництва продукції у вартісному вираженні. Методика розрахунку показників плану виробництва.

Поняття виробничої потужності підприємства.

Фактори, що визначають виробничу потужність підприємства.

Методика розрахунку виробничої потужності підприємства. Визначення максимально можливого випуску продукції за наявної потужності.

Система показників виробничої потужності.

Література: [2]; [4]; [5]; [7]; [10].

Методичні рекомендації

Вивчення цієї теми слід розпочати з розгляду загальної стратегії підприємства. Під час розроблення виробничої програми забезпечується узгодження між можливостями випуску та збуту продукції, здатністю нової продукції замінити застарілу, витратами та прибутками, інвестиціями та доходами, інноваціями та ризиком.

Студент повинен знати: види виробничої потужності, як розраховується виробнича потужність, чинники, що впливають на використання та величину виробничої потужності.

Виробнича потужність підприємства, об'єднання визначається в усій номенклатурі продукції, що випускається. Показник середньорічної потужності (ВПсеред) визначається за формулою:

![]() (1)

(1)

де ВПвх – вхідна потужність (потужність на початок року), грн.;

ВПвв – введена потужність, грн.;

ВПвиб – виведена потужність, грн.;

Тв – період використання (від введення до кінця року), місяців;

Тн – період, протягом якого потужність не використовується (від вибуття до кінця року), місяців.

Виробнича потужність (ВП) групи однотипних верстатів (С) визначається за формулою:

![]() (2)

(2)

де Тшт – норма часу на обробку одиниці продукції, за якою визначається потужність; С – кількість верстатів, шт.; Квн – коефіцієнт виконання норм; Феф – ефективний фонд часу роботи обладнання, год., що визначається за формулою (3).

![]() (3)

(3)

де Др – робочі дні; S – кількість змін; tзм – тривалість робочої зміни; К – коефіцієнт, який враховує витрати часу на ремонт.

Розрахункова кількість обладнання (Ср) визначається за формулою та округлюється до цілого числа (Спр):

![]() (4)

(4)

Коефіцієнт завантаження обладнання характеризує використання устаткування в часі. Встановлюється він для всього обладнання, що є в основному виробництві. Коефіцієнт завантаження устаткування на відміну від коефіцієнта змінності враховує дані про трудомісткість виробів. Коефіцієнт завантаження обладнання визначається за формулою (5). На практиці коефіцієнт завантаження звичайно вважають рівним величині коефіцієнта змінності, зменшеної у двічі (при двозмінному режимі роботи) або втричі (при тризмінному режимі).

![]() (5)

(5)

Середньорічний приріст виробничої потужності обчислюється за формулою:

![]() , (6)

, (6)

де ВП – середньорічний приріст виробничої потужності, грн.; Т – кількість місяців експлуатації обладнання з певною потужністю протягом року.

Середньорічне вибуття виробничої потужності обчислюється за формулою:

![]() (7)

(7)

Коефіцієнт використання виробничої потужності обчислюється за формулою:

![]() , (8)

, (8)

де Qпл - плановий обсяг випуску продукції.

Студент повинен не тільки знати, але й використовувати наведені формули під час розв’язання задач на практичних заняттях.

Питання для самоперевірки

Що таке «провідна ланка виробництва», «вузькі місця» та резерви потужності?

Що таке «баланс виробничих потужностей» і як розраховуються його основні показники?

Що таке виробнича програма, які вимірники обсягу продукції ви знаєте? У чому суть оптимізації виробничої програми?

Що містить портфель замовлень підприємства? Який зв’язок існує між планом виробництва і портфелем замовлень?

Що розуміють під виробничою потужністю підприємства?

Що таке товарна, валова, реалізована продукція?

Що таке незавершене виробництво?

Практичне заняття 1.3

ТЕМА: МАТЕРІАЛЬНО-ТЕХНІЧНЕ ЗАБЕЗПЕЧЕННЯ ВИРОБНИЦТВА

План

Зміст і основні завдання плану матеріально-технічного забезпечення (МТЗ).

Основні показники та порядок розроблення плану МТЗ.

Планування потреби в сировині та матеріальних ресурсах.

Запаси, їх види, регулювання їх розмірів.

Особливості визначення потреби цехів у матеріальних ресурсах у різних типах виробництва.

Література: [2]; [3]; [5]; [8].

Методичні рекомендації

Розробляючи план МТЗ, необхідно максимально враховувати потребу в матеріально-технічних ресурсах, щоб їх вистачило для виконання виробничої програми. Це і є метою розробки плану МТЗ.

Студент повинен чітко розуміти завдання планування МТЗ, уміти робити аналіз ефективності використання матеріально-технічних ресурсів та резервів її підвищення, можливостей щодо власного виробництва, на основі чого робити висновки щодо закупівлі матеріально-технічних ресурсів за асортиментом та обсягами.

Важливим моментом при плануванні товарного забезпечення є пошук джерел постачання товарів. Перевагу за змоги слід надавати прямим зв’язкам із виробниками товарів.

Складовою частиною плану підприємства в матеріальних ресурсах є потреба на створення виробничих запасів. Залежно від призначення, виробничі запаси поділяються на поточні, підготовчі, страхові, сезонні та ін.

Якщо на матеріальні ресурси є залежний попит, то обсяг й інтервал постачання можна визначити, виходячи з інтенсивності споживання того чи іншого ресурсу за одиницю часу та мінімуму загальних витрат, за формулою:

![]() (9)

(9)

де ПміД – середньоденна потреба в і-му матеріалі; Nзапі – норма запасу в днях.

Для розрахунку оптимального розміру партії використовують модель Уілсона:

![]() , (10)

, (10)

де QПЛ – плановий товарообіг; Втов – витрати на організацію товаропостачання (подання заявки та доставка); Взбер – витрати зі зберігання одиниці товару на рік.

На основі цієї моделі можна визначити й інші характеристики товаропостачання. Ними можуть бути:

– оптимальна кількість поставок:

![]() (11)

(11)

– оптимальний проміжок часу між поставками:

![]() , (11)

, (11)

де Т – тривалість періоду.

– мінімальні витрати на товарозабезпечення:

![]() (12)

(12)

Студент повинен не тільки знати, але й використовувати під час розв’язання задач на практичних заняттях усі вищенаведені формули.

Питання для самоперевірки.

Які завдання плану матеріально-технічного забезпечення?

Які вихідні дані використовуються для розробки плану матеріально-технічного забезпечення?

Які існують методи прямого рахунку?

Що таке баланс матеріальних ресурсів?

Практичне заняття 1.4.

ТЕМА: ПЕРСОНАЛ І ОПЛАТА ПРАЦІ

План

Потреба підприємства в трудових ресурсах, основи її планування.

Планування продуктивності праці.

Обчислення показників продуктивності праці.

Оплата праці. Показники плану, методика обчислення фондів оплати праці за різних систем та форм оплати праці.

Матеріальне стимулювання працівників підприємства.

Література: [2]; [3]; [6]; [10]; [11].

Методичні рекомендації

Студенту необхідно розуміти мету й завдання розрахунку планування продуктивності праці та необхідної кількості працівників. Метою розробки плану з праці та персоналу є визначення економічно обґрунтованої (оптимальної) потреби підприємства в персоналі, забезпечення ефективності його використання та мотивації в плановому періоді.

Вихідними даними для визначення розміру оплати праці є: виробнича програма, трудомісткість продукції, кількість працівників за категоріями, професіями і кваліфікацією.

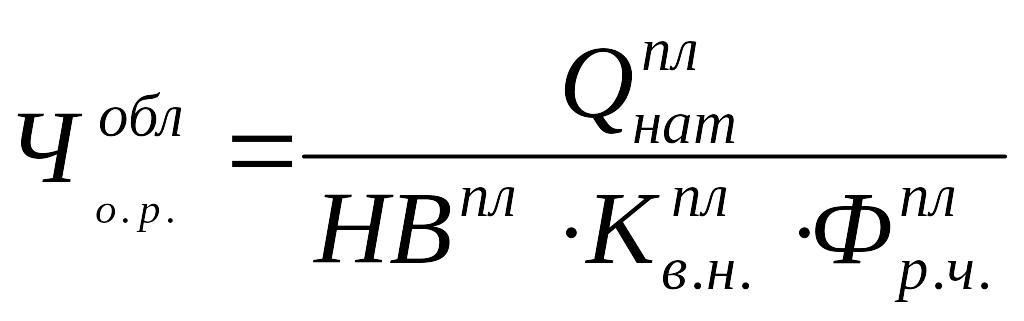

Облікова планова кількість основних робітників обчислюється за формулою (11):

(13)

(13)

де

![]() – плановий обсяг робіт в натуральних

одиницях виміру; НВпл

–

планова норма виробітку в натуральних

одиницях за 1 годину;

– плановий обсяг робіт в натуральних

одиницях виміру; НВпл

–

планова норма виробітку в натуральних

одиницях за 1 годину;

![]() – плановий коефіцієнт виконання норм;

– плановий коефіцієнт виконання норм;

![]() – плановий реальний фонд робочого часу

одного середньооблікового робітника

в годинах.

– плановий реальний фонд робочого часу

одного середньооблікового робітника

в годинах.

Явочна кількість основних робітників обчислюється за формулою:

![]() (14)

(14)

де Кя.о. – коефіцієнт переводу явочної чисельності в облікову, який вираховується за формулою:

![]() (15)

(15)

де НР - плановий відсоток невиходів на роботу.

Можливий приріст продукції за рахунок зростання продуктивності праці:

Впп = (100 – Ч/ОБ)100% , (16)

де Впп – приріст продукції за рахунок підвищення продуктивності праці, %; Ч – приріст кількості робітників, %; ОВ – приріст обсягу виробництва, %.

Кількість робітників-підрядників також можна розрахувати за формулою:

![]() (17)

(17)

де Тплпр – загальна трудомісткість робіт, виконуваних робітниками-підрядниками в плановому періоді, год.; Фпл – корисний фонд робочого часу одного робітника в плановому періоді, год.; кв.н.пл – плановий процент виконання норм виробітку робітниками-підрядниками.

Загальна трудомісткість робіт розраховується за формулою:

![]() (18)

(18)

де tн.і – нормативна трудомісткість і-го виробу (роботи, технологічної операції) у плановому періоді, нормо-годин; ОВпл.і – планова кількість і-х виробів (робіт, технологічних операцій) на рік (квартал), од.; n – кількість видів виробів (робіт, технологічних операцій), виконуваних робітниками-підрядниками.

Корисний фонд робочого часу одного робітника за рік визначається за балансом робочого часу, у якому розраховуються середні планові втрати часу і визначається середній фонд часу, що повинен бути відпрацьований одним робітником у плановому році.

Основа для розрахунку балансу робочого часу:

дані підприємства про використання робочого часу у звітному році;

результати аналізу причин непродуктивних утрат робочого часу у звітному році;

намічувані на плановий період організаційно-технічні заходи щодо поліпшення використання робочого часу.

Студент повинен не тільки знати, але й використовувати під час розв’язання задач на практичних заняттях наведені вище формули.

Питання для самоперевірки

Які є методи розрахунку продуктивності праці та в чому їх суть?

Які чинники враховують, плануючи продуктивність праці?

Дайте характеристику інформаційної бази розробки плану з праці підприємства.

Охарактеризуйте порядок планування кількості персоналу підприємства.

Які особливості розрахунку кількості робітників за нормативами на початок планового періоду?

Охарактеризуйте методику розрахунку явочної і середньооблікової кількості персоналу.

Які проблеми існують у визначенні необхідної кількості управлінського персоналу?

Назвіть вихідні передумови і визначте порядок планування фондів оплати праці.

МОДУЛЬ 2