Нормирование оборотных средств

Нормирование охватывает все виды прямых затрат. В процессе нормирования оборотных средств разрабатываются нормы и нормативы

Нормирование оборотных средств состоит в разработке экономически обоснованных норм и нормативов по элементам оборотных средств, необходимых для создания постоянных минимальных запасов для нормальной деятельности предприятия.

Норматив оборотных средств определяется в денежном выражении для отдельных элементов (групп) оборотных средств и в целом по предприятию (фирме). Норматив оборотных средств – это минимально- необходимая величина оборотных средств, которая постоянно должна находиться в распоряжении предприятия для обеспечения бесперебойной и ритмичной работы предприятия.

При занижения норматива предприятие не сможет обеспечить производство необходимыми запасами, своевременно расплатиться с поставщиками, рабочими и т.п. При завышении норматива оборотных средств, сверх необходимого запаса, происходит «замораживание средств» , что приводит к потерям, уменьшению рентабельности и увеличению размеров выплаты налога на имущество.

Величина норматива оборотных средств зависит от объема производства, условий снабжения, отдаленности от поставщиков, периодичности производства, системы расчетов, размера партий поступления и отпуска материальных ценностей в производство.

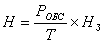

В общем виде норматив по отдельным элементам оборотных средств находится по формуле:

,

,

где РОБС – среднесуточный оборот (расход, выпуск), может быть измерен в натуральных единицах или в стоимостном выражении,

Т – продолжительность периода,

Нз – норма запаса оборотных средств по данному элементу.

Для расчета норматива используются различные виды норм. Совокупный норматив определяется путем сложения частных нормативов.

Норма оборотных средств – относительная величина, соответствующая объему запаса каждого элемента оборотных средств. Норма оборотных средств устанавливаются в днях запаса и означает длительность периода, обеспечиваемого данным видом материальных ценностей.

Под нормированием расхода материальных ресурсов понимают определение их количества, необходимого для выпуска продукции. Под нормой расхода – максимально допустимую величину затрат определенной номенклатуры материала на производство единицы продукции при конкретных организационно-технических условиях производства с учетом использования научно-технического прогресса. Норматив оборотных средств – это минимальный плановый размер оборотных средств, постоянно необходимый предприятию для нормальной работы. Частные нормативы – размеры средств по отдельным статьям нормируемых оборотных средств. Совокупный норматив собственных оборотных средств предприятия определяется как сумма частных нормативов.

Норматив производственных запасов включает текущий, страховой, транспортный, подготовительный, технологический, а иногда и сезонный запас.

Норма оборотных средств по каждому виду или однородной группе материалов учитывает время их пребывания в текущем (НТ), страховом (НС), транспортном (НТР), технологическом (НТЕХН) и подготовительном (НП) запасах.

Наибольший удельный вес в общей норме оборотных средств по группе материалов занимает норма текущего запаса.

Текущий запас – постоянный запас материалов, полностью подготовленных к запуску в производство и предназначенных для бесперебойной работы предприятия. Его величина зависит от среднедневного потребления материалов, интервала между очередными поставками, размера партий поставок.

Текущий запас предназначен для обеспечения производственного процесса материальными ресурсами между двумя поставками.

Зтек = Рсут · Ипл · kзап,

где Ипл – плановый интервал между двумя поставками в днях;

Рсут – суточный расход материальных ресурсов;

kзап – коэффициент задержки ресурсов в запасе.

Текущий запас достигает максимальной величины в момент очередной поставки. По мере использования он уменьшается и к моменту очередной поставки полностью потребляется.

Текущий запас достигает максимума в момент поставки и достигает определенного минимально-допустимого уровня (страховой запас) к моменту следующей поставки. Размер страхового запаса устанавливается в процентах к нормам оборотных средств на текущий запас.

Страховой запас определяется в размере 50% текущего запаса (если расчеты ведутся укрупнённо). Необходимость иметь страховой запас объясняется нарушением сроков поставки материальных ресурсов со стороны поставщика.

Зс = Рсут · (Ифакт - Ипл) · 0,5,

где Ифакт - Ипл – разрыв в интервале поставок;

Рсут – суточный расход материальных ресурсов.

Технологический запас создается тогда, когда данный тип сырья (материалов) нуждается в предварительной обработке (выдержка, сушка, разогрев).

Технологический запас создаётся, когда поставляемые материальные ресурсы не полностью отвечают требованиям технологического процесса и до запуска в производство должны пройти соответствующую обработку, например, удаление с поверхности металла ржавчины.

Технологический запас определяется как произведение суммарной величины запасов на коэффициент технологичности материала, который устанавливается в процентах комиссией из представителей поставщиков и потребителей:

Зтех = (Зтек + Зстрах + Зтр) · kтех

Если не требуется специальных операций по технологической обработке материала, этот запас принимается равным одному дню.

Подготовительный запас складывается из времени, необходимого для приёмки, складирования и лабораторного анализа качества поступивших материалов.

Подготовительный запас – связан с необходимостью погрузки, разгрузки, складирования.

![]()

Транспортный запас рассчитывается аналогично страховому. Необходимость его создания обусловлена сбоями в работе транспортных организаций.

Оценку эффективности использования материалов осуществляют, используя следующие показатели:

Показатель использования материалов:

kи.м.

=

![]()

Коэффициент отходов производства:

kот

=

![]()

Для расчета норматива оборотных средств могут использоваться удельные нормы затрат на одного работника, нормы длительности производственного цикла, нормы незавершенного производства.

Для определения потребности в оборотных средствах используются различные методы нормирования: аналитический, коэффициентный, метод прямого счета, экспресс метод.

Величина норматива оборотных средств в незавершенном производстве зависит от объёма и состава производимой продукции, длительности производственного цикла, себестоимости продукции, характера нарастания затрат в процессе производства.

Если затраты нарастают равномерно, то норматив незавершенного производства рассчитывается по формуле:

![]() ,

,

Где СПЕР – переменные затраты на единицу продукции;

QДН – объем производства за сутки (смену);

ТПЦ – продолжительность производственного цикла.

Для расчета норматива незавершенного производства все затраты подразделяются на единовременные – ЗЕД, (осуществляемые в начале производственного цикла) и нарастающие – ЗН (все остальные) затраты.

Нормирование готовой продукции осуществляется по формуле:

Где СГ– себестоимость годового выпуска всей продукции;

ТПОДГ – количество дней, необходимых на подготовку, отгрузку, оформление документов.

Метод прямого счета (нормативный) – предусматривает обоснованный расчет запасов по каждому элементу оборотных средств с учетом происходящих изменений в уровне организационно-технического развития предприятия, изменений в транспортировке товароматериальных ценностей, в практике расчетов между предпринимателями. В процессе нормирования оборонных средств решается проблема их оптимизации. Оптимальный размер запаса определяется по формуле Вильсона:

,

,

где m - объем закупаемых материалов в натуральных единицах измерения;

ЗОБСЛ – затраты на закупку одной партии товаров;

ЗСКЛ – затраты по складированию в процентах от среднегодового запаса;

Ц - цена закупаемых товаров.

Алгоритм определения потребности в оборотных средствах для обеспечения материальными запасами:

1. Определяется годовая (месячная, квартальная и т.д.) потребность в конкретном материале по чертежам и сметам.

2. Определяется суточная потребность в оборотных средствах.

3. Рассчитываются календарные сроки между двумя поставками.

4. Рассчитываются нормы производственного запаса в днях.

5. Рассчитывается норматив оборотных средств.

6. Суммируются частные нормативы для определения норматива оборотных средств по материалам.

Аналитический метод – применяется в случае, когда в планируемом периоде не предусматривается существенных изменений в условиях работы предприятий. Расчет норматива оборотных средств осуществляется укрупнено в зависимости от соотношения между темпами роста объема производства и размерами нормируемых оборотных средств в предыдущем периоде. В процессе нормирования оборотных средств данным методом необходимо анализировать остатки материальных ценностей с целью выявления излишних запасов, продолжительность производственного цикла и все стадии незавершенного производства на материалоемких предприятиях.

Применение коэффициентного метода предполагает деление запасов и затрат на зависящие и независящие от объема производства. Зависящие запасы (сырье, материалы, незавершенное производство) по данным фактического запаса с корректировкой на изменение объема производства. Независящие запасы планирую на уровне фактических остатков. Новый норматив может определяться на базе нормативов предыдущего года с применением обоснованных коэффициентов.

Сущность экспресс метода нормирования заключается в расчете норматива оборотных средств по норме на рубль товарной продукции. В основе метода лежит анализа материальных затрат.